Кто такие налоговые резиденты и что будет, если утратить этот статус

Что будет, если жить за границей, а работать в российской компании. Объясняем, что будет, если долго отсутствовать в России, продолжая получать здесь доход.

Поделиться

Кто такой налоговый резидент

Налоговый резидент РФ — гражданин любой страны, который проводит в России от 183 дней в течение 12 месяцев. Эти 183 дня необязательно должны идти подряд: человек может выезжать и въезжать снова в течение 12 месяцев. Начиная с этого момента он или его работодатель платит налоги в России, по местным ставкам.

Правило 183 дней не распространяется на военнослужащих в командировках, вахтовых работников морских судов и месторождений, а также тех, кто выезжает за границу для учебы или на лечение. Все эти категории могут находиться за пределами России до шести месяцев, и этот срок не будет считаться как отсутствие.

В чем отличие от других резидентов

Налоговых резидентов часто путают с другими:

- Резиденты страны — это все, у кого есть российское гражданство или ПМЖ;

- Валютные резиденты — те же, за исключением обладателей гражданства или ПМЖ других стран, где они проживают постоянно.

В отличие от них, налоговое резидентство не зависит от гражданства или ПМЖ, а только от срока пребывания в России. То есть любой иностранец, который за год проведет в стране более 183 дней, будет считаться налоговым резидентом РФ.

Если человек перестает быть налоговым резидентом РФ

Вот главные последствия, которые вас ждут:

1. Увеличение НДФЛ.

Вместо 13% НДФЛ вы (или ваш работодатель) должны платить 30% от вашего дохода в России в качестве физлица. Это касается: заработной платы по трудовому договору или оплаты услуг по договору подряда, дохода от продажи квартиры или другого имущества (если не истек минимальный срок владения в 3-5 лет), а также от сдачи жилья в аренду и доходов от инвестиций через российского брокера (не считая доходов по дивидендам, которые облагаются налогом в 15%). Если вы подаете декларацию в 2023 году, а в 2022-м отсутствовали в стране более 183 дней, то в ней нужно указать ставку 30%.

Чтобы избежать этого, компании идут двумя путями: переводят уехавших сотрудников в зарубежные филиалы или расторгают трудовой договор и заключают его как с самозанятым. В первом случае сотрудник сможет получить зарплату в полном объеме, без вычета налогов. Второй противоречит действующему законодательству: по закону компании не имеют права работать с сотрудником как с самозанятым в течение двух лет после его увольнения.

2. Отсутствие налоговых и инвестиционных вычетов. Для налоговых нерезидентов не действуют вычеты в размере 13% при покупке квартиры, оплате лечения или учебы. Если в 2022 году вы перестали быть налоговым резидентом, то в 2023-м все равно можете подать на налоговый вычет, но только за предыдущие годы. То же касается и вычетов по ИИС.

При этом транспортный, земельный, а также налоги для ИП на УСН или патенте и самозанятых останутся прежними. Также нерезидентам не нужно будет уведомлять налоговую об открытии счета за границей и движении средств по нему в течение года.

Однако ФНС может быть не в курсе того, что вы находитесь за границей больше 183 дней в году, и все равно прислать вам требования об уведомлении или отчетности. В ответ нужно направить в налоговую письмо, электронное или заказное, указать, что вы являетесь валютным резидентом в специальном статусе, и приложить в качестве доказательства штампы о въезде из загранпаспорта, копию договора об аренде или краткосрочного ВНЖ в стране пребывания.

Как подтвердить статус налогового резидента и зачем это нужно

Формально у налоговых органов нет прямого доступа к данным о том, кто и когда пересекал границу РФ и сколько времени провел за пределами страны. Но ФНС может запросить эти данные у служб пограничного контроля в индивидуальном порядке. В 2022 году Минфин подготовил поправки, которые обяжут компании сообщать о сотрудниках в штате, которые находятся за границей, и платить за них НДФЛ по ставке 30%. Однако ближе к концу года от этой идеи отказались.

Это может понадобиться, если вы много времени проводите за границей и опасаетесь, что у работодателя или налоговой возникнут сомнения по поводу вашего статуса. Тогда вам нужно подать заявление в ИФНС, к которой вы прикреплены, и приложить документы, которые доказывают, что вы за последние 12 месяцев провели в России больше 183 дней в сумме. Это могут быть штампы загранпаспорте о въезде и выезде, посадочные талоны, ж/д билеты, медицинские документы о прохождении курса лечения, договоры с учебными учреждениями за границей.

Кроме того, налоговое резидентство РФ позволит избежать двойного налогообложения. Это актуально для тех, кто также имеет бизнес и работает за границей, получая доход в странах, с которыми у России есть соответствующее соглашение. Налоговые резиденты РФ смогут платить налоги только в России, по местным ставкам.

- Кто такой налоговый резидент

- В чем отличие от других резидентов

- Если человек перестает быть налоговым резидентом РФ

- Как подтвердить статус налогового резидента и зачем это нужно

Кто является налоговым резидентом рф

НК РФ Статья 207. Налогоплательщики

При внесении изменений в ст. 207 законодателем, видимо, допущена неточность: не исключена запятая после слов «от источников». Текст ст. 207 приведен в точном соответствии с изменениями, внесенными ФЗ от 29.12.2000 N 166-ФЗ.

1. Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе — налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

О выявлении конституционно-правового смысла п. 2 ст. 207 см. Постановление КС РФ от 25.06.2015 N 16-П.

2. Если иное не предусмотрено настоящей статьей, налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

(п. 2 введен Федеральным законом от 27.07.2006 N 137-ФЗ, в ред. Федеральных законов от 30.09.2013 N 268-ФЗ, от 03.04.2017 N 58-ФЗ)

(см. текст в предыдущей редакции)

2.1. Налоговыми резидентами в 2015 году признаются физические лица, фактически находящиеся в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 2014 года. Период нахождения физического лица в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее шести месяцев) периоды его выезда за пределы территории Российской Федерации.

(п. 2.1 введен Федеральным законом от 29.11.2014 N 379-ФЗ)

2.2. Физическое лицо, фактически находящееся в Российской Федерации от 90 до 182 календарных дней включительно в течение периода с 1 января по 31 декабря 2020 года, признается налоговым резидентом Российской Федерации в налоговом периоде 2020 года в случае представления таким физическим лицом в налоговый орган по месту своего жительства (в налоговый орган по месту пребывания — при отсутствии у физического лица места жительства на территории Российской Федерации, в налоговый орган по месту постановки на учет — для физического лица, не являющегося индивидуальным предпринимателем и не имеющего на территории Российской Федерации места жительства (места пребывания) заявления, составленного в произвольной форме. Указанное заявление должно обязательно содержать фамилию, имя, отчество (при его наличии) и идентификационный номер налогоплательщика — физического лица и должно быть представлено в налоговый орган в срок, предусмотренный пунктом 1 статьи 229 настоящего Кодекса для представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2020 года.

(п. 2.2 введен Федеральным законом от 31.07.2020 N 265-ФЗ)

3. Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

(п. 3 введен Федеральным законом от 27.07.2006 N 137-ФЗ)

П. 4 ст. 207 (в ред. ФЗ от 25.12.2018 N 490-ФЗ) применяется к правоотношениям по исчислению и уплате налога на доходы физических лиц за налоговые периоды начиная с 2018 года.

4. В случае, если в налоговом периоде в отношении физического лица действовали меры ограничительного характера, введенные иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза, перечень которых определяется Правительством Российской Федерации (далее в настоящем Кодексе — меры ограничительного характера), такое физическое лицо независимо от срока фактического нахождения в Российской Федерации может не признаваться в этом налоговом периоде налоговым резидентом Российской Федерации, если в этом налоговом периоде такое физическое лицо являлось налоговым резидентом иностранного государства.

(в ред. Федерального закона от 25.12.2018 N 490-ФЗ)

(см. текст в предыдущей редакции)

Физическое лицо, указанное в абзаце первом настоящего пункта, не признается налоговым резидентом Российской Федерации на основании его заявления, представленного в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, с приложением документа, подтверждающего налоговое резидентство этого физического лица, выданного компетентным органом иностранного государства (сертификата налогового резидентства), или составленного в произвольной форме обоснования невозможности получения такого сертификата в уполномоченном органе иностранного государства с приложением подтверждающих документов.

(в ред. Федерального закона от 25.12.2018 N 490-ФЗ)

(см. текст в предыдущей редакции)

Указанное в настоящем пункте заявление представляется в срок, предусмотренный настоящим Кодексом для представления налоговой декларации за соответствующий налоговый период.

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не позднее 30 календарных дней со дня получения указанных в настоящем пункте заявления и документов уведомляет физическое лицо, указанное в абзаце первом настоящего пункта, о наличии возможности не признавать такое лицо налоговым резидентом Российской Федерации в соответствующем налоговом периоде на основании настоящего пункта либо об отсутствии такой возможности с указанием оснований для такого решения.

(абзац введен Федеральным законом от 25.12.2018 N 490-ФЗ)

(п. 4 введен Федеральным законом от 03.04.2017 N 58-ФЗ)

Налоговые резиденты и нерезиденты РФ: кто они такие и на что влияет этот статус (+ видео)

Гражданство РФ не гарантирует статуса налогового резидента. От чего зависит статус и на что он влияет?

- Статус налогового резидента

- Статус налогового нерезидента

- Как подтвердить статус резидента

Статус налогового резидента РФ не связан с гражданством, местом постоянной регистрации, суммой выплаченных налогов и т.д. Есть один критерий — время проживания в стране в течение 12 месяцев. Именно поэтому данное положение может меняться.

Как определить статус правильно, читайте в нашей статье. Если вам не хочется читать материал, то посмотрите короткий видеоролик на эту тему.

Главное различие налоговых резидентов и нерезидентов — ставка НДФЛ. Резиденты уплачивают подоходный налог в размере 13%. Нерезиденты — 30%.

Второе различие — оформить налоговые вычеты могут лишь резиденты.

Мария купила квартиру в Московской области. По закону она имеет право на налоговый вычет в размере 13% с суммы 2 млн рублей, если является резидентом. В результате Мария получила 260 000 рублей.

Новая квартира всегда требует трат на ремонт и обстановку. Делать это выгодно вместе с картой «Халва», по которой можно получить рассрочку до 10 месяцев.

Бывает ли шопинг выгодным? Да, если покупать с Халвой! До 10% кешбэка, пассивный доход в виде процента на остаток собственных средств до 15%. А самое главное — покупки в рассрочку до 24 месяцев и никаких процентов. Оформите Халву в пару кликов!

Владимир проживал за границей, но 4 года владел квартирой в Санкт-Петербурге, полученной в наследство от родителей. В марте 2022 года он продал эту квартиру. По закону Владимир является нерезидентом и был собственником лишь 4 года, поэтому в 2023 году он заплатит НДФЛ с дохода от продажи питерской квартиры. Причем ставка его налога — 30%. Уменьшить налог, воспользовавшись фиксированным имущественным вычетом, он не сможет. Он также не имеет право вычесть из налогооблагаемой базы стоимость квартиры при покупке. Эти вычеты не полагаются нерезидентам вне зависимости от срока владения имуществом.

Три года назад Егор переехал на Кипр, но имел казанскую квартиру, которую не продавал до 2022 года. В этом году он решил ее продать. Надо ли ему будет платить НДФЛ с дохода? Ответ зависит от срока владения. Если срок больше 5 лет — не надо. Меньше — надо. Егор владел квартирой 10 лет, поэтому налог он платить не будет. Но такое право у нерезидентов появилось лишь с 2019 года, до этого налог в размере 30% удерживался всегда.

Многие россияне, уехавшие за рубеж весной 2022 года, могут утратить статус налогового резидента. Если в конце года они решат продать свою недвижимость, которой владели менее пяти лет, то им придется заплатить НДФЛ в размере 30%. Преференций резидентов страны у них не будет.

Знать этот статус сотрудников важно работодателю, так как именно он является налоговым агентом и отвечает перед государством за правильность уплаты налогов. В том числе он отвечает за налоги своих работников.

Для правильного расчета налога необходимо всегда определять этот статус. Особенно важно внимательно отслеживать изменение данного статуса у иностранных работников.

Статус налогового резидента

Налоговое резидентство у нас зависит от срока проживания в стране. Если за 12 месяцев гражданин проживал в стране 183 дня или дольше, то он налоговый резидент. Но дни надо считать правильно. В подсчете есть четыре нюанса.

Во-первых, период в 183 дня не обязательно должен быть непрерывным. Человек может покидать территорию страны, уезжая в отпуск, командировку, на учебу или лечение. Важно, чтобы сумма дней была равна или больше установленного лимита.

Даты выезда и въезда засчитываются в нужный период.

Олег за последние 12 месяцев покидал страну, уезжая в командировку и в отпуск. Отпуск он провел в Турции, отдыхая на курорте 15 дней. Командировка в Гонконг длилась три месяца, то есть 92 дня. В результате Олег отсутствовал в стране 107 дней. Период его пребывания в стране — 258 дней. Следовательно, Олег является резидентом РФ.

Во-вторых, есть граждане, которые остаются резидентами независимо от срока пребывания в стране. Это российские военнослужащие, проходящие службу за пределами России, а также госчиновники, командированные на работу за рубеж.

В-третьих, пребывание не прерывается, если человек выезжал за границу на срок менее шести месяцев на обучение и лечение. Если срок был больше или цель выезда иная, то непрерывность прерывается.

Виктория за 12 месяцев покидала страну трижды. Она провела 21-дневный отпуск в Беларуси, 36 дней проработала в командировке в Казахстане и 140 дней проучилась в Армении. В сумме она провела за границей 197 дней. Но статус резидента не потеряла, так как дни обучения не засчитываются в качестве «пропуска».

Денис за последний год провел в зарубежных командировках 160 дней. В отпуск он выбрался в Анталью на 21 дней, но задержался в нем до 28 дней, так как решил пройти обследование и подлечиться. В результате Денис отсутствовал в стране 188 дней и стал нерезидентом. И хоть он 28 дней лечился, но выезжал из страны с другой целью, поэтому эти дни были засчитаны в период отсутствия.

В-четвертых, за расчетный период берется не календарный год, а последние 12 месяцев.

Леон в январе 2022 года являлся нерезидентом РФ. Но с марта 2022 года он стал резидентом, так как на этот момент безвыездно пребывал в нашей стране положенный срок. С этого момента он стал платить 13% НДФЛ. Обратите внимание, ему не пришлось ждать окончание года, чтобы получить нужный статус и платить налог по меньшей ставке.

Статус налогового нерезидента

Гражданин любой страны является нерезидентом, если жили в России меньше, чем требуется. Это может быть иностранец, а может быть и россиянин.

Все нерезиденты платят 30-процентный НДФЛ и не пользуются вычетами.

Они также обязаны платить все другие имущественные налоги. И размер этих налогов не зависит от статуса.

Например, налог на транспорт считается одинаково для всех. Он зависит от региона, вида автомобиля и мощности двигателя.

Кто такой налоговый резидент

Налоговыми резидентами признаются лица, фактически находящиеся в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

При этом 12 месяцев — не обязательно календарный год с 1 января по 31 декабря. Расчетный период может начаться в одном году, а закончиться в другом. Главное, чтобы не был пропущен ни один месяц, и все они шли подряд друг за другом.

А вот 183 дня могут быть с пробелами: в течение 12 месяцев можно выезжать за пределы России, но суммарное количество дней внутри страны должно быть не менее 183.

Налоговый резидент РФ

- транспортные билеты с датами въезда и выезда из России;

- документы на пересечение границы;

- справка с места работы;

- путевые листы;

- договоры с лечебными учреждениями;

- договоры на обучение и т.п.

Льготные категории для расчета статуса резидента

В общих правилах есть послабление для тех, кто по уважительным причинам ненадолго уехал, например, лечиться или учиться. Сюда же входит работа на морских месторождениях углеводородного сырья. Если срок пребывания за рубежом менее 6 месяцев, то считается, что человек не покидал Россию.

Есть еще две льготные группы: российские военнослужащие за границей и госслужащие в зарубежных командировках. Они остаются налоговыми резидентами РФ вне зависимости от срока пребывания в России.

Зачем нужен статус налогового резидента и на что он влияет

Термин «налоговое резидентство» используется для определения того, в каком размере вы платите НДФЛ и имеете ли право на налоговые льготы.

Налогообложение доходов

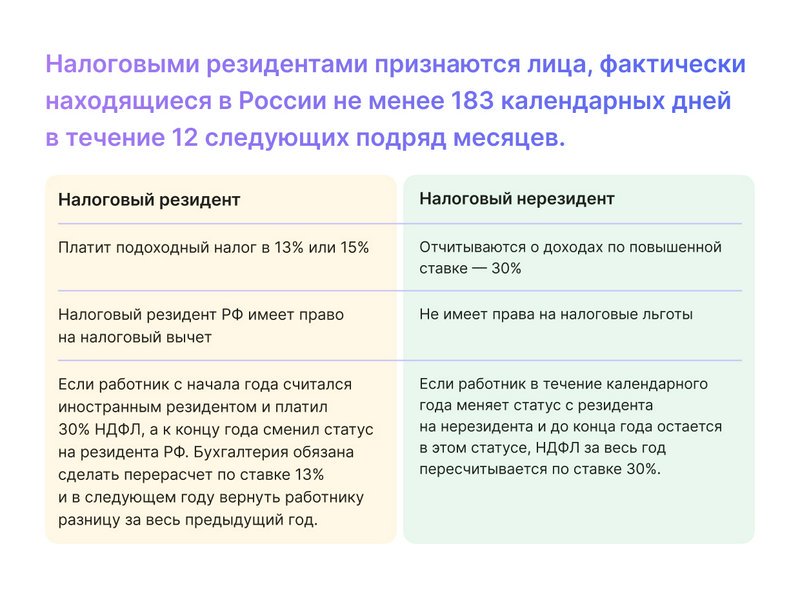

В нашей стране налоговые резиденты — физические лица платят НДФЛ по ставке 13% (или 15% при превышении лимита в 5 млн рублей). Налоговые нерезиденты отчитываются о доходах по повышенной ставке — 30%, о полученных дивидендах — по ставке 15%.

В НДФЛка.ру обратился клиент. В феврале 2022 года Иван С. продал квартиру в Москве, и до конца года улетел за границу. Какой налог он должен заплатить, так как срок уплаты не позднее 15 июля 2023 года, а подачи декларации — не позднее 30 апреля?

Налоговый эксперт проверил документы пришел к следующему выводу. Несмотря на то, что на момент продажи квартиры Иван являлся резидентом РФ, окончательный статус определяется по итогу 2022 года. А на конец года Иван находился вне территории России более 183 дней и утратил статус «налоговый резидент». Документы на пересечение границы подтверждают, сколько времени он отсутствовал в стране.

Это значит, что в 2023 году Ивану следует отчитаться перед ИФНС и уплатить налог по ставке 30%. Нерезидент не вправе применить налоговые вычеты и принять к расходам стоимость покупки квартиры.

Таким образом, гражданин Российской Федерации вынужден будет заплатить НДФЛ по повышенной ставке и с полной стоимости проданной недвижимости.

Получение налоговых вычетов

Налоговый резидент РФ имеет право на налоговый вычет, то есть на частичный возврат расходов на покупку жилья, при оплате лечения, обучения и прочих социально значимых действиях. У иностранного резидента такого права нет.

В онлайн-сервис НДФЛка.ру поступил вопрос от нашего постоянного подписчика: как получить имущественный вычет при покупке квартиры.

Налоговый эксперт изучил документы и обстоятельства. В начале 2022 года Анатолий купил квартиру в Москве и уехал на работу в один из европейских филиалов. Через год вернулся в Россию.

Ответ был следующий: до тех пор, пока Анатолий не получит статус налогового резидента и не подтвердит это соответствующими документами, у него не будет права на имущественный вычет за покупку квартиры. А случится это не ранее чем через 183 дня после возвращения в Россию.

Расчет зарплатных налогов

Работодатель ежемесячно удерживает НДФЛ. И если работник в течение календарного года меняет статус с резидента на нерезидента и до конца года остается в этом статусе, НДФЛ за весь год пересчитывается по ставке 30%.

То же самое происходит, если работник с начала года считался иностранным резидентом и платил 30% НДФЛ, а к концу года сменил статус на резидента РФ. Бухгалтерия обязана сделать перерасчет по ставке 13% и в следующем году вернуть работнику разницу за весь предыдущий год.

В чем отличие гражданина от резидента

Налоговый резидент и гражданин России — это не одно и то же, так как статус резидентства не зависит от гражданства. Если гражданин РФ находится на родине менее 183 дней, он перестает быть резидентом. А иностранец, приехав к нам более чем на 183 дня, становится резидентом РФ со всеми правами.

Итак, гражданин России может быть налоговым нерезидентом и платить 30% налога, а иностранец, наоборот, может стать налоговым резидентом РФ и платить 13 или 15%.

Наличие Российского гражданства можно удостоверить такими документами как:

- паспорт гражданина РФ, в том числе заграничный паспорт;

- дипломатический паспорт;

- служебный паспорт;

- паспорт моряка (удостоверение личности моряка);

- удостоверение личности военнослужащего;

- свидетельство о рождении, в котором отражены данные о гражданстве одного из родителей;

- свидетельство о рождении с отметкой, подтверждающей наличие гражданства.

Подводим итоги:

- Статус налогового резидента РФ влияет на размер ставки НДФЛ и дает право на налоговые вычеты.

- Налоговый резидент страны и гражданин страны — не одно и то же.

- Документ, подтверждающий статус налогового резидента РФ можно получить в ИФНС.

- В связи с изменением статуса резидентства возникает много трудностей с расчетом налогов и получением налоговых вычетов. Мы рекомендуем обращаться за помощью к профессиональным консультантам.