Удержания из зарплаты: когда можно делать

С зарплаты работника можно удерживать часть денег и отправлять их обратно работодателю, перечислять алиментополучателю или кредитору.

Делать это все нужно строго по трудовому законодательству, иначе работодателя могут оштрафовать.

Расскажем, как правильно производить удержания.

Какие бывают основания для удержаний с зарплаты

Чтобы удержать с работника часть зарплаты, должно быть законное основание. Например:

- Ст. 137 Трудового кодекса: возмещение неизрасходованного в командировке аванса, счетная ошибка, неотработанные отпускные.

- Ст. 226 Налогового кодекса РФ — перечисление НДФЛ налоговым агентом.

- Ст. 109 Семейного кодекса РФ — удержание алиментов с работника.

- Ст. 98 Федерального закона «Об исполнительном производстве» № 229-ФЗ — обращение взыскания на доходы должника судебным приставом-исполнителем.

Все основания, кроме удержания НДФЛ, должны быть подтверждены документально.

Виды удержаний

Все удержания можно сгруппировать на обязательные в силу закона, необязательные по инициативе работодателя или добровольные по желанию работника.

Первая группа удержаний — обязательные — удержание 13% налога на доходы физических лиц, суммы, указанные в решении суда, исполнительном документе или постановлении судебного пристава-исполнителя.

Для их произведения согласие работника или разрешение работодателя не требуется.

Вторая группа удержаний — по инициативе работодателя — может быть 6 случаях.

1. Работник получил аванс, но не отработал положенное время, уволился. Некоторые работодатели платят фиксированный аванс — 50% от оклада. Они учитывают реальное количество отработанных смен только при расчёте по итогам месяца. Если работник отработал мало смен, получил аванс и сразу уволился — он получил слишком много.

Работодатель может удержать деньги при окончательном расчёте или переквалифицировать в компенсацию за неиспользованный отпуск.

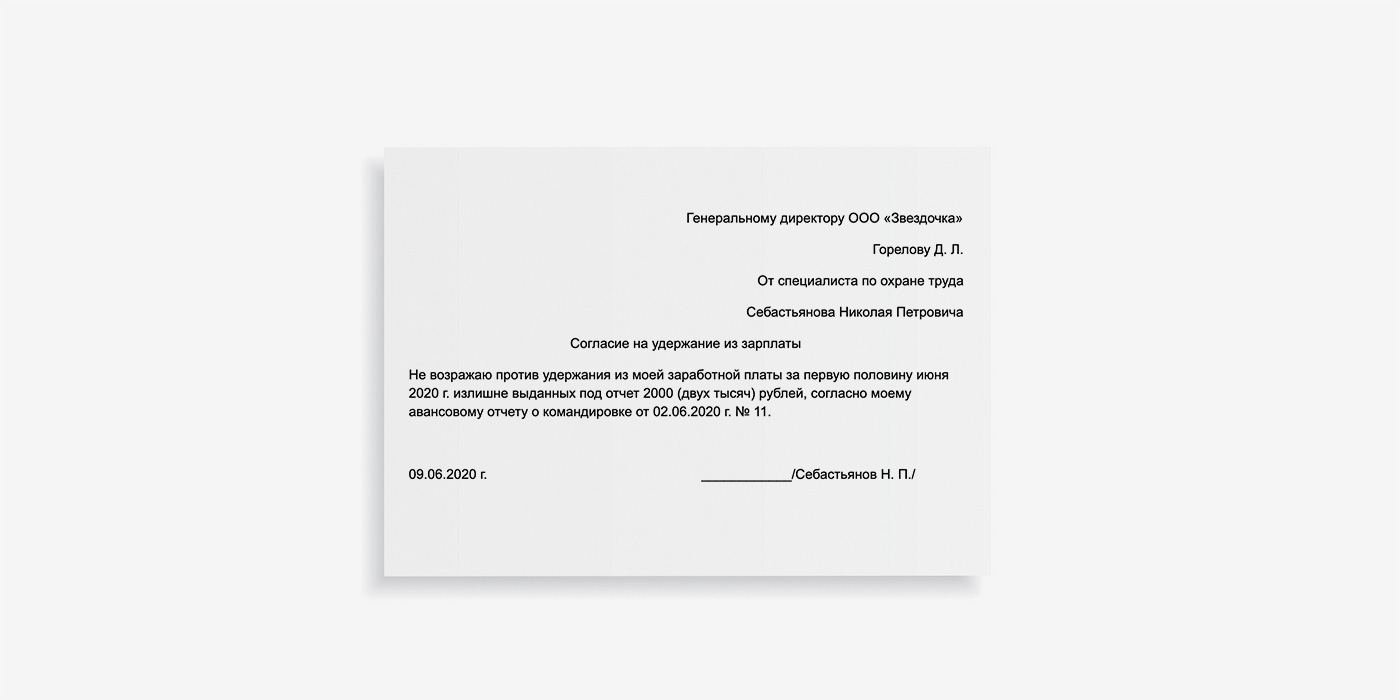

2. Работник получил авансовые командировочные, но все их не потратил и по возвращении из командировки не вернул. Например, Иванову дали 10 000 ₽ авансом на расходы по оплате номера гостиницы. Но Иванов закончил дела раньше, вернулся домой, от 10 000 ₽ у него остались непотраченные 1 500 ₽.

Работодатель может удержать 1 500 ₽ со следующей зарплаты.

3. Произошла счетная ошибка. Это очень спорное основание, так как в законе нет определения понятия «счетной ошибки». Есть мнение Роструда, что счетная ошибка — это арифметическая.

Считается ли техническая ошибка счетной тоже неясно — в законе ничего не сказано, суды говорят разное (см. определение Свердловского областного суда от 21.04.2016 по делу № 33-7642/2016, определение Самарского областного суда от 18.01.2012 № 33-302/2012).

В любом случае в законе есть такое основание, а значит работодатель вправе воспользоваться им, чтобы удержать, например, излишне выплаченную зарплату.

4. Работник не выполнил норму труда по своей вине, и комиссия по трудовым спорам либо суд подтвердили это. Например, работник должен изготавливать 50 изделий в неделю, за это ему начисляют 5 000 ₽. По непонятным причинам он изготовил только 40 изделий.

Работодатель организовал комиссию по трудовым спорам, на собрании зафиксировали факт недоработки, и у руководителя появилось право удержать с работника зарплату в счет неизготовленных изделий.

5. Работник «отгулял» 28 дней отпуска, но отработал неполный год. Например, Иванов устроился на работу в марте, проработал полгода и ушел в полный отпуск. После отпуска Иванов проработал еще 2 месяца и уволился. Отпускные за 4 месяца он получил излишне, поэтому работодатель может удержать эти деньги при расчете..

6. Работник нанес материальный ущерб работодателю. Например, работник пролил кофе на клавиатуру и она перестала работать. Он нанес ущерб работодателю, поэтому последний может произвести удержание с зарплаты.

Третья группа удержаний — это по желанию работника. Например, работник попросил бухгалтера направлять часть зарплаты в банк, чтобы платить по кредиту. Минтруд считает, что так делать нельзя: закон разрешает удержания только в определённых случаях, а этого в списке нет.

Сколько можно удержать из зарплаты?

Зарплату можно удерживать только частично. В ст. 138 Трудового кодекса РФ написано, сколько можно удерживать с каждой выплаты:

до 20% — во всех случаях,

до 50% — по нескольким исполнительным документам,

до 70% — если удерживаются алименты, возмещение вреда, причиненное здоровью, выплаты по потере кормильца.

Курс молодого работодателя

Начните работать с сотрудниками за 11 уроков

Кто и как может удерживать деньги из вашей зарплаты

Если вы работаете официально, то часть вашей зарплаты работодатель удерживает и перечисляет в налоговую.

Помимо налоговых платежей, есть и другие ситуации, когда работник получает на руки меньше, чем положено по трудовому договору. Расскажу, кто и как может забирать часть зарплаты на законных основаниях.

Нормативная база удержаний

Основные правила удержания из заработной платы прописаны в трудовом кодексе. В статье 137 ТК РФ перечислены случаи, в которых работодатель может оставлять себе часть зарплаты работника. В статье 138 ТК РФ указаны максимальные размеры удержаний: забирать весь доход нельзя — что-то должно оставаться на жизнь.

Порядок удержания налога на доходы физических лиц — НДФЛ — прописан в главе 23 налогового кодекса, а денег из заработка осужденного — в статье 44 уголовно-исполнительного кодекса.

Бывает, что часть зарплаты должника забирают судебные приставы. В статьях 98 и 99 федерального закона «Об исполнительном производстве» рассказывается, как это происходит.

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

Обязательные удержания

В некоторых случаях работодатель обязан удерживать деньги из зарплаты — это не зависит от его воли или желания сотрудника.

Налог на доходы физических лиц. Люди, которые трудоустроены официально, отдают со своих трудовых доходов 13% НДФЛ. Те, кто работает «вчерную», налоги не платят и очень рискуют.

Работники не сами относят деньги в налоговую — за них это делает работодатель, который исполняет функции налогового агента. Он считает НДФЛ, удерживает его из зарплаты и перечисляет в налоговую инспекцию. А сотрудники получают на руки сумму уже за вычетом налога.

НДФЛ — это первоочередной платеж: сначала государство забирает свою часть, а остальные удержания рассчитываются от зарплаты уже за вычетом налога.

Про налог на доходы физлиц можно почитать в подборке статей:

- Что такое НДФЛ, куда он уходит и как его платить

- Все, что нужно знать об НДФЛ и вычетах

- Как рассчитать зарплату, если она указана как гросс

- Я много лет получаю черную зарплату и вот задумался

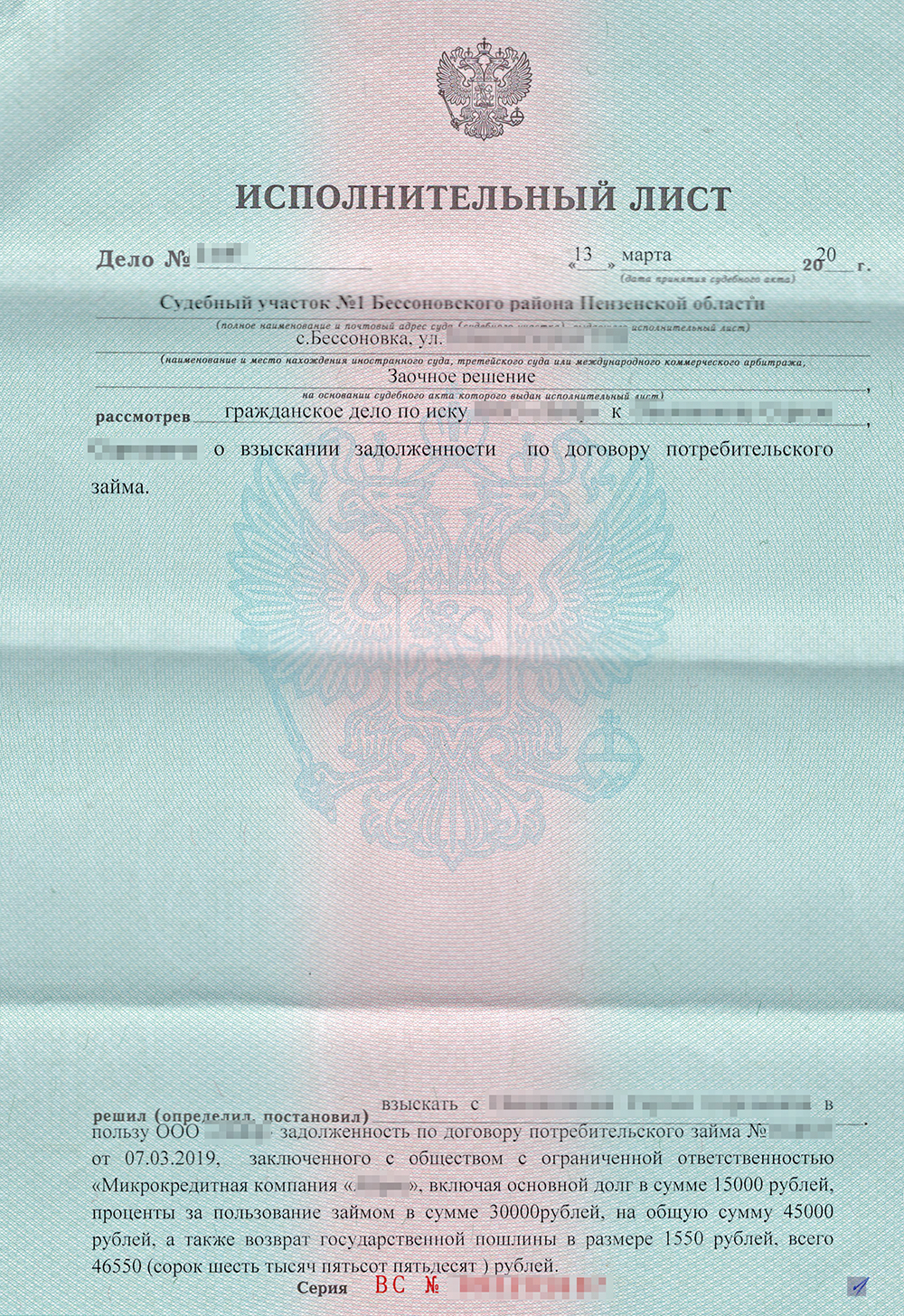

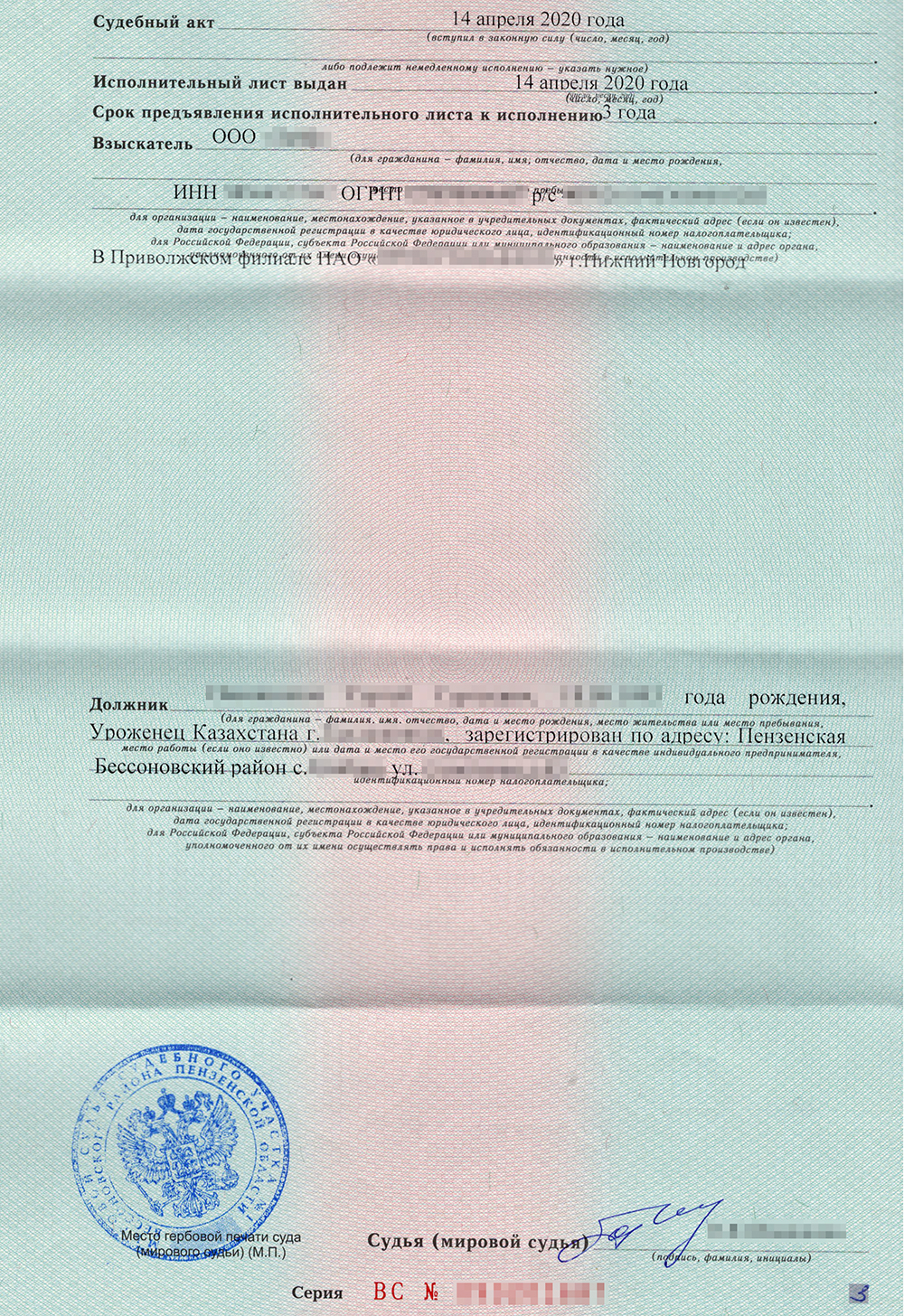

Удержание кредитов по исполнительному листу. Например, человек взял кредит в банке и не отдал. Банк обратился в суд, выиграл дело и получил исполнительный лист.

Исполнительный лист — это документ, который дает право на принудительное взыскание долга. Существуют и другие исполнительные документы, например судебный приказ и исполнительная надпись нотариуса. Подробнее про них читайте в статье «Как вернуть свои деньги, если дали их в долг».

Это работает не только с банками: примерно так же происходит, если должник не вернул деньги микрофинансовой организации или соседу по расписке. И банк, и МФО, и сосед — это кредиторы должника. Как только кредитор получает исполнительный документ, он превращается во взыскателя.

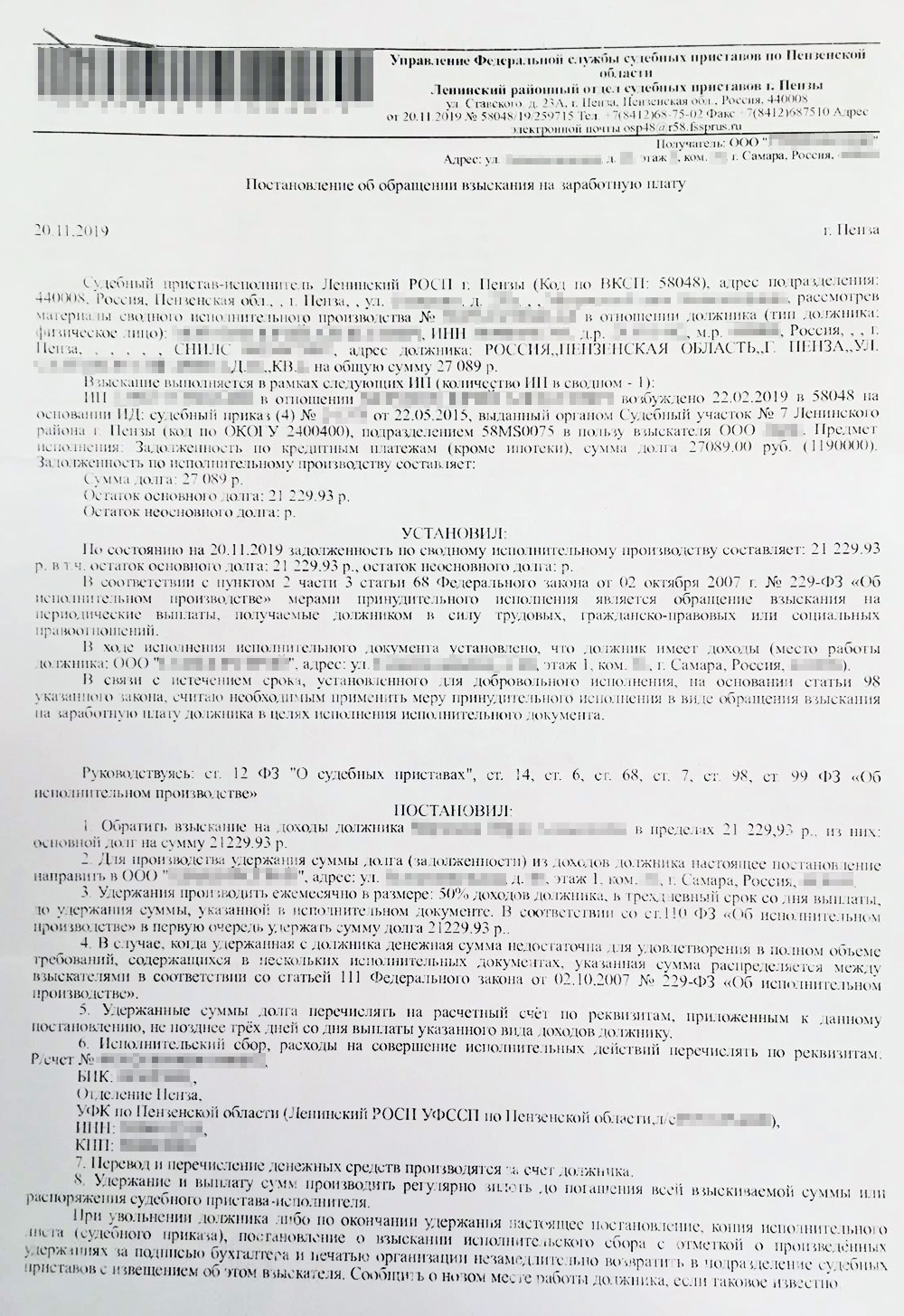

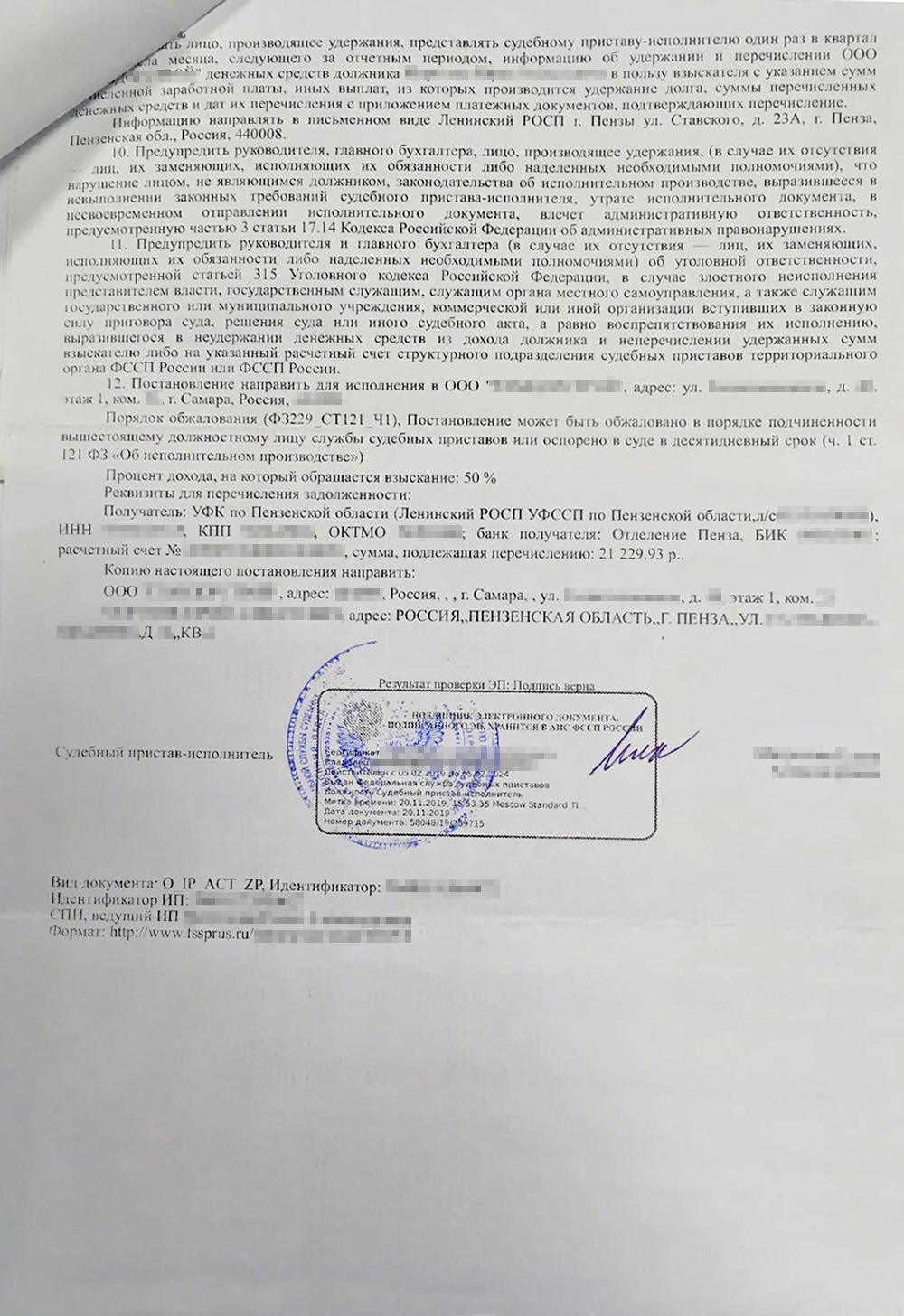

Кредитор может отнести исполнительный лист судебным приставам — они возбудят исполнительное производство и попытаются взыскать долг. Есть несколько способов это сделать, один из самых эффективных — отправить работодателю должника постановление об обращении взыскания на зарплату.

В постановлении указывается общая сумма долга и сколько процентов от дохода нужно удерживать. Задача работодателя — выполнить то, что написал пристав.

Если долг не превышает 100 000 ₽, взыскатель вправе предъявить исполнительный лист работодателю напрямую — без помощи приставов.

Работодатель начинает удержания со дня, когда получил исполнительный лист. В день зарплаты должнику выплатят сумму уже за минусом денег, которые предназначаются взыскателю.

Удержанные деньги работодатель в течение трех дней направляет по реквизитам из постановления. Как правило, деньги сначала попадают в службу судебных приставов, а приставы уже сами перечисляют их взыскателю или распределяют между несколькими взыскателями. Если же кредитор подал лист напрямую работодателю, то будет получать деньги сразу от него.

Удержания продолжаются, пока долг не будет погашен или работник не уволится. Если работник покинул организацию, то работодатель возвращает исполнительный лист тому, от кого его получил, — взыскателю либо приставам.

Удержание алиментов по соглашению. Например, бывшие супруги договорились о размере алиментов и составили письменное соглашение. Это соглашение необходимо заверить у нотариуса — тогда оно будет обладать силой исполнительного листа.

Если плательщик алиментов нарушает договоренности, то получатель вправе взыскать деньги принудительно. Для этого ему нужно подать соглашение приставам или работодателю плательщика алиментов.

Работодатель удерживает алименты в размере, прописанном в соглашении, но не более 70% от зарплаты.

- Допустим, отец ребенка по соглашению обязуется выплачивать алименты — 25 000 ₽ в месяц. Но это вся зарплата, которую он получает на руки уже за вычетом НДФЛ. Если забрать эти деньги, то у него ничего не останется — так нельзя.

- Поэтому работодатель удержит только 17 500 ₽ — это ровно 70% от зарплаты. А оставшиеся 7500 ₽ — долг, который отец ребенка заплатит с других доходов.

Удержание алиментов по исполнительному листу. Не всегда удается договориться об уплате алиментов полюбовно — тогда к спору привлекают суд.

Как правило, получатель алиментов сначала обращается к мировому судье за судебным приказом. Это упрощенная процедура: нет заседаний и прений сторон. Судья просто проверяет документы и выносит приказ в течение пяти дней, если все оформлено правильно. Судебный приказ по силе равен исполнительному листу: его тоже можно подать приставам или напрямую работодателю.

Некоторые дела нельзя рассмотреть в приказном производстве, например, когда нужно установить отцовство или если выплата алиментов затрагивает интересы других детей. А еще бывает, что должник отменяет судебный приказ — это несложно. В таких случаях получатель алиментов подает уже полноценный иск, участвует в судебных заседаниях и, если выигрывает, забирает исполнительный лист.

И в судебном приказе, и в исполнительном листе указывается размер алиментов в форме доли от дохода — ½, ⅓, ¼ — или твердой суммой, например 20 000 ₽ в месяц.

У нас есть что почитать про взыскание алиментов:

- Как подать на алименты

- Как взыскать алименты через суд

- Как рассчитать и уплатить алименты

- Как узнать задолженность по алиментам

Очередность удержания

Иногда на одного должника приходится несколько кредиторов. Например, человек должен трем банкам, квартплату управляющей компании и алименты бывшей жене. Так образуется очередь из взыскателей.

Удержание на основании двух исполнительных листов. Не все долги равны: одни считаются важнее других и закрываются раньше. Приставы распределяют деньги среди взыскателей с учетом очередности.

Долги первой очереди: алименты, возмещение ущерба от преступления и различных видов вреда — морального, здоровью, в связи со смертью кормильца.

Вторая очередь: обязательства перед сотрудниками. Например, должник — индивидуальный предприниматель — не выдал зарплату работникам.

Третья очередь: долги перед государством — налоги, взносы, штрафы.

И в самом конце идут остальные кредиторы.

Здесь работает такой принцип: пока долги одной очереди не закрыты, деньги не попадают на ступеньку ниже.

- Например, должник не платит налоги государству и коммуналку управляющей компании. Оба долга пытаются взыскать приставы.

- Его зарплата будет уходить на налоги — это более приоритетный долг. И до тех пор, пока этот долг не будет закрыт, управляющая компания не получит ни копейки в рамках исполнительного производства. Так работает очередность.

Удержание сумм по нескольким исполнительным листам одной очереди. Долги внутри одной очереди тоже не равноценны: приставы перечисляют взысканные деньги пропорционально размеру задолженности.

- Например, неплательщик должен банку 500 000 ₽, а МФО — 100 000 ₽. Его зарплата — 50 000 ₽.

- Общий долг — 600 000 ₽. Долг перед банком составляет 83,33% от общей суммы, а перед МФО — 16,67%. Вот в таких пропорциях взыскатели и будут делить деньги должника.

- Сначала работодатель удерживает НДФЛ из зарплаты должника: 50 000 ₽ × 13% = 6500 ₽. Осталось: 50 000 ₽ − 6500 ₽ = 43 500 ₽.

- От остатка удерживают еще 50% в пользу кредиторов: 43 500 ₽ × 50% = 21 750 ₽.

- Банк получит: 21 750 ₽ × 83,33% = 18 124 ₽.

- МФО достанется меньше: 21 750 ₽ × 16,67% = 3 626 ₽.

Возможны ли удержания задним числом. Работодатель начинает удержания со дня, когда он получил документы, — задним числом нельзя.

- Вот взыскатель отправил по почте исполнительный лист должнику на работу. Но почему-то документы пришли с большим опозданием: лист от января, а сейчас уже июль. Тогда должнику повезло: он пять месяцев получал полную зарплату, а мог бы довольствоваться лишь половиной.

Удержания по инициативе работодателя

Расскажу, в каких случаях работодатель вправе оставлять себе часть зарплаты сотрудника.

Для возврата ошибочно выплаченных сумм — когда в результате счетной ошибки работнику перечислили больше, чем следовало.

Роструд считает, что счетная ошибка — это просчет при совершении арифметических действий. Например, в компании установлена почасовая оплата труда. Бухгалтер неправильно умножил стоимость часа на отработанное время, и в результате сотруднику переплатили. Кроме того, суды относят к счетным ошибкам неточности из-за сбоев в программе.

Чтобы удержать ошибочные перечисления из зарплаты, нужно получить письменное согласие работника. Если согласия нет, работодателю придется обращаться в суд и доказывать, что произошла счетная ошибка.

- Сотрудник уволился из компании по собственному желанию. При увольнении ему неправильно рассчитали зарплату и выдали лишние деньги. Как выяснилось позже, ошибка случилась из-за сбоя в программе 1С.

- Экс-работнику направили письмо с просьбой вернуть переплату, которое тот проигнорировал. Тогда компания обратилась в суд и доказала, что причина переплаты — в счетной ошибке. Суд подтвердил, что бывший сотрудник должен отдать деньги.

Для погашения аванса, выданного при разных обстоятельствах. Работодатель может выдать работнику деньги на будущие служебные расходы. Например, сотрудника отправляют в командировку и выделяют авансом некоторую сумму в подотчет — за нее надо отчитаться.

В течение трех рабочих дней после возвращения из командировки работник должен составить авансовый отчет и приложить к нему документы, которые подтверждают его расходы, — чеки из гостиницы, распечатки электронных билетов на поезд или самолет.

Работодатель вправе принять решение об удержании из зарплаты аванса, за который сотрудник не отчитался. Но только при соблюдении двух условий:

- Работник дал письменное согласие на удержание.

- Еще не прошел месяц со дня, когда нужно было сдать авансовый отчет либо вернуть деньги.

Если работник не согласен с удержанием или срок уже истек, то подотчетные суммы взыскиваются в суде.

При увольнении за неотработанные дни отпуска. Работодатель может предоставить сотрудникам оплачиваемый отпуск авансом.

Допустим, сотрудник отработал в компании полгода, за которые полагается 14 дней отпуска. Но он хочет отдохнуть подольше, поэтому просит отпустить его на 24 дня. Работодатель соглашается: предоставляет и оплачивает сотруднику дополнительные 10 дней авансом.

Если сотрудник не проработает полный год и уволится, то возникнет переплата по отпускным. Работодатель вправе удержать переплату из расчета при увольнении — причем согласие работника не требуется.

Для возмещения ущерба. Работодатель вправе взыскать с работника компенсацию за причиненный ущерб.

Но это сложная процедура. Сначала работодатель собирает комиссию и организует проверку, чтобы подсчитать размер ущерба и выяснить, кто виноват. У работника запрашивают объяснительную, а если он не хочет ее писать, то комиссия составляет акт об отказе.

По итогам проверки работодатель по рыночным ценам устанавливает точный размер ущерба. Например, сотрудник сломал станок на заводе, потому что нарушил инструкцию по эксплуатации. Тогда нужно подсчитать расходы на ремонт оборудования, а если его уже невозможно восстановить, то взять за ущерб стоимость аналогичного станка.

Работодатель вправе принять решение об удержании компенсации ущерба из зарплаты, даже если работник с этим не согласен. Но только при соблюдении двух условий:

- Размер ущерба не превышает среднемесячного заработка сотрудника.

- Со дня определения суммы ущерба еще не прошел месяц.

Когда ущерб больше среднемесячного заработка, удержание разрешается только с письменного согласия работника либо в судебном порядке.

Трудовой кодекс предусматривает, что работник может договориться с работодателем и погасить ущерб в рассрочку. А еще с согласия работодателя сотрудник вправе сам починить, что сломал, или передать компании равноценное имущество на замену.

Штрафные удержания за невыполнение плана или проступки. Если работник набедокурил или не выполнил план, то удерживать деньги из его оклада нельзя. Сотрудник получает оклад просто за то, что приходит на работу и там работает — неважно, плохо или хорошо.

За дисциплинарные проступки, например опоздание или прогул, в трудовом кодексе предусмотрены специальные наказания: замечание, выговор и увольнение. А вот уменьшать окладную часть зарплаты за это нельзя.

Во многих компаниях работники получают не только оклад, но и премию. Это переменная часть зарплаты, которую платят за достижение определенных результатов и соблюдение трудового распорядка.

Правила премирования обычно прописывается во внутренних документах работодателя — положениях и регламентах — либо в трудовом договоре или приложениях к нему. Работодатель может указать, за что будет поощрять, а за что лишать премий.

Например, в организации есть положение о премировании. В этом документе указано, что сотрудник получит премию, если выполнит план продаж — заключит не менее 10 сделок за месяц — и при этом не получит дисциплинарных взысканий. Тогда, если работник не справится с планом или опоздает на работу, он останется без премии, но оклад все равно получит.

Сроки удержания могут быть разные.

В день зарплаты удерживают НДФЛ с зарплаты, с отпускных и пособий по болезни. Удержанные суммы перечисляют в налоговую не позднее следующего дня после выплаты. Также на день зарплаты приходятся удержания по исполнительным документам. В этом случае удержанные суммы отправляют кредитору или приставам в трехдневный срок со дня выплаты.

Если удержания — это неотработанные отпускные, их удерживают в день увольнения.

Если это подотчетные суммы, то срок удержаний — месяц с последнего дня, когда работник должен был предоставить авансовый отчет.

Если удерживают деньги, которые перечислены из-за счетной ошибки, то срок — месяц со дня, когда работник получил ошибочную выплату.

Если удерживают в счет ущерба, то срок — месяц со дня, когда работодатель установил размер ущерба.

Удержания по заявлению работника

Иногда работники сами просят удерживать деньги из зарплаты. Например, забывчивый сотрудник должен ежемесячно платить за ипотеку. Чтобы не просрочить оплату, он пишет заявление работодателю, где просит переводить часть зарплаты на погашение ипотечного кредита.

Работодатель не обязан выполнять подобные распоряжения работника — он может согласиться или отказаться. Если согласится, то должен учитывать: законность добровольных удержаний — вопрос запутанный. Не исключено, что трудовой инспекции не понравятся такие перечисления, а желание пойти навстречу работнику обернется для компании судебными тяжбами.

Минтруд считает, что так делать нельзя: в трудовом кодексе прописаны все основания для удержания и про заявления от работника там ничего нет. А вот Роструд подтвердил, что работодатель вправе удержать деньги, когда работник сам попросил.

Да и суд сказал, что так можно: работник вправе распоряжаться своей зарплатой.Если он хочет, чтобы работодатель перечислил часть денег не ему, а куда-то еще, то почему бы и нет. А нормы трудового кодекса распространяются только на обязательные удержания и не касаются добровольных.

Ограничения размера удержания из заработной платы

Для разных удержаний есть свои ограничения.

В пользу работодателя. Работодатель не может забирать себе более 20% при каждой выплате зарплаты работнику.

- Вот сотрудник получил отпускные «авансом» — за те дни, которые не отработал. После отпуска он написал заявление об увольнении — так образовалась переплата по отпускным в 10 000 ₽.

- Расчет при увольнении уже за вычетом налога — 30 000 ₽. Работодатель вправе удержать с этих денег только 30 000 ₽ × 20% = 6000 ₽.

- Оставшиеся 4000 ₽ работник может заплатить добровольно, а если откажется — работодателю придется простить ему долг. Эти деньги считаются переплатой по зарплате, но здесь нет счетной ошибки, так что взыскать отпускные в суде не получится.

- Другой пример. Сотрудник не отчитался за аванс на сумму 30 000 ₽ и не вернул эти деньги. Он согласился на удержания из зарплаты, которая составляет 50 000 ₽ в месяц на руки.

- Работодатель при каждой выплате заработной платы будет удерживать 20% — это ровно 10 000 ₽ в месяц. На возврат всей подотчетной суммы уйдет три месяца.

п. 5 обзора судебной практики по гражданским делам ВС за третий квартал 2013 года

НДФЛ. Ставка налога на доходы физических лиц — 13%. Для нерезидентов она выше — 30%.

По исполнительным документам могут забирать до 50% от зарплаты. Даже если на работника пришло несколько исполнительных листов, работодатель все равно обязан сохранить за ним не менее половины зарплаты.

Из этого правила есть исключения. В некоторых случаях удерживают до 70% — если это долг по алиментам на несовершеннолетних детей или по возмещению:

- вреда здоровью;

- ущерба от преступления;

- вреда в связи со смертью кормильца.

По соглашению об уплате алиментов. Работодатель должен удерживать столько, сколько прописано в соглашении, но не более 70% от зарплаты.

По инициативе работника. Размер добровольных удержаний не ограничен: работник может отдавать хоть всю зарплату туда, куда решит.

Сколько могут удерживать из зарплаты

| Удержание | Ограничение суммы |

|---|---|

| В пользу работодателя | До 20% |

| НДФЛ | 13% — резиденты, 30% — нерезиденты |

| По исполнительным документам | В общем случае — до 50% от зарплаты. До 70%, если это задолженность по алиментам, компенсация ущерба от преступления, вреда в связи со смертью кормильца и вреда здоровью |

| По соглашению об алиментах | До 70% |

| По инициативе работника | Без ограничений |

- В пользу работодателя — до 20%.

- НДФЛ — 13% — резиденты, 30% — нерезиденты.

- По исполнительным документам — в общем случае — до 50% от зарплаты. До 70%, если это задолженность по алиментам, компенсация ущерба от преступления, вреда в связи со смертью кормильца и вреда здоровью.

- По соглашению об алиментах — до 70%.

- По инициативе работника — без ограничений.

Доходы, из которых не производятся удержания

Не все выплаты от работодателя попадают под удержания. Например, долг по исполнительным документам нельзя удержать:

- С материальной помощи при рождении ребенка, бракосочетании или смерти родственников.

- Компенсации командировочных расходов.

- Возмещения стоимости путевок в российские санатории.

- Компенсации расходов на переезд в другой город.

Даже налог удерживают не со всей зарплаты, если у работника есть дети. Чем больше детей, тем меньше НДФЛ: первый и второй ребенок уменьшают налогооблагаемую базу на 1400 ₽, каждый последующий — на 3000 ₽. Так работает налоговый вычет на детей — мы подробно рассказывали, как экономить с его помощью.

- Например, сотрудник получал 50 000 ₽ в месяц, но на руки — только 43 500 ₽, потому что 13% от зарплаты — 6 500 ₽ — работодатель удерживал и перечислял налоговой.

- Когда у сотрудника родился ребенок, налогом стала облагаться не вся зарплата, а часть: 50 000 ₽ − 1400 ₽ = 48 600 ₽. Работодатель стал удерживать: 48 600 ₽ × 13% = 6318 ₽.

- Потом родился второй ребенок, и налогооблагаемая база уменьшилась еще на 1400 ₽. В бюджет стало поступать еще меньше: (48 600 ₽ − 1400 ₽) х 13% = 6136 ₽.

Кроме того, НДФЛ не надо платить с некоторых видов выплат от работодателя:

- С компенсации расходов на транспорт и аренду жилья в командировках, если есть подтверждающие документы — чеки и квитанции.

- Суточных в командировках — не более 700 ₽ в поездках по России и до 2500 ₽ в поездках за рубеж.

- Материальной помощи при рождении детей — не более 50 000 ₽ на одного ребенка, выплаченных в течение года с даты появления на свет.

- Материальной помощи при смерти родственников.

- Материальной помощи в сумме не более 4000 ₽ за год — на любые цели.

Как применять разные виды удержаний вместе

Удержания просто рассчитать, если их немного. Все сложнее, когда за зарплатой выстраивается орда претендентов: налоговая ждет НДФЛ, бывший супруг или супруга — алименты, банки — расплаты по кредитам, а работодатель хочет вернуть подотчетные суммы.

Тогда для работодателя алгоритм такой:

- Удержать НДФЛ со всей суммы.

- С того, что осталось, удержать долги по исполнительным листам.

- Договориться с работником о добровольном внесении денег — иначе до возврата подотчетных сумм дело не дойдет.

Покажу, как это работает, на трех примерах:

Пример 1. Работодатель ежемесячно забирает 20% зарплаты сотрудника за причиненный ущерб. Но вдруг приходит исполнительный лист, по которому половину зарплаты теперь нужно перечислять приставам.

По закону после всех удержаний у работника должна остаться как минимум половина зарплаты. Значит, те 20%, которые раньше доставались работодателю, теперь будут уходить судебным приставам, а от них уже взыскателю.

Тогда работодатель может подать в суд на работника, получить исполнительный лист и встать в очередь взыскателей. Или же договориться, чтобы сотрудник добровольно внес деньги за ущерб. Есть и третий вариант — забыть и простить.

Пример 2. Работник взял заем в микрофинансовой организации и не вернул — теперь половину доходов отдает взыскателю по исполнительному листу. Экс-супруга должника приносит работодателю соглашение об уплате алиментов, по которому 70% зарплаты полагаются ей.

Алименты — это долги первой очереди, а займы — четвертой. Сначала работодатель должен удержать алименты, а потом уже все остальное. Но после алиментов у должника останется только 30% зарплаты — на эту часть МФО претендовать не вправе. Получается, что кредитору уже ничего не достанется из зарплаты.

Некоторые должники даже оформляют фиктивные алиментные соглашения, чтобы защитить деньги от взыскателей. Однако взыскатели могут оспорить такие соглашения.

Пример 3. У работника есть долг — по исполнительному документу приставы забирают половину заработка. Он приносит начальнику заявление, в котором просит перечислять всю зарплату на банковскую карточку приятеля.

Так нельзя: удержание по исполнительному листу обязательное, а по инициативе работника нет. Сотрудник не вправе распоряжаться частью зарплаты, которая предназначается взыскателю. Если работодатель выполнит такое поручение, то нарушит закон. За это предусмотрена административная и даже уголовная ответственность.

Удержания из зарплаты: основания, порядок и размеры

В соответствии с Федеральным законом № 229-ФЗ и статьей 137 ТК РФ, из начисленной заработной платы сотрудника могут быть произведены удержания денежных средств. Рассказываем об основаниях, порядке и размерах удержаний из зарплаты, а также видах доходов, на которые не может быть обращено взыскание.

Удержания из заработной платы работника регулируют ст. 226 НК РФ, глава 17 Семейного кодекса РФ, ст. 137, 138 ТК РФ и глава 11 Федерального закона от 02.10.2007 № 229-ФЗ.

К обязательным удержаниям, которые не требуют разрешения работодателя и согласия работника, относятся НДФЛ и удержания по исполнительным листам.

К удержаниям по инициативе работодателя относятся:

- возмещение неотработанного аванса;

- погашение неизрасходованного командировочного аванса;

- возврат излишне выплаченных сумм вследствие счетной ошибки;

- компенсация отпускных за неотработанные дни отдыха при увольнении, кроме случаев, предусмотренных ст. 77, 81, 83 Трудового кодекса РФ;

- возмещение ущерба, недостачи.

К добровольным удержаниям по заявлению сотрудника относятся страховые взносы по добровольному страхованию, профсоюзные взносы, погашение займов.

Согласно ст. 138 ТК РФ, общий размер удержаний при каждой выплате зарплаты сотрудника не может превышать 20%. В случаях, предусмотренных федеральными законами, − 50%. При взыскании сумм по нескольким исполнительным листам за работником сохраняется 50% заработной платы. Максимальный размер удержаний при отбывании исправительных работ, уплате алиментов на несовершеннолетних детей, возмещении вреда здоровью и ущерба, причиненного действиями преступного характера, не может превышать 70% от заработка сотрудника.

Если работник желает погасить задолженность перед работодателем или иным лицом, предоставив соответствующее заявление, то положения ст. 138 ТК РФ по ограничению размера удержаний не применяются.

Размер удержаний из доходов работника исчисляется из суммы, оставшейся после удержания НДФЛ, согласно ст. 65 Федерального закона от 21.07.1997 № 119-ФЗ. Рассчитанной суммы может быть недостаточно для удовлетворения требований по нескольким исполнительным листам в полном объеме. Тогда, согласно ст. 111 Федерального закона от 02.10.2007 № 229-ФЗ, требования удовлетворяются в следующем порядке:

- в первую очередь — требования по взысканию алиментов, возмещению вреда, причиненного здоровью, возмещению ущерба, причиненного преступлением и требования о компенсации морального вреда;

- во вторую – требования по выплате выходных пособий и оплате труда работников по трудовому договору, а также выплате авторского вознаграждения;

- в третью – требования по обязательным платежам в бюджет и во внебюджетные фонды;

- в последнюю очередь удовлетворяются все остальные требования.

1С:ИТС

Как в 1С произвести удержания, см. в разделе «Инструкции по учету в программах 1С» .

Согласно п. 4 ст. 9 Федерального закона от 02.10.2007 № 229-ФЗ, платежи по возмещению вреда жизни или здоровью, по договору пожизненного содержания подлежат индексации. Кроме того, согласно п. 1 ст. 102 закона, индексируется размер алиментов, взыскиваемых в твердой денежной сумме. Индексация алиментов, уплачиваемых по соглашению об уплате алиментов, производится в соответствии с соглашением, согласно ст. 105 Семейного кодекса РФ.

Трудовым кодексом РФ не допускаются удержания из доходов, на которые в соответствии с п. 1 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание. К ним относятся:

- возмещение вреда, причиненного здоровью или в связи со смертью кормильца;

- суммы выплаты лицам, получившим увечья при исполнении служебных обязанностей;

- компенсации за счет средств бюджета в результате техногенных или радиационных катастроф;

- компенсации за счет бюджета в связи с уходом за нетрудоспособными гражданами;

- ежегодные выплаты отдельным категориям граждан;

- алименты;

- суммы служебной командировки, переезда на новое место жительства;

- суммы материальной помощи;

- страховое обеспечение по обязательному социальному страхованию, за исключением страховой и накопительной пенсии и пособия по временной нетрудоспособности;

- пенсия по потере кормильца;

- пособия гражданам, имеющим детей;

- компенсации стоимости путевок, проезда к месту лечения;

- пособие на погребение;

- единовременная выплата в размере 10 000 руб. на каждого ребенка в соответствии с указом президента РФ от 07.04.2020 № 249.

Таким образом из зарплаты сотрудника можно производить удержания в соответствии с нормативными актами. Все основания, кроме удержания НДФЛ, должны быть документально обоснованы и подтверждены.

Энциклопедия решений. Удержания из заработной платы (январь 2024)

Удержания из заработной платы представляют собой выплату работнику меньшей ее величины по сравнению с начисленной денежной суммой с целью погашения задолженности работника перед работодателем или другими лицами. Поскольку выплату заработной платы осуществляет работодатель, то именно он и производит все необходимые удержания.

Иногда не рассматривается в качестве удержания зачет причитающейся работнику заработной платы или ее части, а также других выплат в счет его задолженности перед работодателем. Это неправильно. Трудовой кодекс РФ не допускает возможности зачета между работником и работодателем. Следовательно, любой подобный зачет должен рассматриваться как удержание, когда причитающиеся работнику выплаты уменьшаются на величину его задолженности. Так, например, отзывая сотрудника из отпуска, работодатель не вправе зачесть часть отпускных при начислении заработной платы за отработанное в период несостоявшегося отпуска время или при начислении среднего заработка при предоставлении в дальнейшем неиспользованной части отпуска.

Трудовой кодекс РФ не относит к регулируемым трудовым законодательством удержаниям налогообложение доходов от заработной платы (часть первая ст. 130 ТК РФ). Исчисление НДФЛ производится налоговым агентом применительно к доходам, начисленным налогоплательщику; удержания не уменьшают налоговую базу (п. 1 ст. 210, п. 3 ст. 226 НК РФ). Поэтому все предусмотренные Трудовым кодексом РФ удержания производятся после исчисления налога на доходы физических лиц.

Не является удержанием:

— добровольное возвращение работником части заработной платы работодателю после ее выплаты в полном размере;

— взыскание заработной платы в пользу работодателя в судебном порядке после ее выплаты в полном размере.

Удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами (часть первая ст. 137 ТК РФ). Другими нормативными правовыми актами, не являющимися федеральными законами, а тем более соглашениями, коллективным или трудовым договорами случаи удержаний устанавливаться не могут. Подзаконные акты лишь конкретизируют условия удержания, предусмотренного законом. Таким образом, прежде чем произвести удержание, работодатель обязан убедиться в том, что оно разрешено законом. И только после этого, соблюдая все предусмотренные иными нормативными правовыми актами условия удержания, он вправе уменьшить при выдаче начисленную работнику сумму заработной платы.

При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о размерах и основаниях произведенных удержаний (часть первая ст. 136 ТК РФ).