Как рассчитывается ипк до 2015 года

Капустина Марина Юрьевна, заместитель начальника отдела организации назначения и перерасчета пенсий Отделения Пенсионного фонда РФ по Свердловской области

ПЕНСИЯ = А * В + С + D

А – пенсионные баллы

В – стоимость одного балла

(с 01.01.2015 – 64,10 руб., с 01.02.2015 – 71,41 руб., с 01.02.2016 – 74,27руб., с 01.02.2017 – 78,28руб., с 01.04.2017 – 78,58 руб., с 01.01.2018 – 81,49руб., с 01.01.2019 – 87,24руб. )

С – фиксированная выплата

(C 01.01.2015 –3935 руб., с 01.02.2015 – 4383,59 руб., с 01.02.2016 – 4558,93руб.

С 01.02.2017 – 4805,11руб, с 01.01.2018 – 4982,90руб., с 01.01.2019 – 5334,19руб.)

D – накопительная пенсия

Плюс за каждый год более позднего выхода на пенсию даются премиальные баллы и увеличивается фиксированная выплата.

А – ПЕНСИОННЫЕ БАЛЛЫ ДО 2015

ДО 01.01.2002 (СТАЖ И ЗАРАБОТОК)

— Общий трудовой стаж: 25 лет для мужчин и 20 лет для женщин, стажевой коэффициент 0,55, (максимальный стаж для мужчин 45 лет, для женщин 40 лет) стажевой коэффициент 0,75 (если стаж не полный, считается пропорционально имеющемуся стажу)

— Заработная плата: учитывается за любые 5 лет подряд либо за 2000-2001 год, максимальное отношение заработков 1,2.

РП= СК х ЗР/ЗП х СЗП

СК – стажевый коэффициент ( от 0,55 до 0,75)

ЗР – заработная плата застрахованного лица

ЗП – среднемесячная з/плата в РФ за тот же период

СЗП – среднемесячная з/плата в РФ на 01.01.2002 года – 1671 руб.

ДО 01.01.2002 (СТАЖ И ЗАРАБОТОК) — продолжение

ПК = (РП — 450 рублей) x T

ПК — величина расчетного пенсионного капитала застрахованного лица;

РП — расчетный размер трудовой пенсии, определяемый для застрахованных лиц в соответствии с настоящей статьей;

450 рублей — размер базовой части трудовой пенсии по старости, который устанавливался законодательством Российской Федерации на 1 января 2002 года;

T — ожидаемый период выплаты трудовой пенсии

— Мужчина,

-30 лет стажа, из них 10 лет до 1991 года;

-средняя з/п 30 тыс. руб., 10 лет стажа до 1991 года;

0, 60 х 1,2 х 1671 = 1203,12

1203,12 – 450 руб. = 753 руб. 12 коп.х 5,6 (индексация) = 4217 руб. 50 коп.

Валоризация за «советский стаж» до 01.01.1991 года 10 лет, и за факт работы до 2002 г. — 843 руб.

Пенсия до 01.01.2002: 4217,50 + 843 = 5060 руб. 50 коп.

С 01.01.2002 Г. ДО 01.01.2015 Г.

(сумма начисленных и уплаченных в ПФР страховых взносов)

РП = СВ / Т

СВ – сумма начисленных страховых взносов

Т – количество месяцев ожидаемого периода выплаты

(с 2013 года — 228 месяцев)

Пример: мужчина, работал с 2002 по 2015 год (13 лет страхового стажа), заработная плата 30 тыс. руб.

Сумма страховых взносов за 13 лет = 748 800 руб.

748 800 : 228 = 3 284 руб .

А до 2015 = (5060, 50+3284)/64,10 = 130,179 баллов

А – ПЕНСИОННЫЕ БАЛЛЫ С 2015

Расчет годового индивидуального пенсионного коэффициента

Только с «белой» зарплаты работодатели платят взносы в Пенсионный фонд.

Только с «белой» зарплаты формируется будущая пенсия.

ПРИМЕР РАСЧЕТА ИНДИВИДУАЛЬНОГО ПЕНСИОННОГО КОЭФФИЦИЕНТА ЛИЦУ, ОСУЩЕСТВЛЯВШЕМУ ТРУДОВУЮ ДЕЯТЕЛЬНОСТЬ В 2019 ГОДУ:

— Ежемесячная зарплата – 30 000 рублей.

— Зарплата за год – 360 000 рублей (30000 х 12).

— При тарифе 16% — сумма страховых взносов составляет – 57600 рублей.

Максимальная взносооблагаемая база для уплаты страховых взносов в 2019 году – 1 150 000 рублей (16% — 184000рублей).

Максимальное значение пенсионного коэффициента в 2019г. – 9,13

Индивидуальный пенсионный коэффициент за 2019 год составит:

57600 / 184000х 10 = 3,130

МАКСИМАЛЬНОЕ ЗНАЧЕНИЕ ИНДИВИДУАЛЬНОГО ПЕНСИОННОГО КОЭФФИЦИЕНТА

С – ФИКСИРОВАННАЯ ВЫПЛАТА

Размеры фиксированных выплат предусмотрены ст. 16 и 17 Федерального закона от 28.12.2013 № 400-ФЗ и устанавливаются одновременно с назначением страховой пенсии.

Фиксированная выплата устанавливается в твердой норме и зависит от категории получателей.

C 1 января 2019г – 5334,19 руб.

Для некоторых категорий устанавливается повышенный размер: инвалидам I группы и лицам достигшим возраста 80 лет – ФВ увеличивается на 100 % (10668,38).

На каждого нетрудоспособного члена семьи (но не более, чем на 3-х иждивенцев) ФВ увеличивается на 1/3 (1778 руб.)

Материалы подготовлены в рамках проекта «Услышать друг друга»

Полную видеозапись семинара можно найти на сайте: http://pelikan-ekb.ru/seminar_09_1

При реализации проекта «Услышать друг друга» используются средства государственной поддержки, выделенные в качестве гранта в соответствии с Указом Президента Российской Федерации № 30 от 30 января 2019 г.

Договор Общественной организации «Пеликан» с фондом — оператором президентских грантов о предоставлении гранта Президента Российской Федерации на развитие гражданского общества № 19-1-030442

Во ВНИИ труда рассказали, как самостоятельно рассчитать размер пенсии

Многие россияне считают, что рассчитать размер будущей пенсии самостоятельно невозможно, потому что пенсионная формула слишком запутанная. На самом деле, все не так сложно, как кажется. И любой человек, выходящий на заслуженный отдых, может рассчитать, какую ему назначат пенсию. Впрочем и люди, которым еще далеко до пенсии, могут прикинуть ее размер.

Во ВНИИ труда рассказали «Российской газете», как рассчитывается размер будущей пенсии.

Так, для простоты расчета используется следующая формула: страховая пенсия по старости в месяц = (А х В) + С, где А -это индивидуальные пенсионные коэффициенты (ИПК), В — стоимость одного коэффициента в год выхода на пенсию, С — фиксированная выплата.

То есть, страховая пенсия — это количество индивидуальных пенсионных коэффициентов, умноженных на стоимость этих коэффициентов в год выхода на пенсию, и фиксированная выплата.

Рассчитать количество индивидуальных пенсионных коэффициентов можно несколькими способами:

«Индивидуальные пенсионные коэффициенты накапливаются на протяжении всей жизни. За каждый год — свое количество коэффициентов. Максимальное количество пенсионных коэффициентов за каждый год, начиная с 2021 года — 10. Такое количество коэффициентов начисляется на заработную плату, обозначенную как предельная база для конкретного года. По аналогии рассчитываются пособия по временной нетрудоспособности — существует максимальная предельная база, которая берется для расчета оплаты больничных. Проще говоря, максимальное количество коэффициентов можно получить при достаточно высокой заработной плате», — рассказывает гендиректор ВНИИ труда Дмитрий Платыгин.

Стоимость одного пенсионного коэффициента в 2021 году составляет 98,86 рубля. В 2022 году коэффициент будет стоить 104,69 рубля, в 2023 году 110,55 рубля, в 2024 году 116,63 рубля.

Посчитать свое количество коэффициентов за год можно по формуле: количество ИПК за год = зарплата за год/предельная заработная плата * 10.

Например, годовая зарплата у человека в 2020 году — 720 тыс рублей. А предельная заработная плата в 2020 году была 1 292 тыс рублей. Получается: 720 тыс/ 1292 тыс *10 = 5,57.

Таким образом гражданин в 2020 году получил 5,57 коэффициентов. Аналогичный расчет можно провести по всем своим годам трудового стажа.

Правовые аспекты пенсионного обеспечения эксперты «РГ» разбирают в рубрике «Юрконсультация»

Можно запросить выписку о состоянии индивидуального лицевого счета на портале Госуслуг. В отчете будет указан и объем заработка и страховых отчислений, и начисленные коэффициенты по периодам.

За отдельные периоды индивидуальные пенсионные коэффициенты насчитываются, даже если гражданин в то время не работал. К основным видам нестраховых периодов относятся: военная службы по призыву (1,8 ИПК); отпуск по уходу за ребенком до достижения им полутора лет (1,8 ИПК за первого ребенка, 3,6 — за второго, 5,4 — за последующих); уход за инвалидом I группы, ребёнком-инвалидом или за лицом, достигшим возраста 80 лет (1,8 ИПК).

В 2021 году размер фиксированной выплаты составляет порядка 6 тыс рублей в месяц. Но для некоторых граждан размер фиксированных выплат выше. Это граждане старше 80 лет, инвалиды I группы, граждане, на иждивении которых находятся нетрудоспособные члены семьи, пенсионеры, проживающие в районах Крайнего Севера и приравненных к ним местностям. Полный перечень размеров фиксированных выплат можно найти на сайте Пенсионного фонда.

Таким образом, если пенсионер выходит на пенсию в 2021 году, то его пенсия будет равна: сумма индивидуальных пенсионных коэффициентов за все годы*98,86 + 6 044,48.

При этом стоит обратить внимание, что пенсионные права до 2015 года учитывались иным образом.

«Чтобы узнать сумму индивидуальных пенсионных коэффициентов за этот период, необходимо сформированные к тому моменту отчисления разделить на 228 (ожидаемый период выплаты на 31.12.2014) и разделить на 64,1 (стоимость коэффициента на 1.01.2015). Так будет получено количество коэффициентов за период до 2015 года. Эти коэффициенты прибавляются к общей сумме коэффициентов, как и коэффициенты, заработанные за последующие годы, и умножаются уже на стоимость коэффициента на день выхода на пенсию. Данные о сформированных начислениях, как и о количестве ИПК можно запросить в Пенсионном фонде», — уточнил Дмитрий Платыгин.

А если выйти на пенсию позже?

Поздний выход на пенсию увеличивает ее размер, добавил гендиректор ВНИИ труда. В этом случае страховая пенсия по старости будет рассчитана с учетом повышающего коэффициента:

Страховая пенсия по старости в месяц = (А х В х D) + С х Е, где D и Е- повышающие коэффициенты.

Например, повышающий коэффициент для индивидуальных пенсионных коэффициентов за год — 1,07, за 5 лет — 1,45, за 10 лет — 2,32. Повышающий коэффициент для фиксированной выплаты за год — 1,056, за 2 — 1,12, за 5 лет — 1,36, за 10 лет — 2,11.

Пенсионная формула: просто о сложном

С 1 января 2015 года действует новый порядок формирования пенсионных прав граждан и расчета пенсии в системе обязательного пенсионного страхования (ОПС). Региональное Отделение ПФР разъясняет, как рассчитывается пенсия в соответствии с Федеральным Законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Для расчета страховой пенсии по «новым» правилам введено понятие «пенсионный коэффициент» (пенсионный балл), которым оценивается трудовая деятельность гражданина. Чтобы получить право на назначение страховой пенсии по старости, необходимо иметь 30 и более пенсионных баллов, однако эта норма в полной мере начнет действовать с 2025 года, а в 2019 году достаточно будет иметь 16,2 баллов. Чем больше баллов гражданин сформирует за трудовую деятельность, тем выше будет пенсия. Количество баллов зависит от продолжительности страхового стажа и величины заработка до 2002 года, а также страховых взносов, которые уплачивает работодатель за своих сотрудников. Необходимо помнить, что только с официальной зарплаты работодатели начисляют и уплачивают страховые взносы на ОПС.

Изменились требования к минимальному стажу для получения права на пенсию по старости: он должен быть не менее 15 лет. Однако, как и в случае с пенсионными баллами, предусмотрен переходный период с 2015 года (6 лет минимального стажа) по 2024 год с ежегодным увеличением продолжительности минимального стажа на 1 год. В 2019 году требуемый минимальный стаж составит 10 лет.

Помимо периодов трудовой деятельности баллы начисляются за социально значимые периоды жизни человека, такие как военная служба по призыву, проживание с супругами-военнослужащими без возможности трудоустройства (не более пяти лет в общей сложности), период ухода за нетрудоспособными гражданами (ребенком-инвалидом, лицом старше 80 лет, инвалидом 1 группы), период ухода одного из родителей за ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности. За каждый год ухода за ребенком до достижения им возраста полутора лет начисляется: за 1-м ребёнком — 1,8 балла, за 2-м ребёнком — 3,6 балла, за 3-м и 4-м ребёнком — 5,4 балла. «Стоимость» каждого года воинской службы по призыву, проживания с супругом-военнослужащим без возможности трудоустройства и каждого года ухода за инвалидами I группы, детьми-инвалидами, лицами старше 80 лет — 1,8 балла.

Помимо наличия минимальных количества лет страхового стажа и количества пенсионных баллов к условиям возникновения права на страховую пенсию по старости относится достижение пенсионного возраста. В соответствии с Федеральным законом от 03.10.2018 № 350-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий» с 2019 года предусмотрено поэтапное (на 1 год ежегодно) повышение пенсионного возраста (до 2028 г.), по достижении которого будет возникать право на страховую пенсию по старости.Законом закреплен общеустановленный пенсионный возраст на уровне 65 лет для мужчин и 60 лет для женщин. Для тех, кто должен выйти на пенсию в 2019–2020 гг., предусмотрена особая льгота – выход на полгода раньше общеустановленного пенсионного возраста. Так, человек, который по законодательству, действующему с 01.01.2019, должен уходить на пенсию в январе 2020 года, сможет сделать это уже в июле 2019 года.

Для тех, кто выходит на пенсию в более поздние сроки, чем установлено законодательно, предусмотрена дополнительная льгота. За каждый год более позднего обращения за назначением пенсии ее страховая часть и фиксированная выплата будут увеличиваться на соответствующие коэффициенты.

Порядок перевода ранее назначенных пенсий в баллы

При переходе на расчет по нормам Федерального закона № 400-ФЗ пенсионные права граждан, у которых пенсии были назначены по состоянию на 31 декабря 2014 года, были преобразованы в индивидуальные пенсионные коэффициенты.

Величина индивидуального пенсионного коэффициента за периоды до 1 января 2015 года определялась на основании документов выплатного дела исходя из размера установленной трудовой пенсии (без учета фиксированного базового размера и накопительной части пенсии), разделенного на стоимость одного пенсионного балла по состоянию на 01.01.2015 (64,10 руб.).

Все уже назначенные по состоянию на 01.01.2015 пенсии при конвертации пенсионных прав в баллы не должны были уменьшаться.

«Новая» пенсионная формула выглядит следующим образом:

Страховая пенсия = А х В + С, где:

А – пенсионные баллы;

В – стоимость одного балла в год выхода на пенсию;

С – фиксированная выплата.

Также за каждый год более позднего выхода на пенсию предусмотрены повышающие коэффициенты к страховой пенсии и фиксированной выплате.

Пенсионный балл – это параметр, величиной которого оценивается каждый календарный год трудовой деятельности гражданина. Он зависит от ежегодных начислений страховых взносов на обязательное пенсионное страхование и варианта пенсионного обеспечения (формирование страховой и накопительной пенсий или формирование только страховой пенсии).

Расчет количества пенсионных баллов до 1 января 2015 г.

Производится из величины пенсионного капитала по состоянию на 31.12.2014, размер которого зависит от размера заработка и продолжительности стажа на 01.01.2002, суммы страховых взносов за период с 2002 года по 2014 год. Расчетный пенсионный капитал преобразуется в баллы путем деления на ожидаемый период выплаты пенсии на 31.12.2014 (228 месяцев) и стоимость пенсионного коэффициента на 01.01.2015 (64,10 руб.).

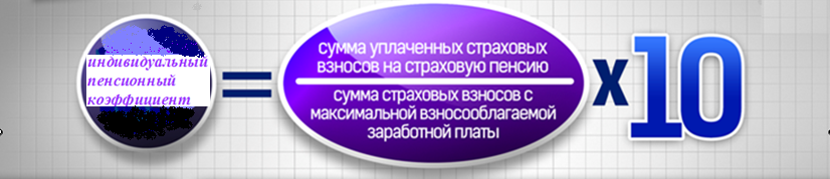

Расчет пенсионных баллов после 1 января 2015 г.

производится по формуле

сумма уплаченных страховых

количество взносов на страховую пенсию

пенсионных = ___________________________________ х 10

баллов за один год сумма страховых взносов

с максимальной взносооблагаемой заработной платы

Максимальная взносооблагаемая база – предельное значение фонда оплаты труда работника (ФОТ), с которого работодатели уплачивают страховые взносы по тарифу 22%. Максимальное годовое значение ФОТ, в пределах которого отчисляются страховые взносы на пенсию, каждый год устанавливается государством.

Страховые взносы — формирование пенсии по ОПС происходит за счет страховых взносов, которые работодатели уплачивают за своих работников в период их трудовой деятельности.

Только с «белой» зарплаты работодатели платят взносы на обязательное пенсионное страхование. Только с «белой» зарплаты формируется пенсия.

Общий тариф страховых взносов на обязательное пенсионное страхование составляет 22%.

6% – солидарный тариф. Он предназначен для формирования денежных средств, необходимых для финансирования фиксированной выплаты пенсионерам в настоящее время.

16% – индивидуальный тариф. Средства, поступившие по этому тарифу, отражаются на индивидуальном лицевом счете человека в системе государственного пенсионного страхования, но не как реальные деньги на банковском счете, а в виде пенсионных прав, гарантированных государством.

В том случае, если гражданин выбрал вариант формирования и страховой и накопительной пенсии, то индивидуальный тариф 16% распределяется следующим образом: 10% — на формирование страховой пенсии, 6% — на формирование накопительной пенсии. Граждане 1967 года рождения и моложе, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на обязательное пенсионное страхование, вправе осуществить выбор варианта пенсионного обеспечения предусматривающего направление на финансирование накопительной пенсии 6 % индивидуальной части тарифа страхового взноса до 31 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование. В случае, если указанные лица не достигли возраста 23 лет, период выбора варианта пенсионного обеспечения продлевается до 31 декабря года, в котором гражданин достигнет возраста 23 лет (включительно).

Количество баллов, начисленных за год, будет зависеть от официальной зарплаты. Чем выше зарплата, тем больше баллов.

Максимальное число баллов за год:

при отказе от формирования пенсионных накоплений, а также у граждан 1966 г. р. и старше в переходный период с 2015 года по 2021 год увеличивается поэтапно от 7,39 баллов до 10 баллов (в дальнейшем — максимальное значение);

при формировании пенсионных накоплений – в переходный период с 2015 года по 2021 год увеличивается поэтапно от 4,62 баллов до 6,25 баллов (в дальнейшем — максимальное значение).

Чем больше баллов накопится на индивидуальном лицевом счете – тем выше будет пенсия!

Фиксированная выплата

Фиксированная выплата – это установленная законом в твердом размере сумма, которая гарантированно выплачивается к страховой пенсии. Каждый год фиксированная выплата индексируется на уровень не ниже инфляции в предыдущем году.

С 1 января 2019 года фиксированная выплата к страховой пенсии по старости составляет 5 334 руб.19 коп.

Размер выплаты, которую ежемесячно будет получать человек после назначения пенсии, равен сумме страховой пенсии (пенсионные баллы, умноженные на стоимость балла в год выхода на пенсию) и фиксированной выплаты.

Пример расчета количества пенсионных баллов, начисляемых за год гражданину с заработной платы 29 000 руб., а также размера пенсии при назначении ее в январе 2019 года (при условии, что сумма расчетного пенсионного капитала на 31.12.2014 составляет 900 000 руб.).

1. Годовой фонд оплаты труда работника в 2018 году: 29 000 x 12 месяцев = 348 000 руб.

2. Общий размер страховых взносов по тарифу 22%:

348 000 руб. x 22 % = 76 560 руб.

Из них на солидарную часть по тарифу 6 % направляется 20 880 руб. (348 000 x 0,06 = 20 880).

На страховую пенсию по тарифу 16% — 55 680 руб. (348 000 x 0,16= 55 680).

3. Перевод суммы страховых взносов в пенсионные баллы:

55 680 руб. / 163 360 руб. = 0,3408, где 163 360 руб. — это страховые взносы от максимальной взносооблагаемой базы. В 2018 году её величина составляет 1 021 000 руб. (1 021 000 x 0,16 = 163 360 руб.).

4. Полученный результат умножаем на 10:

0,3408 x 10 = 3,408 — количество пенсионных баллов, заработанных в 2018 году.

5. Умножаем количество баллов на трудовой стаж с 2015 года — на 4 (при условии, что каждый год начислялось 3,408 балла):

3,408 x 4 = 13,632 балла — индивидуальный пенсионный коэффициент (ИПК) гражданина за 2015-2018 гг.

6. Переводим расчетный пенсионный капитал, заработанный до 31.12.2014, в баллы:

900 000 / 228 мес / 64,10 руб. = 61,581 балл, где 228 месяцев — ожидаемый период выплаты страховой пенсии

7. Рассчитываем общее количество баллов:

13,632 + 61,581 = 75,213 баллов — ИПК гражданина.

8. Рассчитываем размер страховой части пенсии:

75,213 x 87,24 = 6561,58 руб., где 87,24 руб. — стоимость одного пенсионного коэффициента (балла) с 01.01.2019.

9. Прибавим к этому размеру размер фиксированной выплаты, в итоге получим размер страховой пенсии по старости при назначении её в январе 2019 года:

6561,58 + 5 334,19 =11 895,77 руб., где 5334,19 — размер фиксированной выплаты к страховой пенсии с 01.01.2019.

Что сделать, чтобы получать больше денег на пенсии

Какие законы изучить, чтобы разбираться в пенсионных баллах

- Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

- Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

- Постановлением правительства РФ от 02.10.2014 № 1015 «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий».

- Федеральным законом от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах».

- Постановлением правительства от 28.05.2022 № 973.

Что такое пенсионные баллы, как они начисляются и как влияют на размер пенсии

В 2015 году ПФР представил формулу расчета пенсии. Выглядит она так: СП = ИПК × СПК + (ФВ × КвФВ). Выглядит непонятно, разберемся что означают эти аббревиатуры:

| СП | ИПК | СПК | ФВ | КвФВ |

| Страховая пенсия | Индивидуальнный пенсионный коэффициент (пенсионные баллы) | Стоимость пенсионного коэффициента (балла) | Фиксированная выплата | Коэффициент повышения фиксированной выплаты |

Индивидуальный пенсионный коэффициент

ИПК — они же пенсионные баллы — это то, что человек накапливает во время трудового стажа. Величина коэффициента зависит от размера взносов, которые работодатель платит за сотрудника. Считается это так: ИПК = (СВ / НСВ) × 10.

СВ — это сумма страховых взносов. НСВ — нормативный размер страховых взносов, который рассчитывается как предельная база, умноженная на 22%. Предельная база пересматривается каждый год, в 2023 году составляла 1 млн 917 тыс. рублей, а в 2024 году составит 2 млн 225 тыс. рублей.

Пенсионные баллы накапливаются не только за рабочий стаж, но и за значимые периоды жизни:

| Период жизни | Количество ИПК |

| Срочная служба в армии | 1,8 |

| Уход за ребенком до 1,5 года | 1,8 |

| Уход за вторым ребенком до 1,5 года | 3,6 |

| Уход за третьим и последующими детьми до 1,5 года | 5,4 |

| Уход за человеком с инвалидностью первой группы, ребенком с инвалидностью или пожилым человеком, которому больше 80 лет | 1,8 |

| Переезд вместе с военнослужащим супругом или супругой в местность, где нет возможности трудоустройства (не больше пяти лет) | 1,8 |

| Жизнь за границей с супругой или супругом, которые работают в дипмиссиях или консульствах России (не больше пяти лет) | 1,8 |

Стоимость пенсионного коэффициента

СПК — это стоимость одного пенсионного коэффициента (балла) на день, когда человек начинает получать страховую пенсию по старости. Ее величина не постоянна, она меняется каждый год. В 2023 году один пенсионный балл стоит 123,76 рубля, а вот так выглядит динамика размера СПК с момента введения новых расчетов пенсии:

| Дата | Размер |

| С 01.02.2015 | 71 рубль 41 копейка |

| С 01.02.2016 | 74 рубля 27 копеек |

| С 01.02.2017 | 78 рублей 28 копеек |

| С 01.04.2017 | 78 рублей 58 копеек |

| С 01.01.2018 | 81 рубль 49 копеек |

| С 01.01.2019 | 87 рублей 24 копейки |

| С 01.01.2020 | 93 рубля |

| С 01.01.2021 | 98 рублей 86 копеек |

| С 01.01.2022 | 107 рублей 36 копеек |

| С 01.06.2022 | 118 рублей 9 копеек |

| С 01.01.2023 | 123 рубля 76 копеек |

| С 01.01.2024 | 133 рубля 05 копеек |

Фиксированная выплата

Фиксированная выплата — это то, что получит любой гражданин гарантированно. С 1 января 2024 года ее стандартный размер составляет 8 134 рубля 88 копеек.

22.09.2022 11:45

Коэффициент повышения фиксированной выплаты

Размер фиксированной выплаты и величину пенсионных баллов можно увеличить, если обратиться за страховой пенсией по старости позже положенного срока. Напомним, что все мужчины с 1963 года рождения могут выйти на пенсию не раньше 65 лет, а женщины после 1968 года — в 60 лет. Если отсрочить пенсию на несколько месяцев или лет, фиксированная выплата и баллы увеличатся так:

| Количество месяцев после пенсионного возраста | Коэффициент повышения пенсионных баллов | Коэффициент повышения фиксированной выплаты |

| Меньше 12 | 1 | не повышается |

| 12 | 1,07 | 1,056 |

| 24 | 1,15 | 1,12 |

| 36 | 1,24 | 1,19 |

| 48 | 1,34 | 1,27 |

| 60 | 1,45 | 1,36 |

| 72 | 1,59 | 1,46 |

| 84 | 1,74 | 1,58 |

| 96 | 1,9 | 1,73 |

| 108 | 2,09 | 1,9 |

| 120 | 2,32 | 2,11 |

23.12.2022 19:10

Как узнать размер будущей страховой пенсии

Теперь, когда разобрались в обозначенных величинах в формуле расчета страховой пенсии по старости — СП = ИПК × СПК + (ФВ × КвФВ), рассмотрим несколько примеров расчета. Например, посчитаем пенсию 25-летнего Михаила, как будто бы завтра он может выйти на пенсию.

Михаил не служил срочную службу и не находился в отпуске по уходу за детьми, соответственно дополнительных пенсионных баллов у него нет, а повышающие коэффициенты неприменимы, так как на пенсию он выходит сразу, соответственно формула будет выглядеть так:

СП = ИПК × СПК + ФВ.

Ему удалось накопить 5 лет и 19 дней страхового стажа, что оказалось равно 20,498 индивидуального пенсионного коэффициента. Стоимость одного пенсионного балла с 1 января 2024 года составляет 133 рубля 5 копеек, а фиксированная выплата стандартная — 8 134 рубля 88 копеек. Тогда получаем, что страховая пенсия по старости Михаила сейчас составляет:

20,498 × 133,05 + 8 134,88 = 10 862 рубля 14 копеек

Именно такую сумму ежемесячно получал бы Михаил, если при текущих показателях пенсионных баллов он вышел на пенсию. При этом даже с этими параметрами СФР откажет Михаилу в страховой выплате, так как он не достиг пенсионного возраста, а что самое важное — не накопил минимальное количество пенсионных баллов, а трудовой стаж меньше требуемого.

Какой должен быть стаж и показатель ИПК, чтобы получать страховую пенсию

Сейчас, как и в случае с пенсионным возрастом, действует переходный период. В 2021 году требовалось не меньше 12 лет стажа и 21 балл, в 2022 году ― 13 лет стажа и 23,4 балла, с 2024 года ― 28,2 балла, а стажа ― 15 лет. В 2026 году реформа завершится, тогда будущему пенсионеру необходимо будет иметь 30 баллов и 15 лет стажа.

Формула выше универсальна для всех, у кого рабочий стаж формируется сейчас и будет формироваться в ближайшее десятилетие. Что касается стажа и баллов, которые были накоплены с 1 января 2015 года, то они автоматически конвертировались в баллы по периодам: до 2002 года и с 2002 по 2014 год.

Описать универсальную формулу расчета страховой пенсии по старости и пенсионных баллов сложно, так как человек в течение жизни получает разную зарплату, проживает те самые значимые периоды в жизни, а нормативная страховая база и стоимость пенсионных баллов меняются.

Попытаемся изобразить условную логику. Александра начала работать в 18 лет в 2023 году, до 60 лет всегда получала зарплату 55 тыс. рублей и дважды была в отпуске по уходу за ребенком до полутора лет. Тогда на момент выхода на пенсию, если к этому времени останутся те же правила, ее результат пенсионных баллов и других показателей будет следующим:

(145 200 / 250 400) × 10

Суммарный трудовой стаж × ИПК за год

(ИПК за год за уходом за первым ребенком + полгода) + (ИПК за год за уходом за вторым ребенком + полгода)

234,2 × 133,05 + 8 134,88

В итоге Александра будет получать пенсию в 39 295 рублей 19 копеек в месяц. Это при условии, что правила пенсионных начислений останутся теми же все 42 года, пока Александра будет работать и растить детей.

А какая пенсия будет у тех, кто работает без пенсионных взносов?

Если вы не будете платить страховые взносы в Социальный фонд и не наберете нужное количество баллов, можно оформить только социальную пенсию по старости. Выйти на нее можно только на 5 лет позже пенсионного возраста. С 2028 года мужчинам — в 70 лет, женщинам — в 65.

Вы можете узнать размер своей пенсии: воспользуйтесь инструкцией из финансового словаря, как узнать свою пенсию, учитывая и страховую, и накопительные части.

Как узнать свои пенсионные баллы?

Самый простой способ — в личном кабинете «Госуслуг». Запрос называется «Информирование зарегистрированных лиц о состоянии их индивидуальных лицевых счетов». В течение дня вам придет Pdf-файл, в котором помимо показателя ИПК будут указаны страховой стаж и сумма пенсионных отчислений от работодателя в каждом квартале.

Узнать о количестве пенсионных баллов (ИПК) можно также через личный кабинет на сайте Пенсионного фонда. Вход через те же данные, что и на «Госуслугах».

Как увеличить размер пенсионных баллов и пенсии

- Покупка пенсионных баллов. Вы можете заключить договор с Пенсионном фондом на добровольные страховые взносы. Таким образом, можно приобрести до половины требуемого страхового стажа. Если вы выходите на пенсию в 2024 и последующие года, то докупить больше 7,5 лет стажа не получится. Подробнее о том, как это сделать, здесь.

- Максимальная зарплата. За год можно максимум получить 10 баллов ИПК. Такое значение на лицевой счет засчитается, если человек в месяц в течение года получает больше 185 416 рублей — это сумма с учетом предельной базы в 2023-м в 2 млн 225 тыс. рублей.

- Дополнительные доходы. Один из способов увеличить доход на пенсию, необходимо заранее инвестировать доходы: открыть вклад или ИИС, купить недвижимость и сдавать ее в аренду. Открыть долгосрочный вклад с выгодной ставкой можно на Банки.ру.

Частые вопросы

Как рассчитывается стаж ИП

Чтобы СФР засчитал стаж у ИП, предпринимателю нужно регулярно отчислять страховые взносы. Если за какой-то год деятельности не платить взносы, то эти 12 месяцев не учтут, даже если по факту вы активно вели бизнес. Чтобы получать страховую пенсию по старости, к выходу на пенсию стаж должен составлять 10 и более лет.

Для того чтобы подтвердить стаж, нужно обратиться в Пенсионный фонд через любое удобное отделение, сайт или многофункциональный центр, предоставив следующие документы:

- лист записи ЕГРИП;

- выписку из Единого государственного реестра недвижимости (ЕГРН);

- свидетельство об окончании деятельности ИП (если есть).

В страховой стаж засчитываются и периоды, когда предприниматель не работал из-за тех самых значимых периодов в жизни — уход за ребенком до полутора лет, срочная служба в армии и так далее.

Что касается пенсионных баллов, то за уплату страховых взносов ИП получают порядка 1 балла ИПК в год. Это мало по сравнению с наемными сотрудниками, поэтому предпринимателям, которые приближаются к предпенсионному возрасту, необходимо рассмотреть возможность увеличения ИПК за счет других инструментов.

Что делать, если не хватает пенсионных баллов или стажа

К 2026 году минимальный размер ИПК для того, чтобы получать страховую пенсию по старости, вырастет до 30 баллов, а минимальный страховой стаж при этом достигнет 15 лет. В 2023 году эти показатели равняются 23,4 балла и 13 годам, с 2024 года ― 28,2 балла, а стажа ― 15 лет.

С помощью добровольных взносов в СФР можно докупить необходимые баллы и стаж. Стоимость меняется, исходя из МРОТ. В 2023 году минимальный взнос составляет 42 878,88 рубля, что приравнивается к 1,25 балла. Максимальный взнос — 343 031,04 рубля. Это 10 пенсионных баллов. Независимо от размера взноса, к стажу прибавится один год. Вы сами определяете, как оплачивать сумму — частями в течение года или сразу.

23.05.2023 14:55

Как рассчитать пенсию. Кратко

- В личном кабинете на сайте СФР и «Госуслугах» закажите выписку лицевого счета. Там будут указаны ваши пенсионные баллы (ИПК), страховой стаж и льготные показатели.

- Узнать точный размер пенсии не получится, если на пенсию вы выходите не в ближайший год. Стоимость одного пенсионного балла меняется ежегодно, поэтому будущую пенсию можно выяснить только приблизительно. С 1 января 2024 года 1 балл ИПК стоит 133 рубля 5 копеек.

- Умножьте ваш показатель индивидуального пенсионного коэффициента (ИПК) на 133,05 рубля и прибавьте к полученной сумме фиксированную выплату, которая в 2024 году составляет 8 134 рублей 88 копеек. Это сумма пенсии в месяц, если вы выйдете на пенсию с вашими пенсионными показателями в 2024 году.

- Если у вас есть льготы или северная надбавка, то проще всего воспользоваться калькулятором пенсии на сайте ПФР. Он считает данные из базы фонда, поэтому если программа что-то забыла посчитать, то, вероятно, в ваших данных у ведомства ошибка. Это повод обратиться за корректировкой информации.