В России заработала программа долгосрочных сбережений граждан

МОСКВА, 1 января. /ТАСС/. Закон о программе долгосрочных сбережений (ПДС) вступил в силу с 1 января 2024 года.

Программа долгосрочных сбережений — это добровольный накопительно-сберегательный продукт для граждан с участием государства, который предполагает активное самостоятельное участие граждан в накоплении капитала на пенсию.

Программа предполагает, что гражданин платит добровольные взносы в негосударственный пенсионный фонд (НПФ), а фонд инвестирует их, обеспечивая доходность вложений. Выплаты можно оформить не только на себя, но и в пользу других людей.

Сбережения могут быть использованы как дополнительный доход после 15 лет участия в программе или при достижении возраста 55 лет для женщин и 60 лет для мужчин.

Средства можно забрать в любой момент, но досрочно без потери дохода вывести деньги получится только при особых жизненных ситуациях — для дорогостоящего лечения или в случае потери кормильца. Перечень видов дорогостоящего лечения, на которые можно будет направить сбережения, будет определяться правительством.

Сбережения по программе можно будет наследовать (за вычетом уже выплаченного). Исключение — случаи, когда по истечении срока накопления участник начнет получать деньги обратно и выберет вариант с пожизненными выплатами.

Если человек решает использовать свои пенсионные накопления для формирования долгосрочных сбережений, они переводятся на нужный счет не позднее 31 марта следующего года. При этом дальнейший их возврат на формирование накопительной пенсии не предусмотрен.

Государственная поддержка

В рамках программы государство будет софинансировать накопления граждан в течение трех лет. Это распространяется на граждан, которые заключат договор в 2024-2026 годах и уплатят в виде взносов не менее 2 тыс. рублей за год. Срок господдержки может быть продлен по решению правительства РФ.

Софинансировать накопления будут за счет федерального бюджета, исходя из суммы уплаченных взносов и размера среднемесячного дохода, полученного гражданином за прошедший год.

Максимальный размер дополнительного стимулирующего взноса — 36 тыс. рублей в год. Правительство России может устанавливать порядок его расчета, а также механизм перевода средств из федерального бюджета или резерва Социального фонда РФ по обязательному пенсионному страхованию. Кроме того, уточняются максимальные значения индивидуального пенсионного коэффициента.

Функции доверительного управления средствами пенсионных накоплений предлагается возложить на госкорпорацию развития «ВЭБ.РФ» на постоянной основе. Система гарантирования прав участников пенсионных программ в рамках НПФ будет распространена на договоры долгосрочных сбережений.

Также для участников программы будет доступен возврат НДФЛ до 52 тыс. рублей в год (максимальный возврат будет доступен при вложении 400 тыс. рублей в год и более)

Предельный размер гарантий Агентства по страхованию вкладов (АСВ) для каждого физлица в случае банкротства или аннулирования лицензии НПФ составляет 2,8 млн рублей. Для граждан, принявших решение о переводе пенсионных накоплений в качестве взносов по договору долгосрочных сбережений, а также для людей, получавших стимулирующую поддержку государства, размер гарантий АСВ будет дополнительно увеличен на соответствующую сумму.

Долгосрочные сбережения граждан что это

Программа долгосрочных сбережений (ПДС) – это программа, обеспечивающая формирование дополнительного капитала при финансовой поддержке государства. Программа долгосрочных сбережений имеет ряд серьезных финансовых и налоговых стимулов, содержит несколько уровней защиты, что делает ее привлекательной для различных категорий граждан РФ. В соответствии с условиями Программы долгосрочных сбережений выплаты начинаются через 15 лет, либо при достижении вами возраста 55Ж/60М (в зависимости от того, что наступит раньше). При этом даже при достижении указанного возраста вы можете продолжить копить дальше.

Основные преимущества Программы долгосрочных сбережений (ПДС)

1. Государственная поддержка в виде софинансирования. Это значит, что вы сможете получать от государства дополнительные взносы в Программу долгосрочных сбережений в размере 36 000 рублей в год при соблюдении условий внесения личных взносов. Сейчас законом предусмотрено софинансирование в течение первых трех лет действия Программы, на сумму не более 36 000 рублей в год. Однако срок действия Программы долгосрочных сбережений может быть продлен по решению Правительства. Вы можете продолжить копить и дальше, так как Программа рассчитана на 15 лет. При этом НПФ Сбербанка будет ежегодно начислять Инвестиционный доход на всю сумму ваших накоплений. 2. Налоговые льготы. Для участников Программы будет доступен возврат НДФЛ до 52 000 рублей (налоговый вычет с 400 000 рублей личных взносов в год). 3. Есть возможность перевести в Программу долгосрочных сбережений пенсионные накопления (по вашему договору ОПС), которые будут учтены как взнос по ПДС. В результате в будущем вы сможете получить эти накопления не только в виде пожизненных выплат, но и в виде единовременной выплаты и в виде периодических выплат сроком от 5 лет. Если ваш договор ОПС находится в АО НПФ Сбербанка потребуется оформить заявление. Если же договор находится в СФР или в другом НПФ — сначала необходимо перевести накопления ОПС в АО НПФ Сбербанка, а затем — оформить заявление на перевод этих накоплений в Программу долгосрочных сбережений. Важно! В 2024 году можно подать заявление на перевод средств пенсионных накоплений (по договору ОПС) в виде единовременного взноса в ПДС, в случае если ваши пенсионные накопления находятся в НПФ Сбербанка. Оформить заявление на перевод ОПС в НПФ Cбербанка в этом году можно до 1 декабря 2023 года. 4. Система гарантирования: a) ваши накопления защищены со стороны государства. Безубыточность взносов гарантируется Фондом на периодах от 1 до 5 лет; b) ваши накопления в объеме до 2,8 миллионов рублей застрахованы Агентством по страхованию вкладов. 5. В случае сложных жизненных ситуаций (потеря кормильца или дорогостоящее лечение) можно забрать сформированные накопления досрочно. 6. Единовременная выплата всех средств на счете после 15 лет действия Программы долгосрочных сбережений (ПДС), а также в случае, если размер назначенной пожизненной выплаты будет меньше 10% МРОТ пенсионера. Все накопления в Программе долгосрочных сбережений (ПДС) наследуются. Исключение — если уже назначены пожизненные регулярные выплаты.

Обязательное пенсионное страхование

Более 10 миллионов человек доверили свои накопления Сбер НПФ. Присоединяйтесь к лидеру рынка

Когда будет запуск Программы долгосрочных сбережений (ПДС) в НПФ Сбербанка?

НПФ Сбербанка активно работает над внедрением Программы долгосрочных сбережений в свою продуктовую линейку. Вступить в ПДС и заключить договор долгосрочных сбережений можно с 01 января 2024 года. Также вы можете оставить заявку на нашем сайте и мы поможем вам с оформлением продукта в числе первых. Следите за новостями на сайте НПФ Сбербанка.

Кто может участвовать в Программе долгосрочных сбережений (ПДС)?

Заключить договор долгосрочных сбережений и вступить в Программу сможет любой гражданин с 18 лет, участие — добровольное (независимо от того в каком НПФ ваши пенсионные накопления/договор ОПС).

Программа долгосрочных сбережений: новый закон от Минфина. Плюсы и минусы

Владимир Путин подписал закон, который позволит россиянам добровольно копить на пенсию, но по-прежнему с помощью НПФ. Государство будет софинансировать программу в 2024–2026 годах, и этот срок может быть продлен

Фото: Shutterstock

- Условия программы

- Как принять участие

- Доходность

- Критика

В России с 1 января 2024 года запустят программу долгосрочных сбережений. Соответствующий закон подписал президент Владимир Путин.

Программа долгосрочных сбережений (ПДС) — это добровольный накопительно-сберегательный продукт для граждан с участием государства. Проект предполагает активное самостоятельное участие граждан в накоплении капитала на пенсию.

Документ был инициирован правительством, основными авторами законопроекта выступили Минфин и Банк России. Программа долгосрочных сбережений стала итогом работы по реформированию системы пенсионных накоплений граждан, которая велась с 2016 года. Целью новой программы стало не только формирование дополнительного дохода россиян на пенсии, но и создание финансовой подушки безопасности в случае наступления особых жизненных ситуаций.

Закон о программе долгосрочных сбережений граждан (от 10 июля 2023 № 299-ФЗ) вступит в силу 1 января 2024 года, за исключением положений, для которых установлены иные сроки вступления их в силу.

Условия программы долгосрочных сбережений граждан

Государство гарантирует различные стимулы для участников программы долгосрочных сбережений:

- софинансирование до ₽36 тыс. в год в течение трех лет после вступления в программу. Ранее РБК выяснил, что ко второму чтению в проекте появились поправки о том, что правительство оставляет за собой право продлевать срок софинансирования. На господдержку смогут рассчитывать те, кто будет делать ежегодные взносы по договору долгосрочных сбережений в сумме не менее ₽2 тыс.;

- ежегодный налоговый вычет на сумму взносов до ₽400 тыс. в год, возврат на руки до ₽52 тыс.;

- внесенные средства граждан будут застрахованы на сумму ₽2,8 млн;

- участие в программе возможно с 18 лет;

- деньги будут аккумулироваться в негосударственных пенсионных фондах (НПФ), которые смогут их инвестировать в инструменты с низким риском под регуляторным присмотром Банка России;

- минимальный срок участия в программе — 15 лет. Раньше, до истечения 15-летнего срока, участники программы смогут начать получать выплаты в случае достижения 55 лет женщинами и 60 лет мужчинами (старые границы пенсионного возраста);

- забрать часть накоплений или всю сумму целиком досрочно без потери процентного дохода будет можно при наступлении «особых жизненных ситуаций» — на оплату дорогостоящего лечения участнику программы (перечень видов дорогостоящего лечения утверждается правительством), а также при потере кормильца. Как ранее писал РБК, получение высшего образования ребенком, которое было указано в первоначальной версии законопроекта, исключено из числа «особых жизненных ситуаций» ко второму чтению;

Участники программы будут определять ее условия в индивидуальном порядке с негосударственным пенсионным фондом. В частности, выбрать период регулярных выплат после этапа накоплений (в базовых условиях срок десять лет) или договориться с НПФ о единовременной выплате.

В окончательном виде закон также предусматривает предельные размеры вознаграждения НПФ относительно индикатора ЦБ. В качестве рабочей версии обсуждается вариант, что таким бенчмарком может стать таргетируемая Банком России инфляция, сказал РБК источник, знакомый с ходом дискуссий по программе. О том, что бенчмарком для вознаграждения НПФ может быть уровень инфляции, говорил и директор департамента финансовой политики Минфина Иван Чебесков в интервью «РБК Инвестициям».

Ранее также стало известно, что налоговый вычет, который предусмотрен по программе долгосрочных сбережений, будет учитываться из совокупных взносов по:

- договорам долгосрочных сбережений;

- договорам негосударственного пенсионного обеспечения;

- договорам долгосрочного страхования жизни;

- индивидуальным инвестиционным счетам.

Как уточнили «РБК Инвестициям» в пресс-службе Минфина, вычет будет предоставляться с максимальной суммы до ₽400 тыс. за год, которая в свою очередь складывается из взносов по указанным продуктам.

Список особых жизненных ситуаций, указанных в программе о долгосрочных сбережениях, может быть синхронизирован с аналогичным списком для изъятия средств без потери дохода и налоговых вычетов с индивидуального инвестиционного счета третьего типа (ИИС-3).

«Мое мнение такое, что было бы хорошо их синхронизировать. Потому что гражданину будет понятнее получить единый список жизненных ситуаций по двум продуктам. В теории к таким ситуациям может быть добавлено образование, покупка жилья, смерть близкого родственника, гибель кормильца», — сказал Иван Чебесков.

Законопроект об ИИС-3 пока не внесен в Госдуму. В текущем варианте в список особых жизненных ситуаций, при которых можно будет вывести деньги с ИИС-3 досрочно без потери льгот, входит только оплата дорогостоящего лечения. При этом выведенные деньги пойдут не на счет инвестора — согласно проекту, брокер по поручению клиента отправит средства в медицинскую организацию или индивидуальному предпринимателю в сумме, которая будет указана в договоре и счете на оплату лечения.

Председатель Банка России Эльвира Набиуллина в мае заявила, что регулятор обсуждает с правительством список ситуаций, при которых с ИИС-3 можно будет снимать средства без потери льгот. «На наш взгляд, этот набор изъятий (средств раньше истечения срока действия ИИС. — «РБК Инвестиции») должен быть шире, чем просто жилье или дорогостоящее лечение. Потому что это сделает более привлекательным этот инструмент», — сказала она.

Как принять участие в программе долгосрочных сбережений

Кто может участвовать

Участником программы долгосрочных сбережений может стать гражданин Российской Федерации, достигший возраста 18 лет.

Договор долгосрочных сбережений можно заключить в пользу своего ребенка или любого другого лица независимо от его возраста.

Какие нужны документы

Для участия в программе потребуется заключить специальный договор с НПФ. Гражданин имеет право заключить неограниченное количество договоров долгосрочных сбережений.

Сколько вносить денег

Сбережения участника программы могут поступать из следующих источников:

- собственные взносы. Размер и периодичность внесения сберегательных взносов участник программы долгосрочных сбережений определяет самостоятельно и добровольно;

- софинансирование государства;

- инвестиционный доход;

- средства пенсионных накоплений. В программу можно перевести средства накопительной пенсии, которая заморожена с 2014 года.

Сколько доплатит государство

Государство будет софинансировать накопления в течение трех лет — в 2024–2026 годах. Для получения доплаты от государства участник программы должен будет внести взносы в размере не менее ₽2 тыс. за год. Срок господдержки может быть продлен по решению правительства России.

Власти разделили потенциальных участников на три категории, для каждой из которых будет действовать своя формула расчета софинансирования:

- среднемесячный доход до ₽80 тыс. Формула: ₽1 государства на ₽1 гражданина. Для получения максимального размера поддержки гражданам с доходами до ₽80 тыс. нужно будет внести в программу ₽36 тыс. в год — и государство удвоит эту сумму;

- среднемесячный доход в размере ₽80–150 тыс. Формула: ₽1 государства на ₽2 гражданина. Чтобы получить максимальный объем софинансирования, за год нужно будет вложить ₽72 тыс. в программу долгосрочных сбережений;

- среднемесячный доход выше ₽150 тыс. Формула: ₽1 государства на ₽4 гражданина. Чтобы получить со стороны государства поддержку в размере ₽36 тыс., необходимо будет направить на долгосрочные накопления как минимум ₽144 тыс. в год.

Исходя из формул софинансирования, каждый участник сможет получить от государства до ₽108 тыс. за три года (по ₽36 тыс. в год).

Доходность программы долгосрочных сбережений

Доходность долгосрочных сбережений будет складываться индивидуально для каждого участника и зависеть от следующих факторов:

- суммы самостоятельных взносов;

- периодичности самостоятельных взносов;

- суммы, которую внесет государство, исходя из среднемесячного дохода участника. Так, например, граждане с ежемесячным доходом до ₽80 тыс., вкладывая самостоятельно ₽36 тыс. в первые три года работы программы, гарантированно получают 100%-ную доходность, благодаря добавленным от государства ₽36 тыс. А граждане с ежемесячным доходом ₽80–150 тыс. получат доходность 50%, если самостоятельно внесут ₽72 тыс. Тем, кто зарабатывает ₽150 тыс., можно рассчитывать на доходность в 25%, так как на их самостоятельные взносы в размере ₽144 тыс. в год государство добавит все те же ₽36 тыс.;

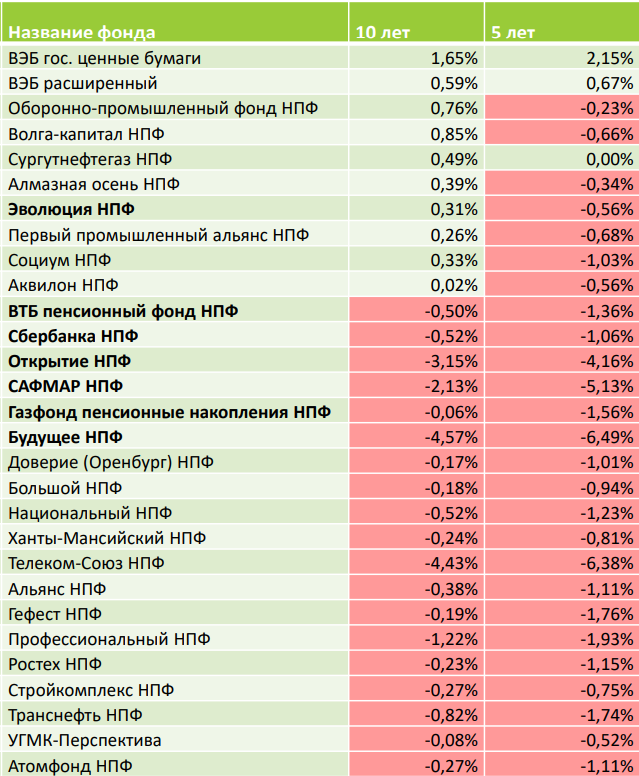

- размера инвестиционного дохода, который зависит от эффективности работы НПФ. Для справки, средневзвешенная доходность пенсионных накоплений в негосударственных пенсионных фондах до вычета комиссий в 2022 году составила 5,1%. При этом годовая инфляция в 2022 году была на уровне 11,94%. По подсчетам независимого финансового советника, директора проекта «Рост сбережений» Сергея Кикевича, реальную доходность (номинальная доходность минус инфляция) пенсионных накоплений за предыдущие десять лет смогли показать только восемь НПФ. По его словам, все остальные фонды фактически теряли деньги клиентов, так как их доходность не превышала инфляцию. Среднегодовая номинальная доходность по всем НПФ за десять лет составила +6,49%. Но за минусом среднегодовой инфляции за тот же период в размере 7,06% среднегодовая реальная доходность была отрицательной — -0,61%;

- размера ежегодного налогового вычета. Для получения максимального налогового вычета в размере ₽52 тыс. сумма взносов должна быть не менее ₽400 тыс. в год. Если налоговый вычет уложится в указанный лимит, то плюс к доходности составит 13% годовых;

- размеров комиссий и дополнительных вознаграждений, которые будут вычитаться из базовой суммы и инвестиционного дохода. Согласно закону, постоянное вознаграждение НПФ за услуги в 2024–2026 годах будет в размере 0,6% средней совокупной стоимости средств, с 2027 года — 0,5%. Плюс НПФ смогут брать переменное вознаграждение: 20% от части дохода, которая не превышает индикатор ЦБ, и 25% от части дохода, которая превысит индикатор ЦБ. Как говорилось выше, бенчмарком для вознаграждений может стать таргетируемая Банком России инфляция.

Среднегодовая реальная доходность НПФ в 2013-2022 годах и в 2018-2022 годах (Фото: Сергей Кикевич)

Пример расчета доходности ПДС, который приводил министр финансов Антон Силуанов в апреле 2023 года:

Если человек с доходом ₽80 тыс. в месяц, или около миллиона в год, вложит в систему долгосрочных сбережений 10% дохода, то получит доплату от государства в размере ₽36 тыс. плюс налоговый вычет на ₽12 тыс. «Итого под ₽50 тыс. Это прямая выгода и отличие от простого вложения денег [на депозит] в банк», — заключал министр.

Пример расчета доходности ПДС, который привел директор департамента финансовой политики Иван Чебесков в интервью «РБК Инвестициям» в июне 2023 года:

«Допустим, вы вложили ₽400 тыс. в год в ПДС. Доходность по ПДС складывается из трех компонентов: вы получите налоговый вычет ₽52 тыс., а это уже доходность 13%. Такой доходности нет на депозитах. Плюс получите ₽36 тыс. по софинансированию. Это еще 9% дополнительно. Плюс инвестиционная доходность при рыночной доходности по инструментам, которая, допустим, составит 8%, это еще ₽32 тыс.».

Критика программы долгосрочных сбережений

Эксперты, которых ранее опрашивали «РБК Инвестиции» об их оценке привлекательности ПДС, обращали внимание на следующие негативные для участников факторы:

- низкая ликвидность — возможность распоряжаться собственными деньгами после вступления в программу долгосрочных сбережений существенно меньше, чем при самостоятельном инвестировании;

- долгий срок участия в программе — программа на 15 лет (или до 55/60 лет);

- ограниченный список особых жизненных ситуаций, при которых можно изъять средства без потери дохода, — на оплату дорогостоящего лечения участнику программы (перечень видов дорогостоящего лечения утверждается правительством), а также при потере кормильца;

- высокие комиссии НПФ;

- низкая доходность НПФ;

- ограниченность списка инструментов, в которые НПФ имеет право инвестировать;

- страхование только взносов в размере ₽2,8 млн. Инвестиционный доход не страхуется.

Ольга Копытина

Что такое программа долгосрочных сбережений

С 2024 года в России стартовала программа долгосрочных сбережений (ПДС) — с 1 января граждане могут вступить в эту программу и заключить договор долгосрочных сбережений (ДДС) с любым негосударственным пенсионным фондом (НПФ).

В чем суть этой программы? Какие у нее преимущества и ограничения? Кому она подходит и реально ли с помощью нее обеспечить «безбедную старость»?

Что такое ПДС

Программа долгосрочных сбережений — это новый инструмент, разработанный Министерством финансов и Банком России для стимулирования долгосрочного накопления граждан. Как объяснял глава Минфина Антон Силуанов, ПДС направлена как на «получение гражданами дополнительного дохода в будущем», так и на «стимулирование источников внутреннего финансирования экономики». То есть программа, по мысли ее инициаторов, выгодна и государству, и гражданам.

ПДС можно использовать для разных целей, однако, по замыслу финансовых властей, эта программа подходит прежде всего для долгосрочных пенсионных накоплений, которые позволят «обеспечить более высокий уровень жизни при выходе на пенсию».

Вступить в программу может физическое лицо старше 18 лет, при этом участие является добровольным — при желании вы можете выбрать другой инструмент долгосрочных накоплений (например, ИИС).

Как устроена ПДС

Чтобы вступить программу, нужно заключить ДДС с НПФ — он будет организовывать инвестирование ваших денег, чтобы приумножить сбережения или хотя бы сгладить эффект от инфляции.

НПФ может инвестировать в разные активы: государственные ценные бумаги — облигации федерального займа (ОФЗ), которые эмитирует Минфин; акции и корпоративные бонды, паи инвестиционных фондов и другие инструменты. Сейчас НПФ предпочитают инвестировать в корпоративные и государственные бонды. Однако каждый НПФ придерживается своей инвестиционной стратегии — с набором активов, в который инвестирует конкретный фонда, можно ознакомиться на сайте НПФ.

После заключения договора вы сможете начать отчислять добровольные взносы на свой специальный счет в НПФ. В ПДС также можно перевести свои пенсионные накопления по договору обязательного пенсионного страхования (ОПС). Если они хранятся в том же НПФ, с которым вы заключили договор долгосрочных сбережений, то вы должны подать заявление на соответствующий перевод (это можно сделать до 1 декабря каждого года) через портал «Госуслуги», сайт или отделение НПФ. В таком случае накопления поступят на ваш счет в ПДС в следующем году (например, если вы оформили заявку на перевод до 1 декабря 2024 года, то средства попадут в программу в 2025 году).

Если же ваши пенсионные накопления хранятся в другом НПФ или Социальном фонде России (СФР, бывший Пенсионный фонд России), то сначала их нужно перевести в фонд, с которым у вас заключен договор долгосрочных сбережений. Такое заявление можно подать через портал «Госуслуги», сайт или отделение СФР. После этого средства можно перевести в ПДС стандартным способом — в рамках одного НПФ.

Однако стоит учитывать несколько моментов. Во-первых, при переводе пенсионных накоплений из одного фонда в другой можно потерять инвестдоход, который заработал предыдущий НПФ. Во-вторых, переведенные в ПДС накопления нельзя вернуть в систему ОПС. В-третьих, на эти средства не будут распространяться предусмотренные программой льготы — софинансирование и налоговый вычет. Эти выплаты будут действовать только в отношении личных новых взносов участников ПДС.

Как приумножить сбережения с помощью ПДС

Самый очевидный способ — это получение инвестиционного дохода от инвестиционной деятельности вашего НПФ. Однако ПДС предполагает еще несколько опций, позволяющих приумножить свои сбережения.

Софинансирование от государства

В рамках ПДС вы также можете получить доплату от государства в виде софинансирования своих взносов. Для этого нужно ежегодно пополнять свой счет в НПФ минимум на 2 тысяч рублей.

Максимальный размер таких выплат составит 36 тысяч рублей в год, однако коэффициент софинансирования и итоговая сумма будет зависеть от вашей зарплаты и объема взносов.

Так, наибольшую «добавку» от государства получат люди со среднемесячным доходом до 80 тысяч рублей. В таком случае коэффициент софинансирования составит 1:1 — государство будет добавлять рубль на каждый рубль, который вы внесете на счет в ПДС. То есть для получения максимальных 36 тысяч рублей вам нужно пополнить свой счет на такую же сумму.

Если ваша зарплата составляет от 80 до 150 тысяч рублей в месяц, то коэффициент софинансирования от государства составит 1:2 — в таком случае для получения максимальной выгоды счет нужно пополнить на 72 тысячи рублей в год. А для тех, кто зарабатывает более 150 тысяч рублей в месяц, соотношение будет 1:4 (чтобы получить 36 тысяч рублей, вам нужно будет внести на счет в ПДС 144 тысячи рублей).

Стоит учитывать, что государство будет поддерживать участников ПДС в течение трех лет с момента первого взноса, то есть максимальный размер доплаты составит 108 тысяч рублей (по 36 тысяч рублей в год). Тем не менее Минфин оставил возможность продления программы софинансирования: в законе говорится, что после трех лет этот срок может быть увеличен по решению правительства.

Налоговый вычет

Еще одно преимущество ПДС — возможность получить налоговый вычет. Эта льгота распространяется на участников программы, которые уплачивают налог на доходы физических лиц (НДФЛ). При этом сумма, от которой будет рассчитан размер вычета, не должна превышать 400 тысяч рублей. Если вы платите НДФЛ по стандартной ставке 13%, то максимальная сумма вычета составит 52 тысячи рублей. Если вы платите НДФЛ по повышенной ставке в 15%, то сумма вычета увеличится до 60 тысяч рублей.

Однако стоит учитывать несколько моментов. Во-первых, размер вычета не может быть больше уплаченного вами НДФЛ. Например, если налог с вашего дохода составил 50 тысяч рублей, это и будет максимум, который вы сможете вернуть в качестве вычета. Во-вторых, лимит в 52 тысячи рублей является общим для всех инструментов долгосрочных инвестиций, предусматривающих налоговый вычет (например, индивидуальный инвестиционный счет — ИИС). То есть если вы внесли на ИИС 400 тысяч рублей и оформили максимальный вычет (52 тысячи рублей), то получить такую же льготу со взносов в ПДС уже не выйдет — лимит на вычет будет исчерпан.

Будут ли застрахованы мои накопления?

Сбережения по ПДС (как взносы, так и доход по ним) застрахованы на сумму до 2,8 млн рублей. Таким образом государство защищает участников ПДС от возможного банкротства НПФ, которые являются операторами программы. Так, если выбранный вами фонд «прогорит», Агентство по страхованию вкладов (АСВ) переведет вам компенсацию в пределах 2,8 млн рублей на ваш счет в банке или другом НПФ.

Однако этот лимит распространяется только на добровольные взносы и доход по ним — в реальности размер гарантий может быть больше 2,8 млн рублей. Так, вдобавок к этому АСВ полностью вернет вам переведенные в ПДС пенсионные накопления, а также средства, полученные в рамках софинансирования от государства, и доход по ним.

Кроме того, ваши сбережения застрахованы не только государством, но и самим фондом. Так, если НПФ неудачно инвестирует ваши средства и получит убыток на определенном временном промежутке (до пяти лет), ему придется возместить эти потери за свой счет.

Когда и как получить выплаты

Договор долгосрочных сбережений заключается минимум на 15 лет — в течение этого периода вы делаете добровольные взносы, чтобы по истечении срока начать получать ежемесячные выплаты от НПФ. Это может произойти и раньше — при достижении определенного возраста — 55 лет для женщин и 60 лет для мужчин. Так, если вы вступили в программу в 50 лет, то НПФ начнет перечислять вам накопленные средства до истечения 15-летнего срока.

Согласно базовым параметрам, вы можете выбрать определенный срок получения выплат — планируется, что он должен быть не менее 10 лет. В таком случае НПФ будет перечислять вам деньги только в течение этого срока. Второй вариант — оформить пожизненные выплаты. Тогда для расчета ежемесячной суммы фонд будет использовать данные об ожидаемой продолжительности жизни. Впрочем, можно заключить и ДДС с другими параметрами, например, с возможной единовременный выплатой, после истечения 15-летнего срока договора или же наступления соответствующего возраста.

Чтобы рассчитать примерный размер выплат, можно воспользоваться калькулятором от Министерства финансов.

Можно ли забрать сбережения раньше?

Чтобы воспользоваться своими накоплениями, не обязательно ждать истечения 15-летнего срока — можно снять их раньше. Однако в этом случае НПФ выплатит вам так называемую выкупную сумму — в нее не входят деньги, полученные от государственного софинансирования, и переведенные в программу пенсионные накопления. При досрочном закрытии счета вы также рискуете потерять инвестдоход и получить меньше денег, чем внесли в программу, правила определения выкупной суммы устанавливаются НПФ в ДДС и правилах фонда.

Но есть несколько случаев, в которых сбережения можно использовать досрочно в полном объеме. НПФ выплатит вам всю сумму, в том числе инвестдоход, доплаты от государства и переведенные в ПДС пенсионные накопления, если участнику программы потребуется дорогостоящее лечение (перечень болезней утверждается правительством) или он потеряет кормильца, то есть родственника, который его содержал. Важно учитывать, что эти условия относятся только к тому, на чье имя заключен договор ПДС, то есть забрать деньги на лечение другого человека не получится.

Если вы выполнили указанные в договоре условия (начали получать выплаты по истечении 15-летнего срока или при достижении 55 лет для женщин, 60 лет для мужчин), то выплаты не будут облагаться подоходным налогом. Эта же льгота действует при досрочном выводе денег в трудной ситуации (лечение или потеря кормильца). Если же вы захотите снять сбережения раньше времени без уважительной причины, то вам придется вернуть налоговые вычеты. А если выкупная сумма превысит размер ваших взносов, то придется заплатить НДФЛ на эту разницу.

Что будет со сбережениями в случае смерти участника ПДС?

Если человек еще не начал получать выплаты от НПФ, а только делал взносы, то все деньги с его счета перейдут правопреемнику (то есть, по сути, наследнику), указанному в договоре. Если такого нет, то сбережения перейдут членам семьи.

Если фонд уже начал делать отчисления в пользу клиента, то правопреемники смогут претендовать на оставшиеся сбережения, только если человек выбрал определенный срок для получения выплат — например, 10 лет. Если же участник ПДС оформил пожизненные выплаты, то получить его накопления не выйдет — в этом случае не действует правопреемство.

Стоит ли вступать в ПДС

С одной стороны, программа долгосрочных сбережений — это неплохой инструмент для тех, кто хочет получить дополнительный доход, играя вдолгую, а также накопить на прибавку к пенсии. Больше всего он подходит людям с небольшим доходом (до 80 тысяч рублей), поскольку в таком случае можно получить наибольшую выгоду от софинансирования (36 тысяч рублей в год),

Кроме того, государство позиционирует ПДС как довольно надежный инструмент: во-первых, из-за консервативной инвестиционной стратегии НПФ, которые вкладывают деньги клиентов в надежные активы из-за регуляторных ограничений, во-вторых, благодаря страхованию накоплений. Так, в ПДС ваши сбережения застрахованы на сумму до 2,8 млн рублей (а в некоторых случаях — даже больше), в то время как потолок компенсаций для других продуктов (например, банковских вкладов), в два раза меньше — 1,4 млн рублей.

С другой стороны, чтобы получить максимальные доплаты от государства и ощутимо приумножить свои сбережения, нужно иметь стабильный доход, уметь делать регулярные взносы. И самое главное — не выводить средства раньше времени, то есть «играть в долгую». Если вам подходят эти условия, то ПДС, действительно. может стать хорошим вариантом для получения дополнительного дохода, в том числе и при выходе на пенсию.

Лада Алимова для Frank Media