Чем отличается выручка от услуг и лицензирования

Выручка — это все деньги, которые получил бизнес от продажи товаров, выполнения работ или оказания услуг. А прибыль — это сумма, которая остаётся после вычета расходов из выручки. Например, на закупку товара, сырья, рекламу, налоги, аренду и коммунальные услуги.

Само по себе наличие выручки не отражает эффективность работы компании. Может быть так, что выручка большая, а прибыль — маленькая или нулевая. При нулевой прибыли фирма достигает точки безубыточности, но не выходит в плюс.

Расходы также могут превысить доходы — тогда прибыль будет отрицательной. Это значит, что предприятие пока не может их окупить и работает в убыток.

Зачем считать прибыль

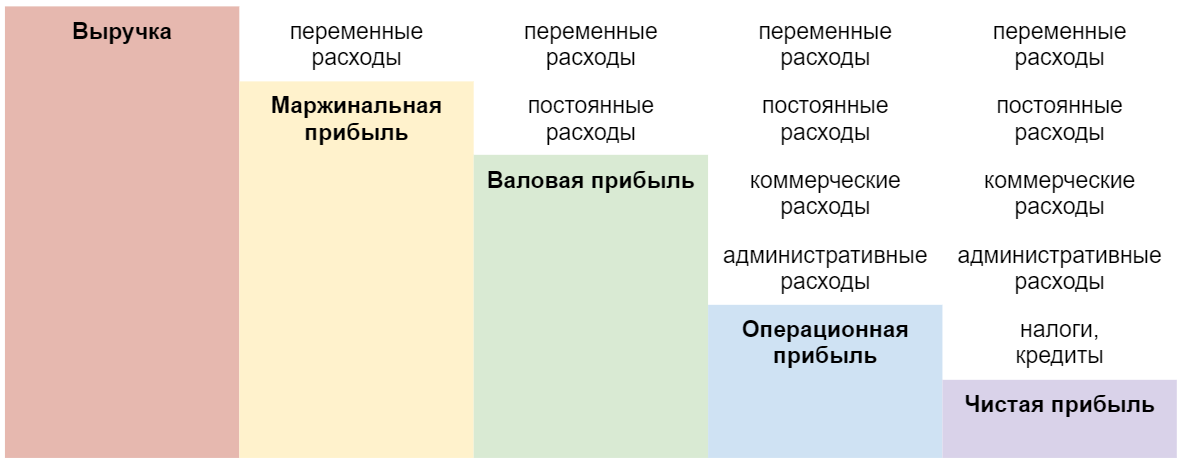

Бизнес ориентируется на четыре основных вида прибыли:

- маржинальную,

- валовую,

- операционную,

- чистую.

Маржинальная прибыль показывает, сколько предприятие тратит на переменные расходы: замену деталей в станках, доставку товара, ткань для пошива одежды, муку для выпечки хлеба и т. д.

Валовая позволяет увидеть, покрывают ли доходы постоянные расходы: аренду и зарплату постоянным сотрудникам.

Рассчитав операционную прибыль, можно понять, сколько денег осталось у компании после учёта всех расходов, но до уплаты налогов и кредитов.

Чистая прибыль — это доход бизнеса. Сумма, которая остаётся после вычета всех расходов, налогов и выплат по кредитам. Исходя из неё, ИП и компании оценивают общую рентабельность бизнеса.

Все четыре основных вида прибыли помогают оценить, насколько эффективно работает предприятие. Опираясь на них, собственник отслеживает и оптимизирует расходы, принимает решение об изменении ассортимента, количества продукции и ценовой политики.

Рассчитаем виды прибыли на примере. ИП оказывает токарные услуги по металлу, то есть затачивает строительные инструменты, автозапчасти, ножницы для парикмахеров и мастеров по маникюру.

Выручка ИП за прошедший месяц составила 120 000 рублей. Расходы:

- резцы, свёрла и прочие сменные детали для станков — 3000 рублей,

- аренда помещения с коммунальными услугами — 30 000 рублей в месяц,

- продвижение аккаунта на «Авито» — 5000 рублей,

- налог на прибыль — 4000 рублей.

Маржинальная прибыль

Чтобы рассчитать этот вид прибыли, из выручки надо вычесть переменные расходы. Это затраты на покупку сырья и дополнительных материалов, доставку, зарплату временных сотрудников. Они зависят от объёма продаж или количества услуг и могут меняться каждый месяц.

Выручка – Переменные расходы = Маржинальная прибыль

В нашем случае к прямым переменным расходам относятся расходы на резцы и свёрла. За прошедший месяц ИП докупал для своих станков детали на 3000 рублей. Доставку делать не пришлось, так как клиенты сами привозили и забирали заказы.

120 000 – 3000 = 117 000 рублей

Эта прибыль нужна, чтобы рассчитать маржинальную рентабельность и посмотреть, не слишком ли большую часть бюджета «отъедают» расходы на дополнительное сырьё для бизнеса.

Маржинальная прибыль / Выручка х 100% = Маржинальная рентабельность

117 000 / 120 000 х 100% = 97,5 %

Когда рентабельность растёт — это хороший показатель. Значит, бизнес эффективно работает с расходами: снижает их или удерживает на одном уровне, параллельно увеличивая выручку. Если рентабельность падает — это повод задуматься о снижении расходов или повышении цены товара или услуги.

Показатель 97,5% означает, что за прошедший месяц у ИП были низкие расходы на станки.

Предположим, в следующем месяце свёрла и резцы оказались некачественными, и их меняли чаще. На закупку ушло 19 000 рублей. Кроме того, пришлось отправлять заказы с курьером. Расходы на доставку составили 12 000 рублей.

120 000 – 31 000 = 89 000 рублей

89 000 / 120 000 х 100% = 74%

Маржинальная рентабельность стала снижаться, уменьшая и чистую прибыль.

120 000 – 30 000 – 31 000 – 5000 – 4000 = 50 000 рублей

Таким образом расчёт маржинальной прибыли и рентабельности помог предпринимателю выявить, что дополнительные материалы — самая затратная статья расходов в прошедшем месяце.

Чтобы её снизить, а чистую прибыль вернуть хотя бы на прежний уровень, ему надо подумать о снижении расходов. Например, сделать доставку платной, найти нового поставщика резцов и свёрл.

Валовая прибыль

Для подсчёта валовой прибыли из выручки вычитаются и переменные, и постоянные производственные расходы.

Постоянные — это аренда, коммунальные услуги, амортизация оборудования. Эти расходы есть всегда, они не зависят от объема продаж — каждый месяц одни и те же.

Выручка – Переменные расходы – Постоянные расходы = Валовая прибыль

Итак, на станки и свёрла (переменные) ИП потратил 3000 рублей, на аренду (постоянные) — 30 000 рублей. Оборудование он не обновлял, значит, амортизацию не учитываем.

120 000 – 3000 – 30 000 = 87 000 рублей

В случае с валовой прибылью рентабельность не рассчитывают, анализируя только абсолютное значение. Валовая прибыль показала, что львиную долю бюджета ИП тратит на переменные и постоянные расходы. Конкретно — на постоянные, то есть аренду. Ему следует поискать помещение подешевле, брать больше заказов или увеличить цены на токарные услуги.

Операционная прибыль

Или прибыль от реализации. Из выручки вычитаются все затраты на реализацию товара или услуги. Эти затраты называют операционными. В них входят переменные и постоянные расходы, коммерческие расходы и административные расходы.

К коммерческим расходам относят рекламу, продвижение в соцсетях, маркетинг, услуги дизайнера, фотографа, копирайтера или smm-специалиста.

К административным расходам — зарплату постоянного персонала, банковские услуги.

Выручка – Переменные – Постоянные – Коммерческие – Административные = Операционная прибыль

В токарной мастерской нет администратора или менеджера по приёму заказов. ИП сам отвечает на входящие звонки или сообщения от клиентов. Административных расходов он не несёт. А вот коммерческие составляют 5000 рублей. В частности, продвижение объявления на «Авито».

120 000 – 30 000 – 3000 – 5000 = 82 000 рублей

Здесь имеет смысл рассчитывать показатель рентабельности.

Операционная / Выручка х 100% = Операционная рентабельность

82 000 / 120 000 х 100% = 68%

Это показатель имеет большое значение, если рассчитывать его в течение нескольких месяцев и сравнивать. Он будет отражать общий рост расходов на бизнес без учёта налогов и кредитов.

Допустим, в следующем месяце ИП пришлось заплатить «Авито» за продвижение объявления уже 10 000 рублей, а за третий месяц — 20 000 рублей. Чистая прибыль опять начала снижаться.

Появилось ощущение, что реклама тянет одеяло расходов на себя. Гипотезу подтвердили цифры:

2 месяц

120 000 – 30 000 – 3000 – 10 000 = 77 000 рублей

77 000 / 120 000 х 100% = 64%

3 месяц

120 000 – 30 000 – 3000 – 20 000 = 67 000 рублей

67 000 / 120 000 х 100% = 56%

Операционная рентабельность мастерской за счёт роста расходов снизилась за три месяца с 68% до 56%. И это только реклама. Но на этот вид прибыли влияют любые статьи расходов. Например, на свёрла и доставку.

120 000 – 30 000 – 31 000 – 10 000 = 49 000 рублей

49 000 / 120 000 х 100% = 40%

Если бы ИП решил подключить сервис Сбера «Бизнес-аналитика», то расходы на него тоже стали бы административными и отразились бы на операционной прибыли. В этом сервисе удобно рассчитывать прибыль и рентабельность, сравнивать результаты на графиках и составлять прогнозы.

Чистая прибыль

Главный показатель финансовой деятельности, который рассчитывают ИП и компании. Из выручки вычитаются абсолютно все расходы, включая налоги и выплаты по кредитам.

Так как ИП кредит на бизнес не брал, ко всем перечисленным выше расходам добавляем налог на прибыль. Предположим, если разбить всю сумму налога за период, на него «уходит» 4000 рублей в месяц.

Выручка – Расходы = Чистая прибыль

120 000 – 30 000 – 3000 – 5000 – 4000 = 78 000 рублей

ИП удалось покрыть все расходы и выйти в плюс. 78 000 — это его доход, который он может тратить по своему усмотрению.

Рентабельность бизнеса

Чистая прибыль показывает не только доход. С её помощью можно рассчитать общую рентабельность бизнеса.

Чистая прибыль / Выручка х 100% = Рентабельность

78 000 / 120 000 х 100% = 65%

Рентабельность отслеживают каждый месяц и смотрят, в какую сторону она меняется. При снижении рентабельности либо корректируют расходы, либо повышают цены. Допустимо делать и то, и другое.

Из чистой прибыли можно выделить нераспределенную:

Чистая прибыль – Дивиденды = Нераспределенная прибыль

Она нужна в том случае, если компания хочет сделать резервный фонд и каждый месяц добавлять в него средства из чистой прибыли на непредвиденные ситуации.

Например, из 78 000 рублей чистой прибыли владелец токарной мастерской решил отложить 8000 рублей. Остальные 70 000 в данном случае станут его дивидендами.

Различия между доходом, выручкой и прибылью

Доход, выручка и прибыль — понятия, которые часто путают начинающие предприниматели. Разбираемся в различиях и даём чёткие определения, чтобы вы не ошибались.

Кратко про доход, выручку и прибыль

Жили-были три брата — Доход, Выручка и Прибыль. Они были неразлучными и даже работали в одном месте. Коллеги часто не могли разобраться, кто есть кто, хотя их обязанности отличались.

Доход был специалистом широкого профиля, работал с большинством входящих задач. У Выручки зона ответственности была меньше — только то, что относилось к основной деятельности. А Прибыль отвечал за дела, которые оставались после выполнения обязательств.

Коллеги не успевали разобраться, поэтому давали неправильные формулировки и ошиблись в отчётах. Чтобы избежать этого, посмотрим на каждого брата повнимательнее.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Что такое доход

Определение из учебников по экономике:

Увеличение экономических выгод в результате поступления активов или погашения обязательств, приводящее к увеличению капитала организации, но за исключением вкладов собственников.

Если проще, то доход — это все поступления за товары, услуги, штрафы контрагентов, списание кредиторской задолженности и другие операции, которые увеличивают капитал.

Но в определении четко обозначено — вклады собственников не признают доходами, хотя они и увеличивают капитал.

Доходы делят на две группы:

- Реализационные — поступления от основной деятельности за товары или услуги.

- Внереализационные — прочие периодические поступления.

Рассмотрим определение дохода на примере фирмы «Центавр». В сентябре 2022 года компания:

- заработала на оказании рекламных услуг — 1,34 млн руб.

- получила за неделю аренды переговорной — 40 тыс. руб.

- взыскала неустойку с должника — 17 тыс. руб.

Все операции относятся к доходу: 1 340 000 + 40 000 + 17 000 = 1 397 000 руб.

В конце месяца долгу за старый офис исполнилось три года. Истёк срок исковой давности, поэтому компания списала кредиторку. Денег она не получила, но увеличила капитал за счёт уменьшения обязательств — это внереализационный доход.

Затем организация оформила кредит, получила на счёт 500 тыс. руб. Но это не доход, произошло обычное увеличение денежных средств параллельно с появлением задолженности перед банком.

Не все финансовые операции — доход. Чтобы правильно учесть движение средств, смотрят на изменение капитала.

Что такое выручка

Выручка — это поступления от основной деятельности. Её путают с доходом, но она — его составная часть. В зависимости от особенностей деятельности выручка может быть единственной составляющей дохода.

Вернёмся к компании «Центавр». В сентябре фирма заработала 1,34 млн руб. на рекламных услугах. Это то, чем фирма занимается постоянно и регулярно получает деньги. Средства признают выручкой, поступлениями от основной деятельности.

А вот аренда и взыскание долга — периодические поступления, внереализационный доход, который не относится к выручке. Но если бы фирма регулярно сдавала в аренду переговорную, платежи отнесли бы к выручке.

- Выручка и доход — всегда положительные показатели. Они могут быть нулевыми, если организация приостановила деятельность.

- Доход не может быть меньше выручки.

По доходу и выручке определяют прибыль — результирующий показатель, который характеризует успешность предприятия.

Что такое прибыль

Прибыль — это разница между доходами и расходами. Она всегда меньше выручки и доходов, иногда даже отрицательная. Например, если предприятие потратило много денег на покупку оборудования. Отрицательная прибыль — это убыток.

В сентября 2022 года компания «Центавр» потратила:

- 750 тыс. руб. на зарплату сотрудников;

- 55 тыс. руб. на аренду офиса;

- 120 тыс. руб. на рекламу.

Прибыль: 1 397 000 — 750 000 — 55 000 — 120 000 = 472 000 руб.

Существует несколько видов прибыли, которыми пользуются на разных этапах финансового анализа. Мы рассчитали прибыль до налогообложения. После уплаты налогов и определения разницы получим чистую прибыль.

На производстве часто пользуются валовой прибылью — разницей между выручкой и себестоимостью. Она показывает, сколько денег остаётся у организации для покрытия постоянных расходов. Если показатель отрицательный, говорят о нежизнеспособности предприятия. Нужна оптимизация процессов или перепрофилирование на другие продукты.

Куда смотреть в бухгалтерской отчётности

Показатели определяют по отчёту о финансовых результатах (ОФР) и бухгалтерскому балансу (ББ):

- Выручка — строка 2110 ОФР.

- Прочие доходы — строки 2310, 2320 и 2340 ОФР.

- Прибыль до налогообложения — строка 2300 ОФР.

- Валовая прибыль — строка 2100 ОФР.

- Чистая прибыль — строка 2400 ОФР.

- Нераспределённая прибыль — строка 1370 ББ.

Предприниматель своевременно реагирует на проблемы и эффективнее планирует деятельность, если регулярно следит за доходом, выручкой и прибылью. Но одного контроля недостаточно, требуется анализ и интерпретация данных. Эльба подготовила начальный курс, который поможет сделать первые шаги в финансовом анализе.

Видеокурс по финанализу

Научитесь контролировать финансовые потоки и предотвращать кассовые разрывы

Начать учиться

Кратко

- Доходы, выручка и прибыль — разные понятия с существенными отличиями. Понимание разницы важно для финансового анализа.

- Доход — это любое изменением капитала. К нему относятся поступления от основной деятельности и прочие платежи.

- Выручка — это поступления от основной деятельности за товары или услуги.

- Прибыль — это разница между доходами и расходами. Показатель характеризует успешность предприятия.

- Анализ показателей позволяет своевременно реагировать на проблемы, эффективнее планировать деятельность и быстрее достигать стратегических целей.

Статья актуальна на 18.01.2023

Выручка, доход и прибыль. Финансовая отчетность

Оценить эффективность работы предприятия сложно, критерии выбираются по-разному в каждом случае. Но всегда, и при планировании и при анализе текущей деятельности, используются финансовые показатели. Среди обязательных — выручка, доход и чистая прибыль. Эти понятия часто путают.

Выручка

Под выручкой понимаются средства, полученные за реализованную продукцию или оказанные услуги. Возможны 2 способа отражения выручки:

- кассовый метод;

- учет выручки по начислению.

Кассовый метод предполагает, что к выручке относятся только фактически поступившие деньги. Он показывает, какой суммой предприятие уже распоряжается. Но в выручку включаются и авансы, по которым компания еще не исполнила обязательств.

При учете по начислению выручка фиксируется в момент отгрузки товара или предоставления услуги. В этом случае показатель демонстрирует объем продаж, но не учитывает того, что покупатель может оказаться недобросовестным и не оплатит покупку.

C точки зрения бухгалтерского учета выручка компании делится на 2 вида:

Валовая выручка — оплата, поступившая за реализованный товар или услугу. Чистая выручка — это валовая выручка за минусом акцизов, налогов, сборов и пошлин, непосредственно включенных в стоимость товара. Она отражается в обязательном документе — отчете о прибылях и убытках.

Показатель выручки не отражает эффективность работы компании, ведь выручка бывает и у убыточных предприятий, но характеризует долю компании на рынке. Чтобы эту долю вычислить, нужно знать объемы продаж в отрасли за отчетный период.

Доход

Доход включает все поступления, а не только те, которые связаны с основной деятельностью компании. К нему относятся проценты по депозитам или взысканные штрафы и пени.

Если выручка строго планируется, то доход бывает незапланированный, например, если партнер нарушил условия контракта и выплатил неустойку.

Прибыль

Прибыль — базовый показатель для оценки работы предприятия. Именно она прежде всего интересует акционеров, потому что из прибыли выплачиваются дивиденды.

Валовая и чистая

Выделяют валовую и чистую прибыль.

Валовая прибыль показывает общую эффективность работы предприятия. Чтобы рассчитать ее, нужно из доходов за определенный период вычесть затраты. От этого «пирога» свою долю захотят еще банки и государство. Поэтому акционеры компании обращают внимание на чистую прибыль.

Чистая прибыль — то, ради чего компания работает. Она не обязательно полностью выплачивается акционерам. Для расчета чистой прибыли из валовой вычитают обязательные платежи:

- налоги, сборы и штрафы (та часть «общей» прибыли, которая причитается государству);

- процентные платежи (достается финансовым учреждениям, выдавшим кредит компании).

Оставшиеся деньги называются нераспределенной прибылью. Они реинвестируются, то есть направляются на благо компании. Это альтернатива банковскому кредиту или другому внешнему финансированию. Сколько денег отдать в виде дивидендов, а сколько пустить на развитие, решает собрание акционеров.

Если величина чистой прибыли отрицательная, ее называют непокрытым убытком. Пока прибыль не перекроет убытки, налог на прибыль предприятие не платит.

EBITDA и EBIT

Еще 2 показателя прибыли, которые не указываются в отчетности, но используются в финансовом моделировании, при оценке проектов, и интересуют инвесторов: EBIT — прибыль до вычета процентов и налогов, и EBITDA — прибыль до вычета процентов, налогов и амортизации.

Параметр EBITDA первоначально придуман, чтобы рассчитывать, может ли фирма погасить долги. Этот параметр, вместе с показателем чистой прибыли, отражает размер платежей, которые фирма произведет в срочном периоде.

Он иллюстрирует доход, который предприятие получает в текущем периоде. Его легко перенести на будущие периоды, поэтому он используется для оценки рентабельности вложений и возможности самофинансирования.

EBITDA позволяет сравнивать компании вне зависимости от типа и учетной политики. На сравнение не влияют размер инвестиций, кредитная нагрузка и режим налогообложения.

Главный минус параметра EBITDA — он не учитывает, что компании потребуются деньги на замену оборудования из-за амортизации. Предприятия, у которых большая доля затрат уходит на амортизацию (тяжелая промышленность, добыча природного сырья, строительство), стараются чаще демонстрировать этот параметр, ведь так их прогнозная прибыль привлекательнее для инвесторов. Поэтому инвесторы рассматривают EBITDA вместе с EBIT.

Еще один недостаток EBITDA и EBIТ — при расчете учитываются результаты не только профильной деятельности, но и одноразовые поступления. Это мешает анализировать компанию. Чтобы избавиться от такого «информационного шума», при расчетах вычитают прочие доходы или используют показатель операционной прибыли. Так прогнозируют способность фирмы генерировать денежный поток. Но проблема в том, что эти дополнительные операции могут вызвать финансовые манипуляции, а показатели в итоге окажутся завышенными или заниженными.

Финансовая отчетность

Каждое коммерческое предприятие обязано вести бухгалтерский учет. Не только потому, что это предписывает ему закон, но и из-за того, что предприятию как системе необходимо фиксировать и анализировать свою деятельность. Финансовые результаты компании отражены в отчетности. Она формируется в соответствии с охватом деятельности и разными стандартами ведения бухгалтерского учета.

Стандарты бухгалтерского учета

Выделяют следующие виды стандартов:

- Международные стандарты финансовой отчетности. Их разрабатывает международный совет, в который входят представители государств с развитой экономикой. Отчетность по МСФО наиболее прозрачна, по этим стандартам можно сопоставить данные между компаниями из разных стран. Предприятиям, применяющим МСФО, легче получить доступ к рынкам капитала.

- Локальные стандарты — это нормативы для ведения бухгалтерского учета в отдельных группах стран. Ярким примером служат директивы ЕС. Применять локальные стандарты требует законодательство, они широко не распространены.

- Национальные стандарты формируются в соответствии с законодательными требованиями государства. К ним относятся РСБУ в России и US GAAP в США. Последние, в отличие от многих национальных стандартов, распространены за пределами страны.

Не во всех странах существуют собственные стандарты, во многих применяются нормы МСФО.

В последние годы наблюдается тенденция к сближению национальных стандартов с международными. Процесс адаптации запущен и в России.

Типы отчетности

Прозрачность и достоверность отчетности достигаются не только благодаря применению того или иного стандарта, но и за счет типа сформированной отчетности. Всего их два:

- Отчетность предприятия — формируется в соответствии с выбранным стандартом и включает в себя доходы, расходы, собственный и заемный капитал организации. Например, это отчетность завода или пекарни.

- Консолидированная финансовая отчетность — в ней доходы, расходы, собственный и заемный капитал материнской и дочерних компаний представлены как соответствующие статьи единого предприятия.

В зависимости от организационной структуры и размеров предприятия различия по этим типам могут быть не существенны или, напротив, влиять на принятие инвестиционных решений. Чаще всего консолидированная отчетность намного лучше отражает имеющееся имущество, объем обязательств, объем и природу доходов и расходов компании.

Доход, выручка, прибыль, оборот — в чём разница

Начинающим предпринимателям бывает непросто разобраться с бизнес-показателями. Из-за этого может возникать недопонимание: например выходит, что компания заработала меньше денег, чем потратила в целом. В статье объясняем основные термины и рассказываем, как рассчитывать показатели.

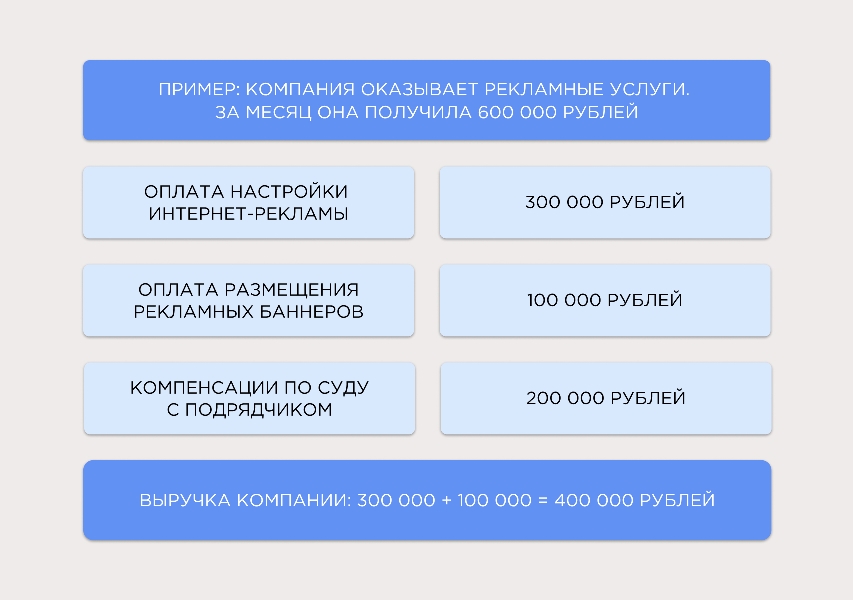

Выручка — деньги компании от основной деятельности

Деньги, которые получает компания за услуги и товары, называются выручкой. Показатель учитывает только поступления, которые приходят от основной деятельности. Он не засчитывает другие типы выплат, например возвращение долгов или присуждение компенсаций.

Что важно учитывать:

- Выручка не может быть отрицательной, ведь у компании не получится продавать товары за отрицательную сумму.

- Выручка может быть нулевой, если компания в это время не продавала товары и услуги.

Выручка = (Стоимость продукта 1 × Количество продаж 1) + (Стоимость продукта 2 × Количество продаж 2) + . + (Стоимость продукта N × Количество продаж N)

В выручку не засчитывается компенсация по суду с подрядчиком, потому что эта выплата не относится к работе компании напрямую.

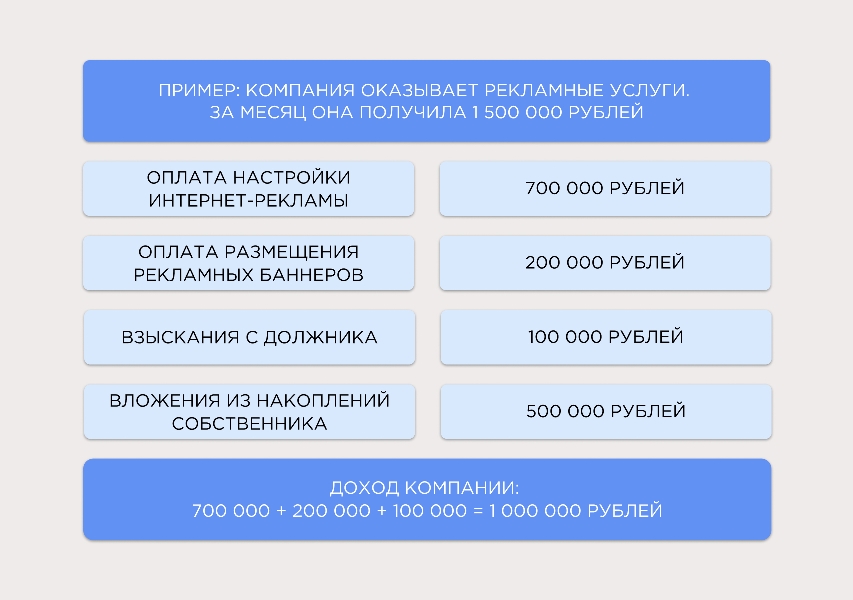

Доход — все поступления компании

В доход засчитываются выручка и поступления, которые не относятся к деятельности компании напрямую. Деньги, полученные не от продажи товаров и услуг организации, называются внереализационными. Например, списания долгов или начисление выплат по суду.

Что важно учитывать:

- В доход записываются только поступления, которые увеличивают капитал. В случае если компания взяла кредит, и деньги поступили, её капитал не увеличился, ведь появился долг.

- Доход, также как и выручка, не бывает отрицательным, но может быть нулевым.

- Вклады владельцев в доходе не учитываются. Формально они увеличивают капитал, но не связаны с работой компании напрямую.

Доход = Выручка + Внереализационные поступления

В доходе не учитываются вложения 500 000 рублей собственника, поскольку они не связаны с работой компании.

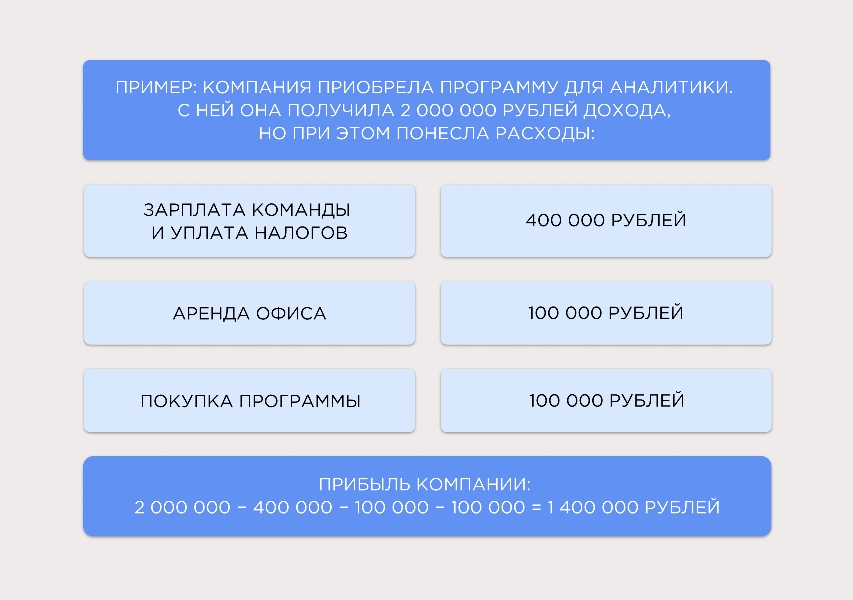

Прибыль — поступления без расходов

После всех трат в компании остаётся прибыль. Это разница между доходом организации и её расходами. Прибыль фиксируется только в том случае, когда компания зарабатывает больше, чем тратит. Если происходит наоборот, ситуация называется убытком.

Что важно учитывать:

- Есть разные типы подсчёта прибыли: маржинальная, валовая, операционная, чистая. Способ зависит от того, какие расходы вычитает компания.

- Прибыль может быть отрицательной, если компания потратит больше денег, чем получит. Например, так происходит при расширении компании, когда организация нанимает больше сотрудников и закупает новую технику.

Прибыль = Доходы − Расходы

Если бы расходы составили более 2 000 000 рублей, результат бы назывался убытком.

Оборот — совокупность продаж компании

Чаще всего оборотом компании называют выручку за указанный период. Так организации оценивают свои успехи в конце года или квартала: складывают поступления денег за несколько месяцев и сравнивают с прошлыми показателями.

Существует много видов оборота компании, чаще всего организации используют два из них:

Товарный оборот. Объём всех продаж компании за указанный период. Показатель рассчитывают, чтобы понять, сколько денег принесли продажи каждого отдельного продукта:

Товарооборот = Стоимость товара × Количество продаж товара

Например, за год компания продала 250 пылесосов по 7500 рублей. В этом случае товарооборот равен 250 × 7500 = 1 875 000 рублей.

Если компания продаёт сразу много продуктов, можно посчитать общий товарный оборот. В этом случае нужно сложить показатели по каждому товару.

Например, за год компания продала 250 пылесосов на 1 875 000 рублей и 100 утюгов на 500 000 рублей. Тогда общий товарооборот равен 1 875 000 + 500 000 = 2 375 000 рублей.

Оборот средств. Так называют все деньги, которые уходят на производство продукта или закупку и реализацию товаров. Например, сюда относятся расходы на материалы, топливо, доставку, электроэнергию и товары, которые ещё не оплатили клиенты. После продажи часть выручки снова отправится в производство товаров — деньги совершают оборот.

Например, чтобы испечь партию пирожных, цех потратил 250 000 рублей на муку, яйца, молоко и крем, 60 000 рублей на оплату работы кондитеров, 30 000 рублей на обслуживание оборудования. На доставку ушло ещё 15 000 рублей, и коробки со сладостями уже едут в магазин. В это время цех вкладывает 500 000 рублей в производство новой партии. Оборотные средства в этом случае — все траты компании на выпечку, то есть 855 000 рублей.

Что важно учитывать:

- Оборот средств складывается из всех денег, которые предприятие может использовать в производстве.

- В обороте средств учитываются не только деньги компании, но и займы, которые тратят на производство.

Коротко: в чём разница между бизнес-терминами

Мы собрали основные показатели и дали каждому короткое понятное объяснение. В эту памятку можно подглядывать, если забудете значение термина:

Выручка. Деньги, которые компания получает от своей деятельности, продавая товары и услуги. Например, если маркетинговое агентство размещает рекламу на 100 000 рублей и рисует баннеры за 100 000 рублей, выручка окажется 200 000 рублей.

Доход. Все средства, которые получает компания. Показатель учитывает деньги от работы организации и поступления, не связанные с ней напрямую. Например, если агентство получило выручку в 200 000 рублей и выиграло суд на 100 000 рублей, доход окажется 300 000 рублей.

Прибыль. Доход компании, из которого вычли расходы. Например, если агентство за месяц из разных источников получило 300 000 рублей и потратило 50 000 рублей, прибыль будет 250 000 рублей.

Оборот. Выручка компании за указанный период. Например, если компания каждый месяц зарабатывала по 100 000 рублей, её оборот за год — 1 200 000 рублей.