Переход на УСН с 2024 года: когда подать уведомление

Чтобы снизить свою налоговую нагрузку, индивидуальные предприниматели и компании могут выбрать упрощенную систему налогообложения (УСН). Однако, чтобы перейти на УСН, необходимо не только соответствовать определенным критериям, связанным с размером прибыли и численностью персонала, но и правильно оформить документы.

Заполнение заявления о переходе на УСН регулируется пунктом 1 статьи 346.13 Налогового кодекса РФ. Подробнее – в данной статье.

- Условия перехода на УСН в 2024

- Порядок перехода

- Заявление о переходе на УСН с 2024 года: сроки сдачи

- Форма подачи уведомления для перехода на УСН

- Объект налогообложения

- Как выглядит заявление о переходе на УСН от 2024 года

- Куда подавать уведомление о переходе на УСН с 2024 года

- Итоги

Условия перехода на УСН в 2024

Переход на УСН возможен при подаче соответствующего уведомления в налоговую инспекцию по месту регистрации юридического лица или индивидуального предпринимателя в срок до 31 декабря 2023 года. Необходимо учитывать то, что перейти на УСН можно только при одновременном соблюдении требований законодательства к данной системе налогообложения.

На основании требований законодательства организация должна иметь выручку не более 149,5 миллионов рублей и численность работников не более 100 человек. Важно помнить, что у каждого вида деятельности определенные лимиты по выручке и численности сотрудников.

Порядок перехода

Процедура добровольного перехода состоит из двух этапов:

- Переход на УСН при регистрации ИП или организации. В этом случае уведомление можно подать вместе с пакетом регистрационных документов. Если этого не было сделано, у вас есть еще 30 дней после регистрации на принятие решения (п.2 ст.346.13 Налогового кодекса РФ).

- Переход на УСН с других налоговых режимов. Это возможно только с начала следующего календарного года, уведомление о переходе должно быть подано до 31 декабря текущего года (п.1 ст.346.13 НК РФ).

Заявление о переходе на УСН с 2024 года: сроки сдачи

Уведомление о переходе на УСН должно быть отправлено в налоговую инспекцию до конца года, предшествующего году перехода на новый режим налогообложения, а именно до 31 декабря. Если этот день окажется субботой или воскресеньем, то можно подать заявление в первый будний день после новогодних праздничных выходных.

К примеру, чтобы начать применение УСН с 2024 года, следует предоставить заявление либо до конца 2023 года, то есть до 29 декабря, либо до 9 января 2024 года, так как 30 и 31 декабря выпадают на выходные дни.

Форма подачи уведомления для перехода на УСН

При подаче уведомления о переходе на УСН необходимо указать выбранный вид деятельности и желаемый налоговый режим (6% или 15% от дохода). После этого будет произведен расчет суммы ежегодного налога, который будет выплачиваться вместо НДС и других налоговых платежей.

Для перехода на УСН с ОСНО или ЕСХН вам потребуется заполнить форму № 26.2-1, которая была утверждена приказом ФНС России № ММВ-7-3/829@ от 02.11.2012. Хотя эта форма не является обязательной, она представляет собой удобный шаблон, который поможет вам правильно оформить уведомление. Поэтому, чтобы избежать возможных ошибок, рекомендуется использовать именно эту форму.

Объект налогообложения

В процессе заполнения бланка необходимо выбрать один из возможных объектов налогообложения: «Доходы» или «Доходы минус расходы».

Как выглядит заявление о переходе на УСН от 2024 года

Документ представлен в виде одного листа формата А4. На нем расположены поля для заполнения с расшифровкой цифровых обозначений. В левой верхней части находится штрихкод, который служит для идентификации бланка. При заполнении каждый символ записывается в отдельную ячейку. Если данные вносятся вручную, ошибки недопустимы: исправления приведут к тому, что налоговая служба не примет документ.

Куда подавать уведомление о переходе на УСН с 2024 года

Уведомление о переходе на УСН можно отправить через Интернет или по обычной почте заказным письмом. Лично можно обратиться в налоговую инспекцию и передать документы представителю.

ИП и юридические лица могут подать заявление о переходе на УСН в следующие органы:

- регистрирующую инспекцию, если уведомление подается вместе с документами на регистрацию;

- инспекцию по месту жительства или регистрации юридического лица, если обращение происходит в течение 30 дней с момента регистрации;

- любую инспекцию ФНС, если заявление оформляется по форме №26.2-1. Адреса ближайших инспекций и территориальных органов можно найти на официальном сайте налоговой службы.

На сайте Федеральной налоговой службы представлена подробная информация об упрощенной системе налогообложения, а также пошаговые действия для ознакомления с данной системой налогообложения.

На сайте Федеральной налоговой службы в разделе «Подаем заявление» описана последовательность действий при подаче уведомления, а также приведена актуальная форма уведомления о переходе на упрощенную систему налогообложения (форма №26.2-1).

Итоги

Переход на УСН является добровольным и может быть осуществлен как для новых, так и для уже зарегистрированных юридических лиц и ИП. Однако перед принятием решения о переходе следует тщательно изучить все условия применения данной системы налогообложения и оценить ее выгодность для своего бизнеса.

Не нашли ответа на свой вопрос в наших статьях?

Обратитесь за помощью к нашему специалисту. Быстро ответим и поможем решить проблему.

![]()

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Лина Сиротенко,

бухгалтер-консультант Линии консультаций ГЭНДАЛЬФ

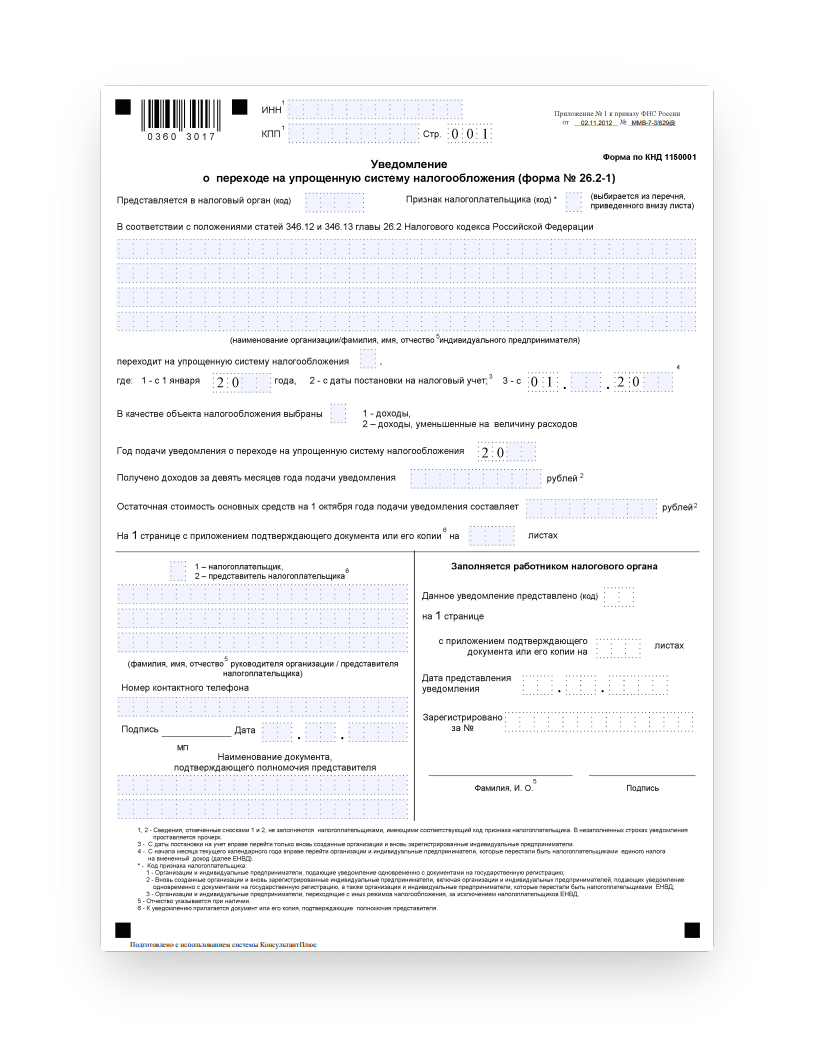

Уведомление о переходе на УСН

Переход на упрощённую систему налогообложения происходит посредством подачи соответствующего уведомления в налоговую. Составляется оно по специальной форме № 26.2-1. Сегодня мы разберёмся в том, как правильно заполнить и как подать заявление о переходе на УСН.

Как правильно заполнить и отправить уведомление о переходе на УСН

Существуют две формы заявления о переходе на упрощённую систему налогообложения:

- № 26.2-1 применяется, когда налогоплательщик регистрирует новый бизнес либо когда он осуществляет переход с другой системы.

- № 26.2-6 применяется, когда нужно сменить объект налогообложения в рамках УСН.

Основной формой считается первая из перечисленных, её заполнение мы и рассмотрим подробнее.

Заполняем форму № 26.2-1

Бланк перехода на УСН выглядит следующим образом:

-

Заполните ИНН и КПП в верхней части уведомления о переходе на УСН. В пустых клетках нужно поставить прочерки. Индивидуальным предпринимателям также не нужно заполнять поле КПП.

Если вы — вновь образованное юридическое лицо или индивидуальный предприниматель и подаёте документ в течение 30 дней со дня постановки на учёт, во всех полях поставьте прочерки.

Заполните код налогового органа и признак налогоплательщика. Код можно узнать на сайте ФНС в соответствующем разделе.

Признак налогоплательщика нужно указывать следующий: «1» — если подаёте в день постановки на учёт, «2» — если подаёте в течение 30 дней, «3» — если переходите с другой системы налогообложения.

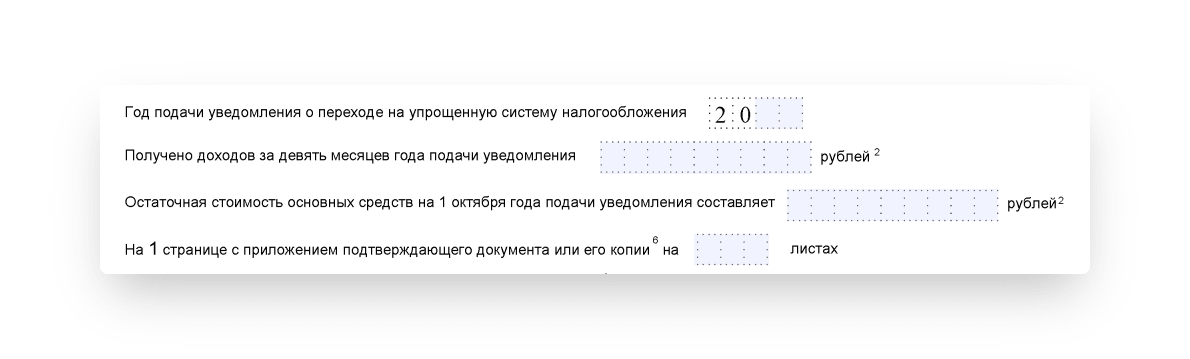

Если вы указали код «1», то указывайте следующий год, если «2», то указывать год не нужно.

Доходы за 9 месяцев должны указать те организации и индивидуальные предприниматели, которые переходят на УСН с основной системы налогообложения.

Организациям нужно указать также остаточную стоимость основных средств на 1 октября года подачи заявления.

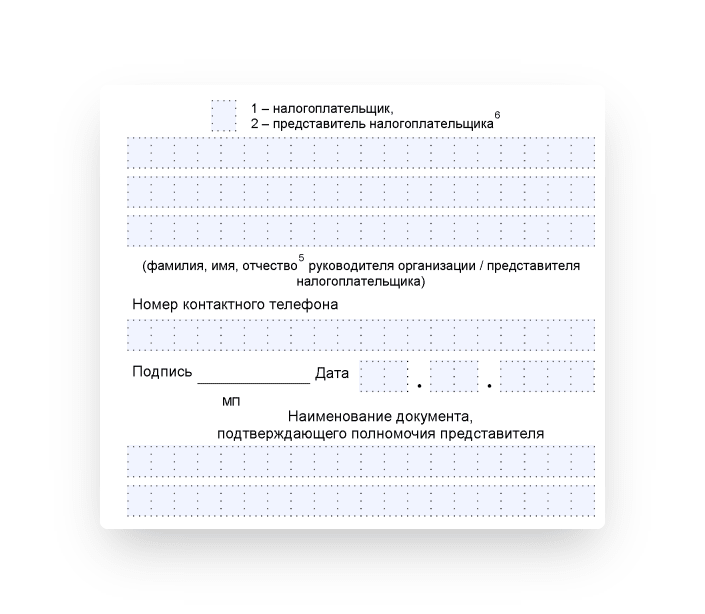

Представитель должен будет заполнить свой контактный номер, оставить подпись и поставить дату заполнения.

Заполнение на этом моменте заканчивается, а ту часть, которая осталась справа, будет заполнять работник налогового органа.

Отправляем уведомление

Направить документ в налоговую можно разными способами: при личном визите, по почте, по интернету.

Важно: представлять уведомление о переходе на упрощённую систему налогообложения нужно в налоговую инспекцию по месту регистрации.

Разобравшись в том, в какую ИФНС сообщать о переходе, налогоплательщик выбирает подходящий ему способ. Если отправлять документ почтой, то письмо должно быть заказным с описью вложения.

1С-Отчетность — сервис передачи отчетности в контролирующие органы из программ «1С:Предприятие».

Срок подачи уведомления о переходе на УСН

При подаче заявление о переходе на УСН важно помнить о том, что упрощённая система будет действовать с 1 января следующего года. Это не касается только тех, кто регистрирует новый бизнес — у них УСН будет действовать сразу.

Для тех, кто создаёт новый бизнес, действует правило: подать уведомление о применении УСН можно либо сразу, либо в течение 30 дней с момента регистрации.

Те налогоплательщики, которые переходят на упрощённую систему с другой, должны подать уведомление до 31 декабря. Сделать это лучше заранее.

Выводы

Подать заявление можно по форме № 26.2-1 до 31 декабря для тех, кто переходит с другой системы, и в течение 30 дней для тех, кто только встал на учёт. Направить документ можно через сервис сдачи отчётности.

Навигационное меню

Отчетность в ФНС

- Все про НДФЛ в 2022 году

- Декларация З-НДФЛ для ИП

- Декларация по НДС: как заполнять

- Единая упрощённая налоговая декларация

- Корректировка РСВ

- Корректирующий отчет по 6-НДФЛ

- Налог на прибыль: как подготовить и сдать отчёт

- Налоговая декларация

- НДФЛ

- Нулевая декларация по НДС

- Нулевой РСВ

- Отчёт 6-НДФЛ

- Расчет по страховым взносам: отчетность

- Сдача отчетность через портал ФНС

- Среднесписочный отчет в налоговую

- Уведомление об исчисленных налогах

- Уведомление по НДФЛ

- Федеральные стандарты бухгалтерского учёта

- Финансовая отчётность организации

- Форма 2 «Отчет о финансовых результатах»

- Форма 3 бухгалтерской отчетности

- Форма 4 бухгалтерской отчетности

- Что делать если налоговая не принимает отчетность

- Штрафы за нарушение правил представления отчёта 6-НДФЛ

- Штрафы за несвоевременную сдачу отчётности по НДС

- Штрафы за несдачу нулевой отчётности

Отчетность в СФР

- ЕФС-1 на совместителей

- ЕФС-1 не принимают в СФР

- ЕФС-1 при приёме на работу

- Как заполнить ЕФС-1 на ГПХ

- Как заполнить ЕФС-1 при увольнении работника

- Как подать отменяющий отчёт ЕФС-1

- Как сдать ЕФС-1 через 1С

- Квалификационная группа в ЕФС-1

- Код выполняемой функции в ЕФС-1

- Код ошибки «30» в отчете ЕФС-1

- Код ошибки «50» в ЕФС-1: как исправить

- Код территориального органа в ЕФС-1

- Коды должностей в ЕФС-1

- Корректировка ЕФС-1

- Нулевой отчёт ЕФС-1

- Образец заполнения формы ЕФС-1

- Отчет ЕФС-1

- Отчётность в СФР при смене фамилии

- Проактивные выплаты СФР

- СЗВ-ТД: как сдавать в 2023 г.

- Форма «Сведения о застрахованном лице»

Отчетность в Росстат

- Cтатистическая отчетность малых предприятий

- Кадровая отчётность

- Как отправить отчёт в Росстат через Госуслуги

- Какие отчёты сдают в Росстат

- Объяснительная в Росстат

- Отчет 1‑ИП

- Отчет в статистику для малых предприятий

- Отчёт П-4 в статистику

- Отчёт ПМ в Росстат

- Отчет по травматизму по форме 7

- Ошибки в отчётах Росстат и уточнённая отчётность в статистику

- Статистическая отчетность по Форме №1

- Форма 1-ПР

- Форма 1-Т

- Форма 11 (статистика)

- Форма П-2: структура и инструкция по заполнению

- Форма П-4 (НЗ)

- Форма П-5 (м): инструкция по заполнению

- Форма статистики П-3

- Формы статистической отчетности

- Штрафы за непредставление отчётности в статистику

Отчетность ООО

- Отчетность при ликвидации ООО

- Годовой отчёт ООО

- Какую отчётность сдавать при ликвидации ООО

- Личный кабинет ЮЛ

- Отчетность новых ООО

- Отчётность ООО на ОСНО

- Отчётность при ликвидации ООО в ПФР

- Отчёты ООО без сотрудников

- Первые отчеты после регистрации ООО

Отчетность ИП

- Должен ли ИП сдавать бухгалтерский баланс

- Какую отчётность сдавать ИП на УСН без работников

- Личный кабинет ИП

- Нулевая отчётность ИП

- Нулевая отчетность ИП на ОСНО

- Нулевая отчётность ИП на УСН

- Общая система налогообложения: отчётность для ИП

- Отчёт в статистику для ИП

- Отчётность для ИП на патенте

- Отчётность ИП на ОСНО

- Отчётность ИП на УСН

- Сдача отчетности ИП в ПФР

- Сдача отчётности ИП через личный кабинет налогоплательщика

- Сдача отчетности при закрытии ИП

- Штраф за несдачу отчётности ИП

Общие вопросы про отчетность

- Автоматизированная упрощённая система налогообложения

- Анализ бухгалтерского баланса предприятия

- Анализ форм бухгалтерской отчетности

- Бланки строгой отчетности

- Бухгалтерская и налоговая отчётность

- Бухгалтерская отчётность организации

- Бухгалтерский баланс

- Бухгалтерский баланс на УСН

- Выписка из бухгалтерского баланса

- Дебиторская задолженность и отражение НДС в бухгалтерском балансе

- Декларация по УСН

- Для чего нужно ПБУ 4/99

- Заявление на возврат переплаты с ЕНС

- Земельный и транспортный налоги

- Искажение бухгалтерской отчётности

- Кадровые отчеты

- Как выбирать оператора и сервис для сдачи отчетности

- Как заполнить бухгалтерский баланс

- Как отправить отчётность по почте

- Как отразить основные средства в бухгалтерском балансе

- Как проверить бухгалтерский баланс

- Как проверить отчётность перед сдачей

- Какую отчётность сдаёт НКО

- Какую отчетность сдает СНТ

- Камеральные проверки

- Квартальная отчётность в 2023 году

- Корректировка и уточнение бухгалтерской отчётности

- Кто и когда сдает форму 5

- Личный кабинет ФЛ

- Ломбард: сдача отчётности

- Налоговая и бухгалтерская отчетность ТСЖ

- НДС в отчёте о движении денежных средств

- Новый отчёт РСВ в 2023 году

- Нулевая отчётность на УСН

- Обзор приказа 66н о бухотчётности

- Отчёт о прослеживаемых товарах

- Отчётность акционерных обществ

- Отчетность в военкомат

- Отчетность в ГИР БО

- Отчётность в Лес ЕГАИС

- Отчетность ЕСН и ЕНП

- Отчётность ЕСХН

- Отчётность кредитных организаций

- Отчётность КФХ

- Отчётность МСФО

- Отчётность на УСН

- Отчётность обособленного подразделения

- Отчётность по заработной плате

- Отчётность при приёме сотрудника на работу

- Отчётность при увольнении сотрудника

- Отчётность ФТС

- Отчётность: что изменилось в 2022 году

- Отчёты для Росприроднадзора

- Переход на УСН

- Персонифицированная отчётность

- Подтверждение основного вида деятельности

- Пояснения и пояснительная записка к бухгалтерскому балансу

- Промежуточная бухгалтерская отчетность

- Сдача отчетности в Банк России

- Сдача отчётности в Росприроднадзор

- Сдача отчётности по доверенности

- СЗВ-ДСО

- Смена юридического адреса

- Собственный и уставной капитал в бухгалтерском балансе

- Справка СТД-Р: как и где её получить

- Срок хранения отчётности

- Структура бухгалтерского баланса

- Уведомление о ввозе прослеживаемых товаров

- Уведомление о перемещении прослеживаемых товаров

- Уведомление о переходе на УСН

- Уведомление об остатках товаров, подлежащих прослеживаемости

- Упрощенная бухгалтерская отчетность.

- Федеральные стандарты бухучёта

- Форма 1-ИП (автогруз)

- Формы отчётности

- ФСБУ 25/2018

- ФСБУ 26/2020

- ФСБУ 27/2021

- ФСБУ 5/2019 «Запасы»

- ФСБУ 6/2020

- Чистые активы в бухгалтерском балансе

- Что изменится в отчётности с 2023 года

- Что такое счёт-фактура

- Что такое ТКС

- Штрафы за несдачу отчётности

- Штрафы за несдачу отчётности УСН

- Штрафы за расчёт по страховым взносам

- Электронная отчётность в Лес ЕГАИС

Общие вопросы

- Выписка ЕГРН

- Выписка ЕГРЮЛ

- Заявление на получение ЭЦП

- Как выглядит электронная подпись

- Как зарегистрироваться в ЕИС

- Как работает электронная подпись

- Как сделать ЭЦП для торгов

- Корневой сертификат ЭЦП

- Продление сертификата

- Сертификат ключа ЭП

- Создание заявления на получение электронной подписи

- Срок действия сертификата

- Структура эцп: из чего состоит электронная подпись

- Что делать, если ЭЦП украли

- Что такое сертификат ЭЦП

- Что такое ЭЦП

- Штамп времени в электронной подписи

- Электронная подпись для ЕГАИС

- ЭЦП носитель: Токен

Ошибки ЭЦП

- Замена электронной подписи

- Ошибка «Нет полного доверия к сертификату подписи»

- Ошибка: отсутствует закрытый ключ

- Ошибка: у вас нет действующих сертификатов

- Ошибки Рутокен

Работа с криптопровайдером

- Как подписать документ с помощью КриптоПро Office Signature

- КриптоАРМ: проверка электронной подписи

- КриптоПро проверка ЭЦП

- Установка корневого и личного сертификатов в КриптоПро

Работа с ЭЦП

- PIN-коды ЭЦП Рутокенов

- Драйвер рутокен

- Инструкция по работе с ЭЦП для Росреестра

- Как восстановить доступ к сертификату

- Как использовать ЭЦП на Рутокен

- Как найти на компьютере сертификат ЭЦП

- Как настроить браузер для работы с ЭЦП

- Как настроить работу Рутокена для использования на Mac OS

- Как настроить Рутокен для ЕГАИС

- Как обновить ЭЦП на госзакупках

- Как подписать jpg электронной подписью

- Как подписать доверенность с помощью ЭЦП

- Как подписать договор электронной подписью

- Как подписать документ

- Как подписать документ libreoffice ЭЦП

- Как подписать документ xml электронной подписью

- Как подписать письмо в Outlook с помощью ЭЦП

- Как получить электронную подпись по новым правилам

- Как проверить электронную подпись

- Как проверить ЭЦП на Рутокен

- Как сделать электронную подпись для налоговой и работать с ней

- Как скопировать электронную подпись

- Как скопировать ЭЦП на компьютер

- Как скопировать ЭЦП с рутокена

- Как удалить ЭЦП с Рутокена

- Как установить Рутокен

- Программы для работы с ЭЦП

- Регистрация сертификата на порталах

- Установка серверного сертификата на zakupki.gov.ru

- Что делать, если налоговая не прнимает ЭЦП

- Автоматизация делопроизводства и документооборота

- Безопасность электронного документооборота

- Групповая машиночитаемая доверенность (МЧД)

- Законы об электронном документообороте РФ

- Кадровый электронный документооборот

- Как в договоре прописать электронный документооборот

- Как войти в ЭДО

- Как выгружать документы в ЭДО

- Как договориться с контрагентами о переходе на ЭДО

- Как заполнить МЧД

- Как перейти на МЧД

- Как подключиться к ЭДО

- Как проверить ЭДО контрагента

- Как работать с электронными документами: составляем инструкцию

- Как регистрировать документы в ЭДО

- Как регистрировать электронные документы в ЭДО

- Как согласовывать документы в ЭДО

- Как удалять документы в ЭДО

- Как узнать идентификатор участника ЭДО

- Машиночитаемая доверенность (МЧД) для бухгалтера

- Машиночитаемая доверенность (МЧД) для ФТС

- Машиночитаемая доверенность (МЧД) на директора

- Машиночитаемая доверенность в ПФР

- Машиночитаемые доверенности (МЧД) в КЭДО

- Машиночитаемые доверенности для ФНС

- МЧД для ЕГАИС

- МЧД СФР

- Общие вопросы: что такое электронный документооборот и как он работает?

- Организация электронного документооборота. Регистрация в ЕИС

- Особенности регламента ЭДО

- Передача документов по ЭДО

- Переход на ЭДО: с чего начать

- Положение об электронном документообороте: для чего оно нужно?

- Соглашение об электронном документообороте

- Социальный электронный документооборот

- Формат электронных документов

- ЭДО с контрагентами

- Электронная доверенность ИП

- Электронная трудовая книжка

- Электронный документооборот в медицинской сфере

- Электронный документооборот в органах государственной власти

- Электронный документооборот в суде

- Электронный заказ-наряд

- Этапы внедрения электронного документооборота в организации

Общие вопросы

- Как выбрать организационно-правовую форму предприятия

- Как открыть свой бизнес с нуля

- Можно ли одновременно с ИП открыть ООО

- Регистрация юрлица в ЕСИА

- Сведения о государственной регистрации ЮЛ и ИП

- Субсидия на открытие бизнеса от государства

Регистрация ИП

- Документы для регистрации ИП

- Заявление на УСН при регистрации ИП

- Как зарегистрировать ИП

- Как открыть ИП после закрытия

- Как открыть ИП самозанятому

- Как получить свидетельство о регистрации ИП

- Как проверить регистрацию ИП

- Льготы и налоговые каникулы для ИП

- ОГРНИП – номер регистрации ИП

- Отказ в регистрации ИП

- Прекращение ИП

- Регистрация ИП на НПД

- Регистрация ИП на сайте ФНС

- Регистрация ИП через Госуслуги

- Срок регистрации ИП

- Что делать после регистрации ИП

Регистрация ООО

- Выход участника из ООО: инструкция

- Документы для регистрации ООО

- Как зарегистрировать ООО

- Как отменить регистрацию ООО

- Лист регистрации участников ООО

- Нарушение закона о регистрации юридических лиц

- Ответственность за фиктивную регистрацию юридического лица

- Протокол общего собрания о регистрации ООО

- Регистрация ООО иностранным гражданином в России

- Регистрация ООО на Госуслугах

- Регистрация ООО на домашний адрес

- Свидетельство о регистрации ЮЛ

Внесение изменений в ИП

- Заявление по форме P24001

- Как внести изменения в патент

- Как изменить ОКВЭД для ИП

- Как ИП сменить систему налогообложения

- Как переоформить ИП

- Как попасть в реестр МСП

- Как сменить ОКВЭД ИП в личном кабинете налогоплательщика

- Письмо о смене реквизитов ИП

- Регистрация ИП через МФЦ

- Что делать ИП при смене регистрации

- Что делать ИП при смене фамилии

Внесение изменений в ООО

- Внесение изменений в ОКВЭД ООО

- Запрет на внесение изменений в ЕГРЮЛ

- Заявление на изменение кода ОКВЭД

- Изменить название ООО

- Исправление ошибки в ЕГРЮЛ

- Как внести изменения в устав ООО

- Как проверить внесение изменений в ЕГРЮЛ

- Порядок изменения юридического адреса ООО

- Порядок увеличения уставного капитала ООО

- Смена генерального директора ООО

- Смена директора: как внести изменения в ЕГРЮЛ

- Смена паспортных данных учредителя и директора ООО

- Смена фамилии директора ООО

- Сменить режим налогообложения ООО

- CriptoPro CSP для Windows 10

- CryptoPro CSP 3.9

- Госуслуги и КриптоПро

- Как выполнить обновление КриптоПро

- Как настроить КриптоПро ЭЦП Browser plug-in

- Как полностью удалить КриптоПро CSP с компьютера

- Как удалить ЭЦП из реестра КриптоПро

- Как установить и настроить ViPNet

- Как установить КриптоПро: пошаговая инструкция

- Ключ КриптоПро в реестре

- КриптоАРМ: инструкция по установке

- КриптоПро 3.6: Как установить и обновить

- КриптоПро CADESCOM plug-in

- КриптоПро CSP 4

- КриптоПро Linux

- КриптоПро PDF

- Криптопро для MacOS

- КриптоПро для Андроид

- КриптоПро для Яндекс Браузера

- КриптоПро не видит Токен (Рутокен)

- КриптоПро сброс триала

- Личный кабинет КриптоПро

- Настройка КриптоПРО

- Настройка КриптоПро для госзакупок

- Пароли КриптоПро

- Перенос КриптоПро на другой компьютер

- Разница между КриптоАРМ и КриптоПро CSP

- Серийный номер КриптоПро

- Что делать, если не работает КриптоПро ЭЦП Browser plug-in

- Что такое TLS в КриптоПро

- Что такое ViPNet CSP

- Что такое КриптоПро PKI

- Что такое КриптоПро Sharpei

- Что такое КриптоПро Winlogon

- JaCarta authentication server

- JaCarta Management System

- JaCarta SecurLogon

- Jacarta Webclient

- Генерация ключа для ЕГАИС на Рутокен ЭЦП 2.0

- Драйвер для Рутокен S

- Драйвера для JaCarta

- Драйверы для ЕГАИС

- Как войти на сайт налоговой с помощью Рутокена

- Как обновить сертификат RSA в ключе ЕГАИС

- Как отформатировать JaCarta

- Как разблокировать JaCarta

- Как разблокировать Рутокен

- Как установить сертификат JaCarta

- Компьютер не видит Рутокен

- КриптоПро не видит ключ JaCarta

- Настройка Рутокен в Линукс

- Нет доступа к системной службе Смарт-карты

- Обновить драйвер Рутокен

- Панель управления Рутокен

- Пин RSA и пин ГОСТ для формирования сертификата

- Пин-код для JaCarta

- Работа с JaCarta

- Работа с PIN-кодом администратора

- Рутокен для Windows

- Рутокен Коннект

- Рутокен Магистра

- Рутокен Плагин

- Сколько электронных подписей вмещает токен

- Сравнение JaCarta и Рутокен

- Токены для ФНС: какие бывают и как выбрать

- Что делать, если Эвотор не видит Рутокен

- Аналитика продаж в личном кабинете Астрал.ОФД

- Если привысить время офлайн ОФД

- Как заключить договор с Астрал.ОФД

- Как получить электронный чек от ОФД

- Как посмотреть выручку в Астрал.ОФД

- Как провести проверку связи с ОФД

- Касса не отправляет чеки в ОФД, что делать

- Не передаются данные в офд, что делать

- Отправка электронного чека клиенту по SMS и E-mail

- Отчёты ОФД

- ОФД не отвечает, что делать

- Ошибки ОФД

- Повторный чек ОФД

- Реквизиты ОФД

- Ролевая модель в ЛК Астрал.ОФД

- Чек коррекции или возврат

- Кто участвует в маркировке

- Обязательная маркировка в HoReCa: как подготовиться

- Работа с «Честным ЗНАКом»

- Штрафы

- Авансирование контрактов по 44-ФЗ и 223-ФЗ

- Антидемпинговые меры по 223-ФЗ

- Аукционный перечень по 44-ФЗ и 223-ФЗ

- Декларация соответствия требованиям закупки

- Дробление закупок по 44-ФЗ и 223-ФЗ

- Заключение контракта по 44-ФЗ

- Закупки у СМП и СОНКО по 44-ФЗ

- Закупочная комиссия по 223-ФЗ

- Запрос коммерческого предложения

- Запрос разъяснений по 44-ФЗ и 223-ФЗ

- Идентификатор государственного контракта

- Как осуществляется коллективное участие в закупках по 223 ФЗ

- Как проводится изменение и расторжение договора по 223 ФЗ

- Как происходит смена заказчика по 44-ФЗ

- Как рассчитываются пени по 44-ФЗ и 223-ФЗ

- Как составить протокол разногласий по 44-ФЗ

- Каков срок оплаты по 223 ФЗ

- Комиссия по осуществлению закупок

- Контракт жизненного цикла 44-ФЗ в 2021 году

- Критерии оценки открытого конкурса 44-ФЗ

- Лизинг по 223-ФЗ

- Национальный режим в госзакупках

- Обеспечение гарантийных обязательств по 44-ФЗ

- Обеспечение заявки. Специальный счет и банковская гарантия

- Общественное обсуждение закупок по 44-ФЗ

- Ограничение конкуренции по 223-ФЗ

- Описание объекта закупки по 44-ФЗ и 223-ФЗ

- Основные изменения в Федеральном законе № 44-ФЗ в 2022 году

- Отказ от участия в тендере

- Переторжка: формы и порядок проведения

- План закупок по 223-ФЗ

- Планирование закупок по 44-ФЗ

- Подтверждение добросовестности по 44-ФЗ

- Приёмка товаров, работ и услуг по 44-ФЗ

- Приёмочная комиссия заказчика по 44-ФЗ

- Проведение аукциона по 44-ФЗ: пошаговая инструкция

- Проведение двухэтапного конкурса по 44-ФЗ

- Проведение претензионной работы по 44-ФЗ

- Проверка банковской гарантии

- Прокуратура и проверка заказчиков по 44-ФЗ и 223-ФЗ

- Прямой договор по 44-ФЗ и его особенности

- Работа на ЭТП для любого бизнеса

- Расшифровка ИКЗ по 44 ФЗ

- Реестр контрактов по 44-ФЗ

- Сертификат происхождения товара СТ-1 в госзакупках

- Состав заявки по 223-ФЗ

- Способы проведения закупок и обоснования для них

- Сроки заключения и внесения изменений в договор по 223 ФЗ

- Сроки оплаты контракта по 44 ФЗ

- Сроки проведения закупок по 44-ФЗ

- Тендерная гарантия по 44-ФЗ

- Тендерный аутсорсинг

- Техническое задание на тендер

- Улучшенные характеристики товара по 44-ФЗ

- Что такое НМЦК: расчёт начальной максимальной цены контракта

- Экспертиза по 44-ФЗ

- Электронный запрос котировок по 44-ФЗ

Как заполнить заявление о переходе на УСН

Упрощенка — один из самых выгодных режимов. Многие компании и ИП хотят работать на УСН, чтобы сэкономить на налогах и сдавать меньше отчетности. Но упрощенка не присваивается автоматически: чтобы на нее перейти, нужно подать специальное заявление — по определенной форме и в определенные сроки. Рассказываем, как заполнить уведомление по упрощенке и как его отправить.

В этой статье:

- Что за заявление оформляют для перехода на УСН

- Какие условия нужно соблюдать для перехода на упрощенку

- Как заполнить заявление о переходе на УСН

- Куда и как отправить заявление о переходе на УСН

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Что за заявление оформляют для перехода на УСН

Заявление о переходе на упрощенку — это специальное уведомление, которое подают налогоплательщики для смены режима налогообложения. После регистрации все организации и ИП работают на общей системе налогообложения, если не перейдут на спецрежим с льготными условиями. Один из них — УСН.

Чтобы поменять режим, нужно уведомить налоговиков. Заявление подают по рекомендованной форме № 26.2-1 (приказ ФНС от 02.11.2012 № ММВ-7-3/829@). Перейти на упрощенку можно сразу же после регистрации, с начала нового года или в середине года — если утратили права на автоматизированную упрощенку.

Переход при регистрации

Если решили перейти на упрощенку до открытия бизнеса, подайте уведомление вместе с регистрационными документами или в течение 30 календарных дней после постановки на учет (п. 2 ст. 6.1, п. 2 ст. 346.13 НК РФ). Обязательно укажите в заявлении один из объектов — «доходы» (налог платят только с доходов) или «доходы минус расходы» (налог платят с доходных поступлений, уменьшенных на расходы).

Когда последний день подачи выпадает на праздник или выходной, можно подать заявление на следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Организацию поставили на учет 27 января 2023 года. Компания решила перейти на УСН: заявление нужно подать до 25 февраля 2023 года. Но 25.02.2023 выпадает на субботу — предельная дата подачи уведомления переносится на понедельник, 27.02.2023.

Не опаздывайте с подачей уведомления после регистрации. Если не успеете в 30-дневный срок после постановки на учет, придется работать на ОСНО. Применять упрощенку в этом году уже не получится (пп. 19 ст. 346.12 НК РФ).

И еще один нюанс для новичков: если вы перешли на УСН сразу же после регистрации, но в процессе работы решили поменять объект налогообложения, это можно сделать в те же 30 календарных дней после регистрации (Письмо Минфина от 08.09.2020 № 03-11-06/2/78707). Подайте новое уведомление и вместе с ним отправьте письмо, что первое уведомление нужно аннулировать (Письмо ФНС от 11.09.2020 № СД-4-3/14754).

Переход с нового года

Если вы работаете на ОСНО или другом спецрежиме, но проанализировали свои доходы, расходы и для оптимизации налогообложения решили перейти на упрощенку, то сделать это сможете только с начала следующего года. Отправить уведомление нужно до 31 декабря текущего года (п. 1 ст. 346.13 НК РФ).

Когда 31 декабря выпадает на субботу или воскресенье, подать заявку на упрощенку можно в первый рабочий день после новогодних праздников. Если опоздаете, придется применять ОСНО или другой режим еще год (пп. 19 п. 3 ст. 346.12 НК РФ). Подать новое уведомление сможете только в конце года.

Пример. ИП решил перейти с общей системы на упрощенку с 2023 года, но не успел подать уведомление ни до 30.12.2022 (31.12.2022 — суббота), ни 09.01.2023 года. Весь 2023 год ему придется работать на ОСНО.

Перейти на УСН он сможет только с 2024 года. Ему нужно подать заявление на упрощенку либо до 29 декабря 2023 года (30 и 31 декабря 2023 — суббота и воскресенье), либо до 9 января 2024 года.

Переход из-за утраты права на АУСН

Если хотите перейти на упрощенку, потому что в течение года утратили право на АУСН, уведомьте налоговиков (ч. 9 ст. 4 Федерального закона от 25.02.2022 № 17-ФЗ, п. 6 ст. 6.1 НК РФ):

- До 15 числа месяца после месяца, в котором нарушили требования к применению АУСН. Когда подаете заявку о переходе, одновременно уведомьте налоговиков о нарушении условий автоматизированной упрощенки.

- В течение 30 рабочих дней после получения уведомления об утрате права на применение АУСН от инспекции.

Бесплатно отчитывайтесь через Контур.Экстерн по акции «Тест-Драйв». Только актуальные формы, автоматическая проверка по контрольным соотношениям, и отправка отчётности онлайн.

Какие условия нужно соблюдать для перехода на упрощенку

Если вы хотите работать на упрощенке, сначала проверьте, соблюдены ли условия для перехода на УСН. Для организаций и предпринимателей эти условия немного отличаются.

Условия для организаций

Для перехода на УСН организация должна соответствовать таким условиям:

- Размер дохода за 9 месяцев года, в котором подаете заявление о переходе на упрощенку, не должен быть больше 112,5 млн рублей, умноженных на коэффициент-дефлятор. Значение для 2022 года — 141,41 млн рублей (Приказ Минэкономразвития от 19.10.2022 № 573). Показатель на 2023 год пока не известен. Для новых организаций это условие не действует.

- Заявление о переходе подано в срок.

А чтобы вас не лишили права на упрощенку после перехода, соблюдайте определенные ограничения:

- Размер дохода за год или любой отчетный период не превышает 150 млн рублей. С учетом индексации в 2023 году лимит — 188,55 млн рублей (п. 4 ст. 346.13, п. 1.1, 2.1 ст. 346.20 НК РФ).

- Остаточная стоимость основных средств — не больше 150 млн рублей (пп. 16 п. 3 ст. 346.12 НК РФ).

- Средняя численность работников — не больше 100 человек (п. 1.1, 2.1 ст. 346.20 НК РФ).

- Доля участия других компаний в вашей — не больше 25%. Размер участия физлиц или государства не важен (пп. 14 п. 3 ст. 346.12 НК РФ). НКО и некоторым другим организациям не нужно соблюдать это условие.

- У организации не должно быть филиалов. Другие обособленные подразделения открывать можно (пп. 1 п. 3 ст. 346.12 НК РФ).

- Вид деятельности не запрещен для упрощенки (п. 3 ст. 346.12 НК РФ).

Когда нарушаете любое из этих условий (кроме лимита по доходу и по численности), сразу же теряете право на УСН. Если же превысите ограничения по численности и доходу (п. 4 ст. 346.13 НК РФ):

- несущественно, по доходу в пределах от 188,55 млн до 251,4 млн рублей и по численности от 100 до 130 человек — право на упрощенку сохранится, но платить налог придется по повышенным ставкам;

- существенно, по доходу свыше 251,4 млн и по численности свыше 130 человек — лишитесь права на упрощенку.

Повышенные ставки зависят от налогообложения по УСН и составляют 8% для объекта «доходы» и 20% для объекта «доходы минус расходы» (п. 1.1, 2.1 ст. 346.20 НК РФ).

Важно! Бюджетники, казенные учреждения и иностранные организации не могут работать на УСН (пп. 17, 18 п. 3 ст. 346.12 НК РФ). А участники простого товарищества, договора доверительного управления имуществом смогут применять только упрощенку с объектом «доходы минус расходы». Объект «доходы» для них недоступен (п. 3 ст. 346.14 НК РФ).

Условия для ИП

Для предпринимателей не действуют условия о доходах за 9 месяцев, о доле участников и запрете на филиалы. Все остальные требования для перехода и работы на упрощенке для ИП такие же, как и для организаций:

- своевременная подача заявления о переходе на упрощенку;

- доходы за отчетный период — не больше 150 млн рублей с учетом коэффициента-дефлятора;

- остаточная стоимость ОС — не больше 150 млн рублей;

- средняя численность работников — не больше 100 человек;

- вид деятельности разрешен для УСН.

По нарушениям условий для ИП действуют те же правила, что и для организаций.

Как заполнить заявление о переходе на УСН

И организации, и предприниматели заполняют одну и ту же форму заявления о переходе на упрощенку — форму № 26.2-1. Заполнять ее несложно, особенно через Контур.Экстерн. Но нужно учесть особенности для организаций и ИП. К примеру, организации указывают сведения о доходах и стоимость основных средств, а предприниматели — нет (п. 1 ст. 346.13 НК РФ). Есть и другие различия в заполнении.

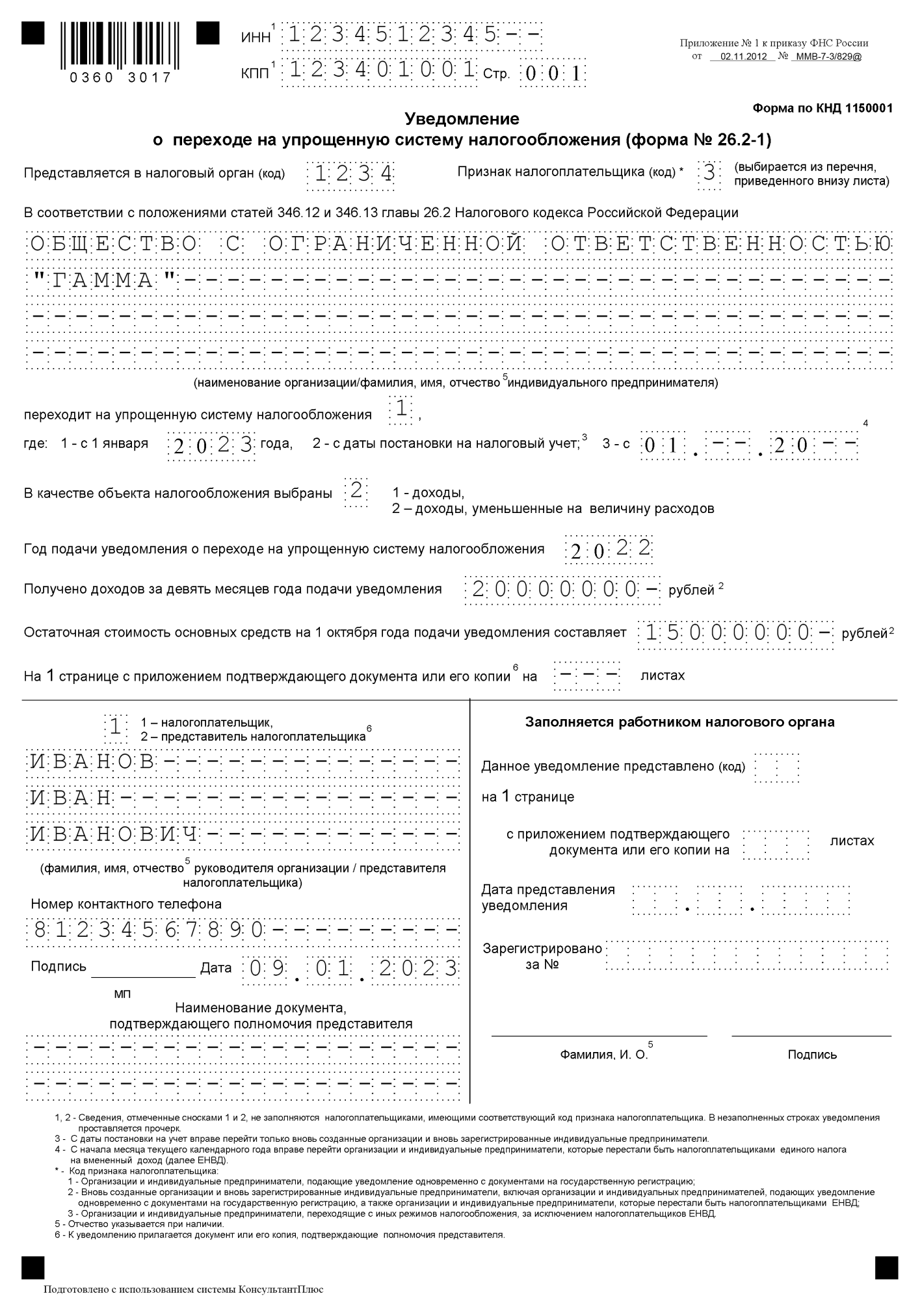

Как организациям заполнить заявление о переходе на УСН

В верхней части формы указывают ИНН и КПП компании, название организации и код налоговой инспекции, куда отправляете уведомление. Здесь же отмечают код вида налогоплательщика:

- 1 — если подаете уведомление вместе с документами о регистрации;

- 2 — если подаете уведомление вместе с документами о повторной регистрации;

- 3 — если переходите на упрощенку с другого налогового режима.

А вот как заполнить основную часть:

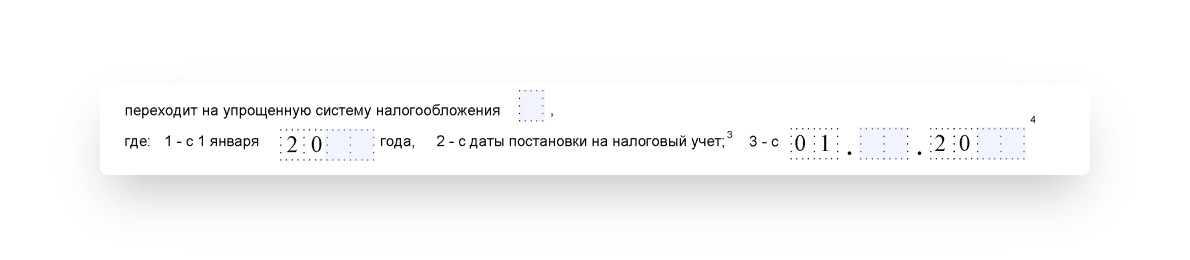

- Указать код даты перехода на упрощенку. Если переходите на спецрежим с 1 января, проставьте 1. Если с даты постановки на учет — 2.

- Определить год, с которого применяется упрощенка.

- Отметить выбранный объект налогообложения: 1 — доходы, 2 — доходы минус расходы.

- Проставить год, в котором подаете уведомление о переходе на УСН.

- Указать сведения о доходах за 9 месяцев. Их рассчитывают по правилам для налога на прибыль (п. 2 ст. 346.12 НК РФ).

- Написать информацию об остаточной стоимости основных средств. Балансовую стоимость рассчитывают на 1 октября по бухгалтерским данным. Учитывается стоимость тех объектов, которые относятся к амортизируемому имуществу как для налога на прибыль (пп. 16 п. 3 ст. 346.12 НК РФ).

В заключительной части заявления нужно указать количество листов документов-приложения. Обычно это доверенность, но только если уведомление подает не руководитель, а его доверенный представитель. Копию доверенности нужно приложить к заявлению. Если уведомление подписал и подал руководитель, поставьте прочерки в этих ячейках.

Бесплатно подайте уведомление о переходе на УСН и сдайте декларацию по УСН через интернет

Укажите код лица, который подписывает заявку:

- 1 — руководитель;

- 2 — представитель.

Затем напишите ФИО руководителя или представителя, номер телефона для связи, подпись и дату заполнения. Если документы отправляет представитель, нужно указать название уполномочивающего документа. К примеру, в таком формате: Доверенность от 09.01.2023 № 1. В остальных случаях в этом поле ставятся прочерки.

Как ИП заполнить заявление о переходе на УСН

Порядок тот же, что и для организаций. Но есть и особенности:

- В поле КПП нужно поставить прочерки.

- В поле для наименования написать ФИО предпринимателя полностью в соответствии с удостоверением личности.

- В основной части не нужно указывать сведения о доходах и стоимости ОС. В этих ячейках ИП ставят прочерки.

- В заключительной части можно не указывать ФИО предпринимателя, если он поставил код 1 и подписывает уведомление сам.

- Если уведомление о переходе на упрощенку подписывает представитель ИП и указан код 2, надо указать его ФИО. Но у представителя должна быть доверенность, заверенная нотариально (п. 3 ст. 29 НК РФ, п. 4 Постановления Пленума ВАС РФ от 30.07.2013 № 57). К заявлению следует приложить копию доверенности. Но допускается и электронная доверенность, которая заверена УКЭП заверителя.

Важно! Если вы уже работаете на УСН, но решили изменить объект налогообложения с «доходы минус расходы» на «доходы» или наоборот, подайте уведомление по форме № 26.2-6 (приказ ФНС от 02.11.2012 № ММВ-7-3/829@). Но можно подать заявление в произвольной форме (письмо Минфина от 16.01.2015 № 03-11-06/2/813). Подать заявку надо до 31 декабря.

Куда и как отправить заявление о переходе на УСН

Организации и ИП подают уведомление в налоговые органы (п. 1, 2 ст. 346.13 НК РФ, письмо ФНС от 24.11.2021 № СД-4-3/16373@):

- в регистрирующую налоговую инспекцию — если подаете вместе с документами на регистрацию вашего бизнеса;

- в свою инспекцию, по месту нахождения организации или месту жительства ИП — если подаете в течение 30 дней после постановки на учет;

- в любую налоговую инспекцию без привязки к месту нахождения организации или месту жительства ИП — если подаете уведомление по форме № 26.2-1.

Важно! Адреса налоговых инспекций есть на официальном сайте ФНС. Можно выбрать инспекцию по адресу налогоплательщика или по коду ИФНС.

Особых требований к способу подачи уведомления о переходе на УСН нет. Его можно подать любым способом, который удобен для налогоплательщика (п. 52, 65 Административного регламента ФНС, утв. Приказом от 08.07.2019 № ММВ-7-19/343@, Приложение № 1 к Приказу ФНС от 16.11.2012 № ММВ-7-6/878@):

- в бумажном виде — по почте, лично или через доверенного представителя;

- в электронном виде — через личный кабинет налогоплательщика или по ТКС.

Если подаете бумажное уведомление, подготовьте два экземпляра заявлений. Один экземпляр передайте инспектору, второй оставьте у себя. Но попросите, чтобы сотрудник ИФНС поставил на вашем экземпляре отметку о приеме. А если передаете заявку по почте, отправьте ее заказным письмом с описью вложений и уведомлением о вручении. Это и будет подтверждением того, что вы сообщили инспекции о переходе на упрощенку.

Когда переходите с автоматизированной на обычную упрощенку добровольно (не из-за нарушений по АУСН), подайте уведомление через личный кабинет налогоплательщика или свой банк. Если же переходите на упрощенку из-за утраты права на АУСН, уведомьте ИФНС через личный кабинет налогоплательщика (ч. 5, 9 ст. 4 17-ФЗ).

И хотя в обычном случае вы можете подать заявление о переходе на УСН любым удобным способом, лучше отправить заявку в электронной форме. Уведомление можно сформировать и отправить в Экстерне. Так вы будете уверены, что все сделали без ошибок и отправили заявление в установленный срок — значит, можете начинать работу на упрощенке.

Бесплатно подайте уведомление о переходе на УСН и сдайте декларацию по УСН через интернет

Сроки перехода на УСН

Если вы ещё не применяете УСН, советуем рассмотреть эту возможность для вашего бизнеса. Сейчас на упрощёнке работают около 3,5 млн ИП и организаций, и это неслучайно. Самое главное преимущество УСН – низкие налоговые ставки, особенно если сравнивать их с налогами на общей системе налогообложения.

Но есть одна проблема – переход на упрощённый режим разрешён только в определённые законом сроки. И если вы хотите применять УСН, не забудьте подготовить и подать уведомление о переходе. Разберёмся, какие сроки подачи заявления установлены в НК РФ, и когда уже поздно обращаться в налоговую инспекцию.

Подберём оптимальную систему налогообложения

Когда надо сообщить о выборе УСН

УСН – это льготная система налогообложения, на которой платят меньше налогов. Естественно, инициатива выбора этого режима принадлежит не ФНС, а самим бизнесменам. Если не сообщить о выборе упрощёнки, то для ИП или ООО автоматически будет применяться общая система, ведь бюджету это выгоднее.

Статья 346.13 НК РФ устанавливает такие сроки подачи уведомления:

- не позже 31 декабря текущего года для перехода на упрощёнку с начала следующего года;

- в течение 30 дней после регистрации ИП или ООО.

Причина таких ограничений в том, что налоговый период на упрощённой системе составляет календарный год. Окончательный расчёт налоговых обязательств происходит по итогам периода, поэтому применять упрощёнку надо весь год (или с момента регистрации и до конца года).

Уйти с УСН в середине года тоже нельзя, исключение – переход на НПД для индивидуальных предпринимателей. Ну или можно нарушить ограничения упрощённой системы, тогда налогоплательщик просто не имеет права применять УСН.

Срок подачи заявления УСН на 2024 год

Итак, переход на УСН допускается, если вы подали заявление на применение этого режима не позднее 31 декабря 2023 года. Однако эта дата выпадает на выходной день, поэтому по правилу пункта 7 статьи 6.1 НК РФ переносится на следующий рабочий день, то есть 9 января 2024 года.

Что делать, если срок подачи уведомления пропущен

К сожалению, никакого способа продлить или восстановить сроки перехода на УСН в НК РФ не предусмотрено.

Тем не менее, некоторые предприниматели пытаются обойти систему, закрыв ИП и снова зарегистрировавшись через некоторое время в том же году. Ведь тогда у них опять появляется период в 30 дней, в течение которых можно перейти на УСН, если этот выбор не был сделан раньше.

Способ рискованный, хотя прямо и законом не запрещён. Если налоговая инспекция этим заинтересуется, то с большой вероятностью вернёт предпринимателя на тот же режим, который он применял до снятия с учёта. Похожее дело рассматривал Верховный суд (Определение от 30.06.2015 № 301-КГ15-6512).

Ещё один вариант с высоким налоговым риском – платить авансовые платежи и сдавать декларации в рамках упрощённой системы, хотя уведомление о переходе на УСН не было подано вовремя.

Некоторые суды считают, что если ИФНС принимала декларации по УСН без уведомления о переходе, то тем самым признавала применение упрощённого режима правомерным. Несколько примеров таких судебных актов сама ФНС привела в письме от 30.07.2018 № КЧ-4-7/14643.

Суды исходили из того, что переход на УСН носит уведомительный характер. Инспекция не может запретить применение упрощёнки, если налогоплательщик выполняет условия этого режима. При этом ИФНС должна проверять, какие именно налоговые отчёты сдают организация или ИП, и какие налоги они платят. Если никаких возражений от инспекции не поступало, значит, налогоплательщик вправе работать на упрощёнке.

Однако не стоит забывать о статье 346.12 НК РФ, в которой перечислены признаки, запрещающие применение УСН. Среди них есть и такой: «организации и индивидуальные предприниматели, не уведомившие о переходе на упрощённую систему налогообложения в сроки, установленные пунктами статьей 346.13 НК РФ».

Поэтому уведомление о переходе на УСН обязательно и подавать его надо вовремя. И в определении от 07.12.2020 № 302-ЭС20-12677 Верховный суд отметил, что даже если ИФНС вовремя не отреагировала на необоснованную сдачу декларации или перечисление налогов в рамках УСН, это ещё не означает, что у организации или ИП есть право применять этот льготный режим.

Как подтвердить переход на УСН

После того, как мы выяснили, до какого числа надо подать заявление о переходе на УСН в текущем году, стоит разобраться ещё в одном вопросе: какой документ подтверждает применение упрощёнки?

Специального подтверждения о переходе на упрощённую систему ИФНС не выдаёт, поэтому так важно сохранять второй экземпляр уведомления, на которой должна стоять отметка о принятии.

Но получить этот экземпляр можно только при личном посещении налоговой. Если же уведомление о переходе на УСН направлено почтой, то письмо должно быть с описью вложения и возможностью получить подтверждение о его получении.

Дополнительно стоит также обратиться в свою налоговую с запросом в свободной форме о получении информационного письма № 26.2‑7. Этот документ ИФНС должна направить в течение 30 дней после запроса. В информационном письме налоговая инспекция должна подтвердить, что приняла от вас уведомление на упрощёнку, и какого числа это произошло. Кроме того, в письме ИФНС подтверждает сдачу деклараций по УСН, если вы отработали на этом режиме хотя бы год.

Копия второго экземпляра уведомления или письма по форме № 26.2‑7 будет являться подтверждением применения вами УСН для контрагентов или банка. Поэтому стоит заранее подготовить несколько таких документов и выдавать их по запросу.

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.