Как защититься от кредитных мошенников?

По статистике Банка России, за II квартал 2022 года без согласия клиентов преступниками с их счетов было переведено 2,8 млрд рублей, из этих денег удалось вернуть только 5% [1] Официальный сайт Банка России. URL: https://cbr.ru/ . Кредитные мошенники проявляют особый интерес к безналичным операциям, ведь удаленным способом можно похитить деньги без прямого контакта с жертвой. В группу риска входят все, у кого есть банковские карты и кредиты. Расскажем, какие схемы используют кредитные мошенники и как не потерять свои деньги.

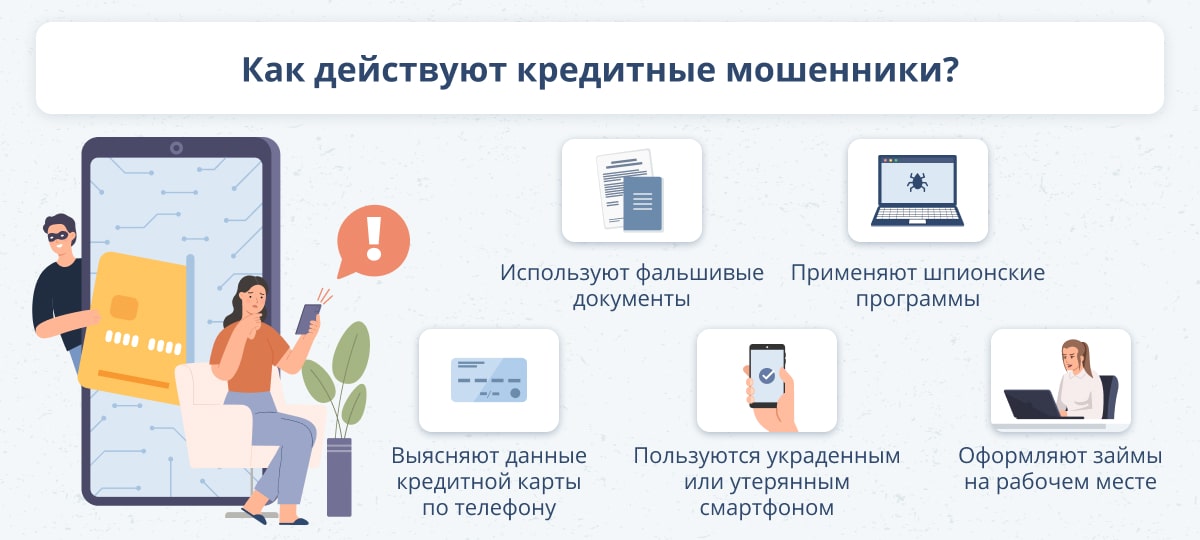

Как действуют кредитные мошенники

Кредитные мошенники — это не разбойники с большой дороги. Они производят положительное впечатление на жертву, умеют подстраиваться и воздействовать на эмоции. Чаще всего преступники презентабельно выглядят, используют в общении банковскую и экономическую терминологию. Аферисты хорошо владеют темой кредитования: знают, как получить заем или кредитную карту, как работает система безопасности и программное обеспечение банка или МФО. Бывает, что в круг общения кредитных мошенников входят сотрудники финансовых организаций [2] Дзюба А. О. Типичные свойства личности мошенника в сфере кредитования. Закон и власть. 2021. URL: https://www.elibrary.ru/ .

Как мошенники оформляют кредиты

В XXI веке преступникам не нужно отбирать деньги около банкоматов. Они пользуются доверчивостью и финансовой неграмотностью своих жертв. Мошенники могут обратиться в финансовую организацию за кредитом, используя украденные или поддельные документы. Их основная цель — получить деньги немедленно. Пока пострадавший ничего не подозревает, злоумышленник успевает скрыться с похищенным. Какие схемы чаще всего применяют кредитные мошенники?

- Используют фальшивые документы. Потребительские кредиты и займы, как правило, оформляются по украденным, поддельным или потерянным паспортам. Чтобы избежать тщательной проверки, преступники запрашивают у банков или МФО небольшие суммы — до 150 000 рублей.

- Выясняют данные кредитной карты по телефону. Представившись сотрудником службы безопасности, мошенник вынуждает свою жертву передать ему необходимые данные.

- Применяют специальные программы. Это выглядит так: мошенник звонит по телефону от имени сотрудника банка. Его цель — убедить жертву в том, что на ее банковские счета покушаются преступники, и предложить защитить деньги с помощью специальной программы. Если человек соглашается установить на свой телефон мобильное приложение, шпионская программа открывает удаленный доступ к его устройству. Так преступник получает возможность войти в онлайн-банк жертвы и перевести деньги на свой счет или оформить кредит онлайн.

- Используют украденные или утерянные смартфоны. Чужой телефон для мошенника — это не только ценная вещь, но и ключ к банковским приложениям. Если сим-карта не заблокирована, не установлены защитные пароли для онлайн-банков, преступник этим пользуется. Злоумышленник опустошает кошельки и берет кредиты от имени владельца смартфона. Ведь сейчас многие банки позволяют приобретать финансовые продукты дистанционно. Доказать, что кредит взял мошенник, проблематично.

- Оформляют займы на служебном месте. Потенциальный заемщик обращается в банк с заявкой на кредит. Сотрудник делает ему выгодное предложение, не требуя справку о доходах. Однако кредит по уважительной причине оформить не удается. Посетитель уходит и не подозревает, что сотрудник финансовой организации уже получил на его имя несколько займов [3] Акимова Е. Н. Некоторые аспекты мошенничества в сфере личных финансов. Современное образование: векторы развития. Роль социально-гуманитарного знания в подготовке педагога. Материалы V международной конференции. 2020. URL: https://www.elibrary.ru/ .

Во всех приведенных примерах кредитные мошенники используют для похищения денег чужие персональные данные. Кража личной информации происходит с определенной целью:

- получить заем в финансовой организации;

- оформить кредитную карту в магазине или банке;

- перевести деньги с банковского счета жертвы на свой счет;

- подать заявку на кредит.

Чтобы заполучить чужие персональные данные, преступник может перехватывать электронные письма, ищет выброшенные банковские договоры, ворует почтовые уведомления. Распространенные способы похищения личной информации:

- при оплате заказа в интернет-магазинах;

- через фишинговые сайты розыгрышей, лотерей, распродаж;

- на сайтах с вредоносным кодом — они отмечаются в браузере комментарием «подключение не защищено»;

- через доски объявлений;

- при телефонном общении.

Важно!

Если вы потеряли кошелек или сумочку, сразу заблокируйте банковские карты, заявите об утере паспорта и СНИЛС. Чтобы мошенники не сняли деньги с кредитной карты, измените пароль в личном кабинете банка и PIN-коды карт.

Как мошенники снимают деньги с кредитной карты

Цифровые технологии развиваются настолько быстро, что пользователи не успевают за ними следить. Некоторые виды банковских продуктов оформляются дистанционно, без личного присутствия клиента и подписания документов. Аферисты используют технологические достижения в своих преступных целях. Несколько минут телефонного общения — и деньги с кредитной карты у мошенников.

Преступники снимают деньги с банковских счетов с помощью:

- поддельных пластиковых карт;

- недействительных кредитных карт;

- украденных карт.

Один из популярных видов телефонного мошенничества — звонок от «сотрудников» полиции или банка. Жертве сообщают об атаке на его счет. Звонящий называет подставной номер колл-центра, по которому нужно заблокировать счет или деактивировать карту. При общении жертва сама сообщает всю нужную преступникам информацию. Для надежности «сотрудники» банка предлагают отправить деньги на «безопасный» счет. Если пользователь карты соглашается, он своими руками переводит кредитные или личные деньги мошенникам.

Еще одна схема обмана применяется в популярных мессенджерах. Аферисты используют короткий номер 900, по которому клиенты узнают известный банк. В схеме преступников на самом деле номер состоит из девятки и двух букв «О». В профиле размещается логотип банка — это повышает уровень доверия жертвы. Итак, пользователю карты приходит сообщение с номера 900. В тексте — уведомление о направленном денежном переводе. Чтобы его получить, нужно связаться с «отделом финансовой безопасности» и уточнить данные. В разговоре мошенники узнают реквизиты банковской карты, в том числе CVV-код, и похищают деньги [4] Коноваленко С. А. Мошенничество в кредитно-финансовой сфере: зарубежный опыт. Академическая мысль. 2019. URL: https://www.elibrary.ru/ .

Третий способ аферисты нередко используют накануне праздников. Мошенники «проводят» розыгрыши денег и ценных призов среди азартных и доверчивых пользователей соцсетей. Для участия нужно:

- подписаться на профиль или группу;

- сделать скриншот;

- скопировать пост на свою страницу.

За эти действия обещают денежные подарки. Нужно только прислать платежные реквизиты и CVV-код. Несколько минут — и мошенники списали деньги с кредитной карты [5] Хосонова М. В. Мошенничество с сфере кредитно-финансовых отношений. 2020. URL: https://www.elibrary.ru/ .

Самое обидное, что во всех этих ситуациях пострадавшие сами снабжают мошенников всеми необходимыми данными. Если есть сомнения в подлинности личности абонента, достаточно прекратить общение с ним и позвонить в банк.

Как защитить себя от оформления кредита мошенниками

Абсолютную защиту от незаконных кредитных договоров и интернет-мошенников может дать только отказ от использования банковских продуктов и полная конфиденциальность. Но в современном мире это практически невозможно. Банк защищает персональную информацию клиентов, но многое зависит от самих заемщиков. Если секретные сведения или коды переданы преступникам добровольно, убытки никто не компенсирует.

Способы защиты от оформления кредита аферистами

Но если аферисты так изобретательны, то как защитить себя от кредитных мошенников?

Чтобы сохранить конфиденциальные данные, нужно следовать простым правилам:

- подключите мобильный банк, чтобы оперативно реагировать на операции по картам;

- храните деньги на разных счетах;

- заведите несколько карт, для интернет-покупок используйте только одну;

- установите лимит для кредитных карт;

- не передавайте никому карты и не сообщайте PIN-код;

- не платите по ссылкам из сомнительных смс-сообщений;

- блокируйте мошеннические операции через банк;

- храните карты с бесконтактной оплатой в специальных чехлах;

- сотрите коды CVV/CVV2 с банковской карты, перепишите их и храните в надежном месте.

Безопасность денег во многом зависит от действий клиента банка [6] Лихолетова Н. В. Мошенничество в банковской сфере. Формирование и реализация стратегии устойчивого экономического развития Российской Федерации. Cборник статей XII Международной научно-практической конференции. 2021. URL: https://www.elibrary.ru/ . Надежный способ защиты от мошенников — отслеживание кредитной истории. Если регулярно контролировать изменения в ней, можно вовремя заметить утечку персональных данных. Как правило, клиенты банка интересуются своей кредитной историей при подаче заявки на заем. Бюро кредитных историй предоставляют сведения бесплатно два раза в год, на платной основе заемщик может получать эти сведения так часто, как ему требуется.

Что делать, если кредит на ваше имя уже оформлен

Классические примеры работы кредитных мошенников известны по случаям из судебной практики. К примеру, жителю Омска позвонил неизвестный и представился сотрудником банка, в котором не так давно мужчина погасил кредит. Звонивший предупредил о подозрительной заявке от его имени на новый заем. Чтобы защититься от мошенников, требовалось сообщить абоненту секретные коды из SMS-сообщений. Мужчина подчинился. Через несколько минут после разговора с неизвестными пострадавший засомневался и сам перезвонил в банк. Оказалось, что аферисты, имея SMS-код, оформили на него кредит. Специалист службы поддержки пообещал заблокировать все банковские операции по счетам клиента, но деньги, полученные по кредитному договору, все равно ушли на чужую карту. Пострадавший остался с новым кредитом и обратился в суд.

Почему такая ситуация оказалась возможна без визита заемщика в банк? Чтобы упростить работу с клиентами, банки прилагают к кредитному договору соглашение о дистанционном обслуживании. Новый кредит оформляется после ввода кодов из SMS-сообщений — действия клиента приравниваются к совершению сделки с банком в простой письменной форме.

В этой истории суд встал на защиту пострадавшего. Мужчину спасло то, что он позвонил в банк сразу после общения с преступниками. Кредитный договор, заключенный мошенниками, был расторгнут.

Итак, если аферисты уже оформили кредит, их жертве нужно срочно связаться с банком. Также необходимо написать заявление в правоохранительные органы. Возврат денег будет происходить через суд. Чтобы доказать свою непричастность к займу, полезно иметь запись разговора с преступниками [7] Синякова А. А. Мошеннические действия в сфере кредитования: проблемы защиты прав заемщиков. Актуальные проблемы гражданского права и процесса: взгляд молодого исследователя. Сборник материалов всероссийской студенческой научно-практической конференции. 2021. URL: https://www.elibrary.ru/ .

Как защитить себя от мошенничества с картой

Многие виды мошенничества с кредитной картой связаны с невнимательностью жертвы. Например, преступники могут украсть данные с помощью специального считывающего устройства — скиммера [8] Скимминг. URL: https://www.banki.ru/ . Установив его в банкомат, мошенники копируют информацию с магнитной ленты карты. Специальная накладка на клавиатуре запоминает PIN-код. Так преступники получают всю нужную информацию для изготовления поддельной банковской карты. Эти устройства можно заметить на банкоматах, если внимательно рассмотреть картоприемник и клавиатуру.

Способы защиты от телефонных мошенников

Телефонное мошенничество — распространенный способ преступного обогащения. Самые известные предлоги, под которыми злоумышленники пытаются получить деньги:

- предупреждение жертвы о том, что на ее имя аферисты оформляют кредит;

- информация о том, что мошенники снимают деньги с кредитных карт;

- сообщение о том, что родственник попал в ДТП и нужно перечислить деньги.

Чтобы разоблачить мошенников, нужно задавать уточняющие вопросы. Цель преступника — вызвать панику у жертвы. Под воздействием эмоций большинство людей действует инстинктивно. У аферистов есть отработанная схема. Если потенциальная жертва задает нестандартные вопросы, мошенник путается в ответах и прерывает разговор.

На заметку

Основной способ защиты от телефонных мошенников — прекращение беседы. Чтобы убедиться в безопасности финансов, нужно позвонить в банк. Контактный номер телефона размещен на обратной стороне пластиковой карты.

Что делать, если мошенники списали деньги с кредитной карты

Если преступники все-таки списали кредитные средства, нужно:

- позвонить в банк и заблокировать карту;

- написать заявление о несанкционированной операции по счету;

- передать обращение в банк;

- обратиться в полицию.

При этом нужно быть готовым к тому, что деньги не вернутся на счет мгновенно. Несколько месяцев полиция и служба безопасности банка будут разбираться в ситуации. Если утечка персональных данных произошла по вине кредитной организации, клиент может рассчитывать на возмещение убытков. В компенсации откажут, если пользователь карты сам назвал мошенникам коды пластиковой карты.

Ответственность за хранение конфиденциальных данных о банковской карте отчасти лежит на пользователе. Все, что ему нужно, — соблюдать правила безопасного использования продукта и следить за несанкционированными операциями: уничтожать просроченные карты, устанавливать блокировку спам-звонков, создавать сложные пароли для личных кабинетов, регулярно просматривать кредитную историю.

- 1 Официальный сайт Банка России. URL: https://cbr.ru/analytics/ib/review_2q_2022/

- 2 Дзюба А. О. Типичные свойства личности мошенника в сфере кредитования. Закон и власть. 2021. URL: https://www.elibrary.ru/download/elibrary_46439502_93109872.pdf

- 3 Акимова Е. Н. Некоторые аспекты мошенничества в сфере личных финансов. Современное образование: векторы развития. Роль социально-гуманитарного знания в подготовке педагога. Материалы V международной конференции. 2020. URL: https://www.elibrary.ru/download/elibrary_44419544_52372567.pdf

- 4 Коноваленко С. А. Мошенничество в кредитно-финансовой сфере: зарубежный опыт. Академическая мысль. 2019. URL: https://www.elibrary.ru/download/elibrary_38567326_78591439.pdf

- 5 Хосонова М. В. Мошенничество с сфере кредитно-финансовых отношений. 2020. URL: https://www.elibrary.ru/download/elibrary_43916714_15422799.pdf

- 6 Лихолетова Н. В. Мошенничество в банковской сфере. Формирование и реализация стратегии устойчивого экономического развития Российской Федерации. Cборник статей XII Международной научно-практической конференции. 2021. URL: https://www.elibrary.ru/download/elibrary_47530634_71650826.pdf

- 7 Синякова А. А. Мошеннические действия в сфере кредитования: проблемы защиты прав заемщиков. Актуальные проблемы гражданского права и процесса: взгляд молодого исследователя. Сборник материалов всероссийской студенческой научно-практической конференции. 2021. URL: https://www.elibrary.ru/download/elibrary_46348540_77586190.pdf

- 8 Скимминг. URL: https://www.banki.ru/wikibank/skimming/?ysclid=lauu8qxfuo527328755

- 9 Официальный сайт НБКИ. URL: https://nbki.ru/company/

Как кредитные мошенники обманывают россиян: три распространенные схемы

Мошенники маскируются под ломбарды, комиссионки, уходят в онлайн и изобретают новые схемы обмана. Начальник Управления противодействия нелегальной деятельности ГУ Банка России по ЦФО Антон Сайкин рассказал, как именно кредитные мошенники заманивают клиентов и что делать, чтобы их распознать.

Какие схемы мошенничества распространены на рынке кредитов

Скоро россияне будут лучше защищены от мошенников. Госдума одобрила законопроект о праве граждан устанавливать запрет на заключение кредитных договоров. Но, в любом случае, стоит быть начеку и знать, какие схемы обмана существуют. Рассказываем о трех популярных.

Маскируются под скупки и комиссионки

Черные кредиторы часто выдают себя за ломбарды, комиссионные магазины и скупки. Нелегал может зарегистрироваться как ООО или ИП и открыть офис в одном помещении с легальной организацией. Комиссионный магазин или скупка не являются участниками финансового рынка, это не поднадзорные Банку России организации, ломбардную деятельность они вести не вправе. «Предназначение ломбардов — быстро выдать займ под залог имущества, при этом человек может рассчитывать на возврат своей вещи после выплаты долга, — говорит Антон Сайкин. — Комиссионные магазины принимают вещь на комиссию, то есть выставляют ее на продажу и только после продажи рассчитываются с клиентом. Скупки приобретают имущество по заниженной стоимости, после чего выставляют его на продажу по более высокой цене. Купить это имущество может любой желающий, никаких приоритетных прав на выкуп клиенту не предоставляют».

Используют схему возвратного лизинга

20.06.2023 18:26

Выдают себя за МФО

Еще одна классическая схема: черные кредиторы маскируются под микрофинансовую или микрокредитную компанию, работают в форме ООО и даже в названия включают слово «микрокредитная». «Здесь также проценты не регулируются законом, мошенники могут перед подписанием договора кардинально менять условия займа. Например, установить срок возврата кредита в один день, — говорит Антон Сайкин. — Кроме того, человек может столкнуться с тем, что ему не выдадут выписку о погашении займа, а это значит, что черный кредитор может начать повторное взыскание долга. Еще аферисты могут так составить договор, чтобы вовремя вернуть долг было невозможно, тогда они взыскивают имущество должника — квартиру или машину».

Как черные кредиторы заманивают клиентов

Мошенники продолжают расклеивать листовки на столбах и давать объявления с формулировками «деньги за час», «кредит под залог ПТС», «займы без справок и поручителей», говорят в ЦБ. При этом все чаще черные кредиторы работают онлайн. Они заманивают жертв в соцсетях, а также используют для продвижения своих услуг мессенджеры. «В Сети мошенникам даже проще замаскироваться под легального участника финансового рынка, кроме того, они не ограничены никакими территориальными рамками, выдают деньги по номеру карты в любом регионе, — говорит Антон Сайкин. — Но не стоит поддаваться иллюзии, что все происходит виртуально. Черные кредиторы работают с черными коллекторами, и при малейшей просрочке они материализуются в нужном регионе и готовы выбивать долги в прямом смысле этого слова». Обратите внимание, появилась новая схема — мошенники регистрируют сайты в доменных зонах .com и .org. Рекламу на них размещают в соцсетях. Человек заходит туда, используя VPN, и попадает через рекламу на мошеннический ресурс.

Мошенничество с кредитами – 8 частых схем 2024 года

Кредитные мошенники постоянно изобретают новые способы обмана. Эксперты Financer собрали ТОП-8 самых частых афер с кредитами и составили инструкцию, как обезопасить себя от мошенничества.

#1 Помощь с кредитом у частного брокера

Пожалуй, самая распространенная форма кредитного мошенничества.

Жертве обещают помочь с займом даже при плохой истории, куче долгов и отсутствии работы.

Мошенники используют одну из двух схем:

Первая:

- Предоплата за услуги/оплату страховки/иные доп.расходы – после этого аферист еще какое-то время может рассказывать о том, что все идет путем, а затем пропадает со связи

- Сбор данных – паспортные и иные данные или даже копии документов собираются у жертвы под предлогом оформления займа.

Вторая схема гораздо опаснее.

Вторая:

Кредитные мошенники запрашивают небольшие суммы – пострадавший остается с финансовыми потерями, но терпимыми.

Второй вариант позволяет аферистам распоряжаться паспортными данными – в том числе, оформлять достаточно крупные займы.

Как поступить:

- Перевели деньги – воспользуйтесь инструкцией, как вернуть средства на карту (ссылка в конце статьи)

- Передали данные – желательно как можно быстрее сменить документы.

#2 Лжеколлекторы

Активизируются, узнав о ваших долгах перед банком.

Как информация попадает к мошенникам в руки:

- взлом почты, соц.сетей и иных каналов общения, по которым обсуждались ваши долги.

- открытое обсуждение вопроса помощи с долгами на различных форумах и площадках.

- информация на сайте судебных приставов (информация по крупным долгам общедоступна).

Мошенники начинают терроризировать жертву звонками и угрозами, пока не получат деньги.

Как поступить

- Получив звонок от коллекторов, требуйте назвать компанию и ФИО сотрудника – должник не обязан переводить средства «на деревню дедушке».

- Уточните, о каком долге и перед каким кредитором идет речь.

- Проверьте указанные данные в интернете.

- Если не помните за собой такого долга, проверьте кредитную историю на сайте Бюро – возможно, на ваше имя оформил кредит мошенник.

- Если вам действительно звонят мошенники, запишите номера и подавайте заявление в полицию о мошенничестве с кредитными долгами.

#3 Обман на экспресс кредитах

Крупные магазины предлагают приобретение товаров в кредит. Это быстро и удобно. Не нужно отдельно идти в банк, как правило, есть возможность обратиться в несколько кредитных организаций).

После оформления покупки к делу подключаются мошенники.

Пример:

Иван купил ноутбук за 20.000 гривен.

К нему подходит человек и предлагает выкупить его за 10 тысяч, плюс – взять на себя кредитные обязательства.

Пострадавший остается без товара… и с долгами, потому что переоформить ссуду невозможно (даже для переуступки обязательств требуется целый комплекс причин и ворох документов).

В этом случае даже доказать мошенничество с кредитом очень сложно – данных афериста вы не знаете, на документах стоят ваши подписи, а сами преступники хорошо знают «точки», на которых работают и выбирают места, где у видеокамер находятся «слепые зоны».

Как поступить

- игнорируйте любые предложения частных лиц, связанные с оформленными на вас займами

- став жертвой мошенника, сразу обращайтесь в полицию

#4 Дополнительный договор – и нет квартиры

Относительно молодая схема мошенничества, появившаяся несколько лет назад. Характерна для частных кредиторов (с которыми лучше не связываться в принципе).

В числе документов подсовывается договор о покупке-продаже недвижимости. Сценарий рассчитан на пенсионеров, которых проще отвлечь разговорами и подсунуть лишнюю бумагу на подпись

Как поступить

- внимательно изучайте любые документы, предоставляемые на подпись.

- обращайтесь только в проверенные МФО и банки.

- если вы или ваши близкие стали жертвой подобного мошенничества, сразу обращайтесь в суд для оспаривания «сделки».

#5 Кредитор, плодящий неплательщиков

- Появляется организация или частное лицо, готовое относительно «сквозь пальцы» смотреть на кредитную историю, источник дохода, возраст.

- Заемщик получает ссуду под привлекательный процент и уверен, что финансовые трудности окончились.

- После пары внесенных платежей кредитор «пропадает», выплаты не доходят до «адресата», возвращаясь на карту.

- Через определенный срок заемщику приходит повестка из суда с требованием погасить долг с бешенными процентами за просрочку.

Согласно статистике НБУ, только за 1 год выявляется от 1,5 до 2 тысяч подобных «черных кредиторов».

Как поступить

- нанимайте адвоката. Доказать невиновность в суде достаточно просто. К тому же, если суд будет выигран, мошеннику придется взять на себя и оплату судебных издержек.

- не поддавайтесь на предложение «заплатить долг с частью штрафа, чтобы избежать суда», Правда на вашей стороне. Это психологическое давление – мошенник понимает, что у него нет против вас шансов и будет делать все, чтобы получить средства во внесудебном порядке.

- перед оформлением займа обязательно проверяйте организацию в реестре Нацбанка.

- ни в коем случае не берите ссуды у частных лиц. Помимо риска нарваться на афериста, сами условия редко бывают более выгодными, чем в банке.

Можно возразить: «А если деньги нужны срочно, и нигде не одобряют заявку?»

Существует множество альтернативных, законных и безопасных вариантов, которые мы описали в отдельной статье. В том числе при плохой КИ, отсутствии официального источника дохода или пенсионном возрасте.

#6 Ошибочный платеж

Среди обманщиков встречаются и кредиторы-мошенники.

Жертве приходит СМС о зачислении средств на счет. И деньги действительно поступают. А через какое-то время приходит и требование погасить долг с большими процентами.

Оказывается, это был микрозайм, который нечистая на руку МФО оформила на человека и требует вернуть деньги.

Если хотя бы часть средств была потрачена, доказать невиновность жертве будет достаточно сложно – средства появились «из ниоткуда» и само пользование не своими деньгами уже является «попыткой наживы».

Как поступить

- если на ваш счет поступили неизвестные средства, сразу обратитесь в банк с просьбой вернуть ошибочный платеж.

- обязательно оформите заявление в письменном виде – если кредитор-мошенник попробует предъявить претензии, у вас будет доказательство, что вы не собирались пользоваться этими средствами и вообще не знаете, откуда они.

- проверьте кредитную историю и готовьтесь писать заявление в полицию – у злоумышленников явно находятся не только паспортные данные, но и данные вашего счета.

#7 Аферы с кредитами через СМС

Еще одна схема мошенничества не только для прямой кражи средств, но и для махинаций с кредитами.

Сценарий аналогичен краже – преступники звонят, представляются сотрудниками банка и под любым предлогом пытаются вытащить СМС-код, который приходит на телефон жертвы. На самом деле это код, который высылают дистанционные сервисы выдачи кредитов для подтверждения личности.

Код сказан – мошенник отправляет его на сайте, и заем оформлен. А потом владельцу телефона начинают поступать звонки от кредитора и коллекторов с требованием погасить долг.

Ситуация относительно проста, если использован только телефон. Но в ситуации, если преступники успели завладеть и паспортными данными, доказывать невиновность придется в суде.

Financer.com напоминает

СМС-коды от банка являются конфиденциальной информацией, которую не может требовать предоставить даже банковский сотрудник.

#8 Навязывание несуществующих услуг

Иногда нечисты на руку оказываются даже сотрудники банков.

Клиенту навязываются дополнительные услуги (например, страхование, платное оформление карты), но в итоговом договоре они отсутствуют. Полученные средства мошенник кладет себе в карман.

Как поступить

- внимательно изучать условия договора.

- при несовпадении суммы в договоре с реально внесенной подавать жалобу руководству банка.

8 способов снизить риски

- Регулярно проверяйте ситуацию с кредитной историей.

Чем раньше вы узнаете о мошенничестве, тем больше шансов на быстрое и положительное разрешение ситуации.

- Проверяйте все данные по кредитору.

Данные с сайта Нацбанка, отзывы, всю информацию, которая позволит убедиться в том, что вы обратились в надежную организацию.

- Не передавайте документы даже близким людям.

Помимо чудовищных ситуаций, когда человек становится жертвой собственных родственников, нужно учитывать, что и ваши близкие могут пострадать от мошенников.

- Украли документы? Сразу подавайте заявление в милицию.

Не ждите даже следующего дня – для оформления «подложного» займа потребуется очень немного времени.

- Не спеша вычитывайте все документы перед подписанием.

Если вам навязывают услугу, потратьте несколько минут, чтобы убедиться в реальной законности этого требования (например, в ситуации со страхованием займа)

- Никогда не обращайтесь за услугами, которые требуют предварительной оплаты

Не торопитесь сразу же отдавать деньги, кто бы их с вас не требовал – убедитесь сначала, что это действительно компания/агентство, имеющая право с вас что-то требовать

- Если вы стали жертвой преступников, сразу обратитесь в отделение полиции (подайте заявление о мошенничестве).

- Если дело дошло до суда, обязательно заручитесь помощью адвоката – как только факт аферы будет доказан, все издержки будут возмещены.

И, конечно, многих проблем можно избежать, если изначально правильно выбрать, где выгодно взять кредит.

Если вы столкнулись с кредитным мошенничеством, обязательно оставьте в комментариях короткий рассказ об этой истории и информацию о мошеннике. Пусть и другие люди будут предупреждены.

Регіональний менеджер Financer.com. Експерт з аналітики та створення статей у сфері фінансів. Досвід у вивчені сучасних економічних ноу-хау: інтернет-банкінг, криптовалюта, електронні гаманці.

Поділитись на

6 прочитали

Інші статті

Стоит ли брать ипотеку в 2024 году

01.02.2024 5 хвилин на читання

Ипотека или аренда – что лучше

30.01.2024 10 хвилин на читання

Почему не дают кредит

30.01.2024 6 хвилин на читання

Переглянути наші теми

Перевірено Financer.com LTD

VAT MT20908917

Reg Number: C57181

financer.com © 2024

- Правила та умови

- Політика конфіденційності

Financer.com («ми») не є кредитором, фінансовим посередником чи будь-яким фінансовим інститутом. Ми тільки порівнюємо фінансові продукти та послуги з метою допомогти користувачам заощадити гроші та час. Ми не несемо відповідальність за неточну інформацію, некоректні процентні ставки, інформацію про компанії, чи будь-які інші дані. Відповідальність за перевірку інформації лежить на користувачеві. Використовуючи Financer.com ви погоджуєтеся з нашою політикою використання cookie, правилами та умовами. Деякі пропозиції у нашому порівнянні може займати реклама, за покази якої ми отримуємо плату.

Використовуйте Financer.com щоб відчути різницю Дізнатись більше

Вхід

Або зайдіть з Email

Ім’я користувача або пароль вказані неправильно.

Будь ласка, перевірти ваш Email і натисніть на посилання для підтвердження реєстрації.

Код для перевірки:

Немає обікового запису? Реєстрація

Рейтинг

Дякуємо за вибір

Поділяться вашим досвідом, щоб допомогти іншим зробити вибір

Оцінити

Ми використовуємо файли cookies щоб найкраще задовольняти ваші потреби. Використовуючи сайт, ви погоджуєтесь з нашою політикою конфіденційності та використанням cookies.Крім того, тепер, перш ніж продовжувати навігацію у Financer, ви можете самостійно змінити налаштування

Privacy Overview

Цей веб-сайт використовує cookies разом з іншими аналітичними інструментами. Cookie це маленькі файли, які зберігають у вашому браузері і дають нам можливість впізнавати вас, якщо ви повторно заходити не наш веб-сайт. Така інформація допомагає нам дізнатись, які сторінки сайту популярні у користувачів. Cookies можуть використовуватись для покращення з метою бізнес-аналітики та оптимізації реклами.

Використовуючи наш веб-сайт, ви погоджуєтесь з нашими умовами використання та політикою конфіденційності. Щоб дізнатися більше про юридичні умови, що регулюють використання нашого веб-сайту, будь ласка, прочитайте наші Загальні положення та умови тут. Щоб дізнатися більше про вашу конфіденційність під час використання нашого веб-сайту, і щоб побачити більш детальний перелік мети використання файлів cookie, як ми використовувати їх і як ви можете їх відключити, будь ласка, прочитайте нашу Політику конфіденційності тут.

Save Changes

Essential Cookies

Ми використовуємо файли cookie, щоб зберігати ваші персональні налаштування і допомогти оптимізувати використання нашого сайту.

Файли cookie зберігають таку інформацію, як створення або використання облікового запису на веб-сайті, написання відгуків, взаємодія з існуючими відгуками (лайки чи відповіді), користувальницькі налаштування ( включаючи налаштування конфіденційності) , пошук, фільтри, будь-які інші дії. Cookie допомагають забезпечити найкомфортніше використання сайту. Їх можна видалити лише вручну, дотримуючись інструкцій, які наведені у нашій політиці конфіденційності.

Save Changes

Additional Cookies

Ми використовуємо cookie, щоб зберігати налаштування та дії користувачів, щоб зробити комфортним використання нашого сайту. Вони відомі як основні файли cookie.

Ми також використовуємо додаткові cookie, які допомагають нам вдосконалити наші маркетингові та рекламні зусилля та надалі оптимізувати сайт для користувачів. Cookie дозволяють нам слідкувати за поведінкою користувачів за допомогою таких служб, як Google Ads, Google Analytics, DoubleClick, Bing Ads, Gleam, Typeform, RedTrack, Google Tag Manager, Yahoo, Facebook, YouTube тощо.

Щоб переглянути детальний перелік використання ваших даних, ознайомтесь з нашою Політикою конфіденційності, розділ II.

Save Changes

Cookie Policy

Щоб дізнатись більше про вашу приватність під час використання веб-сайту, почитайте нашу Політику Конфіденційності. В ній ми детально пояснюємо, як використовуємо cookies і як їх можна відключити.

ТОП-7 способов мошенничества с кредитами

Повышенный спрос на заемные деньги породил множество предложений и стал главной причиной конкуренции финансовых структур. Они упростили процедуры кредитования граждан настолько, что это спровоцировало развитие мошенничества при оформлении и выдаче займов. Рассмотрим самые распространенные виды мошенничества с кредитами и схемы, которые используют злоумышленники.

№ 1. «Кража личности» или кредит по подложным документам

Большинство займов получено наличными на поддельные или украденные документы. По оценке ОКБ, за предыдущий год в 600 банках было выдано около 70 000 таких кредитов на сумму почти 6,6 млрд. рублей.

Потеря паспорта — первый повод стать жертвой мошенников. Вскоре после случившегося человек может узнать, что на него оформлен потребительский кредит. Обычно злоумышленникам нужны наличные, поэтому ипотека или автокредит маловероятны. Да и проверка службой безопасности банка в этом случае жестче. Однако хлопот и так будет достаточно — всем финансовым организациям станет известно о непогашенном кредите и вас внесут в «черный» список клиентов, а свою непричастность придется доказывать через суд. В «зоне риска» находятся даже те, кто никогда не терял документов — злоумышленнику достаточно знать конфиденциальную информацию, чтобы оформить на человека кредит.

«На чужой паспорт злоумышленники умудрялись за короткий срок набрать займов на сумму до 3 млн. руб. Хуже всего то, что их сложно найти и признать мошенниками.» Утверждает Александр Ахломов, RNS-директор по развитию продуктов ОКБ.

Представители Тинькофф банка рассказывают: «Сегодня трудно вычислить злодеев — они настолько качественно могут подделать документы, что даже тщательная проверка при помощи дорогостоящей специализированной техники не всегда дает положительные результаты.»

На проблему украденных документов обратили внимание и в Московском кредитном банке. Сотрудники подтвердили увеличившееся число попыток таких махинаций и всеми силами стараются их предотвратить.

«В МКБ за год предотвращено 5 попыток взять ипотечный кредит на подложные документы. Общая сумма ущерба, которого удалось избежать, достигла более 15 млн. руб.» Прокомментировал Александр Шорников, директор департамента розничного кредитования МКБ.

Как это предотвратить: Берегите свой паспорт, никому и ни под каким предлогом его не оставляйте. Конфиденциальные данные не разглашайте и не проверяйте вслух.

№ 2. Кредит другу

Сложная ситуация — когда друг просит стать поручителем, а то и вовсе уговаривает оформить на вас кредит по причине своего несоответствия требованиям банка. Как гласит народная мудрость: «Хотите потерять друга — дайте ему взаймы». Возможно он и будет платить по устным обязательствам, но никто не может быть уверенным в своей платежеспособности на пару лет вперед. Если в один «прекрасный» момент друг перестанет платить кредит, все обязательства лягут на ваши плечи.

Как это предотвратить: Никаких кредитов или поручительств для знакомых. Помните, что чужая душа — потемки. Лучше дайте взаймы и заранее смиритесь с тем, что деньги вам не отдадут.

№ 3. Семейное мошенничество

Не так давно широкого размаха набрало «семейное» мошенничество, когда кредиты оформляют на родственников. Проблема достигла глобальных масштабов. Во многих банках были выданы кредиты по паспортам однофамильцев или дальних родственников на миллиарды долларов. При этом подозрительных попыток оформления кредитов с использованием чужих документов зафиксировано еще больше. Злоумышленники в этом случае действуют по четкой схеме: они под видом родственника (схожесть зачастую очевидна) стараются набрать как можно больше кредитов в разных организациях одновременно.

Как это предотвратить: Никогда не давайте своих документов даже людям, которым доверяете.

№ 4. Ложные схемы при оформлении экспресс-кредитов в магазинах

Множество торговых сетей предлагает приобрести товары в кредит. Мошенники добрались и до них. Схема в этом случае заключается в обмене купленной техники на наличные. Например, человек решил приобрести плазменный телевизор, стоимостью 100 тыс. рублей. В момент оформления кредита к нему подходит «посредник» и предлагает выкупить технику за 30-50 тыс. + обещает выплачивать кредит, но просит внести первоначальный взнос в размере 10 тыс. То есть, жертва получает 30-50 тыс. на руки и забывает о кредитном договоре. Однако потом посредник исчезает, а клиент остается без телевизора, за который банк требует уплатить по просроченному займу полную сумму с процентами. В такой ситуации доказать факт мошенничества практически невозможно — на документах стоят подписи клиента.

Александр Воронин, директор департамента потребительского кредитования Русфинанс Банка рассказывает: «Тренд на мошенничество при оформлении кредита на бытовую технику растет. Обычно к схеме привлекают сотрудников магазинов, которые оформляют ссуды на товар, используя фальшивые данные либо клиентов в сопровождении „перекупщиков“. Чаще всего выбирают товары, которые можно быстро продать — мобильные телефоны, ноутбуки. Чтобы предотвратить подобные ситуации, мы стараемся направлять в торговые точки своих сотрудников. За год выявлено 185 подобных заявок, ни одна из которых не была одобрена.»

Как это предотвратить: Не верьте людям, обещающим платить за вас кредит. Отсутствие договора на посредническую деятельность — первый признак, что к вам обратились мошенники. Не соглашайтесь на получение легких денег, так как придется отдавать гораздо больше. Лучше откажитесь от покупки, которую не готовы оплатить или найдите, у кого занять денег.

№ 5. Мошенники среди сотрудников кредитной организации

Увы, мошенничество с кредитами в банках встречается довольно часто. Здесь возможно не менее пяти схем. Иногда недобросовестные сотрудники организации содействуют преступникам или состоят с ними в сговоре, но чаще всего идут на хитрость: размещают объявления о «быстром кредите без справки о доходах». Как только человек обращается и отдает паспорт для заключения договора, аферисты на его имя оформляют несколько кредитов. Нередко требуют предварительно оплатить определенную сумму «за выпуск карты». Затем паспорт возвращают, ссылаясь на невозможность выдачи займа по весомой причине. Спустя некоторое время мошенники скрываются, а доверчивому клиенту от банков приходят письма о необходимости погашения просроченных кредитов, о которых он и не подозревал.

Как это предотвратить: Не обращайтесь к неизвестным частным лицам за помощью и не платите за услуги заранее. О паспорте уже упоминалось в первом пункте.

№ 6. «Черные брокеры»

Это третьи лица, готовые пойти на обман банка, чтобы получить вознаграждение за полученный человеком кредит. Они предлагают документы с ложной информацией о заемщике. Как правило, такой «брокер» способен подделать для клиента справку о доходах и даже подтвердить данные о несуществующем месте работы. Но подобные шутки заканчиваются плохо — служба безопасности банка быстро выявляет несоответствие, брокер исчезает, а заемщик портит себе кредитную историю и может впоследствии попасть под административное или уголовное делопроизводство.

За предыдущий год было зафиксировано несколько случаев «посредничества» при выдаче займов в Юникредит банке. Как рассказали руководители:

«Ипотечные брокеры, менеджеры автосалонов и другие партнеры зачастую „подтягивали“ профиль заемщика под стандарты банка или фальсифицировали часть документов.»

Как это предотвратить: Ведите честную «игру» с банками, чтобы не испортить свою кредитную историю и бегите от черных брокеров подальше.

№ 7. Новый жесткий метод мошенничества на отечественном рынке кредитования

В 2017 г. зафиксированы случаи, когда нелегальные фирмы обманным путем принуждали граждан одновременно с кредитным договором подписать документ о покупке-продаже недвижимости. Это подтвердили официальные представители пресс-службы ФНП. По их мнению, злоумышленники уповали на невнимательность людей, так как их жертвами обычно становились пенсионеры, нуждающиеся в деньгах (им проще подсунуть для подписи нужные бумаги). Преступники уже «засветились» в Москве, Подмосковье, Карелии, Хакасии, Смоленске, Свердловской области, Химках, Сочи. Количество пострадавших достигло до сотни. К сожалению, среди мошенников присутствуют не только нелегалы, но и микрофинансовые организации, которые входят в реестр ЦБ.

Злоумышленники действуют по схеме: размещают объявления о кредите на крупную сумму под минимальный процент. Когда человек обращается, ему дают на подпись множество документов, разобраться в которых без познаний в юридической сфере невозможно. При этом кредиторы торопят клиента, ссылаясь на время, и он быстро все подписывает. О том, что среди бумаг был договор о продаже квартиры, жертва узнает позже, — когда представители кредитора являются с требованием покинуть жилплощадь.

Виктор Климов, руководитель проекта ОНФ «За права заемщиков» поясняет, что: «После подобного шага у заемщика мало шансов доказать, что его обманули. Защитить жертву в такой ситуации практически невозможно — судьи опускают руки, так как человек лично подписал документы на продажу.»

Денис Герасимов, партнер адвокатского бюро RBL, рекомендует: «Пострадавшим гражданам следует подать иск о признании сделки по продаже жилья недействительной до того, как новоиспеченный собственник снимет его с кадастрового учета. Ссылаться при этом нужно на свой непрофессионализм. Несоответствие суммы по договору и фактической стоимости недвижимости послужит весомым аргументом.»

Как это предотвратить: Вычитывайте каждый документ, который вам дали на подпись. Если не понимаете, о чем там речь, обратитесь за помощью к юристу.

Как избежать риска стать жертвой мошенников

Мы рассмотрели лишь мизерную часть возможных способов мошенничества с кредитами. Чтобы не попадаться на уловки злоумышленников, важно не пренебрегать мерами безопасности, уделять внимание собственной финансовой грамотности и в любой ситуации быть крайне бдительным.

Перечислим 6 «золотых» правил, которые помогут избежать махинаций с кредитами:

- Проверьте рейтинг выбранной финансовой организации. Информацию можно получить от знакомых, посетителей, из интернета (отзывы, форумы, справочники). Если у кредитора нету сайта и офиса — уходите, так как у приличных компаний есть и то, и другое. Обратите внимание на способ связи — если контактных данных мало, не связывайтесь с этим кредитором.

- Не доверяйте свои документы даже близким людям и не разглашайте личные данные. Копии паспорта или удостоверений личности также не оставляйте в неизвестных организациях (кроме случаев, предусмотренных законодательством).

- Следите за документами, которые подписываете — оформление дополнительного займа по подложным договорам является уголовным преступлением.

- Если вам навязывают страхование при оформлении кредита, знайте, что согласно законодательству, у каждого клиента есть право отказаться от страховки без объяснения причин.

- В случае потери паспорта сразу подавайте заявление в органы ГУВМ МВД.

- Чтобы избежать «чужих» займов, контролируйте собственную кредитную историю. Например, периодически запрашивайте отчет с бюро кредитных историй или закажите услугу SMS-оповещения о любых изменениях — запрос личных данных, выдача кредита на ваше имя и др.

Повышенное внимание к личной конфиденциальной информации и подписываемым документам поможет избежать плачевных последствий от деятельности кредитных мошенников.

Александр Сагин, начальник юридического отдела ФНП предупреждает, что:

«Застраховаться от мошенников можно лишь одним способом — не спеша вычитывайте все бумаги, которые будете подписывать. А еще лучше, берите их для детального ознакомления домой. Если это не допустимо в данной организации, тогда попросту разворачивайтесь и уходите, поскольку честным кредиторам нечего скрывать. Когда требуется предоставить жилье в качестве залога, сначала проконсультируйтесь с квалифицированным специалистом, чтобы избежать роковой ошибки. При выявлении чужой подписи на кредитном договоре, оформленном на ваше имя, требуйте проведения почерковедческой экспертизы и записи с видеокамер наблюдения.»

Что делать тем, кто уже попался на уловки злоумышленников?

Человек, который стал объектом необоснованных претензий со стороны банка, может попытаться решить проблему в рамках законодательства. Главное — доказать, что он оказался жертвой мошенников, и деньги не получал (кредитный договор вступает в силу только после принятия средств). При этом нет смысла убеждать сотрудников финансовой организации в своей невиновности, лучше выполнить следующие действия:

Шаг 1. Потребовать у банка копию договора, чтобы ознакомиться с подписями лжезаемщика и предоставленными данными. Подтвердить непричастность клиента, на документы которого оформлен кредит, можно в случае использования недостоверной информации, а также при помощи графологической экспертизы. Этого достаточно, чтобы снять все обвинения.

Шаг 2. Написать на имя руководства банка претензию, указав объективную причину, подтверждающую невозможность получения вами кредита (потеря документов, отъезд, устаревшие данные).

Шаг 3. Обратиться в отделение милиции с заявлением о возбуждении дела по статье «Мошенничество», поскольку кредит оформлен злоумышленниками, а возмещения банк требует от вас.

Шаг 4. Если кредитор подал иск о возврате займа, надо подготовиться к судебному процессу и сопутствующим затратам. После признания виновности банка средства будут возмещены (включая моральный ущерб от вымогательств и звонков).

Юрист Александр Дондоков рекомендует потерпевшим от кредитного мошенничества: «Нужно тесно сотрудничать с правоохранительными органами и судом, обращаться к органам предварительного следствия и требовать изъятия у банка материалов, подтверждающих вашу невиновность (например, записи видеокамер)».

Как банки борются с мошенничеством

Известные финансовые организации вводят дополнительные схемы распознавания мошенничества при получении кредита, используя:

- системы скоринга;

- биометрические параметры;

- бюро кредитных историй;

- внешние источники информации;

- социальные сети.

Эти методы помогают на стадии оформления кредита значительно сузить круг подозрительных личностей. При выявлении злоумышленников данные передают в правоохранительные органы.

В МКБ для распознавания и предотвращения мошенничества внедрили антифрод-системы, задействовали операторов мобильной связи и намерены активно применять биометрию.

В Юникредит банке утверждают, что используют собственные схемы для выявления мошенничества и повышения качества работы партнеров-продавцов с целью защиты репутации банка.

Для борьбы с мошенничеством на национальном уровне банки объединяются в организацию «Национальный Хантер», где насчитывается уже более 50 участников. При оформлении займов они перенаправляют заявки для обработки на платформе Hunter. Программа сравнивает информацию, определяет недостоверные данные и совпадения с мошенническими схемами. Это уже помогло предотвратить попытки махинаций на сумму свыше 50 млрд. руб.

И главное — Росфинмониторинг предоставляет списки подозрительных заемщиков Центральному банку России, который передает их кредитным организациям. Все это дает надежду на то, что в будущем случаи мошенничества будут постепенно сокращаться.