На какой счет отнести обеспечительный платеж по договору аренды

The service you’ve requested couldn’t be identified

No matches have been found between requested website and protected IP address

If you are trying to visit this site, please try again later.

If you are a target website owner please make sure that:

— DNS A record points to the protected IP address for the requested website

— The DDoS protection and optimization service is active for the requested website

Protection and Acceleration by DDoS-Guard

Обеспечительный платеж — проводки в 1С 8.3 Бухгалтерия

По итогам исполнения контракта сумма обеспечения возвращается исполнителю:

- полностью — в случае успешного исполнения контракта;

- за вычетом санкций — в случае нарушения исполнителем обязательств по контракту.

БУ. Перечисленное обеспечение у исполнителя не признается расходом, т. к. подлежит возврату и учитывается в составе дебиторской задолженности (п. 2, 16 ПБУ 10/99) и на забалансовом счете.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

НУ. Перечисленное и возвращенное обеспечение не является соответственно расходом (п. 32 ст. 270 НК РФ) и доходом (п. 1 ст. 41 НК РФ).

Санкции, начисленные по контракту, отражаются в обычном порядке.

Обеспечительный платеж — проводки в 1С 8.3

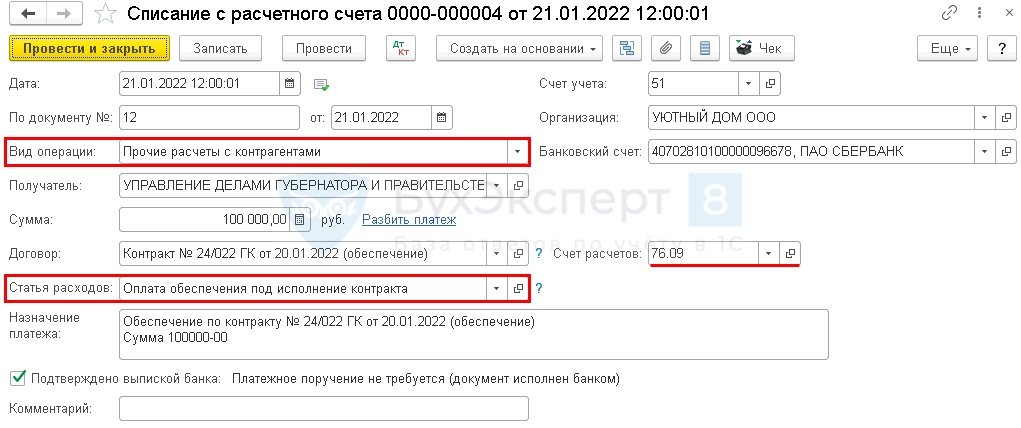

21 января Организация перечислила обеспечительный платеж по государственному контракту в размере 100 000 руб.

01 июня Заказчик вернул обеспечение в полном объеме на расчетный счет.

Перечисление обеспечительного платежа введите документом Списание с расчетного счета вид операции Прочие расчеты с контрагентами в разделе Банк — Банковские выписки .

В документе укажите:

- Договор — технический договор, по которому будут учитываться только расчеты по обеспечительному платежу:

- Вид договора — Прочее;

- Вид движения — Прочие платежи по текущим операциям.

Назначение платежа , а также реквизиты для перечисления в платежном поручении заполните согласно требованиям заказчика, указанным в контракте, закупочной документации.

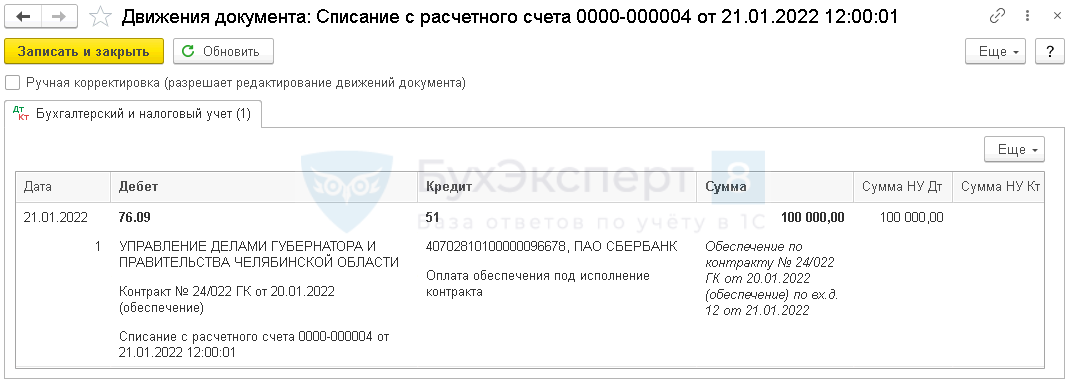

Проводки

Для отражения обеспечения за балансом сформируйте документ Операция, введенная вручную вид Операция в разделе Операции — Операции, введенные вручную .

- Дебет — 009.01 «Обеспечения обязательств и платежей выданные»;

- Субконто 1 — арендодатель, выбирается из справочника Контрагенты;

- Субконто 2 — договор, по которому был перечислен обеспечительный платеж, выбирается из справочника Договоры;

Если сдаете отчетность для банков, установите функциональность по учету обеспечений обязательств и платежей.

Проводки по возврату обеспечения исполнения контракта в 1С 8.3

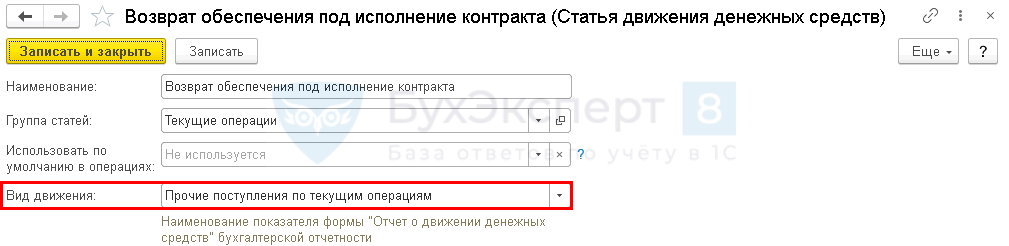

Возврат заказчиком суммы обеспечения оформите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк — Банковские выписки .

В документе укажите:

- Сумма — фактически возвращенная сумма обеспечения согласно выписке банка (в нашем примере возвращается вся сумма);

- Договор — договор, указанный при перечислении обеспечительного платежа;

- Счет расчетов — счет, на котором учтена дебиторская задолженность по обеспечению (в нашем примере — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»);

- Статья расходов — статья из справочника Статьи движения денежных средств:

- Вид движения — Прочие поступления по текущим операциям.

Проводки

Списание с забалансового счета суммы обеспечения отразите зеркальной проводкой по Кт счета 009.01 «Обеспечения обязательств и платежей выданные».

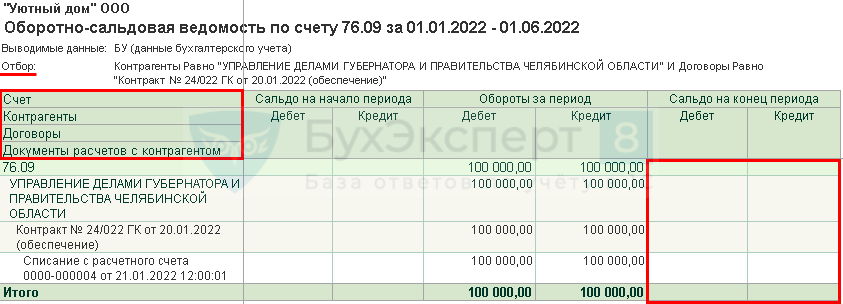

Проверьте расчеты по договору обеспечения в отчете Оборотно-сальдовая ведомость по счету 76.09 с полной аналитикой.

В разрезе договора и документа расчетов не должно быть сальдо на дату полного расчета.

См. также:

- Как создать счет-фактуру по обеспечительному платежу на счете 76.09?

- Поставщик перечисляет нам обеспечительный платеж, который мы обязаны ему вернуть. Облагается ли такой обеспечительный платеж НДС?

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Банковские выписки в 1С 8.3 БухгалтерияФормирование банковских выписок занимает немало времени у бухгалтера. 1С предусмотрела.

- Поступление и списание с расчетного счета в 1С 8.3 Бухгалтерия1С позволяет отражать хозяйственные операции с безналичными денежными средствами. При.

- Банковская гарантия в 1С 8.3 — проводки, учет и списаниеКонтрагенты могут прибегать к получению банковской гарантии по выполнению обязательств.

- Дебиторская и кредиторская задолженность в 1С 8.3 Бухгалтерия — как посмотреть, расшифроватьКонтроль дебиторской и кредиторской задолженности — одно из важных направлений.

Оцените публикацию

(5 оценок, среднее: 3,40 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеДобавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

ФСБУ 25/2018: обеспечительный платеж

Уже больше года как вступил в силу новый ФСБУ 25/2018 по учету аренды, тем не менее, вопросы остаются в тех областях, где стандарт не содержит прямых указаний. Одним из таких вопросов является трактовка обеспечительного платежа для расчета права пользования активом (далее — «ППА»). На практике мы видим множество различных формулировок в договорах аренды, а отсюда и различные их толкования. На что следует опереться, выстраивая свою позицию в отношении обеспечительного платежа, поговорим в данном материале.

Такое понятие как обеспечительный платеж (или депозит) в ФСБУ 25/2018 не встречается. Тем не менее порядок бухгалтерского учета обеспечительного платежа в отношении ФСБУ 25/2018 описан в рекомендациях Банка России. Описанный в нем порядок применим и к коммерческим организациям. В частности, в Разъяснениях Банка России по вопросам, связанным с применением Положения Банка России от 22.03.2018 N 635-П «О порядке отражения на счетах бухгалтерского учета договоров аренды некредитными финансовыми организациями», Банк России говорит, что при определении порядка бухгалтерского учета обеспечительных платежей по договорам аренды следует учитывать существенные условия договоров, определяющие правовую и экономическую сущность операций.

В случае если обеспечительный платеж по экономической сущности не является задатком, авансом и не предназначен для зачета в счет причитающихся арендатору платежей по договору, то указанный обеспечительный платеж по своему экономическому содержанию является прочими предоставленными средствами, размещаемыми на возвратной основе по договорам, отличным от договоров займа или банковского вклада. В обратной ситуации является арендной платой.

Таким образом, порядок бухгалтерского учета обеспечительного платежа определяется на основании условий договора аренды. Если договор аренды предусматривает зачет данного платежа в счет арендной платы, то такой обеспечительный платеж отражается арендатором в составе арендных платежей, включаемых в оценку обязательства по аренде.

Если обеспечительный платеж возвращается арендатору в полном объеме (при выполнении арендатором условий договора), то такой платеж отражается арендатором на счете учета расчетов (счет 76).

Если договор аренды определяет, что обеспечительный платеж может быть зачтен в счет арендной платы или возвращен арендатору, то организации на основании профессионального суждения необходимо отразить данный платеж либо в составе арендных платежей, включаемых в оценку обязательств по аренде, либо на счете 76.Данная позиция содержится и в МСФО. Если первый арендный платеж производится непосредственно в дату начала аренды, он также напрямую включается в первоначальную стоимость актива в форме права пользования на основании подп. (b) параграфа 24 МСФО (IFRS) 16.

Также следует обратить внимание на дату перечисления обеспечительного платежа, внесенного в счет будущей арендной платы.

Отражение обеспечительного платежа, внесенного в счет будущей арендной платы, зависит от того, когда он перечислен:

- на дату предоставления арендованного имущества или до такой даты — сумма включается в фактическую стоимость ППА (пп. «б» п. 13 ФСБУ 25/2018);

- после признания обязательства по аренде — уменьшает его величину (п. 18 ФСБУ 25/2018).

Содержание операции Дебет Кредит Первичный документ Обеспечительный платеж в счет будущей арендной платы, перечисленный на дату предоставления арендованного имущества или до этой даты Перечислен обеспечительный платеж по договору аренды (без НДС) 76 51 Выписка банка по расчетному счету Перечислен НДС в составе обеспечительного платежа 76-НДС 51 Выписка банка по расчетному счету Принят к вычету НДС с суммы обеспечительного платежа 68 76-НДС-о Счет-фактура Отражено обязательство по аренде 08-ППА 76 Договор аренды Обеспечительный платеж включен в стоимость ППА 08-ППА 76 Договор аренды, Акт приемки-передачи имущества в аренду, Бухгалтерская справка Принято к учету ППА 01-ППА 08-ППА Договор аренды, Акт о приеме-передаче имущества в аренду Сумма перечисленного обеспечительного платежа включена в состав обеспечений обязательств и платежей выданных 009 Бухгалтерская справка Обеспечительный платеж в счет будущей арендной платы, перечисленный после признания обязательства по аренде Перечислен обеспечительный платеж по договору аренды (без НДС) 76 51 Выписка банка по расчетному счету Перечислен НДС в составе обеспечительного платежа 76-НДС 51 Выписка банка по расчетному счету Принят к вычету НДС с суммы обеспечительного платежа 68 76-НДС-о Счет-фактура Сумма перечисленного обеспечительного платежа включена в состав обеспечений обязательств и платежей выданных 009 Бухгалтерская справка Обеспечительный платеж, который по условиям договора подлежит возврату, по нашему мнению, учитывается в составе дебиторской задолженности.

Ввиду существенности сумм обеспечительных платежей, которые представляют собой будущие арендные платежи, не включение их в стоимость ППА влечет существенное искажение данных бухгалтерского баланса и отчета о финансовых результатах.

Обеспечительный платеж в договоре аренды

Условие об обеспечительном платеже в договоре аренды – это пункт договора, где стороны прописывают сумму, вносимую арендатором в качестве обеспечения возможной в будущем компенсации за причиненный им вред имуществу арендодателя или неустойки за неисполнение других договоренностей (например, за задержку арендной платы). Расскажем, как прописать условие об обеспечительном платеже в договоре аренды, приведем пример, а также рассмотрим проводки по получению и перечислению обеспечительного платежа и иные моменты.

- Обеспечительный или гарантийный платеж в договоре аренды — что это

- Договор аренды с обеспечительным платежом: образец

- Пример условия об обеспечительном платеже в договоре аренды

Обеспечительный или гарантийный платеж в договоре аренды — что это

Договор аренды – это один из видов соглашений, в котором наиболее часто используется условие об обеспечительном платеже (ст. 381.1 ГК РФ). Связано это с тем, что в пользование арендатору зачастую поступает не только указанное в тексте договора помещение (площадь), но и находящиеся в нем предметы мебели, техника, коммуникации и т.д. Включив в текст соглашения условие об обеспечительной сумме, лицо, сдающее помещение, страхует себя от непредвиденных затрат на ремонт (восстановление) принадлежащего ему имущества, испорченного арендатором.

Таким образом, обеспечительный платеж — это сумма, которую арендатор передает арендодателю на случай нарушения условий договора: невнесения платежей, порчи имущества и пр.

Обеспечительный платеж может взиматься арендодателем как гарантия возмещения в следующих возможных в будущем ситуациях:

- порча имущества по вине арендатора,

- задержка арендной платы или ее части,

- погашение арендной платы за последний месяц (или иной период) перед завершением срока, на который заключен договор аренды.

Арендатор передает лицу, предоставившему ему помещение, обеспечительный платеж при подписании договора либо в иной срок, указанный сторонами в соглашении.

Когда наступают прописанные в тексте договора обстоятельства, обеспечительная сумма или ее часть изымается арендодателем, а арендатор должен пополнить ее до первоначально оговоренной величины.

Договор аренды с обеспечительным платежом: образец

Законодатель не устанавливает формулировку для внесения в текст арендного договора условия об обеспечительном платеже. Для того чтобы оно было изложено правильно, нужно учесть следующие моменты:

- Величина обеспечительной суммы и порядок ее увеличения или уменьшения.

- Порядок внесения взносов в обеспечительный платеж.

- Срок передачи гарантийной суммы арендодателю.

- Ситуации, при возникновении которых средства из обеспечения будут изыматься в счет покрытия убытков (затрат).

- Правила возврата суммы обеспечения арендатору.

Величина гарантийного платежа устанавливается по соглашению сторон, законодатель никак ее не регулирует. Например, если данная сумма используется для уплаты за последний месяц действия соглашения об аренде, то она обычно равна одному месячному арендному платежу.

Обеспечительный платеж может устанавливаться и в виде определенной фиксированной суммы.

Чем тщательнее в договоре прописано условие о гарантийном платеже, тем меньше вероятность возникновения споров и разногласий у сторон.

Пример условия об обеспечительном платеже в договоре аренды

пункт 4. Обеспечительный платеж

4.1. В качестве обеспечения исполнения обязательств по настоящему Договору Арендатор не позднее 3 банковских дней с момента подписания договора, перечисляет на расчетный счет Арендодателя обеспечительный платеж. Сумма обеспечительного платежа устанавливается в размере одной ежемесячной арендной платы, установленной п. 3.1 настоящего Договора.

Проценты или любого рода иные компенсации за предоставление обеспечительного платежа Арендатору не причитаются.

4.2. В случае надлежащего исполнения Арендатором условий настоящего Договора, сумма обеспечительного платежа зачисляется в счет арендной платы за последний месяц аренды по настоящему Договору.

4.3. Если Арендатор задерживает какие-либо из платежей, причитающихся по настоящему Договору, или иным образом причиняет убытки или ущерб Арендодателю, Арендодатель вправе удержать из обеспечительного платежа любые суммы, причитающиеся с Арендатора или просроченные Арендатором платежи.

4.4. При удержании обеспечительного платежа, Арендатору направляется письменное уведомление с приложением расчета удержанных сумм. В каждом случае такого удержания Арендатор, в течение 5 календарных дней с момента получения от Арендодателя уведомления об удержании, обязан восстановить обеспечительный платеж до равного сумме ежемесячной арендной платы на дату восстановления обеспечительного платежа.

4.5. При повышении размера арендной платы, сумма обеспечительного платежа увеличивается пропорционально увеличению суммы арендной платы. Арендатор обязуется перечислить на расчетный счет Арендодателя разницу между первоначальной суммой и измененной суммой обеспечительного платежа в течение 3 (трех) банковских дней с даты изменения размера арендной платы.

Возврат обеспечительного платежа по договору аренды

Если договорные условия арендатором нарушены не были, обеспечительный платеж при расторжении договора аренды ему возвращается, при условии, что иное не предусмотрено сторонами соглашения (ч. 2 ст. 381.1 ГК РФ).

В отношении возврата суммы гарантийного платежа в тексте договора могут быть прописаны следующие условия:

- Денежное обеспечение идет в счет погашения платы за последний месяц договора аренды.

- Обеспечение по завершении соглашения об аренде подлежит возврату в пользу арендатора в установленный договором срок.

Если обязанность возврата или зачета обеспечительной суммы в счет последнего месяца аренды договором не установлена, применяется положение ч. 2 ст. 381.1 ГК РФ, обязывающее арендодателю вернуть указанную сумму арендатору. При этом срок возврата не может превышать 7 дней с момента предъявления арендатором письменного требования к арендодателю о возврате суммы обеспечения (ч. 2 ст. 314 ГК РФ).

Еще один нюанс, который должен учитываться при определении условий возврата (невозврата) — это налогообложение.

Если обеспечительный платеж возвращается арендатору, то эта операция не несет никаких налоговых последствий. Но если арендодатель оставляет эту сумму у себя (в качестве штрафа, арендной платы и т.д.), он должен учесть ее как свой доход, а соответственно и уплатить с нее налог.

Обеспечительный платеж по договору аренды: проводки

В случае, когда договор аренды с обеспечительным платежом заключается между юридическими лицами, он будет отражаться в бухгалтерии обеих сторон:

- На счете 76, до момента возврата или зачета платежа, как кредиторская (у арендодателя) или дебиторская задолженность (у арендатора).

- Одновременно обеспечительную сумму следует учесть на забалансовом счете: у арендодателя это счет 008 «Обеспечения полученные», у арендатора — счет 009 «Обеспечения выданные». При возврате суммы арендатору, или ее зачете она списывается с забалансовых счетов.

Рекомендуем полезный материал от «КонсультантПлюс» об учете обеспечительного платежа по договору аренды. Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Перечисление/возврат обеспечительного платежа и его удержание арендодателем оформляется у арендатора следующими проводками:

Перечислена сумма обеспечения арендодателю

По окончании срока договора сумма обеспечения возвращена арендатору

Зачет обеспечения в счет арендной платы:

Стоимость аренды за текущий месяц

Обеспечительный платеж зачтен в счет аренды

Арендодатель удержал штраф за нарушение арендатором условий договора

Когда заключается договор аренды нежилого помещения, обеспечительный платеж может предусматриваться одним из его пунктов. Обеспечительный платеж – это «гарантийная» сумма, выраженная в денежном виде, которую одна из сторон договора перечисляет другой, и которая изымается в случае нарушения договорных условий или наступления определенных обстоятельств.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Автор статьи

Специализация: Гражданское право — работа с недвижимостью. договорная работа, наследственное право, банкротство.

Окончила в 2005 г. Тверской государственный университет, юридический факультет, специальность-юриспруденция.

Юрист в сфере недвижимости:составление договоров, регистрация в Росреестре прав и сделок,оформление наследственных прав,

сопровождение сделок с недвижимым имуществом,судебный опыт по делам,связанным с признанием прав на недвижимость.

Имеется опыт работы помощником арбитражного управляющего.