Как платить налоги из-за границы. Важная инструкция для тех, кто уехал

Пандемия коронавируса в корне изменила взаимоотношения между сотрудниками и работодателями, приучив многих из нас к дистанционной работе. А события прошедшего, 2022 года и геополитическая нестабильность лишь усилили тренд, начавшийся в 2020–2021 годах. Сегодня многие люди продолжают работать на российские компании на удаленке, при этом фактически живут за границей. В этом случае при длительном пребывании за рубежом они рискуют лишиться статуса налогового резидента. Рассказываем, чем это грозит и как невольно не стать нарушителем налогового законодательства.

- Кто такой налоговый резидент и нерезидент?

- В чем отличие резидента от нерезидента?

- Когда человек перестает быть налоговым резидентом?

- Как налоговая узнает, что я нерезидент?

- Как платить налоги нерезиденту?

Кто такие налоговый резидент и нерезидент?

Налоговый кодекс России делит налогоплательщиков на две категории:

Налоговые резиденты — это, согласно действующему законодательству, лица, которые фактически находятся на территории страны не менее 183 дней в течение 12 месяцев подряд. Исключение при несоблюдении этих условий делается лишь для некоторых категорий граждан. Например, военнослужащих, проходящих службу за границей, а также государственных чиновников и дипломатов, командированных на работу в другие страны.

Фото: Владислав Шатило / РБК

Налоговый нерезидент — это статус, который присваивается налогоплательщику в случае, если человек находится за пределами территории России более 183 дней в течение 12 месяцев подряд. Причем нерезидентами становятся все лица вне зависимости от их гражданства, а также формального места прописки.

В чем отличие резидента от нерезидента?

Основное отличие резидента и нерезидента сводится к размеру ставки налога на доходы физического лица. Если для резидентов она составляет 13% при общей сумме годовых доходов менее 5 млн руб. и 15% при годовых доходах свыше этой суммы, то для нерезидентов ставка НДФЛ значительно выше и составляет 30% вне зависимости от суммы годового дохода. Нерезиденты также лишаются возможности оформления имущественного налогового вычета.

Фото: Tomohiro Ohsumi / Getty Images for NEC Corporation

Впрочем, повышение налоговой ставки для физического лица в случае получения статуса нерезидента не распространяется на доходы, полученные в качестве дивидендов и процентов по вкладам. Кроме того, нужно учесть важный нюанс, что оплата повышенного налога производится только с доходов, полученных на территории России.

А вот для резидентов ситуация обратная. Они обязаны платить налоги со всех доходов — как полученных на территории России, так и за ее пределами у иностранных работодателей.

Когда человек перестает быть налоговым резидентом?

Основанием для смены налогового статуса на нерезидента считается срок пребывания за рубежом свыше 183 дней в течение 12 месяцев подряд. Однако речь может идти не только о неразрывном сроке пребывания за границей, но также и об отсутствии в стране краткосрочных периодов, которые суммарно превышают предусмотренный налоговым законодательством срок.

Фото: Shutterstock

Срок пребывания за границей, даже если он прерывался, проще всего рассчитать по пограничным штампам в паспорте

Поэтому, чтобы соблюсти все условия для сохранения налогового резидентства или не упустить момент смены статуса, необходимо верно рассчитать срок нахождения в стране и пребывания за ее пределами.

Для этого важно учесть следующие нюансы.

- Срок пребывания в России отсчитывается со дня въезда в страну по день выезда включительно. Для точного расчета суммарного срока пребывания за рубежом лучше воспользоваться штампами в паспорте, в которых фиксируются точные даты.

- Под 12 месяцами подряд в законе подразумевается не календарный год, а 12 любых месяцев с момента выезда за рубеж. Так что если вы покинули территорию РФ, например, в сентябре или октябре, то суммарное количество дней, проведенных за ее пределами, необходимо рассчитывать в период по сентябрь или октябрь следующего года.

- Поездки за границу для лечения или обучения на срок менее шести месяцев не считаются прерыванием пребывания в стране и не суммируются с периодами во время расчета статуса резидентства/нерезидентства.

- Статус налогового резидента/нерезидента может пересматриваться ежегодно. Его определяют на каждую дату выплаты дохода, отсчитывая те самые 183 дня в предыдущих 12 месяцах.

Как налоговая узнает, что я нерезидент?

О смене статуса резидента на нерезидента в налоговые органы могут сообщить представители вашего работодателя, если они уведомлены о вашем отъезде за границу. Если же работодатель изначально сотрудничает с вами в формате удаленки и не отслеживает ваше местонахождение, то о смене налогового статуса необходимо сообщить работодателю или в налоговые органы самостоятельно. Физические лица признаются нерезидентами после подачи соответствующего заявления в Федеральную налоговую службу.

Фото: Christopher Furlong / Getty Images

В новых реалиях не все сотрудники компаний проходят очное собеседование и изначально сотрудничают с работодателями в формате удаленки. В этом случае необходимо самостоятельно сообщить работодателю или в налоговые органы о смене налогового статуса

В случае неуведомления налоговых органов о смене статуса нерезидента может грозить административный штраф по ст. 119 Налогового кодекса РФ. Эта статья в первую очередь предусматривает ответственность, если налогоплательщики не подают в ФНС декларацию 3-НДФЛ, однако за укрытие фактов (в том числе о резидентстве) во время подачи декларации также могут привлечь к административной ответственности. В этом случае придется выплачивать штраф в несколько процентов от невыплаченного налога за каждый месяц, а также недоимку, которую могут взыскивать с пенями. Причем пени могут составить до 20% от недоимки либо до 40%, если удастся доказать умысел правонарушения.

Кроме того, согласно ст. 82 Налогового кодекса, налоговый контроль может проводиться не только должностными лицами налоговых органов, но и другими ведомствами. В частности, таможенными органами, органами внутренних дел, следственными органами и органами управления государственными внебюджетными фондами РФ. Контроль может осуществляться ими «в порядке, определяемом по соглашению между ними», они «информируют друг друга об имеющихся у них материалах о нарушениях законодательства о налогах и сборах и налоговых преступлениях».

Проще говоря, сейчас ФНС может узнать о том, что вы потеряли статус налогового резидента не только из деклараций, поданных вашим работодателем, но также и при помощи запросов в пограничную службу ФСБ и другие органы. Кроме того, основанием может послужить уведомление об открытии физлицом счета в заграничном банке, а также операции по переводу денег между своими счетами, в том числе и в зарубежные банки.

Как платить налоги нерезиденту?

Фото: Shutterstock

Заявление об изменении налогового статуса можно подать не только через работодателя, но и самостоятельно

После смены статуса налогового резидента со всех доходов, полученных в России с начала года, необходимо доплатить в бюджет разницу НДФЛ в 17%. Проще всего сделать это, уведомив работодателя, после чего он сделает перерасчет подоходного налога по ставке 30%. Невыплаченные проценты за каждый месяц с начала года по закону должны удерживаться из последующих заработных плат. Однако сумма ежемесячного удержания не должна превышать 20% от общего размера зарплаты.

Причем если работодатель до конца года не успеет перечислить всю сумму невыплаченных налогов, то он должен обязательно уведомить об этом вас и ФНС до 1 марта следующего года. После этого инспекция направит вам уведомление, по которому надо будет оплатить долги по НДФЛ до 1 декабря текущего года.

Кто такой налоговый резидент

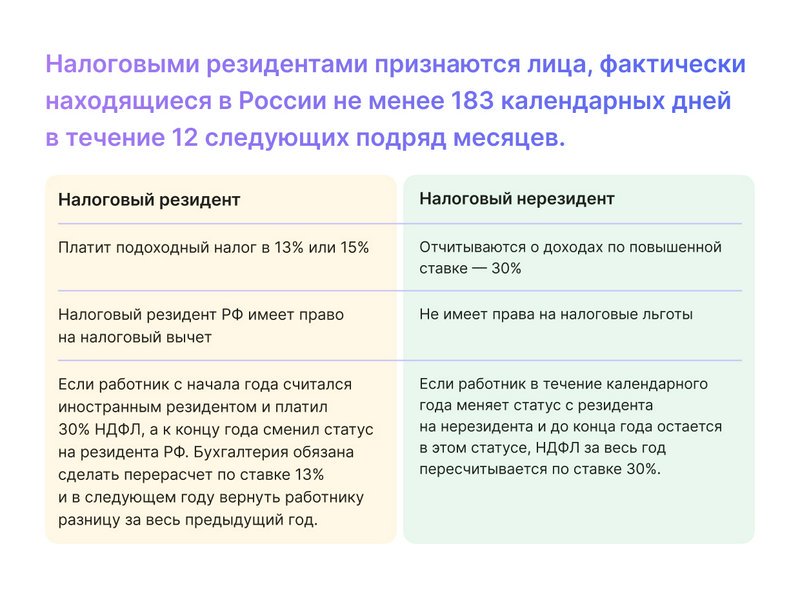

Налоговыми резидентами признаются лица, фактически находящиеся в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

При этом 12 месяцев — не обязательно календарный год с 1 января по 31 декабря. Расчетный период может начаться в одном году, а закончиться в другом. Главное, чтобы не был пропущен ни один месяц, и все они шли подряд друг за другом.

А вот 183 дня могут быть с пробелами: в течение 12 месяцев можно выезжать за пределы России, но суммарное количество дней внутри страны должно быть не менее 183.

Налоговый резидент РФ

- транспортные билеты с датами въезда и выезда из России;

- документы на пересечение границы;

- справка с места работы;

- путевые листы;

- договоры с лечебными учреждениями;

- договоры на обучение и т.п.

Льготные категории для расчета статуса резидента

В общих правилах есть послабление для тех, кто по уважительным причинам ненадолго уехал, например, лечиться или учиться. Сюда же входит работа на морских месторождениях углеводородного сырья. Если срок пребывания за рубежом менее 6 месяцев, то считается, что человек не покидал Россию.

Есть еще две льготные группы: российские военнослужащие за границей и госслужащие в зарубежных командировках. Они остаются налоговыми резидентами РФ вне зависимости от срока пребывания в России.

Зачем нужен статус налогового резидента и на что он влияет

Термин «налоговое резидентство» используется для определения того, в каком размере вы платите НДФЛ и имеете ли право на налоговые льготы.

Налогообложение доходов

В нашей стране налоговые резиденты — физические лица платят НДФЛ по ставке 13% (или 15% при превышении лимита в 5 млн рублей). Налоговые нерезиденты отчитываются о доходах по повышенной ставке — 30%, о полученных дивидендах — по ставке 15%.

В НДФЛка.ру обратился клиент. В феврале 2022 года Иван С. продал квартиру в Москве, и до конца года улетел за границу. Какой налог он должен заплатить, так как срок уплаты не позднее 15 июля 2023 года, а подачи декларации — не позднее 30 апреля?

Налоговый эксперт проверил документы пришел к следующему выводу. Несмотря на то, что на момент продажи квартиры Иван являлся резидентом РФ, окончательный статус определяется по итогу 2022 года. А на конец года Иван находился вне территории России более 183 дней и утратил статус «налоговый резидент». Документы на пересечение границы подтверждают, сколько времени он отсутствовал в стране.

Это значит, что в 2023 году Ивану следует отчитаться перед ИФНС и уплатить налог по ставке 30%. Нерезидент не вправе применить налоговые вычеты и принять к расходам стоимость покупки квартиры.

Таким образом, гражданин Российской Федерации вынужден будет заплатить НДФЛ по повышенной ставке и с полной стоимости проданной недвижимости.

Получение налоговых вычетов

Налоговый резидент РФ имеет право на налоговый вычет, то есть на частичный возврат расходов на покупку жилья, при оплате лечения, обучения и прочих социально значимых действиях. У иностранного резидента такого права нет.

В онлайн-сервис НДФЛка.ру поступил вопрос от нашего постоянного подписчика: как получить имущественный вычет при покупке квартиры.

Налоговый эксперт изучил документы и обстоятельства. В начале 2022 года Анатолий купил квартиру в Москве и уехал на работу в один из европейских филиалов. Через год вернулся в Россию.

Ответ был следующий: до тех пор, пока Анатолий не получит статус налогового резидента и не подтвердит это соответствующими документами, у него не будет права на имущественный вычет за покупку квартиры. А случится это не ранее чем через 183 дня после возвращения в Россию.

Расчет зарплатных налогов

Работодатель ежемесячно удерживает НДФЛ. И если работник в течение календарного года меняет статус с резидента на нерезидента и до конца года остается в этом статусе, НДФЛ за весь год пересчитывается по ставке 30%.

То же самое происходит, если работник с начала года считался иностранным резидентом и платил 30% НДФЛ, а к концу года сменил статус на резидента РФ. Бухгалтерия обязана сделать перерасчет по ставке 13% и в следующем году вернуть работнику разницу за весь предыдущий год.

В чем отличие гражданина от резидента

Налоговый резидент и гражданин России — это не одно и то же, так как статус резидентства не зависит от гражданства. Если гражданин РФ находится на родине менее 183 дней, он перестает быть резидентом. А иностранец, приехав к нам более чем на 183 дня, становится резидентом РФ со всеми правами.

Итак, гражданин России может быть налоговым нерезидентом и платить 30% налога, а иностранец, наоборот, может стать налоговым резидентом РФ и платить 13 или 15%.

Наличие Российского гражданства можно удостоверить такими документами как:

- паспорт гражданина РФ, в том числе заграничный паспорт;

- дипломатический паспорт;

- служебный паспорт;

- паспорт моряка (удостоверение личности моряка);

- удостоверение личности военнослужащего;

- свидетельство о рождении, в котором отражены данные о гражданстве одного из родителей;

- свидетельство о рождении с отметкой, подтверждающей наличие гражданства.

Подводим итоги:

- Статус налогового резидента РФ влияет на размер ставки НДФЛ и дает право на налоговые вычеты.

- Налоговый резидент страны и гражданин страны — не одно и то же.

- Документ, подтверждающий статус налогового резидента РФ можно получить в ИФНС.

- В связи с изменением статуса резидентства возникает много трудностей с расчетом налогов и получением налоговых вычетов. Мы рекомендуем обращаться за помощью к профессиональным консультантам.

Налоговое резидентство: памятка для работников и работодателей

Совсем скоро определится статус налогового резидентства сотен тысяч уехавших из страны россиян. И если резидентами они быть перестали, придется доплачивать налоги в бюджет. Чтобы не запутаться, попросили юристов объяснить, как считать дни, какие последствия наступают из-за потери статуса резидента, и рассказали, за чем и как должны следить бухгалтеры российских компаний, а главное, кто будет оплачивать штрафы, если работник не сообщил своей компании об отъезде.

Что такое налоговое резидентство?

Статус, который накладывает на физическое или юридическое лицо обязательства платить налоги в стране, где оно налоговый резидент. Налоговый резидент России должен платить налоги в бюджет РФ, налоговый резидент Германии — в бюджет Германии.

Кто признается налоговым резидентом России?

Статус налогового резидента никак не связан с гражданством человека. На него не влияют ни место рождения, ни место жительства в РФ, ни факт постоянной регистрации, отмечает Светлана Розова из S&K Вертикаль S&K Вертикаль Федеральный рейтинг. группа Банкротство (споры mid market) группа Арбитражное судопроизводство (крупные коммерческие споры: high market) группа Разрешение споров в судах общей юрисдикции группа Семейное и наследственное право группа Трудовое и миграционное право группа Частный капитал 3 место По выручке на юриста 5 место По выручке 22 место По количеству юристов × То есть налоговыми резидентами могут быть как граждане РФ, так и иностранные граждане и даже лица без гражданства.

В Налоговом кодексе правило для признания человека налоговым резидентом очень простое. Физическое лицо признается налоговым резидентом РФ, если оно находится в стране не менее 183 календарных дней в течение 12 календарных месяцев подряд (ст. 207 НК).

Согласно российскому налоговому законодательству, по общему правилу статус резидента определяется окончательно по итогам календарного года — налогового периода по НДФЛ. Это еще в 2015 году подтвердил Конституционный суд.

Почему важно знать, где ты резидент?

От этого зависит размер налогов, которые нужно заплатить. Так, для налоговых резидентов РФ ставка по НДФЛ составляет 13–15%, а для нерезидентов — сразу 30%. Это касается как трудовых доходов, так и всех остальных, например от продажи квартир, машин и другого имущества.

Как посчитать срок для определения резидентства РФ?

На этой карточке простые ответы заканчиваются.

Время пребывания исчисляется как сумма всех календарных дней, проведенных на территории России, в течение непрерывного 12-месячного периода. Например, если дата выплаты зарплаты работнику — 1 декабря 2022 года, то расчетный период для определения резидентства будет с 1 декабря 2021-го по 30 ноября 2022 года.

И если, например, человек уехал из России сразу после начала военных действий на территории Украины 24 февраля, по итогам 2022 года он перестанет быть налоговым резидентом РФ.

Иногда возникает путаница, поскольку в НК есть и другая норма: налоговое резидентство исходя из 183 дней в течение 12 месяцев подряд. Но это положение — для налоговых агентов, то есть, грубо говоря, для вашей бухгалтерии, комментирует старший партнер Пепеляев Групп Пепеляев Групп Федеральный рейтинг. группа Банкротство (реструктуризация и консультирование) группа ВЭД/Таможенное право и валютное регулирование (валютное регулирование) группа ВЭД/Таможенное право и валютное регулирование (таможенное право) группа Интеллектуальная собственность (консультирование) группа Интеллектуальная собственность (регистрация) группа Комплаенс группа Налоговое консультирование и споры (консультирование) группа Налоговое консультирование и споры (споры) группа Природные ресурсы/Энергетика группа Трудовое и миграционное право группа Цифровая экономика группа Экологическое право группа Антимонопольное право группа Арбитражное судопроизводство (крупные коммерческие споры: high market) группа Банкротство (споры mid market) группа Интеллектуальная собственность (защита прав и судебные споры) группа Корпоративное право/Слияния и поглощения (high market) группа Недвижимость, земля, строительство (консультирование) группа ТМТ (телекоммуникации, медиа и технологии) группа Фармацевтика и здравоохранение (фармацевтика) группа Финансовое/Банковское право группа Защита персональных данных группа Разрешение споров в судах общей юрисдикции группа Семейное и наследственное право × Рустем Ахметшин. Потому что работодатель, выплачивая зарплату, скажем, в феврале, еще не знает, будет ли работник налоговым резидентом по итогам года. Поэтому он удерживает налог с этой зарплаты, исходя из такого правила. Позже, по итогам года, налог может быть пересчитан в ту или другую сторону.

Коллеги из «Тинькофф Журнала» сделали удобный калькулятор, который поможет определить, останется ли налогоплательщик по итогам этого года налоговым резидентом РФ.

Когда дни для определения резидентства не считаются?

Для некоторых категорий граждан в законе есть исключения. Так, не теряют статус налогового резидента военнослужащие и работники посольств и консульств в случае длительных заграничных командировок.

Еще время пребывания за границей не учитывается для тех людей, которые уезжают на краткосрочное — до шести месяцев — лечение, обучение или работают на морских месторождениях углеводородного сырья (ч. 2 ст. 207 НК).

Кроме того, дни приезда и отъезда считаются в срок пребывания на территории России для статуса налогового резидента. На это в своем письме указывал Минфин в феврале.

Как действовать работодателю, чей сотрудник уехал?

Вернемся к примеру человека, который уехал из России после начала специальной военной операции. Если все это время он продолжал получать зарплату у российского работодателя, то по итогам года, в котором он утратил статус налогового резидента, работодателю придется «удержать» нужную сумму НДФЛ в виде разницы между суммой налога в 13–15% и 30%. Общая сумма удержания не должна превышать 50% от выплачиваемого дохода, подчеркивает юрист TAXOLOGY TAXOLOGY Федеральный рейтинг. группа Налоговое консультирование и споры (споры) группа Налоговое консультирование и споры (консультирование) группа ВЭД/Таможенное право и валютное регулирование (таможенное право) группа Ритейл, FMCG, общественное питание группа Цифровая экономика × Наталья Ветчинкина.

Если налоговый агент не смог «доудержать» налог, то сообщает налоговому органу и налогоплательщику о невозможности это сделать. Такое сообщение направляется в инспекцию не позднее 1 марта следующего года, то есть в нашем случае 2023-го. Форма сообщения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога, а также порядок его представления утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@, подсказывает Ветчинкина.

После этого сотрудник-нерезидент самостоятельно обязан доплатить разницу. Подать декларацию 3-НДФЛ и уплатить налог можно удаленно через личный кабинет налогоплательщика на сайте ФНС, напоминает юрист МЭФ LEGAL МЭФ LEGAL Федеральный рейтинг. группа Налоговое консультирование и споры (консультирование) группа Налоговое консультирование и споры (споры) группа Антимонопольное право группа Арбитражное судопроизводство (крупные коммерческие споры: high market) 19 место По выручке Профайл компании × Андрей Чугунов.

Ахметшин же считает, что по этому вопросу «есть недопонимание». По НК выполнение трудовых обязанностей за пределами территории России не облагается НДФЛ вовсе: такой доход не считается полученным в РФ. Есть разъяснения Минфина, что место выполнения трудовых функций определяется так, как написано в трудовом договоре. Но в законе такой отсылки нет, объясняет юрист. Если работодатель продолжает удерживать налог по ставке 13–15%, несмотря на продолжительный отъезд сотрудника, то в таком случае он, наоборот, переплачивает налог.

«Поэтому вряд ли можно ожидать претензий налоговых органов по этому поводу», — считает Ахметшин. А работник может обратиться по итогам года в инспекцию и попросить вернуть ему сумму переплаченного налога.

Кто уплатит штраф за недоплаченный налог?

Если работодатель не пересчитает налог и не уведомит налоговый орган, то по ст. 123 НК ему грозит штраф в 20% от суммы, которую надо удержать или перечислить. Такое наказание применяется в отношении юридического лица, а самому работнику ничего не грозит, отмечает Розова.

Советник практики трудового права ALUMNI Partners ALUMNI Partners Федеральный рейтинг. группа Антимонопольное право группа Банкротство (реструктуризация и консультирование) группа ВЭД/Таможенное право и валютное регулирование (таможенное право) группа Интеллектуальная собственность (консультирование) группа Интеллектуальная собственность (регистрация) группа Корпоративное право/Слияния и поглощения (high market) группа Недвижимость, земля, строительство (консультирование) группа Ритейл, FMCG, общественное питание группа ТМТ (телекоммуникации, медиа и технологии) группа Трудовое и миграционное право группа Фармацевтика и здравоохранение (фармацевтика) группа Цифровая экономика группа Арбитражное судопроизводство (крупные коммерческие споры: high market) группа ВЭД/Таможенное право и валютное регулирование (валютное регулирование) группа ГЧП/Инфраструктурные проекты группа Защита персональных данных группа Интеллектуальная собственность (защита прав и судебные споры) группа Комплаенс группа Международный арбитраж группа Налоговое консультирование и споры (консультирование) группа Природные ресурсы/Энергетика группа Санкционное право группа Финансовое/Банковское право группа Международные судебные разбирательства Профайл компании × Юрий Иванов подтверждает: наложенный на работодателя штраф нельзя «переложить» на сотрудника. «Суды в настоящий момент стоят на позиции, что уплата юридическим лицом штрафа за нарушение законодательства, в том числе налогового, не возлагает материальную ответственность на работника», — объясняет эксперт.

Розова также предупреждает: если при проверке выяснится, что неправильное удержание налогов происходило в личных интересах гендиректора фирмы, то есть риск привлечения к уголовной ответственности по ст. 199.1 УК.

Самозанятый-нерезидент: какой будет налог?

Налоговый нерезидент РФ может уплачивать налог по ставкам 4 или 6% со своего дохода в качестве самозанятого, рассказывает Чугунов. Однако в отношении доходов от источников в РФ, которые не покрываются льготным налогообложением в рамках режима самозанятых, например зарплата или доход от продажи недвижимости, должна применяться ставка 30%.

Возможность применения самозанятым специального налогового режима НПД не ставится в зависимость от наличия или отсутствия у него статуса налогового резидента России.

Хати Абдурахманова, юрист налоговой практики VEGAS LEX VEGAS LEX Федеральный рейтинг. группа Корпоративное право/Слияния и поглощения (mid market) группа Страховое право группа Антимонопольное право группа Арбитражное судопроизводство (крупные коммерческие споры: high market) группа Комплаенс группа Налоговое консультирование и споры (консультирование) группа Недвижимость, земля, строительство (консультирование) группа Природные ресурсы/Энергетика группа Разрешение споров в судах общей юрисдикции группа Экологическое право группа Банкротство (споры high market) группа Интеллектуальная собственность (консультирование) группа Санкционное право Профайл компании ×

Ветчинкина предупреждает: налог на профессиональный доход, уплачиваемый самозанятыми, недоступен для гражданско-правовых договоров с организацией, которая была работодателем налогоплательщика меньше двух лет назад. В таком случае налоговый агент — сама компания — также должна перечислять НДФЛ, то есть 13–15% для резидентов или 30% для нерезидентов.

Ахметшин подтверждает: самозанятые, выехавшие за рубеж, могут уплачивать налоги по-прежнему.

К таким предпринимателем могут возникнуть вопросы у налоговых органов по месту реальной деятельности — в стране, где они фактически ведут свою деятельность. Потому что предпринимательская деятельность по общему правилу влечет взимание налога там, где она фактически ведется.

Как налоговая ищет нерезидентов?

Налоговые органы, безусловно, принимают меры, чтобы выявить налоговые нарушения во время проверок, и в рассматриваемой ситуации, предупреждает советник налоговой практики ALUMNI Partners ALUMNI Partners Федеральный рейтинг. группа Антимонопольное право группа Банкротство (реструктуризация и консультирование) группа ВЭД/Таможенное право и валютное регулирование (таможенное право) группа Интеллектуальная собственность (консультирование) группа Интеллектуальная собственность (регистрация) группа Корпоративное право/Слияния и поглощения (high market) группа Недвижимость, земля, строительство (консультирование) группа Ритейл, FMCG, общественное питание группа ТМТ (телекоммуникации, медиа и технологии) группа Трудовое и миграционное право группа Фармацевтика и здравоохранение (фармацевтика) группа Цифровая экономика группа Арбитражное судопроизводство (крупные коммерческие споры: high market) группа ВЭД/Таможенное право и валютное регулирование (валютное регулирование) группа ГЧП/Инфраструктурные проекты группа Защита персональных данных группа Интеллектуальная собственность (защита прав и судебные споры) группа Комплаенс группа Международный арбитраж группа Налоговое консультирование и споры (консультирование) группа Природные ресурсы/Энергетика группа Санкционное право группа Финансовое/Банковское право группа Международные судебные разбирательства Профайл компании × Сергей Лихачев. Есть разные способы:

✔ с помощью данных от погранслужбы о пересечении границы;

✔ через информацию об IP-адресах, с которых работник связывался с работодателем;

✔ после изучения документов работодателя по учету рабочего времени, посещения офиса;

✔ через допросы сотрудников работодателя.

По мнению Абдурахмановой, для обнаружения нерезидентов налоговики могут использовать и другую информацию, например об открытых счетах в иностранных банках.

Опрошенные эксперты полагают, что налоговые органы на фоне «исключительных масштабов эмиграции» вскоре могут проявить «повышенный интерес» к доходам удаленщиков. По мнению Чугунова, об этом свидетельствует проект закона, разработанный Минфином и направленный на обложение НДФЛ выплат по дистанционным трудовым договорам, заключенным с российскими организациями, в адрес налоговых нерезидентов РФ.

Усиления контроля ожидает и Ветчинкина. Но сейчас сложно сказать, насколько внимательно налоговые органы отслеживают эти факты. «Поскольку окончательный статус физлица определяется по итогам календарного года, полагаем, что потенциальные споры возникнут уже в следующем году», — предупреждает юрист.

Когда меняется статус нерезидента на резидента

Дата публикации 25.08.2022

Использован релиз 3.1.23

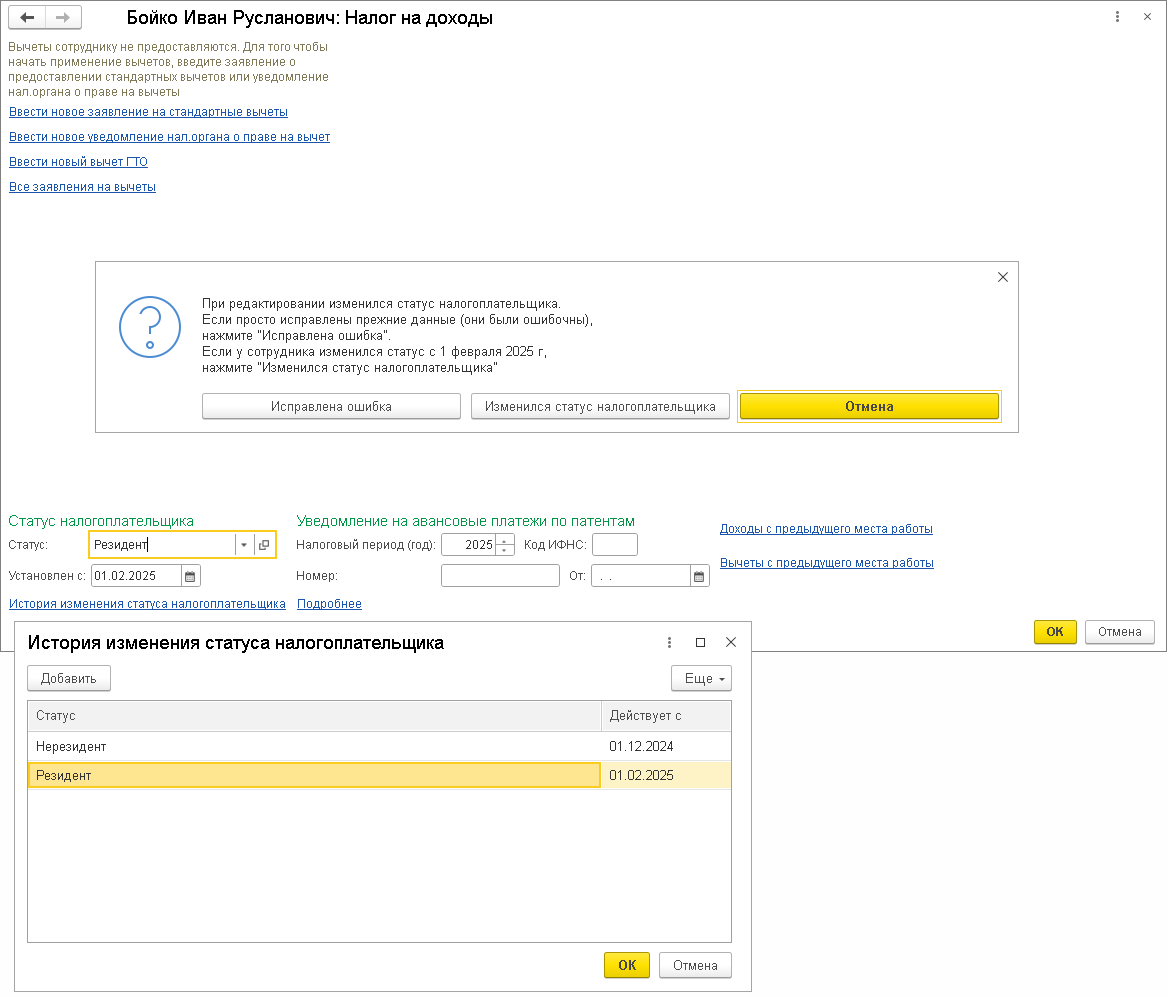

Статус физического лица может меняться в течение налогового периода.

Налоговый статус сотрудника указывается в форме «Налог на доходы», вызываемой из справочника «Сотрудники» (раздел Кадры – Сотрудники – ссылка «Налог на доходы»). Если физическое лицо не является сотрудником организации, то статус указывается в форме «Налог на доходы», вызываемой из справочника «Физические лица» (раздел Кадры – Физические лица).

В разделе «Статус налогоплательщика» (рис. 1):

- в поле «Статус» выберите необходимый статус из списка значений;

- в поле «Установлен с» укажите дату налогового периода, с которой действует выбранный статус;

- при нажатии на кнопку «ОК» программа выдаст сообщение, что изменился статус налогоплательщика, в котором нужно выбрать причину изменения. Нажмите кнопку «Изменился статус налогоплательщика»;

- посмотреть историю изменения статуса налогоплательщика можно по одноименной ссылке.

Смотрите также

Подпишитесь на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;