Индивидуальный предприниматель – НДС

Предприниматель – это такой правовой статус, при котором обычные граждане вправе вести коммерческую деятельность с целью извлечения прибыли. Зачастую у бизнесменов возникает вопрос: Может ли работать ИП без НДС? Если нет, какие последствия влечет обязанность по начислению и уплате этого налога? Рассмотрим далее нормативные особенности.

Индивидуальный предприниматель – НДС

В соответствии с п. 1 стат. 163 НК индивидуальный предприниматель является плательщиком НДС наравне с обычными предприятиями. То есть налог на добавленную стоимость одинаково применяется как ИП, так и юрлицами при реализации товаров или услуг. К примеру, если себестоимость продукта равна 100 руб., при продаже необходимо накрутить сверху НДС по ставке в 18 или 10 % в зависимости от того, чем именно торгует (производит) предприниматель (стат. 164).

Налогообложение ИП с НДС зависит от того, на каком режиме находится бизнес. Некоторые специальные налоговые системы предоставляют предпринимателям возможность законно уменьшить фискальную нагрузку путем замены ряда налогов на уплату единого, взимаемого по ЕНВД, УСН, ЕСХН или патенту. Рассмотрим, платит ли ИП НДС при УСН или других спецрежимах налогообложения.

НДС у ИП при УСН

Согласно п. 3 стат. 346.11 все предприниматели, применяющие упрощенку, освобождаются от обязанности по уплате НДС. Это же касается и тех бизнесменов, которые работают на вмененке (п. 4 стат. 346.26), патенте (п. 11 стат. 346.43), сельхозналоге (п. 3 стат. 346.1). Однако данное утверждение верно в общих случаях, но некоторые отдельные ситуации предусматривают необходимость начисления и уплаты налога с добавленной стоимости даже и предпринимателями. В частности, НДС у ИП на упрощенке и других спецрежимах возникает при:

- Импорте продукции.

- Выставлении своим покупателям счет-фактуры с выделенной суммой налога.

- Оплате арендных услуг владельцам муниципального или государственного имущества.

- Совершении хозопераций по договорам совместной деятельности, простого товарищества, доверительного управления и другим по стат. 174.1.

- В ряде других случаев согласно законодательным нормам.

НДС у ИП при ОСНО

При ведении коммерческой деятельности на общем режиме все предприниматели считаются плательщиками НДС. На практике это означает, что ИП придется выставлять счет-фактуры, заполнять декларацию и уплачивать в бюджет налог. При этом ОСНО автоматически возникает у тех ИП, которые не подали заявление о переходе на тот или иной спецрежим; утратили право для его использования или же ведут несколько видов деятельности, в том числе и на общей системе.

Освобождение от НДС ИП на ОСНО возможно в следующих ситуациях:

- Если ИП осуществляет необлагаемые операции – декларация при этом сдается с формированием разд. 7.

- Если ИП освобожден от обязанности расчета НДС по стат. 145 – отчетность предоставлять в ИФНС не требуется.

ИП на НДС – какие отчеты сдавать

Основным видом отчетности для ИП на НДС является налоговая декларация. Подается форма за налоговые периоды, которые установлены в один квартал (стат. 163). Способ представления – электронный. Срок подачи – 25-ое число следующего за отчетным месяца. Бывает ли декларация по НДС нулевая для ИП? Такое возможно, если предприниматель – плательщик НДС, но деятельность по каким-либо причинам не вел. В этом случае ИП обязан подать в контрольные органы отчетность по прибыли, а также налогу на добавленную стоимость, чтобы избежать штрафов за несдачу деклараций.

Регистрация индивидуального предпринимателя без НДС

ИП без НДС (налога на добавленную стоимость) – распространенный вариант работы на рынке. Индивидуальные предприниматели получают возможность снизить финансовую нагрузку, но не каждый располагает правом на подобное. В частности, не стоит рассчитывать на рассматриваемую систему налогообложения, если:

- при ОСН фигурирует сумма выручки от 420 000 белорусских рублей до вычета налогов и сборов;

- при УСН сумма выручки от реализации товаров, услуг и т.д. превышает уже обозначенный показатель;

- ИП сам принял решение о необходимости уплаты НДС.

Как видите, присутствует ряд ситуаций, когда платить рассматриваемую категорию налогов – не право, а обязанность предпринимателя. Более детальные сведения присутствуют в Налоговом кодексе РБ. Ваш бизнес не предполагает обороты, при которых не обойтись без указанного вида отчислений? Тогда с радостью поможем открыть собственное дело в качестве индивидуального предпринимателя без необходимости уплаты НДС. Компания «Бухгалтерские технологии» – надежный спутник, чья репутация подтверждена десятками успешно завершенных проектов. Пора менять жизнь к лучшему! Станьте нашим клиентом и убедитесь на личном опыте, что нет варианта привлекательнее!

Стоимость услуг

от 360 BYN в месяц

9 базовых величин

Индивидуальный расчет зависит от*:

- системы налогообложения

- численности штата

- и других опций

*Стоимость услуг формируется индивидуально для каждого клиента в соответствии с особенностями деятельности организации Заказчика и зависит от системы налогообложения, численности штата, количества первичных учетных документов и дополнительных опций

Выбрать подкатегорию

ИП в Беларуси – это актуально?

Работать на нанимателя становится все сложнее. Дело даже не в увеличении объема требований к сотрудникам. Причина кроется в том, что достойных вакансий все меньше. При этом существует прослойка людей, которые отличаются инициативностью, способностью принимать стратегические решения, готовностью трудиться не за зарплату, а ради получения дохода, который ограничен только персональным трудолюбием и предприимчивостью. Не говорим, что за год станете крупным бизнесменом (хотя бывает и такое), но, если чувствуете потенциал для личного развития, зачем себя сдерживать? Нужно просто открыть ИП!

Государство стремится создать привлекательные условия для предпринимателей. Правоотношения строго нормированы, что исключает произвол чиновников (кстати, если столкнетесь с таким фактом, поможем восстановить справедливость). Кроме того, процедура получения статуса предпринимателя строится по прозрачному алгоритму (не требуется много документов, сокращены до предела сроки рассмотрения и т.д.), что является несомненным плюсом.

Обратитесь в «Бухгалтерские технологии», чтобы оформить ИП без НДС при минимальных усилиях с собственной стороны. Дадим дельные советы будущему плательщику, раскроем бухгалтерские секреты, поможем с документацией или вовсе выполним работу под ключ. Если выберете последний вариант, потребуется только пара подписей. Не упускайте такую возможность. На том же уровне работают единицы!

Общая система налогообложения без НДС

Все организации и предприниматели на общей системе налогообложения по умолчанию обязаны платить НДС. В некоторых случаях от него можно отказаться и работать на общей системе налогообложения без НДС. Расскажем, можно ли оказывать услуги и продавать товары без НДС, и когда.

Плюсы и минусы работы без НДС

Налог на добавленную стоимость – это огромный пласт работы для бухгалтера и руководителя бизнеса. Нужно выставлять счета-фактуры, вести книгу покупок и продаж, перечислять налоги и каждый квартал заполнять декларации.

Если получить освобождение от НДС, учет сразу становится легче, а на стоимость товаров и услуг не придется не придется начислять налог и платить его государству. Соответственно, конечная стоимость товаров и услуг может быть ниже и привлекательнее для покупателей.

Но в то же время неплательщики НДС не могут принимать его к вычету, то есть тот, который они сами заплатили поставщикам при покупке товаров и услуг.

Кроме того, и это самый весомый минус работы без НДС, с неплательщиками этого налога неохотно работают контрагенты на ОСНО. Если ваш потенциальный покупатель – фирма на ОСНО, которая платит налог на добавленную стоимость, вам будет трудно продать ему товары или услуги без НДС. Он предпочтет купить у вашего конкурента с НДС, потому что тот выставит счет-фактуру с налогом, по которой покупатель сможет применить вычет и уменьшить свой налог к уплате.

Чтобы конкурировать с таким поставщиком и предложить равнозначную цену, вам придется при реализации сделать скидку на сумму НДС, а это уже невыгодно вам.

Таким образом, работать без НДС выгодно только в том случае, если ваши покупатели – тоже неплательщики, то есть либо физлица, либо организации и предприниматели на спецрежимах.

Счёт с НДС на УСН

Предприниматели на УСН не платят НДС и не указывают его в документах. Но иногда приходят крупные клиенты на общей системе налогообложения и просят выставить счёт с НДС. Если они покупают без НДС, то не могут заявить налог к вычету и сэкономить. Вам же выставлять счёт с НДС, наоборот, невыгодно — придётся заплатить этот налог в бюджет. Но если отказать клиенту, он уйдёт к другому поставщику. Поэтому в крупных сделках предприниматели на УСН иногда делают исключения. Разберёмся, как быть, если вы выставили счёт с НДС: как считать и платить налог и какую отчётность сдавать.

Коротко об НДС

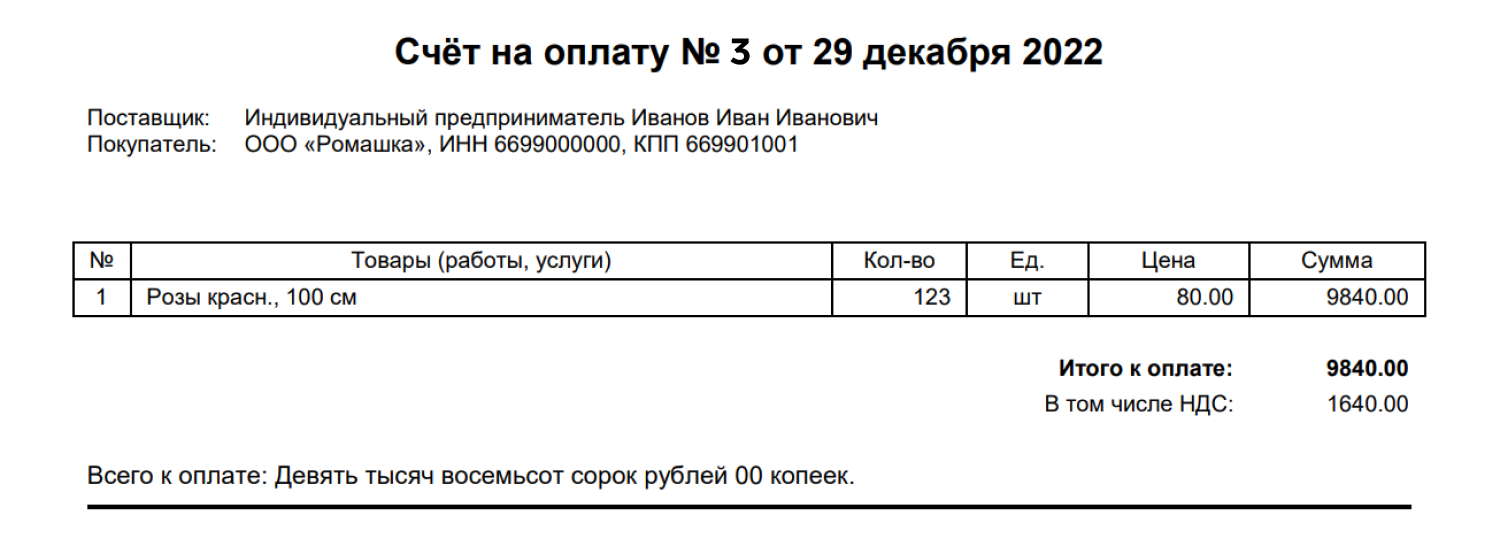

НДС — это налог на добавленную стоимость, который включается в цену товара. Обычно НДС равен 20%, а для некоторых категорий товара — 10% или 0%.

Чтобы выделить сумму НДС из общей стоимости товара, умножьте её на 20/120 при ставке 20% или на 10/110 при ставке 10%.

Так, если товар стоит 9 840 рублей, включая НДС 20%, то сумма НДС — это 1 640 рублей (9 840 х 20 / 120).

Включите НДС в счёт

То есть выделите его в общей сумме. Например: итого к оплате 9 840 рублей, включая НДС 20% 1 640 рублей.

Выставите счёт-фактуру

Срок — 5 календарных дней. Отсчитывайте его с того момента, который был раньше:

- вы отгрузили товар, выполнили работу или оказали услугу с НДС,

- передали имущественные права,

- получили полную оплату предстоящих поставок товаров, выполнения работ, оказания услуг, передачи имущественных прав.

Например, вы оформили договор на поставку круассанов и получили оплату от заказчика 15 июня. Выставите для него счёт-фактуру до 20 июня включительно.

Заплатите НДС и сдайте отчёт в налоговую

Сделайте это по итогам того квартала, в котором выставили счёт-фактуру. Сроки:

- за 1 квартал — до 25 апреля

- за 2 квартал — до 25 июля

- за 3 квартал — до 25 октября

- за 4 квартал — до 25 января.

В отчёте заполните титульный лист, раздел 1 с суммой НДС к уплате, раздел 12 со сведениями из счетов-фактур. Отчёт можно сдать только в электронном виде, на бумаге его не примут.

С какой суммы платить налог УСН

Платите УСН с оставшейся после вычета НДС суммы.

Например, вы получили от клиента 10 тысяч рублей, но из них 1 666,67 рубля — это НДС, который вы перечислили в налоговую. Налог УСН платите с оставшейся суммы — с 8 333,33 рублей.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев