Как списать тмц с забалансового счета мц 04

Дата публикации 16.09.2020

Использован релиз 3.0.82

Реализация ТМЦ (хозяйственного инвентаря), учитываемого на забалансовом счете, в программе отражается документом «Реализация (акт, накладная)».

- Раздел: Продажи – Реализация (акты, накладные).

- Кнопка «Реализация». Вид документа «Товары (накладная)».

- При заполнении табличной части документа (рис. 1):

- в колонке «Номенклатура» из одноименного справочника выберите реализуемый объект ТМЦ (хозинвентарь);

- заполните количество, цену и ставку НДС;

- в колонке «Счета учета» по ссылке откройте форму «Счета учета» и укажите счет учета, на котором числится объект ТМЦ (МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации»), укажите счета доходов (91.1 «Прочие доходы»), расходов (91.2 «Прочие расходы») и НДС (91.2 «Прочие расходы»), проверьте, что статья прочих доходов и расходов имеет вид статьи «Реализация прочего имущества».

- По кнопке «Выписать счет-фактуру» автоматически будет создан документ «Счет-фактура выданный», его поля будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ.

- Кнопка «Провести».

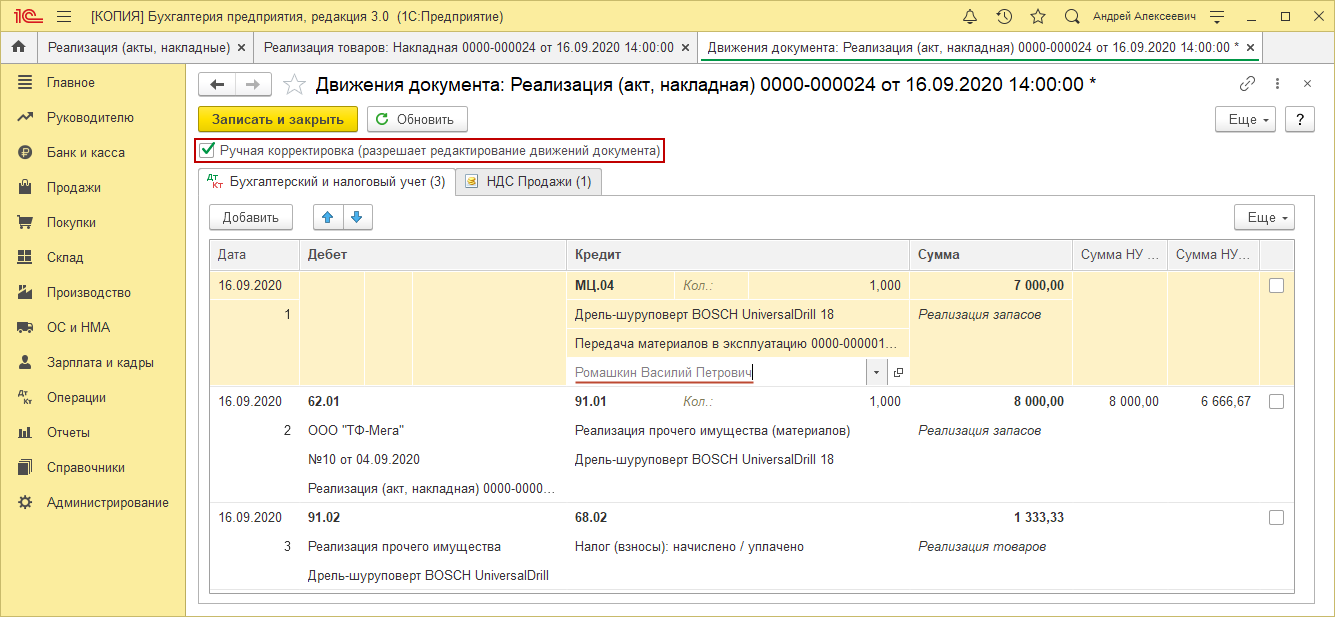

- Откройте движения документа по кнопке .

- Установите флажок «Ручная корректировка (разрешает редактирование движений документа)» и укажите аналитику к счету МЦ.04 (документ передачи материалов в эксплуатацию и МОЛ) и сохраните изменения по кнопке «Записать и закрыть» (рис. 2).

Если в информационной базе по организации ведется раздельный учет НДС, то реализацию в программе следует отразить документом реализации с видом «Услуги (акт)», а со счета МЦ.04 списать объект можно с помощью ручной корректировки движений документа (добавив проводку) или документом «Операция».

Смотрите также

Подпишитесь на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Как списать тмц с забалансового счета мц 04

The service you’ve requested couldn’t be identified

No matches have been found between requested website and protected IP address

If you are trying to visit this site, please try again later.

If you are a target website owner please make sure that:

— DNS A record points to the protected IP address for the requested website

— The DDoS protection and optimization service is active for the requested website

Protection and Acceleration by DDoS-Guard

Порядок списания ТМЦ с забалансового счета

Списание ТМЦ с забалансового счета может происходить в нескольких случаях. Далее мы расскажем, на каких забалансовых счетах учитываются ТМЦ и как их правильно списать с забалансовых счетов.

- На каких забалансовых счетах учитываются ТМЦ?

- Как списать с забалансового счета материалы?

- Списание материалов на забалансовый счет

- Итоги

На каких забалансовых счетах учитываются ТМЦ?

К товарно-материальным ценностям (ТМЦ) относятся материальные запасы, готовая продукция, товары (п. 3.15 Методуказаний по инвентаризации, утв. приказом Минфина РФ от 13.06.1995 № 49).

ВАЖНО! С 2021 года учет материалов нужно вести согласно новому ФСБУ 5/2019 «Запасы», т.к. ПБУ 5/01 утратил силу.

Что нужно изменить бухгалтеру в своей работе в связи с принятием ФСБУ 5/2019, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к рекомендациям.

Забалансовые счета предназначены для соблюдения требования имущественной обособленности (п. 5 ПБУ 1/08, утв. приказом Минфина от 06.10.2008 № 106н).

ВАЖНО! Вести забалансовый учет — обязанность юрлица (закон «О бухучете» от 06.12.2011 № 402-ФЗ, п. 5 ПБУ 1/08) в целях соблюдения требования о достоверности отчетности. Предприниматель не обязан вести бухучет, но может это делать по собственной инициативе — в таком случае и забалансовые операции тоже следует отражать правильно.

На забалансовых счетах учитываются ТМЦ в следующих случаях:

- Принятие на ответхранение — для этого предназначен сч. 002 «ТМЦ, принятые на ответственное хранение» Плана счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н).

- Принятие материалов других фирм для переработки — учет этих операций ведется на сч. 003 «Материалы, принятые в переработку».

- Комиссионеры учитывают товары для перепродажи на сч. 004 «Товары, принятые на комиссию».

Рассмотрим подробнее процедуру списания материалов с этих забалансовых счетов.

Как списать с забалансового счета материалы?

Проводки по оприходованию и списанию со сч. 002 выглядят так:

Дебет

Кредит

Содержание операции

Принятие ТМЦ на ответхранение

Выбытие ТМЦ, принятых на ответхранение

Списание ТМЦ со сч. 002 осуществляется на основании:

- формы МХ-3 или аналогичного документа, разработанного организацией (с учетом требований п. 2 ст. 9 закона № 402-ФЗ) для фиксации возврата ценностей, принятых по договору хранения;

- ТОРГ-12, УПД или иных документов — при выбытии ТМЦ, которые учитывались на сч. 002 в рамках договора поставки.

Для операций с давальческим сырьем организация-исполнитель использует забалансовый сч. 003:

Дебет

Кредит

Содержание операции

Получены материалы в переработку

Переданы переработанные материалы заказчику

Если из давальческого сырья изготавливается продукция, то записи в забалансовом учете могут быть следующими:

Дебет

Кредит

Содержание операции

Получены материалы в переработку

Давальческое сырье передано в производство

Оприходована продукция, изготовленная из давальческих материалов

Изготовленная продукция передана заказчику

Со сч. 003 материалы списываются на основании:

- отчета о расходовании давальческого сырья (ст. 713 ГК РФ);

- акта приемки-передачи работ;

- накладной М-15 или иной аналогичной документации, согласованной сторонами.

При продаже товаров по договору комиссии в учете у комиссионера по сч. 004 будут следующие бухпроводки:

Дебет

Кредит

Содержание операции

Оприходованы товары, полученные по договору комиссии

Реализованы товары, принятые на комиссию

Списание ТМЦ с забалансового сч. 004 осуществляется на основании первички, оформляемой при реализации ценностей — ТОРГ-12, счета-фактуры, УПД или иной документации, согласованной участниками договора комиссии.

Списание материалов на забалансовый счет

Организация может учитывать за балансом не только чужие материальные ценности, но и собственные. Примером может служить малоценное имущество, хозпринадлежности и инвентарь, которые используются более 1 года, стоимостью ниже лимита принятия объекта к бухучету в качестве ОС (данный лимит организация устанавливает самостоятельно в учетной политике и он ничем не ограничен согласно ФСБУ 6/2020).

Что изменилось в учете с 2022 года в связи с введением ФСБУ 6/2020, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Если срок эксплуатации ОС по какой-либо причине составляет менее 12 месяцев, она учитывается в запасах (п. 3 ФСБУ 5/2019). Такие ТМЦ принимаются к бухгалтерскому учету по фактической себестоимости, которой признается сумма фактических затрат организации на приобретение, за исключением возмещаемых налогов. В фактическую себестоимость также включается оценочное обязательство на предполагаемые расходы по утилизации материальных ценностей (п. п. 9 — 12 ФСБУ 5/2019).

Такие материалы списываются в расходы единовременно. Но из-за длительного срока использования необходимо организовать контроль над их сохранностью (п. 8 ФСБУ 5/2019). Можно завести для этого ведомость учета хозпринадлежностей и инвентаря в эксплуатации, а можно вести забалансовый учет. В Плане счетов, утв. приказом № 94н, нет специального счета для этих целей, так что организация может разработать забалансовый счет самостоятельно и утвердить выбранный порядок списания малоценных материалов в учетной политике.

Если вы используете для бухучета компьютерную программу «1С:Предприятие», то в плане счетов данной программы для учета малоценных материалов, списанных за баланс, предусмотрены специальные забалансовые счета:

Если компания приняла решение учитывать малоценку за балансом, то проводки будут следующие:

Дебет

Кредит

Содержание операции

Как списать тмц с забалансового счета мц 04

The service you’ve requested couldn’t be identified

No matches have been found between requested website and protected IP address

If you are trying to visit this site, please try again later.

If you are a target website owner please make sure that:

— DNS A record points to the protected IP address for the requested website

— The DDoS protection and optimization service is active for the requested website

Protection and Acceleration by DDoS-Guard