ВС разъяснил, как доказать, что гражданин не брал деньги у банка

Про мошенников, которые обманом получают кредиты в банках на чужое имя, после чего должниками оказываются невиновные граждане, представители полицейских и следственных органов рассказывают с экранов телевизоров и со страниц газет очень часто. На сегодняшний день мошенничество с банковскими кредитами, которые берутся на имя ничего не подозревающего человека, — один из распространенных вариантов обмана.

Одни мошенники получают кредиты по украденным документам. Другие, пользуясь связями в банках, берут деньги по копиям чужих паспортов. А получить такую копию сегодня очень легко. Ведь у нас снимают копии паспорта везде, начиная с поликлиники по месту жительства и салонов связи, заканчивая школами и всевозможными конторами ЖКХ. Таких преступников не часто, но все-таки ловят и выносят им приговор. А как поступать тем, кто оказался их жертвой с долгом в банке, которого они не делали?

Об этом рассказал Верховный суд РФ, когда пересматривал результаты судебного спора гражданина и некоего банка, который захотел получить выданный мошенникам кредит с невиновного человека. Учитывая, что жертв подобных мошенников немало, эти разъяснения могут оказаться крайне полезными.

Все началось с иска к некоему банку, который принес в суд гражданин. Житель Воронежской области попросил признать кредитный договор с этим банком незаключенным. В суде бедолага рассказал, что Лискинский районный суд Воронежской области вынес заочное решение, по которому взыскал с него нереальную сумму долга — вместе с судебными издержками почти 17 миллионов рублей. Заключен кредитный договор, судя по документам, был в 2014 году.

Суду истец объяснил, что он никогда такой договор не заключал, в городе Самаре, в котором якобы подписывался договор, он никогда не был, а зарплата его составляет 15 тысяч рублей и не идет ни в какое сравнение с той, что указана в договоре.

Правовые аспекты борьбы с мошенничеством эксперты «РГ» разъясняют в рубрике «Юрконсультация»

Тот же Лискинский районный суд, выслушав доводы человека, с ним согласился и признал договор незаключенным. А банк с таким решением не согласился и обжаловал вердикт райсуда в судебную коллегию по гражданским делам Воронежского областного суда. Апелляция решение районного суда отменила и приняла новое решение — в иске гражданину отказать и признать правоту требований банка.

Пришлось истцу обращаться в Верховный суд РФ и пожаловаться на решение областного суда.

Судебная коллегия по гражданским делам Верховного суда РФ изучила это дело и заявила, что жалоба гражданина «подлежит удовлетворению», а в решении апелляции есть нарушения закона.

Вот как пересматривал это дело Верховный суд.

Он увидел, что районный суд, удовлетворяя иск гражданина, сослался на заключение эксперта из «Воронежского регионального центра судебной экспертизы Минюста России». Эксперт написал, что подписи от имени истца на копии кредитного договора выполнил не он.

Областной суд на это ответил: копия вообще не является доказательством, так как «не соответствует требованиям статьи 71 Гражданского процессуального кодекса РФ». И вообще, по мнению областных судей, в деле нет доказательств того, что копия договора, которую принес в суд истец, «соответствуют оригиналу». Да и экспертное заключение не соответствует требованиям Закона «О государственной судебно-экспертной деятельности в РФ», потому как «проведение исследования по копии кредитного договора не допускается».

А еще Верховный суд увидел, что апелляция приобщила к делу новые доказательства, которые предоставило следствие уже после того, как районный суд встал на сторону истца. Это были заверенные копии кредитного договора и копия расходного кассового ордера, которые, по мнению областного суда, доказывали, что истец деньги у банка брал.

Верховный суд заметил, что его областные коллеги, вынося свое решение, не учли важные моменты.

По закону апелляция, во-первых, оценивает доказательства, которые есть в деле. И во-вторых, дополнительные доказательства. Но эти дополнительные доказательства принимаются апелляцией тогда, когда человек, участвующий в деле, объяснил, по каким причинам он не смог их принести в суд первой инстанции. Это должны быть веские причины, не зависящие от человека, а апелляция обязана признать эти причины уважительными.

О том, что в деле появились новые доказательства, областной суд обязан был вынести определение.

У нас снимают копии паспорта везде, начиная с поликлиники и салонов связи. К кому они могут попасть.

Уточнения по этому поводу сделал Пленум Верховного суда (№ 13 от 19 июня 2012 года). Пленум сказал, что судья-докладчик излагает содержание новых доказательств и ставит на обсуждение вопрос, принимать ли новые доказательства. Причем делается это с учетом мнения тех, кто участвует в деле. Доказывать, почему в районный суд не принесли новые доказательства, должен тот, кто их принес. А апелляция обязана решить, по уважительным причинам новые доказательства не предоставили районному суду или нет.

В материалах нашего дела Верховный суд увидел, что ответчик не сослался на новые доказательства, а областной суд в нарушение закона и без указания мотивов принял новые доказательства. Новыми доказательствами оказались копия кассового ордера о получении миллионов, копия свидетельства о собственности на квартиру и машину, которые якобы есть у истца. Была в деле и копия справки с места работы нашего героя — некой фирмы. Верховный суд подчеркнул — в нарушение закона (статьи 35 и 57 ГПК РФ) истцу «не обеспечили право ознакомления с новыми доказательствами и представления на них возражений».

Из дела видно, что новые доказательства поступили в областной суд из полиции Самарской области. Их воронежский областной суд не исследовал, не дал оценки, допустимые ли это доказательства. Апелляция просто ограничилась перечислением появившихся документов. А наш герой в суде утверждал, что никогда не работал в той странной фирме, которая названа в документе, и у него не было таких доходов, которые указаны в справке, и ни этой квартиры, ни машины у него также нет и не было, кредит не просил и денег не получал.

Верховный суд напомнил: по закону (статья 71 ГПК) подлинные документы представляются тогда, когда дело нельзя разрешить без подлинников или когда копии различаются. Наш истец предоставил суду копии, соответствие которых оригиналу никто не оспаривал. Назвав заключение эксперта «ненадлежащим доказательством», областной суд не сказал, какие положения закона нарушены экспертом. Местный суд, по мнению Верховного суда, не учел, что закон не запрещает делать почерковедческую экспертизу по копиям и в законе нет запрета, чтобы суд использовал такую экспертизу. А еще высокий суд добавил: вопрос о пригодности образцов для исследования экспертами, как и вопрос о методике проведения экспертизы, — это компетенция того, кто экспертизу проводит.

По мнению Верховного суда, его воронежские коллеги должны были сами запросить у полиции Самарской области подлинный кредитный договор, чтобы не было сомнений. Но этими процессуальными полномочиями областной суд не воспользовался. По мнению Верховного суда, это говорит «об уклонении суда от обязанности по полному и всестороннему установлению обстоятельств дела».

Иск придется областному суду пересматривать.

Заем не брал, а долг имеется: как бороться с кредитами на чужое имя

Человек указал на одном сайте свои паспортные данные, а потом обнаружил, что должен незнакомой микрокредитной организации несколько десятков тысяч рублей. Оказалось, что на сайте произошла утечка данных. Сведения попали мошенникам, которые смастерили копию паспорта и взяли заем в МФО. Такие истории не редкость. Как обезопасить себя от кредитов из ниоткуда и что делать, если они уже есть, рассказали эксперты. Если дело дойдет до суда, истцу придется доказывать, что он не брал кредит. Это можно сделать, даже если заем взяли онлайн.

В конце января комментатор «Матч-ТВ» Роман Нагучев получил неожиданное письмо из суда. Там оказался судебный приказ о взыскании долга по займу, который Нагучев якобы взял в Новосибирске 5 марта 2019 года. Выдала этот кредит микрофинансовая организация (МФО) «Займер». Только вот, как утверждает сам Нагучев, никаких денег он не брал. Более того, он никогда не был в Новосибирске, а 5 марта 2020-го находился за границей, рассказал он в своем Twitter.

В похожей ситуации двумя годами ранее оказался политик Леонид Волков. В феврале 2019-го он проверял свою кредитную историю и обнаружил, что должен около 70 000 руб. некоему ООО «Деньги Взаймы». Оказывается, в августе 2017-го кто-то взял на его имя 6000 руб. под 730% годовых. А вот предпринимателю Алексею из Петербурга (его фамилию The Village не называет) отказали в кредите потому, что бизнесмен задолжал неизвестной ему МФО 3500 руб. О долге мужчина узнал из письма приставов за полгода до этого, но ничего не предпринял.

Подобные истории встречаются все чаще, говорит Иван Бычков, руководитель тюменского офиса Бюро адвокатов Бюро адвокатов «Де-юре» Бюро адвокатов «Де-юре» Федеральный рейтинг. группа Арбитражное судопроизводство (средние и малые коммерческие споры: mid market) группа Банкротство (споры mid market) группа Разрешение споров в судах общей юрисдикции группа Банкротство (реструктуризация и консультирование) группа Корпоративное право/Слияния и поглощения (mid market) группа Семейное и наследственное право группа Уголовное право группа Природные ресурсы/Энергетика группа Трудовое и миграционное право 14 место По количеству юристов 20 место По выручке на юриста 24 место По выручке Профайл компании × . Кредиты в них, как правило, выдают именно микрокредитные финансовые организации. Ведь чтобы взять заем в банке, надо принести внушительный пакет документов, в том числе подтвердить доход. У МФО требования ниже: одним хватает паспортных данных, другие требуют номера еще нескольких документов (СНИЛС, свидетельства ИНН, полиса ОМС и т.д.), третьи просят прислать скан паспорта, а иногда и других бумаг. Некоторые выдают займы даже дистанционно.

В большинстве своем проверка минимальна, а риски закладываются в высокий процент. Предложений на рынке достаточно: «на карту мгновенно», «под 0% через 15 минут» и так далее.

Срочно получить деньги с минимальными проверками – это не проблема.

«Лояльностью» МФО пользуются мошенники. Их схемы бывают очень разнообразны, рассказывает адвокат МКА «Вердиктъ» Дмитрий Джулай. Чтобы взять кредит офлайн по оригиналу паспорта (например, если он был утерян), они могут подделать фотографию или подобрать «заемщика», похожего на настоящего владельца документа. С онлайн-займами все еще проще: преступникам достаточно просто вбить персональные данные гражданина либо с их помощью подделать сканы документов.

По словам Бычкова, займы, которые выдают в результате таких схем, чаще всего небольшие. Ведь сами МФО могут идентифицировать клиента только если сумма кредита не превышает 15 000 руб. Если она больше, то проводить проверку должна уже кредитная организация, с которой у МФО заключен договор или соглашение о сотрудничестве. Но это ограничение не всегда может защитить от крупных долгов, потому что преступники могут взять на имя гражданина сразу несколько небольших кредитов (до 15 000 руб.). В таком случае все они, как правило, оформляются в один день, чтобы данные о выдаче не успевали дойти до бюро кредитных историй (БКИ), замечает Бычков.

Чаще всего данные попадают к мошенникам не из-за взлома системы, а из-за недобросовестных сотрудников.

Чаще всего паспортные данные оказываются у злоумышленников в результате различных утечек из банков, салонов связи, МФО, билетных агентств и других организаций, которые массово работают с такими сведениями. Причем, как правило, не из-за взлома системы, а из-за недобросовестных сотрудников, которые крадут и продают эту информацию, обращает внимание Ашот Оганесян, основатель и технический директор SmartLine Inc – разработчика программных средств защиты от утечек. Полностью защитить свои данные от этого вряд ли возможно.

Кто находится в зоне риска?

Жертвой такого рода мошенничества может стать каждый.

Но особенно стоит опасаться активным интернет-пользователям, чьи данные могли уйти с различных онлайн-площадок, а также тем, кто недавно остался без паспорта (документ украли или он потерялся), предупреждает Дмитрий Жданухин, председатель комитета МТПП по вопросам разрешения долговых споров.

Другие факторы повышенного риска – хорошая кредитная история и высокий уровень дохода, замечает Бычков. С таким «набором» гражданину, а точнее, мошеннику под его именем, могут без проблем одобрить заем.

Как себя обезопасить?

100%-й гарантии не дадут никакие меры предосторожности. Но есть риски, о которых полезно знать. Как защитить свои данные, рассказывает руководитель тюменского офиса Бюро адвокатов «Де-юре» Бюро адвокатов «Де-юре» Федеральный рейтинг. группа Арбитражное судопроизводство (средние и малые коммерческие споры: mid market) группа Банкротство (споры mid market) группа Разрешение споров в судах общей юрисдикции группа Банкротство (реструктуризация и консультирование) группа Корпоративное право/Слияния и поглощения (mid market) группа Семейное и наследственное право группа Уголовное право группа Природные ресурсы/Энергетика группа Трудовое и миграционное право 14 место По количеству юристов 20 место По выручке на юриста 24 место По выручке Профайл компании × Иван Бычков:

- Не позволяйте фотографировать свой паспорт в салонах связи, банках и МФО;

- Если делается копия или фото документа, то нужно четко понимать, для чего. Когда необходимость в них отпадет, подавайте заявление о прекращении обработки персональных данных и уничтожении ранее снятых копий;

- Не держите документ открытым в общественных местах;

- Не отправляйте сканы документов по электронной почте;

- Не контактируйте с сомнительными магазинами и другими компаниями, которые требуют от вас копии документов.

Никто также не застрахован от потери или кражи паспорта. Если это произошло, надо сразу же обратиться в полицию и написать заявление об утере или хищении. Чем быстрее это сделать, тем лучше, поскольку сведения о старом паспорте вносятся в реестр недействительных паспортов, поясняет Бычков. Но даже если мошенники успеют получить кредит на утерянный или украденный паспорт, то со справкой из полиции будет проще доказать свою непричастность, добавляет Александр Васанов из юрфирмы Инфралекс Инфралекс Федеральный рейтинг. группа Арбитражное судопроизводство (средние и малые коммерческие споры: mid market) группа Банкротство (реструктуризация и консультирование) группа Банкротство (споры high market) группа Корпоративное право/Слияния и поглощения (mid market) группа Недвижимость, земля, строительство (консультирование) группа Недвижимость, земля, строительство (споры) группа Антимонопольное право группа Санкционное право группа Семейное и наследственное право группа Уголовное право группа Налоговое консультирование и споры (консультирование) Профайл компании × .

О кредите важно вовремя узнать. Чем раньше, тем больше способов защиты.

Как узнать, что на ваше имя взяли кредит?

Чтобы выяснить, не брали ли преступники кредит на ваше имя, нужно проверить:

- Кредитную историю;

- Наличие исковых производств;

- Наличие исполнительных производств.

Проверить кредитную историю можно через «Госуслуги», направив запрос в Центральный каталог кредитных историй (ЦККИ). Из ЦККИ заявителю пришлют список бюро кредитных историй (БКИ), которые содержат сведения о нем, а также ссылки на сайты этих бюро. Нужно перейти по ним, зарегистрироваться и получить информацию обо всех займах, выданных на ваше имя (дважды в год услуга предоставляется бесплатно). Получить сведения из ЦККИ можно также в любом банке, МФО и любом бюро кредитных историй.

Об исполнительных производствах можно узнать тоже через «Госуслуги». А вот исковые производства следует проверять на сайте суда по месту регистрации. Но это скорее крайняя мера, если есть явные основания беспокоиться. Например, потерян паспорт или была утечка с портала, где есть ваши персональные данные, замечает Жданухин.

Что делать, если на ваше имя взяли кредит?

Что делать, если вы обнаружили за собой кредит, который не брали? Ответ во многом зависит от стадии взыскания.

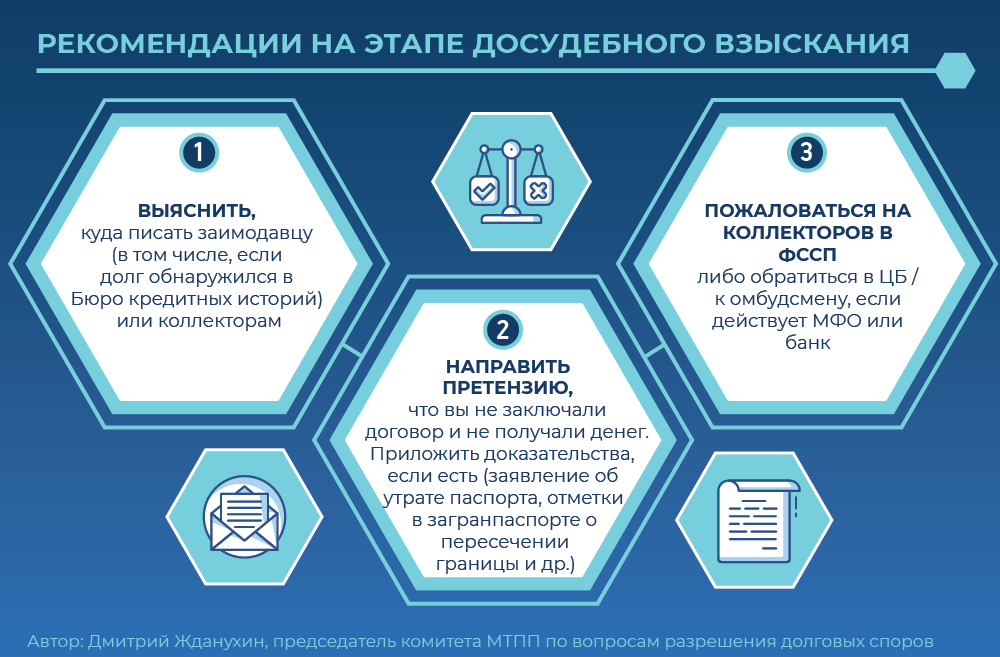

Надо максимально подробно все выяснить: кто кредитор, реквизиты договора, сумма долга, стадия взыскания (досудебная, судебное или исполнительное производство). При возможности следует получить информацию в письменном виде – хотя бы в каком-нибудь мессенджере.

Дмитрий Жданухин, председатель комитета МТПП по вопросам разрешения долговых споров

Если все это не помогло, придется обращаться в суд. Практики много, недействительными признают сделки, которые заключены как в офисе МФО, так и через онлайн-сервисы, делится Васанов. Он рассказывает, что нужно потребовать в иске к МФО:

- Признать договор займа незаключенным. В практике есть случаи, когда суд признает договор недействительным, а не незаключенным (дело № 33-0003/2020), но это не совсем корректно. Если лицо не участвовало в заключении сделки, то ее, по сути, вообще нет, поясняет Васанов;

- Обязать ответчика исключить запись о займе из БКИ;

- Обязать ответчика прекратить обработку персональных данных, исключить их из системы и письменно уведомить об этом гражданина;

- Взыскать с ответчика компенсацию морального вреда и расходы на представителя.

В суде: как доказать, что ты не заемщик

По общему правилу, каждый должен доказывать те обстоятельства, на которые он ссылается. Но первоначально такая обязанность лежит на истце, потому что он инициировал спор, замечает Васанов. То есть, если гражданин обращается с иском о признании договора незаключенным, то ему придется доказать, что он не брал заем. Он может, например, указать, что физически не мог этого сделать: был в другом городе (в качестве доказательств подойдут билеты и даже свидетельские показания), за границей (билеты, загранпаспорт со штампом, свидетельские показания), потерял паспорт (это подтвердит справка из полиции).

Например, Марине Федотовой* удалось добиться признания незаключенным договора займа, который она якобы подписала в офисе МФО «Особый случай» в Москве. Заявительница настаивала, что в день, когда ей якобы выдали 3000 руб., она находилась на работе в Санкт-Петербурге. Красногвардейский райсуд Санкт-Петербурга этот довод Федотовой признал обоснованным (дело № 2-4571/2017).

Если подобных обстоятельств нет, то на помощь может прийти почерковедческая экспертиза, которая докажет, что подпись в договоре принадлежит не истцу. Конечно, все эти аргументы (за исключением утраты паспорта) не сработают, если заем взяли дистанционно. Но на такой случай есть другие доводы.

Например, можно сослаться, что номер, на который при регистрации заявки приходило сообщение с кодом подтверждения, равно как и банковский счет, на который перечисляли сумму займа, принадлежат не истцу, дает совет Бычков. Эти доказательства можно истребовать в судебном порядке с помощью соответствующих запросов. Также можно установить местонахождение электронного устройства (например, IP-адрес), с которого входили на сайт МФО, и доказать, что истца в тот момент в этом месте не было, объясняет Васанов.

Все эти аргументы, например, помогли Софье Кузьминой* в споре с МФК «Кредитех Рус» и коллекторской фирмой ООО «Кредитэкспресс Финанс». Советский райсуд Брянска признал, что заем в 9000 руб. МФК непосредственно Кузьминой не предоставлялся. Суд пришел к такому выводу, установив, что номер, который в «Кредитех Рус» указан как принадлежащий Кузьминой, на самом деле оформлен на другого человека. Кроме того, деньги МФК перечислила на карту «Альфа-банка», а у Кузьминой карт этого банка никогда не было. И, наконец, IP адрес устройства, с которого взяли заем, находится в Новосибирске, где у истицы нет ни временной, ни постоянной регистрации, установил суд и признал договор займа незаключенным (дело № 2-3848/2017).

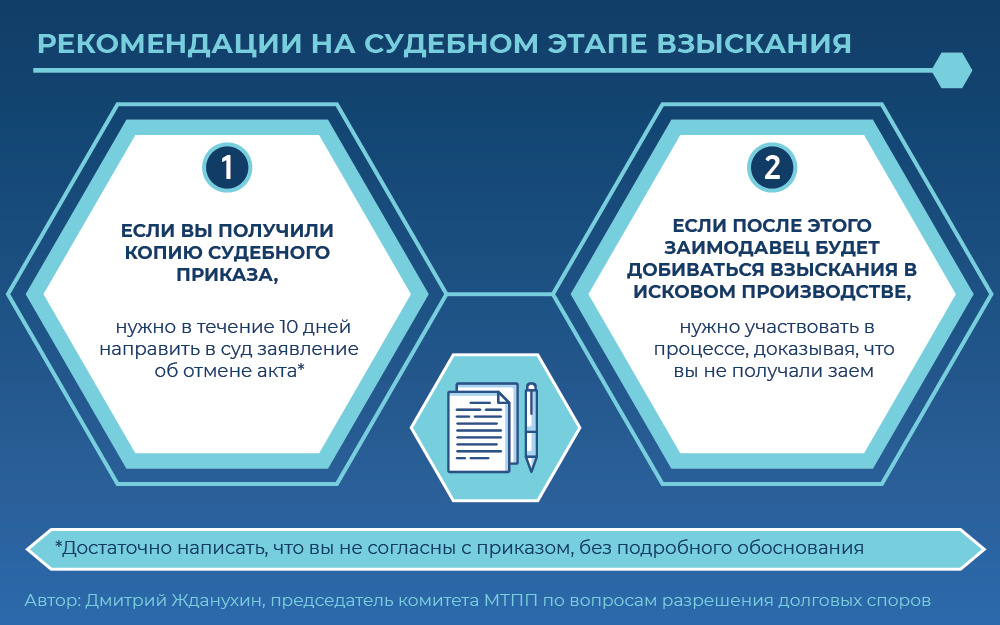

Все упомянутые доводы могут помочь и в случае, если спор инициирует МФО, потребовав вернуть долг. В таком случае гражданину как минимум придется возражать против ее аргументов, а как максимум доказывать обоснованность встречного иска о признании договора незаключенным (если он его заявит).

Независимо от того, когда человек обнаружил «чужой» долг, ему стоит подать заявление о возбуждении уголовного дела, считает Васанов. Поскольку есть вероятность привлечь злоумышленников к ответственности. А еще на подачу такого заявления не помешает сослаться при оспаривании договора.

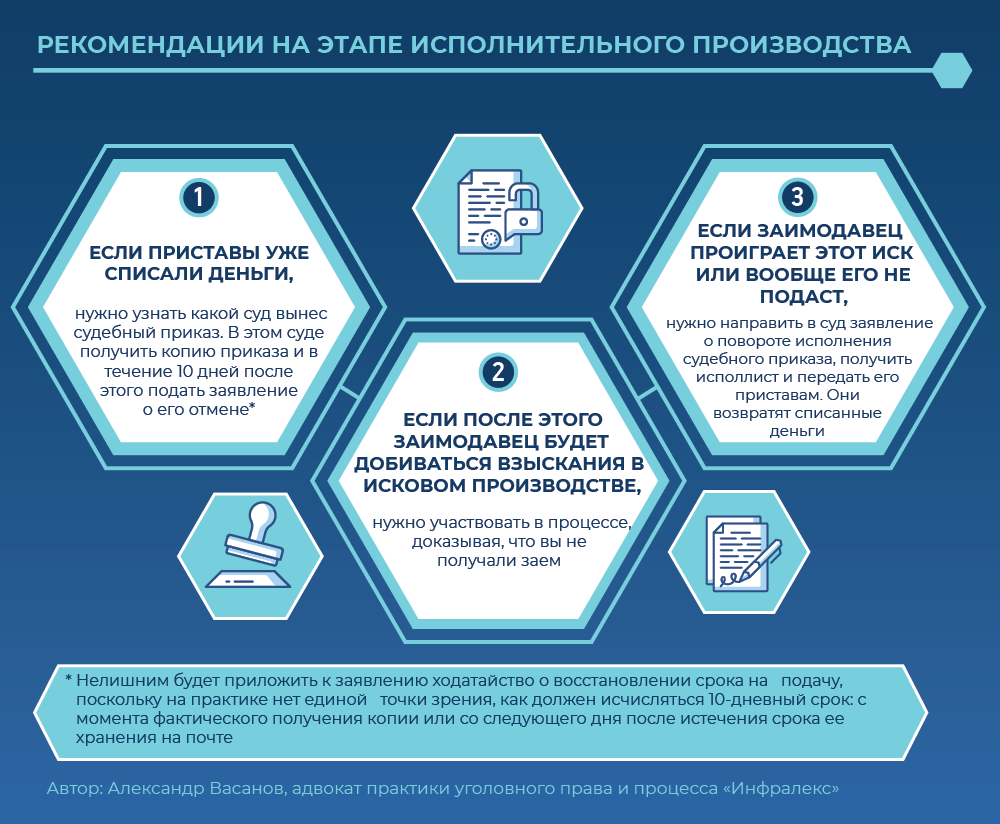

Но чаще всего о наличии кредита человек узнает, когда приставы уже списывают у него деньги, говорит Васанов.

На этот случай у нас тоже есть советы.

Как видно, с «чужими» долгами можно и нужно бороться. Есть хорошие шансы добиться своего. В этом на своем опыте убедился Роман Нагучев, чьей историей начинается статья. Комментатор отправил заявление об отмене судебного приказа, написал в Бюро кредитных историй и позвонил в «Займер». После этого ему прислали письмо из МФО. Организация признала, что Нагучев не получал заем, и попросила БКИ удалить эту информацию из его кредитной истории. Хэппи-энд был и у истории Леонида Волкова. Запись о «его» долге исчезла после писем в БКИ и ООО «Деньги Взаймы». А вот предпринимателю Алексею для этого пришлось дойти до суда, но итог был тот же – «очищенная» кредитная история.

* Фамилии и имена изменены редакцией.

Банк требует погасить кредит, который я не брал. Что делать?

Письмо от неизвестного отправителя или звонок с незнакомого номера, как правило, не сулит ничего хорошего. В лучшем случае нагрузят рекламой, а то и неприятный сюрприз преподнесут. Таким сюрпризом может оказаться требование банка погасить кредит, который человек не брал. О том, как вести себя в таких ситуациях, расскажем в этой статье.

Поделиться

В каких случаях банк требует вернуть «чужой» долг

Когда банк направляет требование о погашении задолженности по кредиту человеку, который его не получал, это не означает, что финучреждение пустилось во все тяжкие. Например, берёт случайного человека на испуг: а вдруг раскошелится.

Одна из возможных причин, по которой банк требует вернуть чужой долг – наличие ошибок в данных информационной системы финучреждения. Например, неверно указан номер телефона клиента. Это может быть результатом халатности менеджера при оформлении кредита.

Другая ситуация – получение кредита по чужим документам.

Это сознательные, злонамеренные действия мошенников, стремящихся нажиться преступным путём. По ряду программ банки предлагают оформить заём только по паспорту. Такие условия действуют, например, по кредитам Тинькофф Банка. Злоумышленники используют утерянный или похищенный документ. При этом они могут действовать самостоятельно или находиться в сговоре с сотрудником финучреждения.

Ещё одна причина обращения с требованием погасить долг – поручительство. Иногда поручители относятся к этой роли формально, идя навстречу настоятельным просьбам родственников или знакомых и забывая о своих обязанностях после подписания документов. В случае невозможности для заёмщика погасить долг это делает поручитель, поэтому требование банка обосновано, и его придётся исполнять.

Что и как надо выяснить

Если пришло письмо или поступил звонок с требованием погасить долг по кредиту, а «с ходу» разрешить недоразумение не удалось, то нужно договориться о визите в банк, не вступая в словесную перепалку. Первым делом следует выяснить, каким образом человек, который не брал кредит и не оформлял поручительство, оказался должником финучреждения. Для этого следует лично посетить отделение.

У специалиста нужно запросить документы, на основании которых банк требует погасить задолженность.

Это может быть кредитный договор, договор поручительства и иные документы, имеющие отношение к делу. Они предоставляются как по устному запросу, так и по заявлению в письменном виде, в зависимости от установленного порядка.

В ходе ознакомления с документами нужно обратить самое пристальное внимание на:

- персональные и контактные данные, содержащиеся в документах;

- ксерокопии страниц паспорта заёмщика;

- подпись в кредитном договоре.

Как действовать, чтобы урегулировать ситуацию

Для разрешения проблемы подаётся заявление (претензия) о несогласии с требованиями банка. Если по результатам ознакомления с документами выявились несоответствия в данных, признаки подделки, это надо указать. Сотрудник наверняка попросит оставить подпись и сделать ксерокопию паспорта для последующей сверки.

При утере паспорта правильным будет приложить копию соответствующего заявления, заверенную в органе внутренних дел. Если в день заключения кредитного договора человек был в другом городе, то прикладывается документальное подтверждение этого факта. После визита в банк следует отправиться в полицию и подать заявление о мошенничестве с приложением копий документов, имеющих отношение к делу.

По составленной претензии банк проводит внутреннее расследование, о результатах которого заявитель будет проинформирован. Если финучреждение сообщит о снятии требования погасить долг, то вопрос будет решён.

Однако при обращении банка в суд придётся доказывать непричастность к получению кредита. Вероятность благоприятного исхода для банка мизерна. К тому же к финучреждению можно подать встречный иск о выплате компенсации за потрёпанные нервы и затраченное на разбирательство время.

Если вы не брали кредит и не являетесь поручителем другого заёмщика, то первое, что нужно сделать – сохранять спокойствие. Когда приходит письмо или поступает звонок с требованием погасить долг, можно отказаться его выполнять. Но правильным будет разобраться в ситуации, тем более что просто так банк или коллекторы вряд ли отстанут. Конечно, доказывать, что ты «не верблюд», неприятно, но только так можно избежать усугубления проблемы.

- В каких случаях банк требует вернуть «чужой» долг

- Что и как надо выяснить

- Как действовать, чтобы урегулировать ситуацию

3 способа проверить, не оформили ли на вас кредит

Вы никогда не брали кредит и не нарушали закон? К сожалению, это не значит, что у вас нет долгов. Вы можете стать должником, сами того не желая, и ничего об этом не знать. Это могут быть ошибки приставов, штрафы или мошеннические действия. Следуйте нашей инструкции, проверьте себя и оставайтесь в безопасности.

Поделиться

Как могут появляться долги

Иногда люди забывают о кредитной карте или получают штраф, о котором даже не догадываются. Это самый простой способ появления долга. Гораздо серьезнее ситуации с мошенниками. Случаи, когда на человека берут кредит, а он об этом даже не догадывается, на самом деле не так уж редки.

Вариант 1: мошенники

«В январе 2023 года Верховный суд РФ признал кредит, выданный «Хоум Кредит энд Финанс Банком», недействительным. Дело в том, что клиентка банка подверглась атаке мошенников и, не разобравшись, подтвердила выдачу кредита с помощью кода, присланного в СМС. Судами выносилось решение в пользу банка, и только Верховный суд, разобравшись в вопросе, указал, что деньги женщина не получила, они были сразу переведены на счета третьих лиц», — рассказала Инна Шефер, адвокат компании «Центр защиты прав потребителей и собственников жилья».

Некоторые злоумышленники ищут или покупают базы с паспортными данными и оформляют кредиты онлайн на ничего не подозревающих людей.

«Нередко банки и микрофинансовые организации сами способствуют мошенникам, не проверяя надлежащим образом личность и документы заемщика. При оформлении кредитов в МФО достаточно сфотографироваться с паспортом и прислать все данные по электронной почте», — отметила Инна Шефер.

Таким образом, утерянный паспорт или даже скан могут привести к ошибочному оформлению кредита на человека. Не стоит разбрасываться копиями документов — к примеру, не отсылайте их через интернет малознакомым лицам.

К сожалению, пока гарантированной защиты от такого способа мошенничества не существует. Хотя можно попросту запретить выдачу кредитов онлайн, и Центробанк сейчас продвигает законопроект, который позволит делать такой запрет для всех кредитных организаций через Госуслуги.

Вариант 2: ошибки судебных приставов

Другим «популярным» способом приобретения непонятных долгов можно назвать ошибки судебных приставов. Ваши инициалы могут совпасть с ФИО реального должника, и ваши счета заблокируют.

Два брата с одной фамилией и отчеством, только одного зовут Алексей, а другого Александр. Алексей набрал кредитов, просрочил, и после суда эта задолженность попала в ФССП. Судебный пристав, недолго думая, наложил арест на счета его брата Александра. Проблема решилась только после вмешательства прокуратуры.

Вариант 3: поручительство

Еще один вариант стать должником — поручительство. В этом случае вы несете ответственность перед банком наравне с заемщиком. Если он перестанет платить, его долги начнут взыскивать с вас.

Признаки наличия кредитов

Зачастую люди узнают о наличии кредитов и других долгов неожиданно. Давайте рассмотрим наиболее частые варианты выявления долга.

Отказ в выдаче кредита. Причина может крыться в наличии долгов. Нужно проверить все возможные источники кредитов и долгов. Так вы будете уверены в том, что полностью чисты. Далеко не всегда отказ в кредите может быть признаком долгов — возможно, у вас просто плохая кредитная история.

Обращение к вам коллекторов или письма с требованием погасить задолженность. Если они вам начали звонить, наверняка у вас есть долги. Не стоит отказываться от общения с коллекторами. Ваша задача — выяснить все нюансы задолженности. Это поможет снять с себя задолженность, если она необоснованна.

Учитывайте вероятность ошибок и обязательно запросите у представителя коллектора все данные должника.

Также вы можете обнаружить в почтовом ящике письмо с требованием погасить задолженность. Обычно автором письма будет или отдел банка по возврату проблемных кредитов, или все те же коллекторы. Внимательно изучите полученные бумаги, при любых сомнениях проконсультируйтесь с юристами. Если вы не брали деньги в долг и не являетесь поручителем, придется побороться за свои права. В некоторых случаях удается избежать судебного разбирательства.

Блокировка счетов. В этом случае от банка придет СМС или уведомление в банковском приложении о блокировке. Там будет указано, что это сделано на основании запроса судебных приставов. Некоторые банки указывают еще и номер исполнительного производства.

Это прямой признак того, что у вас есть долги. Причем эти долги уже просрочены.

Как можно проверить, есть ли у вас долги: инструкция по применению

Есть несколько способов проверить наличие долгов. В некоторых банках можно запросить кредитную историю. Обратитесь в свой банк с просьбой отправить запрос в бюро кредитных историй. В некоторых организациях для этого достаточно просто предъявить паспорт.

Способ 1: обращение в БКИ (бюро кредитных историй)

Другой вариант — запрос кредитной истории напрямую, без участия банка. Россияне могут запрашивать кредитную историю бесплатно дважды в год. «Проводить проверку на наличие задолженностей рекомендуется не реже раза в год, — советует Илья Коптяев, директор по развитию федеральной юридической компании «Да! Банкрот». — Это позволит решить вопрос до наложения запрета на выезд из страны и прочих ограничений».

Поскольку бюро кредитных историй несколько, сначала необходимо узнать, в каком хранятся именно ваши данные — сделать это можно через банк или Госуслуги. Для этого можно обратиться непосредственно в БКИ, где находится ваша кредитная история (бюро кредитных историй), посетив офис организации лично.

Способ 2: через Госуслуги

Другой способ — Госуслуги. Давайте посмотрим, как через этот сервис узнать о том, в каком БКИ находятся записи о нашей кредитной истории.

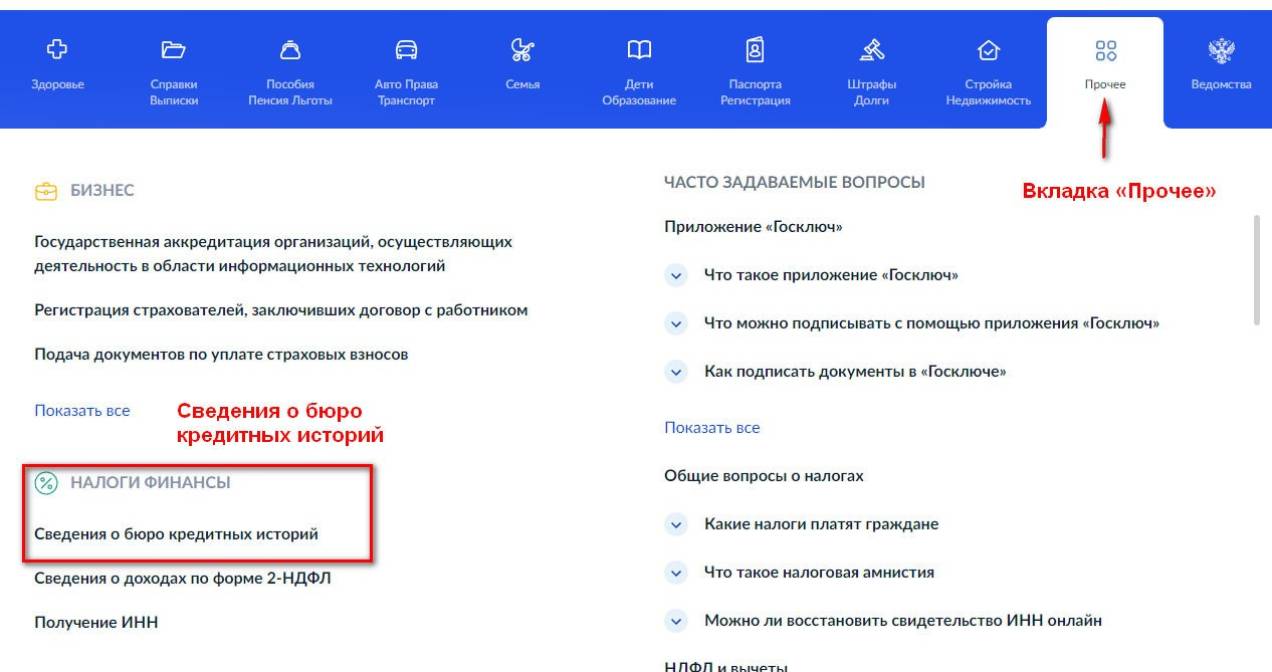

Шаг 1. На вкладке «Прочее» находим в разделе «Налоги и финансы» ссылку «Сведения о бюро кредитных историй». Жмем на нее.

Действия первого шага для проверки задолженностей

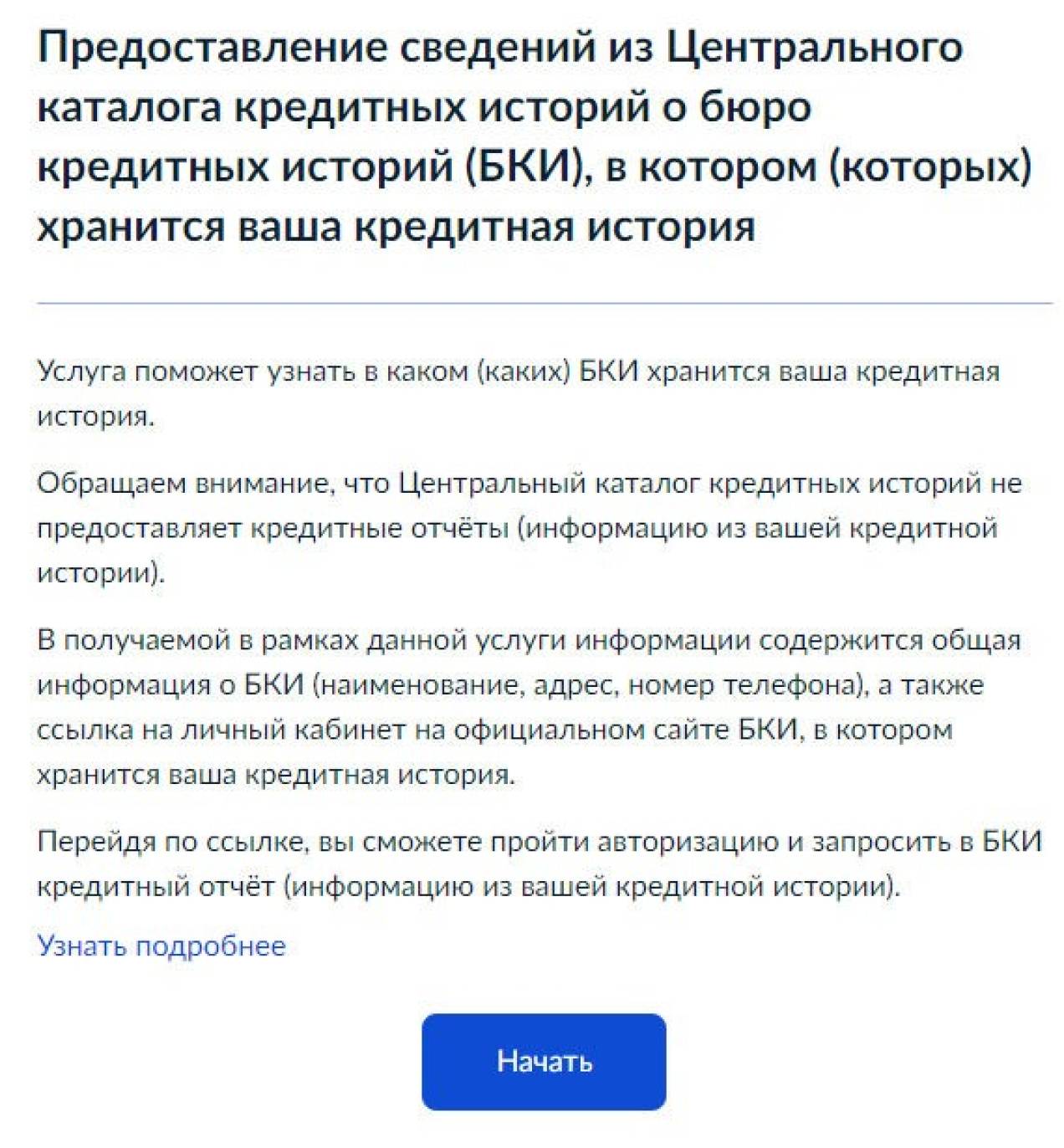

Шаг 2. Открывается окно, где нам рассказывается об услуге. Можете прочитать подробности, далее нажмите «Начать».

Второй шаг для проверки задолженностей

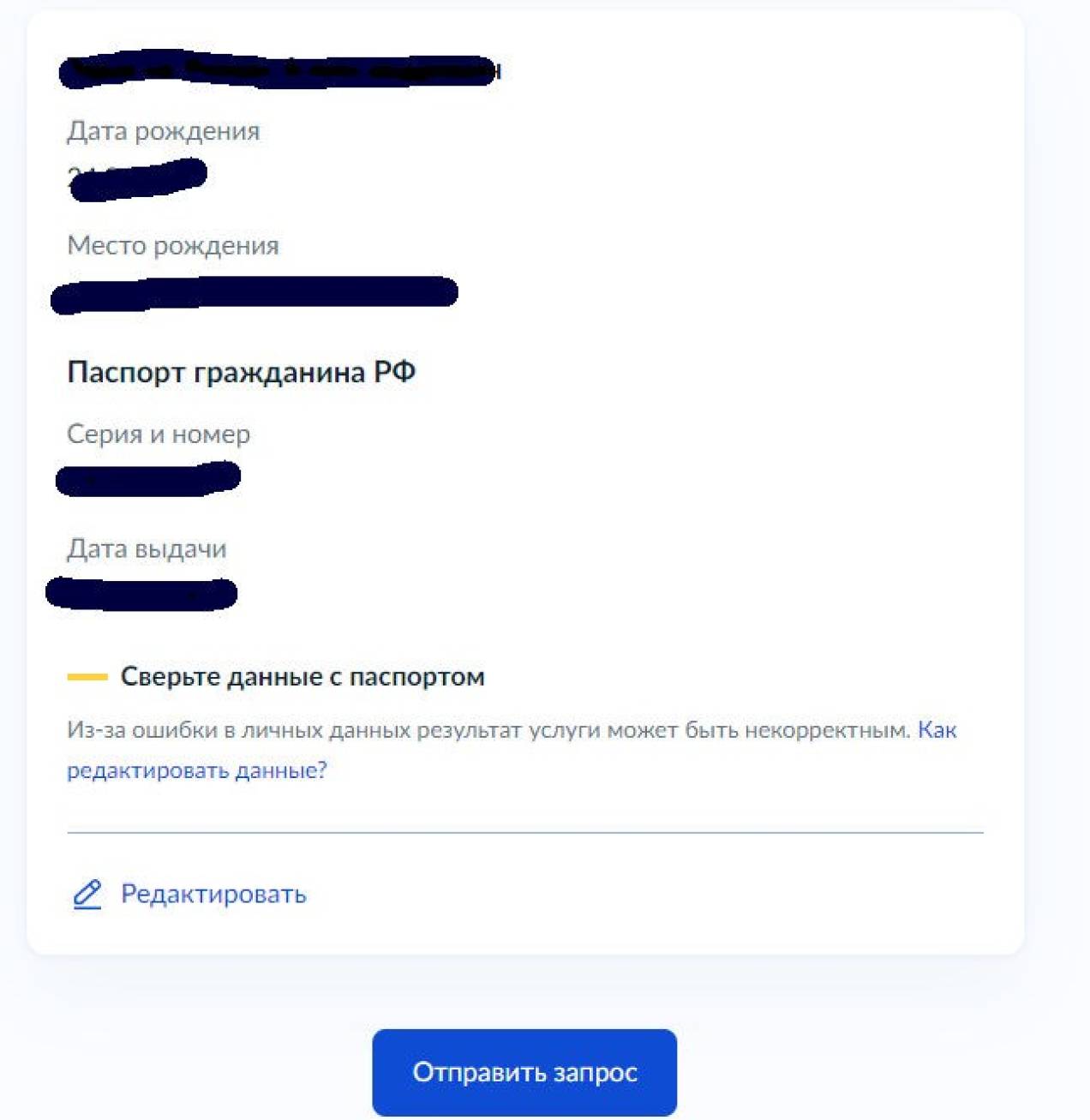

Шаг 3. Система автоматически подтягивает ваши данные. По ним будет производиться поиск в БКИ. Проверяем информацию и нажимаем кнопку «Отправить запрос».

Третий шаг для проверки задолженностей

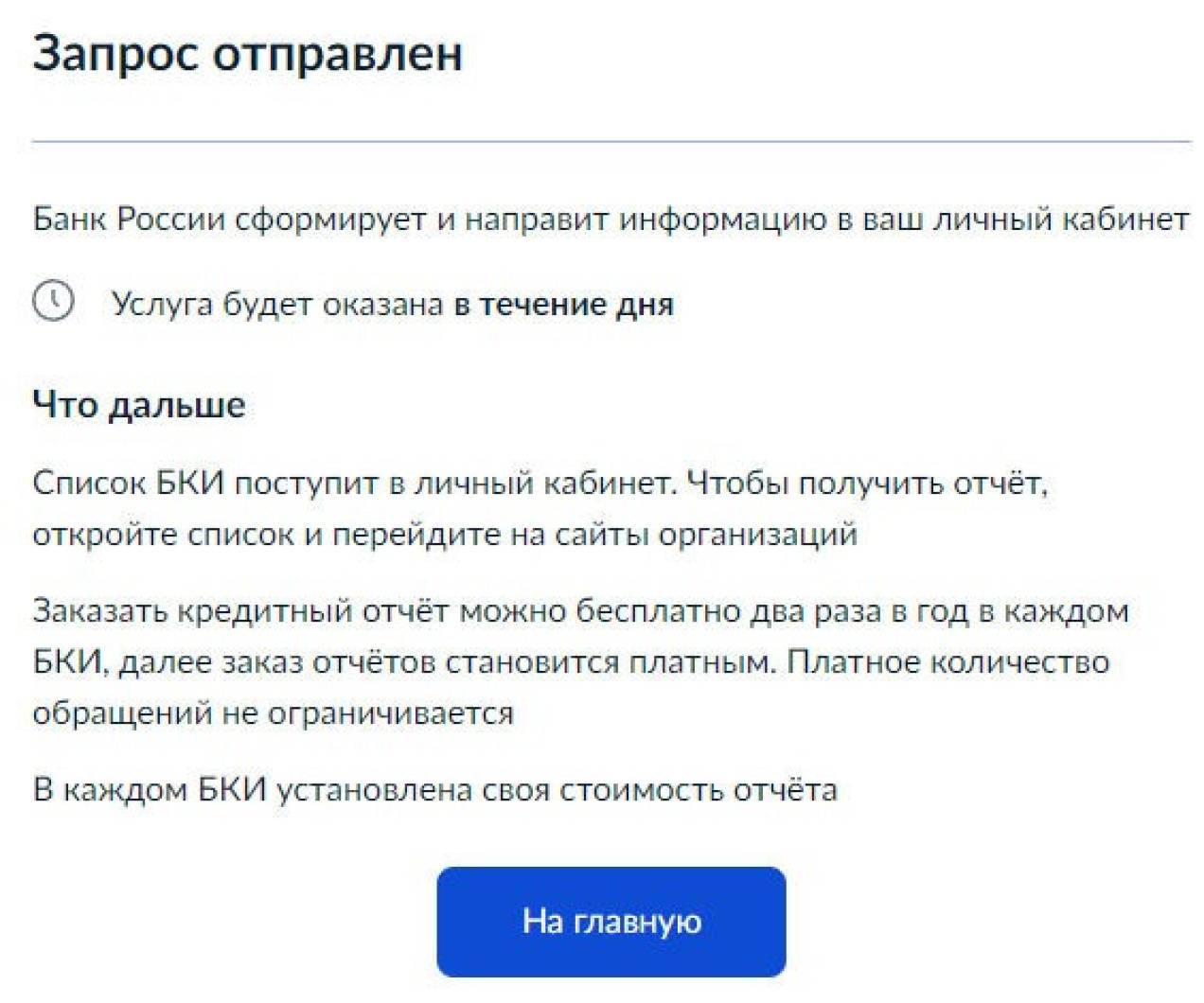

Шаг 4. Появляется окно с предупреждением о том, что услуга будет оказана в течение дня. На практике все зависит от загрузки сервиса. Ответ может прийти через 15 минут или несколько часов.

Четвертый шаг для проверки задолженностей

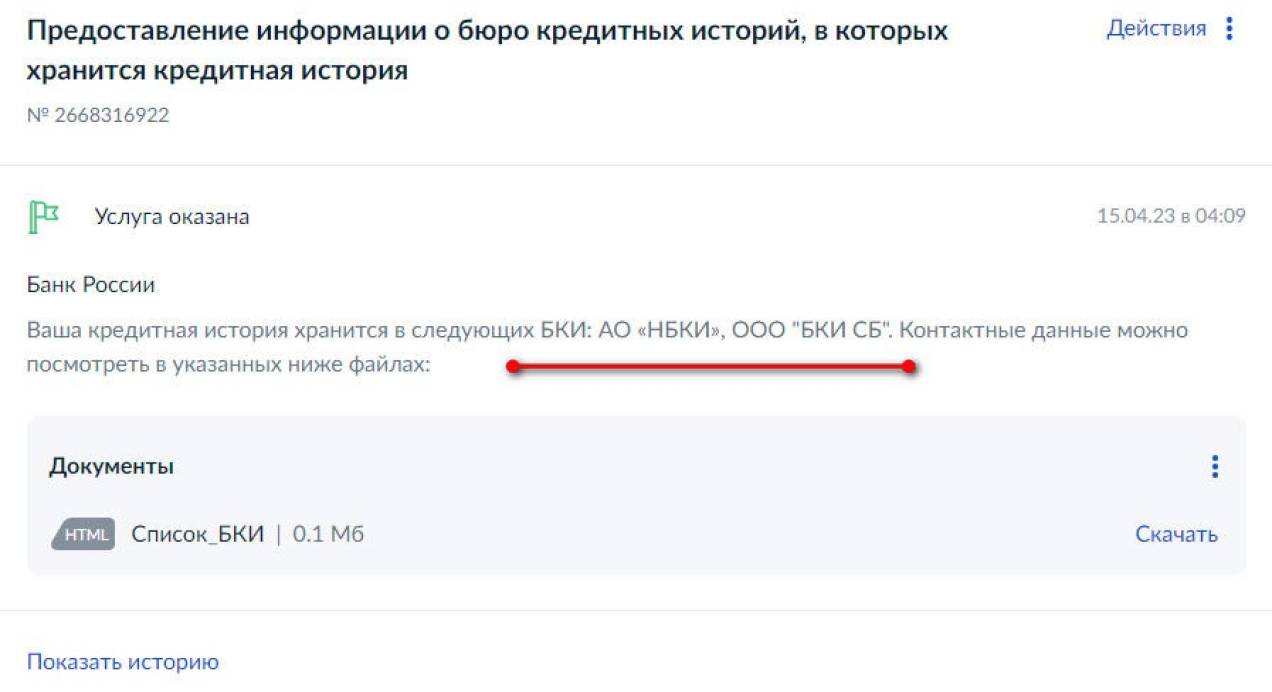

Шаг 5. Дожидаемся ответа. Он придет в кабинет Госуслуг и продублируется на почту, привязанную к сервису. Нас интересуют названия бюро — в файле есть подробная информация, включая адреса сайтов.

Пятый шаг для проверки задолженностей

Шаг 6. Переходим на сайт БКИ. Процесс получения услуги примерно одинаков у всех бюро, мы же покажем на примере НБКИ. Нажимаем кнопку «Оценить онлайн».

Шестой шаг для проверки задолженностей

Шаг 7. Открывается окно с формой входа в личный кабинет. Чтобы не возиться с подтверждением личности и загрузкой документов, используем для входа Госуслуги. Для этого нажимаем «Через Госуслуги».

Действия седьмого шага для проверки задолженностей

Шаг 8. На странице находим плашку «Кредитная история». У вас еще не будут использованы все доступные попытки в текущем году, поэтому жмем кнопку «Получить бесплатно». Если вы уже дважды запрашивали кредитную историю в этом бюро, на кнопке будет указана стоимость запроса.

Восьмой шаг для проверки задолженностей

Отчет формируется в течение пары минут. Там будут указаны все имеющиеся кредиты, включая закрытые. Также есть вкладка с запросами к БКИ от кредитных организаций. Насторожиться стоит в случае, если в списке есть кредиты, которых вы не брали, или если запросы к бюро от организаций, в которые вы не обращались.

То есть, если у вас есть кредиты, о которых вы не догадываетесь, они будут отражены в отчете. На всякий случай имеет смысл проверить все БКИ, где есть записи о вас. Число бесплатных запросов не суммируется, для каждого БКИ предлагается два запроса кредитной истории в год.

Способ 3: через Федеральную службу судебных приставов (ФССП)

Дополнительно вы можете проверить информацию о долгах в ФССП. Здесь, помимо кредитов, можно увидеть задолженности по штрафам, налогам и другим обязательствам, но только уже после судебного решения.

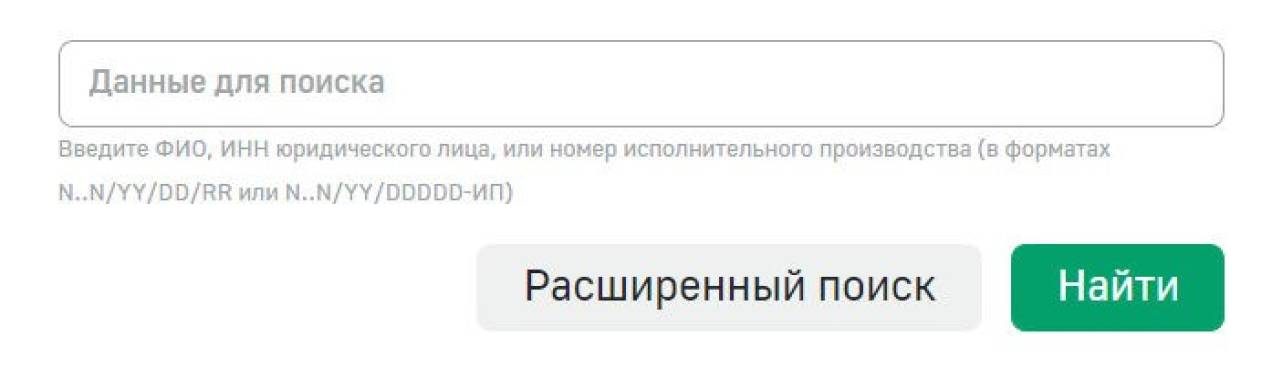

Шаг 1. Переходим на сайт ФССП. На главной странице находим форму для заполнения и жмем «Расширенный поиск». Если просто ввести имя и фамилию, все равно попадем в расширенную версию формы.

Первый шаг проверки через ФССП

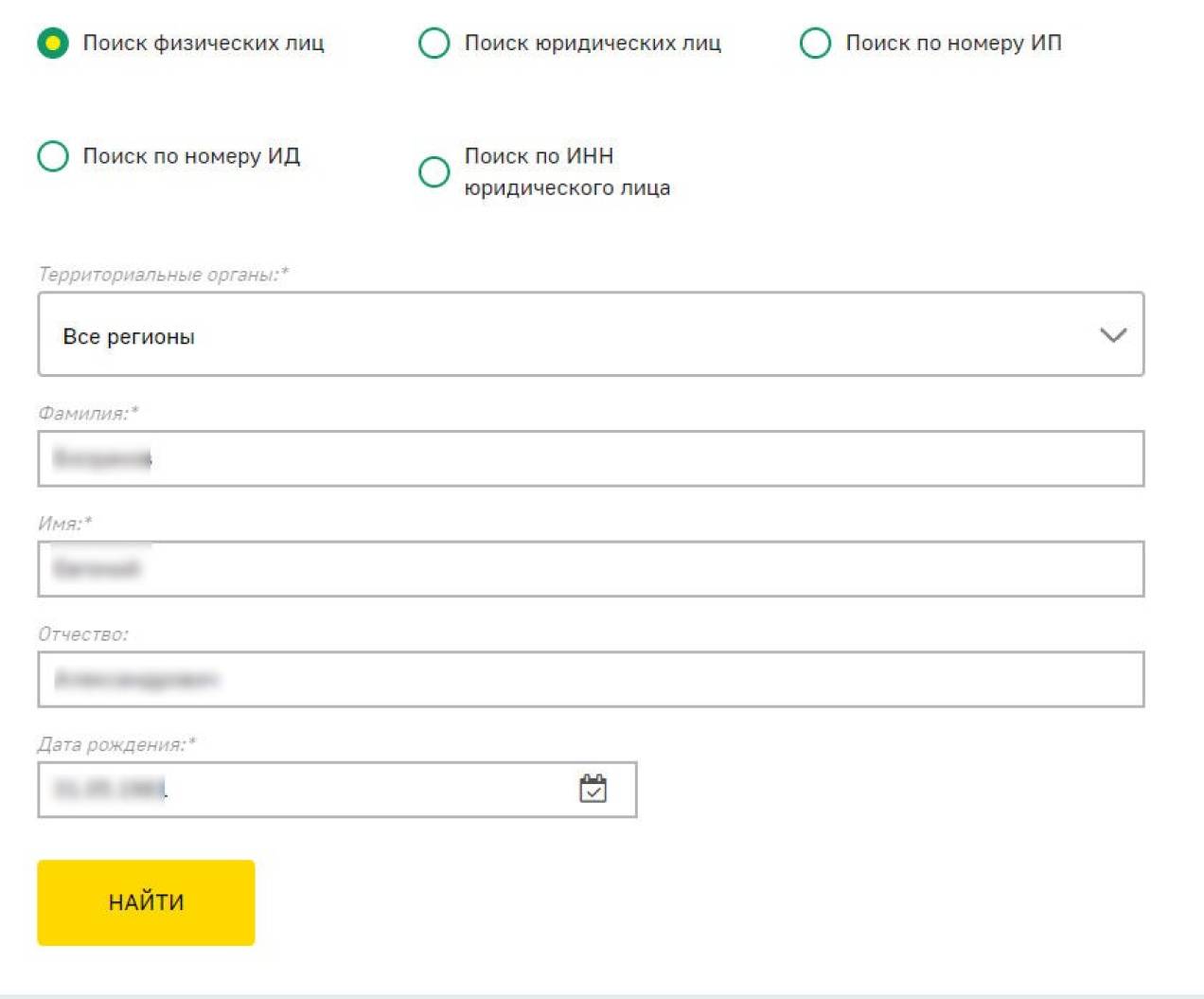

Шаг 2. Заполняем данные. По умолчанию поиск идет по физическим лицам. Вписываем имя и фамилию, отчество можно не указывать. Дата рождения — обязательное поле, без него поиск не запустится. Нажимаем кнопку «Найти».

Действия второго шага для поиска через ФССП

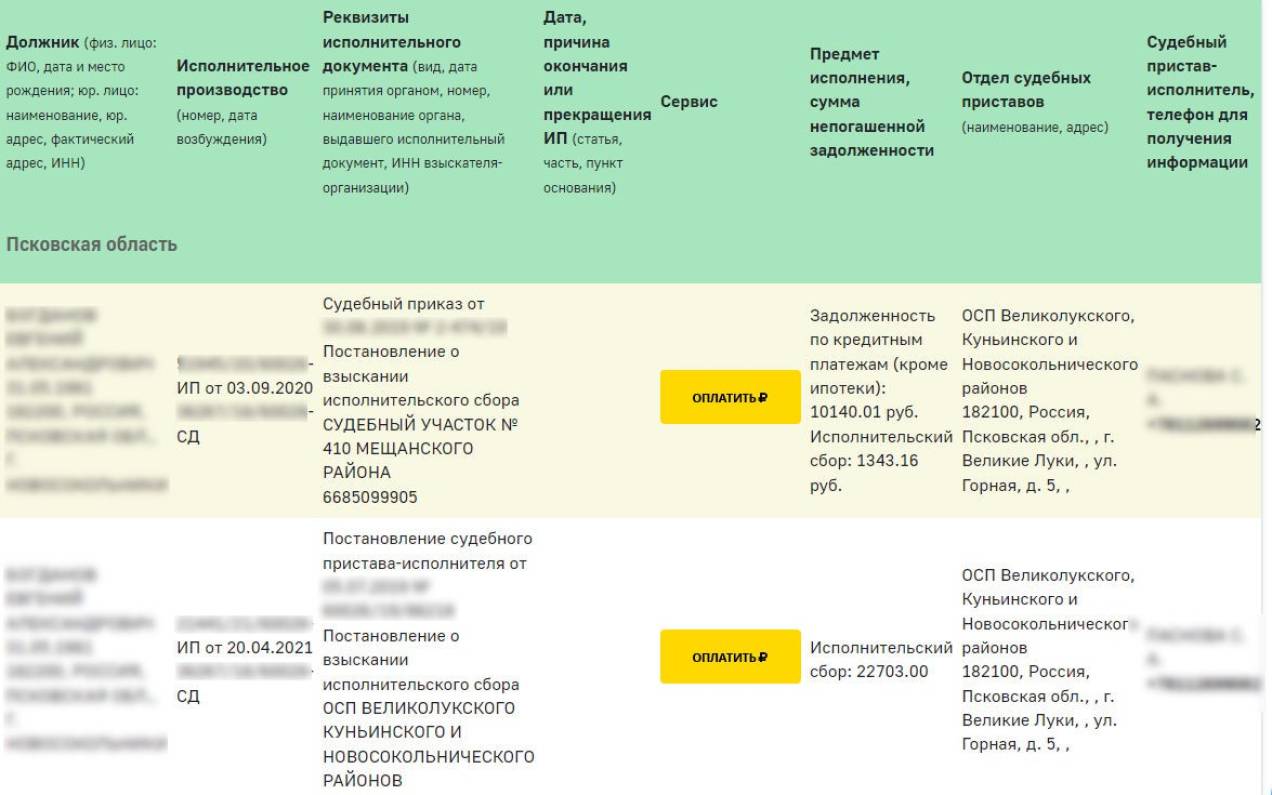

Шаг 3. Через пару секунд у нас появится отчет. Если долгов у вас нет, вы увидите надпись «По вашему запросу ничего не было найдено». В случае наличия долгов вы увидите вот такую табличку, где указаны все исполнительные производства и сумма долга.

Пример таблицы с долгами

Если вы нашли себя на сайте ФССП, стоит связаться с приставом, который ведет исполнительное производство, для выяснения подробностей.

Узнать наличие кредитов у другого человека невозможно. Эта информация относится к банковской тайне и не раскрывается посторонним лицам. О наличии долга можно узнать, только если получено судебное решение о взыскании и дело попало в базу судебных приставов. Для этого вам понадобится знать точные данные человека.

Важно понимать, что стать жертвой мошенников может каждый. Даже если вы очень аккуратно относитесь к своим документам и другим данным, это не гарантия полной безопасности. Поэтому необходимо хотя бы раз в год проверять свою кредитную историю, а также базу данных судебных приставов. Это позволит вам своевременно среагировать на опасную ситуацию и снизить потери для себя.

- Как могут появляться долги

- Признаки наличия кредитов

- Как можно проверить, есть ли у вас долги: инструкция по применению

На сайте finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020 №211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы». Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой «Открытие онлайн на Финуслугах». Иная информация на сайте www.finuslugi.ru считается размещенной ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации. ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под прямым или косвенным контролем ПАО Московская Биржа.

Наведите камеру смартфона на QR-код и скачайте приложение

Скачивайте приложение Финуслуги

и оформляйте продукты онлайн Подробнее

![]()

Copyright © Московская Биржа, 2011-2024. Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц, размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством. Прежде чем приступить к использованию сайта предлагаем ознакомиться с Пользовательским соглашением и Политикой конфиденциальности. Воспроизведение, распространение и иное использование информации, результатов интеллектуальной деятельности и средств индивидуализации, размещенных на сайте, или их частей допускается только с предварительного письменного согласия ПАО Московская Биржа. Включено Банком России в реестр операторов финансовых платформ 27.08.2020.

Нужна помощь?

Напишите в чат

Отвечаем с 7.00 до 23.00

по московскому времени