Расчет по страховым взносам в налоговую в 2024 году

Все работодатели платят за сотрудников страховые взносы и сдают раз в квартал отчёт РСВ в налоговую. Всё про расчёт по страховым взносам в 2024 году — в статье.

Что сдавать

Расчёт по страховым взносам нужно сдавать в налоговую по месту прописки ИП или регистрации ООО. В него попадает информация о взносах за сотрудников на пенсионное, медицинское и социальное страхование. В расчёт не попадают взносы на травматизм — их нужно платить в СФР и отчитываться туда же. Также в отчёте работодатели сообщают среднюю численность сотрудников — раньше это был отдельный отчёт ССЧ, но с 2021 года он вошёл в состав РСВ.

Подробнее о взносах за сотрудников читайте в статье Кто может сэкономить на взносах за сотрудников.

С 1 января 2024 года форма отчёта меняется — согласно приказу ФНС от 29.09.2023 № ЕА-7-11/696@ . Получается, что за 2023 год отчитаться надо уже по новой форме — формат отчёта в Эльбе обновится автоматически.

Когда сдавать

Отчёт по страховым взносам нужно сдавать раз в квартал:

- до 25 января 2024 — за 2023 год,

- до 25 апреля 2024 — за 1 квартал 2024 года,

- до 25 июля 2024 — за полугодие 2024 года,

- до 25 октября 2024 — за 9 месяцев 2024 года.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Срок сдачи расчёта по страховым взносам (РСВ) за 4 квартал 2023 года

С выплаченных сотрудникам вознаграждений работодатели исчисляют и перечисляют в бюджет страховые взносы. Об этом они отчитываются перед налоговой службой, сдавая единый расчёт по страховым взносам.

В этой статье вы посмотрите образец заполнения РСВ за 4 квартал и узнаете, в какие сроки предоставлять документ, что грозит за нарушение правил, как правильно заполнить РСВ.

Отчёт РСВ: что это такое и кто его сдаёт

Расчёт по страховым взносам (РСВ) — это отчёт об исчисленных и уплаченных страховых взносах на обязательное пенсионное, медицинское и социальное страхование.

Документ сдают организации, обособленные подразделения и индивидуальные предприниматели, которые в отчётном периоде выплачивали вознаграждения по трудовым и гражданско-правовым договорам. Пользователи «Налога на профессиональный доход» и физические лица отчитываются, если выплачивали вознаграждения по гражданско-правовым договорам.

Компании сдают отчёт в налоговую инспекцию, за которой закреплены по юридическому адресу. Индивидуальные предприниматели, самозанятые и физические лица — по прописке.

Обособленные подразделения юридических лиц об исчисленных и уплаченных страховых взносах отчитываются по месту регистрации, если работают с отдельным расчётным счётом. В противном случае документ сдают по месту нахождения головной организации.

За 4 квартал отчитываются по форме, утверждённой Приказом Федеральной налоговой службы от 29 сентября 2022 года № ЕД-7-11/878@ в редакции от 26 сентября 2023 года.

Важно! С 2024 года будут введены корректировки в РСВ на основании Приказа ФНС от 29 сентября 2023 г. № ЕА-7-11/696@.

Чтобы правильно заполнить документ и не забыть про сроки сдачи РСВ за 4 квартал 2023 года, воспользуйтесь сервисом «Моё дело». Он автоматизирует заполнение расчёта по страховым взносам, проверяет достоверность данных и помогает с электронной отправкой сведений в ФНС.

Сроки сдачи РСВ за 2023 год

Расчёт по страховым взносам — ежеквартальный отчёт. Его сдают в 2023 году до 25 числа месяца, следующего за отчётным периодом.

Важно! В 2023 году сроки сдачи поменяли по сравнению с 2022 годом, в том числе поменяли срок сдачи годового РСВ — не позже 25 января следующего года. Если срок выпадает на выходной или праздник, он сдвигается на ближайший рабочий день.

Сроки сдачи отчётности РСВ за 2023 год:

| Период | Срок |

|---|---|

| За 4 квартал (2022 год) | 25.01.2023 |

| За 1 квартал | 25.04.2023 |

| За 2 квартал (полугодие) | 25.07.2023 |

| За 3 квартал (9 месяцев) | 25.10.2023 |

| За 4 квартал (2023 год) | 25.01.2024 |

Отчёт предоставляют в ФНС лично, через представителя с доверенностью, Почтой России или по телекоммуникационным каналам связи. Если трудоустроено 11 и более человек, документ разрешено сдавать только в электронном виде. В остальных случаях ИП и ООО выбирают формат сдачи по собственному усмотрению.

Советуем отправлять документ с запасом в несколько дней, чтобы застраховаться от сбоев и избежать штрафов.

Нулевой РСВ

Нулевой отчёт сдают организации и предприниматели, которые с начала года приостановили деятельность, уволили или отправили в неоплачиваемый отпуск сотрудников.

Если в течение года работодатель выплачивал вознаграждения по трудовому или гражданско-правовому соглашению, нулевого отчёта быть не может. РСВ заполняют накопленным итогом с начала года. Если в 4 квартале не было выплат, это указывают в документе и вносят сведения об исчисленных взносах с начала года.

Нулёвка состоит из:

- титульного листа;

- раздела 1 без приложений;

- раздела 3.

В строке 001 первого раздела ставят «2», чтобы проинформировать проверяющий орган об отсутствии выплат в отчётном периоде.

Нулевой РСВ сдают в стандартные сроки, описанные выше. За непредоставление документа выпишут штраф.

Ответственность по РСВ

Если нарушить срок сдачи РСВ за год, последует налоговая и административная ответственность.

За каждый полный или неполный месяц просрочки штрафуют на 5% от суммы исчисленных страховых взносов. При этом величина санкции не может быть меньше 1 000 рублей и больше 30% от взносов.

Если срок нарушен на 20 и более дней, Федеральная налоговая служба может заблокировать расчётные счета организации или индивидуального предпринимателя (подпункт 1 пункта 3). Ограничения по операциям снимают в течение рабочего дня после сдачи единого расчёта по страховым взносам.

Пример. ООО «Ресурс-М» за 4 квартал 2023 года исчислил страховые взносы на 89 000 рублей. Фирма сдала отчёт с опозданием — 16.02.2024. За неполный месяц просрочки компанию оштрафовали на 5% от исчисленных взносов: 89 000 х 5% = 4 450 рублей.

Дополнительная ответственность предусмотрена для должностных лиц, которые отвечают за подготовку РСВ. Их штрафуют на 300-500 рублей. Эта санкция не распространяется на предпринимателей во избежание двойной ответственности.

Чтобы не забыть про срок сдачи отчёта РСВ за год и избежать штрафов, воспользуйтесь сервисом «Моё дело». В систему встроен налоговый календарь, который напоминает про важные даты.

Как заполнить РСВ за 2023 год

Расчёт по страховым взносам состоит из 15 листов, но все заполнять необязательно. Некоторые отведены для частных случаев. При отсутствии данных их пропускают. Но есть минимум, который подают все работодатели:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- подраздел 1 к разделу 1;

- раздел 3.

Памятка по заполнению остальных частей документа:

| Раздел | Кто заполняет |

|---|---|

| Раздел 1 | |

| Подраздел 2 | Плательщики взносов по дополнительным тарифам |

| Подраздел 3 | Работодатели лётчиков или работников угольной промышленности |

| Приложение 1 | IT-компании и фирмы, работающие в сфере радиоэлектронной промышленности, которые исчисляют страховые взносы по льготным тарифам |

| Приложение 2 | Некоммерческие организации на упрощённой системе налогообложения |

| Приложение 3 | Производители анимационной продукции |

| Приложение 4 | Плательщики доходов студенческим отрядам и отдельным студентам |

| Раздел 2 | |

| Подраздел 1 | Главы крестьянско-фермерских хозяйств |

| Раздел 4 | |

| Подраздел 1 | Плательщики доходов прокурорам, работникам Следственного комитета, судьям |

При формировании документа соблюдают ряд правил:

- при заполнении от руки разрешено использовать синюю, чёрную или фиолетовую пасту;

- при заполнении на компьютере допускается шрифт Courier New с 16-18 кеглем, все буквы должны быть заглавными;

- при ручном заполнении, если отсутствуют данные, в числовых строках ставят ноль, а в текстовых — прочерки;

- числа указывают в рублях и копейках;

- запрещены исправления корректорами;

- нумерация листов сквозная, не допускается нарушение последовательности.

Для удобства РСВ заполняют не в установленной последовательности. Сначала вносят данные на титульный лист, далее — в раздел 3, приложения и подразделы, и затем и раздел 1. Далее рассмотрим заполнение отчёта на примере:

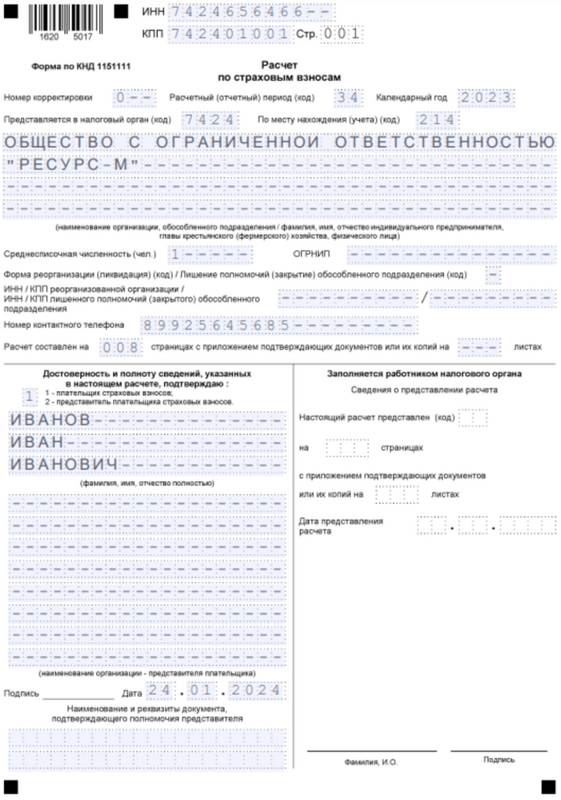

ООО «Ресурс-М» входит в реестр малого и среднего предпринимательства. В фирме один работник — директор. Ежемесячная зарплата — 40 000 рублей, предельная база не достигнута.

Титульный лист

В шапке документа указываем ИНН и КПП страхователя в соответствии с ЕГРЮЛ (для ИП — в соответствии с ЕГРИП).

Для исходного отчёта «Номер корректировки» — «0—». При подаче первой уточнёнки — «1—», второй — «2—» и так далее.

«Код расчётного периода» смотрим в приложении 3 порядка заполнения расчёта по страховым взносам. Годовой отчёт (за 4 квартал) — «34».

«Код налогового органа» должен соответствовать ИФНС, к которой работодатель привязан по юридическому адресу или прописке. Реквизиты налоговой инспекции смотрим на официальном сайте ведомства.

«По месту нахождения (код)» зависит от расположения страхователя. Обычно отчёт сдают по месту расположения, поэтому юридические лица указывают «214», а ИП — «120».

Далее указываем наименование страхователя, среднесписочную численность работников в отчётном периоде. Следующие строки заполняют фирмы, находящиеся в стадии реорганизации.

В нижнем блоке заполним левую часть — фамилию, имя, отчество должностного лица или представителя. Дата должна соответствовать дню сдачи документа. Правую часть заполняют сотрудники налоговой службы.

Образец заполнения титульного листа:

Образец заполнения титульного листа

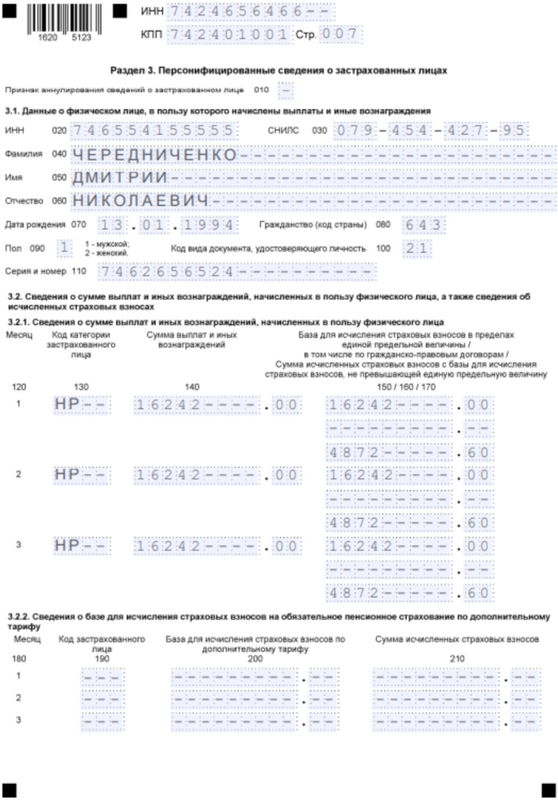

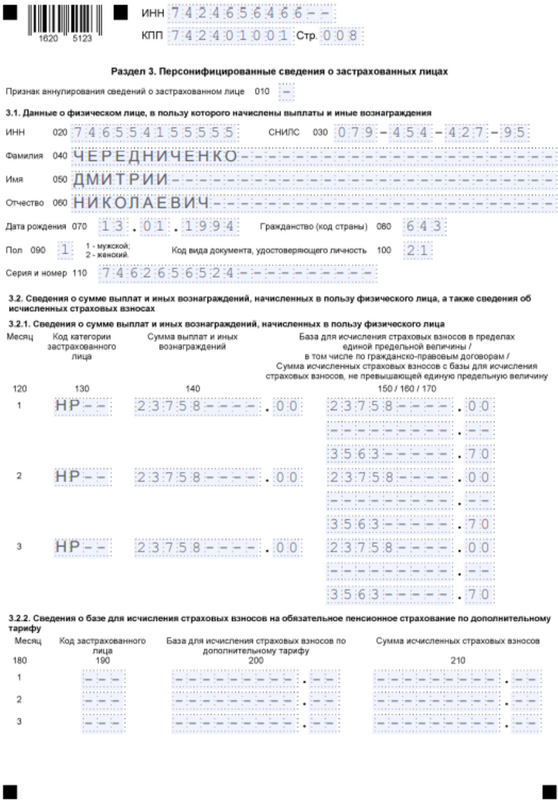

Раздел 3

Третий раздел заполняют по каждому работнику, который в отчётном периоде получал выплаты по трудовому или гражданско-правовому договору.

«Ресурс-М» — малое предприятие, поэтому для работника заполним два третьих раздела. В 2023 году для малого и среднего бизнеса действуют пониженные тарифы страховых взносов, но только с превышения минимального размера оплаты труда (МРОТ) — 16 242 рубля (в 2023 году).

В первом экземпляре отразим доходы и взносы в пределах МРОТ, во втором — выплаты и взносы для льготных тарифов.

- В графе 010 ставим прочерк, так как сдаём исходный отчёт.

- В подразделе 3.1 укажем данные застрахованного лица: ИНН, СНИЛС, фамилию, имя, отчество и другие.

- Код для графы 080 посмотрим в Общероссийском классификаторе стран мира (РФ — 643),

- Для графы 100 — в приложении 6 порядка заполнения отчёта (паспорт — 21).

- Шапку продублируем для второго экземпляра для взносов по пониженным ставкам.

В подразделе 3.2.1 отразим выплаты физическому лицу за последние три месяца:

- графа 130 — код категории застрахованного лица в соответствии с порядком заполнения. В первом экземпляре — «НР», во втором — «МС».

- графа 140 — общая сумма выплат;

- графа 150 — сумма, облагаемая взносами на обязательное страхование;

- графа 160 — выплаты по гражданско-правовому соглашению;

- графа 170 — исчисленная сумма взносов.

Подраздел 3.2.2 заполняют, если по результатам специальной оценки труда рабочее место сотрудника признали опасным или вредным, а взносы на ОПС исчисляли по дополнительному тарифу. Мы поставим прочерки, так как «Ресурс-М» не проводил СОУТ.

Образец заполнения третьего раздела по стандартному тарифу:

Образец заполнения третьего раздела по стандартному тарифу

Образец заполнения третьего раздела по льготному тарифу:

Образец заполнения третьего раздела по льготному тарифу

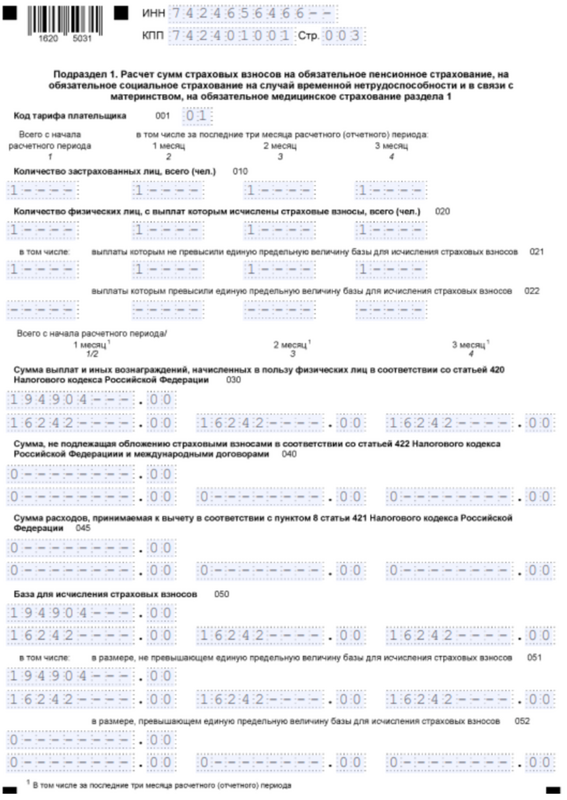

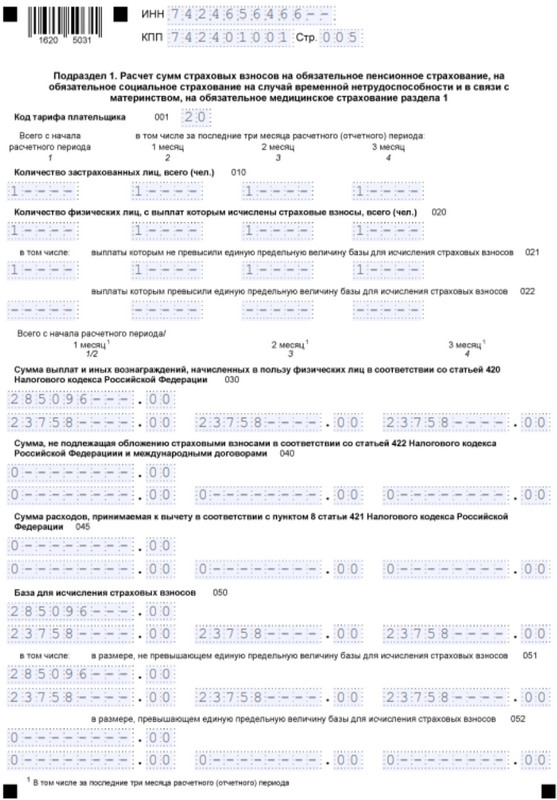

Подраздел 1 раздела 1

В подразделе 1 отражают исчисленные взносы на пенсионное, социальное и медицинское страхование по единому тарифу. Как и третий раздел, приложение заполним в двух экземплярах.

- «01» — для взносов по стандартным ставкам;

- «20» — для взносов по льготному тарифу для субъектов малого и среднего предпринимательства.

В блоке «020» укажем количество застрахованных лиц и количество физлиц, с выплат которым рассчитали страховые взносы.

В блоке «030» отразим сумму выплат: всего с начала налогового периода и за последние 3 месяца. Аналогично заполняют блоки «040» и «045». Так как сведений нет, ставим ноль и прочерки.

В блоке «050» покажем базу для исчисления взносов. Это разница между блоками «030», «040» и «045». В блоке «051» указывают, какая часть базы не превышает предельную базу.

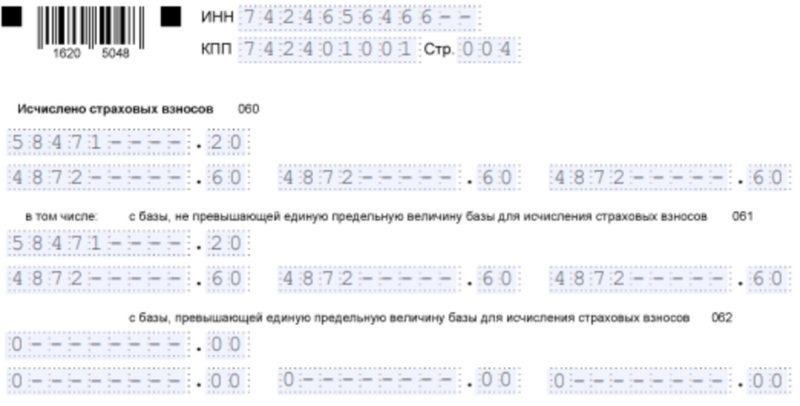

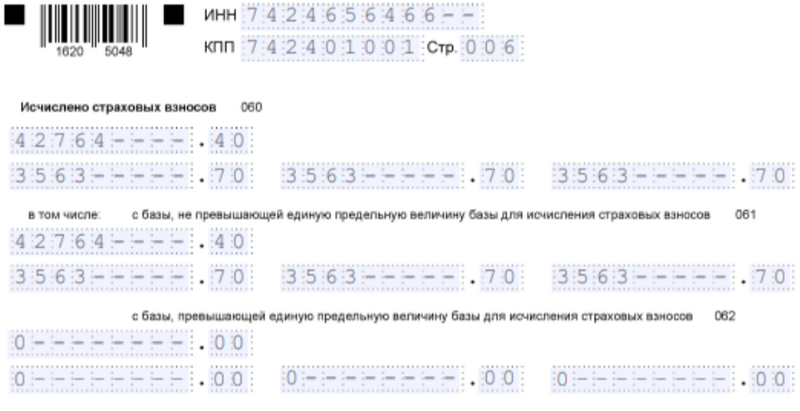

В блоке «060» укажем сумму исчисленных взносов на ОПС. Блоки «061» и «062» детализируют сведения: исчисленные взносы в рамках предельной базы и с превышения.

В первом экземпляре отразим суммы в пределах минимального размера оплаты труда, во втором — свыше МРОТ, которые облагаются по льготным ставкам.

Образец заполнения подраздела 1 по стандартной ставке:

Образец заполнения подраздела 1 по стандартной ставке

Образец заполнения подраздела 1 по стандартной ставке (2)

Образец заполнения подраздела 1 по льготному тарифу:

Образец заполнения подраздела 1 по льготному тарифу

Образец заполнения подраздела 1 по льготному тарифу (2)

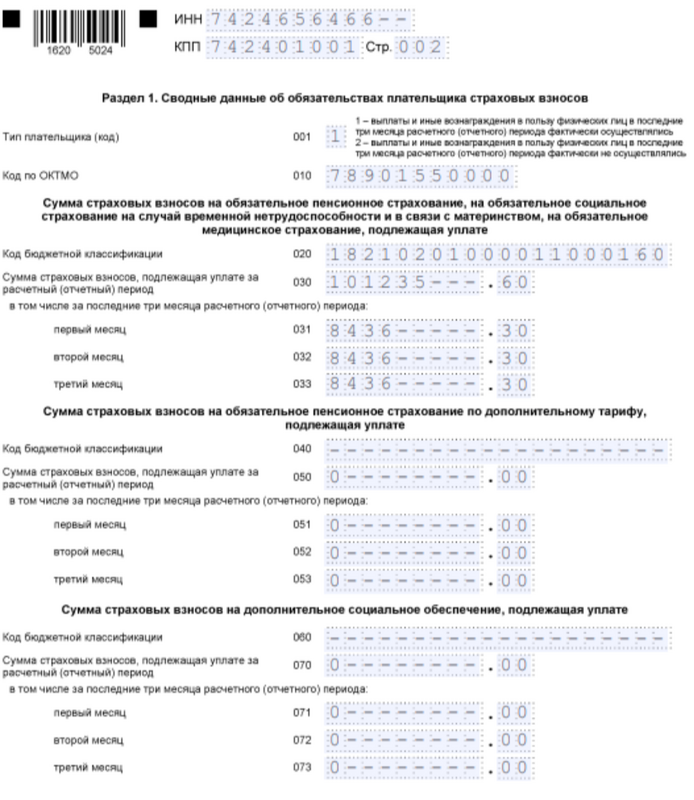

Раздел 1

Первый раздел — сводные данные из предыдущих разделов и приложений. В графе «001» укажем «1», так как страхователь выплачивал вознаграждения застрахованным лицам в последние 3 месяца. «2» указывают, если выплат не было. Код по ОКТМО посмотрим в ЕГРЮЛ.

Для каждого типа страховых взносов укажем код бюджетной классификации (КБК), сумму к уплате накопленным итогом с начала года и детальное описание за три месяца квартала. Исчисленные взносы по стандартным и льготным тарифам суммируем. В строках, для которых нет сведений, ставим ноль и прочерки.

Образец заполнения первого раздела:

Образец заполнения первого раздела

Чтобы быстро и без ошибок заполнить РСВ, воспользуйтесь сервисом «Моё дело». Система автоматизирует формирование документа, проверяет достоверность указанных сведений и напоминает о сроках предоставления отчёта в налоговую инспекцию.

Контрольные соотношения для проверки

Чтобы минимизировать вероятность ошибок, пользуются контрольными соотношениями. Они представляют собой сравнение строк расчёта по страховым взносам с другими отчётами, например, 6-НДФЛ.

Об актуальном перечне контрольных соотношений Федеральная налоговая служба рассказала в письме 6 октября 2023 года № БС-4-11/12801@.

Формат предоставления расчёта по страховым взносам

Если у работодателя трудоустроено 11 и более человек, он может сдавать единый расчёт по страховым взносам только в электронном виде. Остальные организации и предприниматели выбирают формат предоставления РСВ по собственному усмотрению.

За нарушение способа сдачи отчёта работодателей штрафуют на 200 рублей. Дополнительно могут взыскать 300-500 рублей с должностного лица, которое отвечает за подготовку документа.

Бухгалтерское

обслуживание

Бухгалтерское, юридическое, налоговое и кадровое сопровождение в одной подписке.

от 7 152 ₽ в мес.

Онлайн-бухгалтерия

Удобный сервис для ведения бухгалтерского, кадрового и налогового учёта в одном окне

от 920 ₽ в мес.

Налоговый календарь

- Напомнит о сроках сдачи

- Учёт переносы в выходные и праздники

- Настраивается по вашим параметрам

- Учитывает совмещение налоговых режимов

- Новогодние подарки детям сотрудников: налогообложение и бухгалтерский учёт

- Материальная помощь на лечение сотрудника: аспекты налогообложения

- Можно ли получать зарплату наличными: возможности, правила и процедуры

- Благотворительность в бухгалтерском и налоговом учёте: эффективные стратегии учёта и налогообложения

- Налоговый учёт штрафов за возврат билетов

- Код профессиональной деятельности для СЗВ-ТД

- Что лучше: патент или упрощёнка для ИП

- Как исправить ошибку 30 в СЗВ-ТД

- Налоги по договору ГПХ

- Книга учёта доходов для ИП на патенте

Другие публикации по теме

22 октября’20 12962

29 октября’20 17183

29 октября’20 18722

10 ноября’20 24467

10 ноября’20 3902

10 ноября’20 8596

Подпишитесь на новостную рассылку

Заполните поля формы, чтобы получать новости законодательства, советы по снижению налогов и кейсы.

Спасибо! Подтвердите подписку на почте.

Расчет по страховым взносам (РСВ) в 2024 году

Расчет по страховым взносам (РСВ) в 2024 году сдавайте по обновленной форме (приказ ФНС от 29.09.2022 № ЕД‑7‑11/878@ в редакции от 29.09.2023 № ЕА‑7‑11/696@). Отчитаться первый раз на новом бланке нужно за 2023 год. При отчетности за 9 месяцев 2023 вы еще могли выбирать, какую форму сдавать: старую или обновленную. Новая версия на тот момент была рекомендована, а не обязательна (письмо ФНС от 26.09.2023 № БС‑4‑11/12322@). Теперь возможности выбора нет — обновленный бланк утвердили официально. В статье расскажем, почему поменялся расчет и какие нюансы заполнения РСВ в 2024 году.

Что вы узнаете

- Что изменилось в законодательстве

- Кто и как должен сдавать РСВ в 2024 году

- Как заполнить отчет РСВ в 2024 году

- Когда и как сдавать нулевой отчет РСВ

- Как связаны РСВ и персонифицированные сведения

- Как исправить ошибки в РСВ

- Какая ответственность за нарушения по РСВ

Что изменилось в законодательстве по взносам в ФНС

Ниже перечислили новации, которые действуют по взносам в ФНС с 2023 года. Все они актуальны и в 2024 году.

Единый тариф по взносам в ФНС за работников

В общем случае тариф взносов в ФНС за персонал единый и равен 30%. Для некоторых категорий действуют пониженные ставки: 15; 7,6; 0% (п. 3 ст. 425 НК РФ).

Единый тариф не применяется в отношении работников‑иностранцев, которые по международным договорам подлежат не всем видам обязательного страхования. В этом случае взносы начисляются по актуальным видам страхования в следующих долях от общего тарифа (п. 6.2 ст. 431 НК РФ в редакции от 04.08.2023 № 427‑ФЗ, действует задним числом с 1 января 2023):

- 72,8% — на пенсионное страхование (ОПС);

- 8,9% — на страхование на случай временной нетрудоспособности и материнства (ВНиМ, ОСС);

- 18,3% — на медицинское страхование (ОМС).

До 2023 года взносы за всех работников уплачивались по видам страхования.

Единая облагаемая база и единый перечень застрахованных лиц

Выплаты иностранным работникам и исполнителям по гражданско‑правовым договорам (ГПД) с 2023 года полностью облагаются взносами в ФНС, как и выплаты российским работникам по трудовым договорам.

Исключение: для иностранных высококвалифицированных специалистов (кроме граждан ЕАЭС), а также для иностранных работников, на которых в соответствии с международными соглашениями распространяются не все виды страхования в РФ.

До 2023 года порядок начисления взносов зависел от миграционного статуса иностранца. По ГПД не платились взносы на соцстрахование.

Единая предельная база для начисления взносов

Предельная база по взносам в ФНС равна:

- 2 225 000 ₽ — на 2024 год (Постановление Правительства РФ от 10.11.2023 № 1883);

- 1 917 000 ₽ — на 2023 год (Постановление Правительства РФ от 25.11.2022 № 2143).

До 2023 года власти ежегодно устанавливали предельную базу отдельно по пенсионным взносам и отдельно по социальным. По взносам на медицинское страхование предельной базы не было.

Единый КБК

Единый код по взносам в ФНС 182 1 02 01000 01 1000 160 нужно указывать в уведомлении по ЕНП.

Особые КБК действуют для взносов по отдельным видам страхования за работников‑иностранцев (приказ Минфина от 29.06.2023 № 100н).

В единой платежке указывается единый КБК, который используется для всех платежей в ФНС: 182 01 06 12 01 01 0000 510.

До 2023 года взносы по разным видам страхования переводились на разные КБК.

Изменение отчетности по страховым взносам в ФНС

Новшества в законодательстве, о которых мы рассказали выше, отразились на форме отчета РСВ. При этом расчет менялся в два этапа.

С отчетности за 1 квартал 2023 в расчете следующие изменения:

- В разделе 1 начисленные взносы по единому тарифу отражаются в одном блоке без разбивки по видам страхования.

- Для расчета взносов оставили один подраздел 1 раздела 1.

- В разделе 3 по каждому работнику отражаются взносы по единому тарифу, а не только на ОПС, как это было раньше.

- Изменены номера некоторых приложений и подразделов. Например, IT‑компании с льготами по взносам теперь должны заполнять приложение 1 к разделу 1.

С отчетности за 9 месяцев 2023 (в рекомендованной форме РСВ за 9 месяцев 2023 и в утвержденной форме за 2023 год и далее) к перечисленным изменениям добавились такие:

- В разделе 1 добавили три блока со взносами за работников‑иностранцев, на которых распространяются не все виды страхования в РФ.

- Ввели подраздел 4 раздела 1 с расчетом взносов за таких работников‑иностранцев.

- Появилось приложение 5 к разделу 1 со сведениями о работниках‑иностранцах, с выплат которым начислены взносы на страхование на случай ВНиМ.

- Установили коды тарифов плательщика страховых взносов и коды застрахованного лица для двух категорий плательщиков. Это участники промышленных кластеров и участники свободной экономической зоны (СЭЗ) на территориях новых регионов: ДНР, ЛНР, Запорожской и Херсонской областей. Также предусмотрели коды застрахованного лица для иностранных работников, на которых распространяются не все виды страхования.

Взносы в СФР на социальное страхование от несчастных случаев и профзаболеваний (на травматизм) рассчитываются и уплачиваются отдельно. В РСВ эти взносы не отражаются, для них есть свой отчет. О нем мы рассказали в статье «Сведения о взносах на травматизм с 2023 года: ЕФС-1 вместо 4-ФСС».

До 2023 года отчет РСВ был более громоздким, так как часть данных приводили в разрезе по видам страхования.

Изменение сроков сдачи отчетности по страховым взносам в ФНС

Сдавайте РСВ не позднее 25 числа по итогам отчетного квартала.

До 2023 года РСВ сдавали не позднее 30 числа по итогам квартала.

Изменение сроков уплаты страховых взносов в ФНС

Платите взносы за работников в налоговую не позднее 28 числа по итогам отчетного месяца. Взносы на травматизм в Социальный фонд (СФР), который пришел на смену ПФР и ФСС, переводите раньше — в срок до 15 числа каждого месяца.

До 2023 года взносы в ФНС платили в те же сроки, что и взносы на травматизм в ФСС, — до 15 числа по окончании отчетного месяца.

Кто и как должен сдавать РСВ в 2024 году

Кто должен отчитываться

Сдавать РСВ должны (п. 7 ст. 431 НК РФ):

- Организации, в том числе фирмы с единственным работником — директором‑учредителем без трудового договора и зарплаты. В этом случае заполняется нулевой отчет.

- ИП и физлица, у которых есть работники по трудовым договорам и (или) исполнители по ГПД на выполнение работ, оказание услуг, передачу прав на результаты интеллектуальной деятельности, авторского заказа. Если у ИП не было ни одного работника с начала года, то отчет сдавать не нужно. Личные страховые взносы ИП не отражают в отчете РСВ, себя не включают в среднесписочную численность и численность застрахованных.

Компании и ИП, применяющие автоматизированную УСН, освобождены от сдачи РСВ (ч. 2 ст. 18 Закона от 25.02.2022 № 17-ФЗ).

Куда сдавать РСВ

Сдавайте отчет в налоговую инспекцию по месту регистрации организации или по месту жительства ИП.

За обособленное подразделение отдельно подавайте отчет, только если обособка имеет свой расчетный счет и сама начисляет и перечисляет выплаты работникам. В этом случае РСВ нужно сдать в инспекцию по месту регистрации ОП. По обычному обособленному подразделению не нужно отчитываться отдельно: сведения о выплатах и взносах его работников войдут в общий отчет по организации (п. 11 ст. 431 НК РФ).

В каком виде отчитываться

Если у вас более 10 работников, отчитывайтесь строго в электронном виде.

Если 10 и меньше — можете выбирать, как сдать отчет: электронно или на бумаге (п. 10 ст. 431 НК РФ).

При любой численности работников удобнее отправлять отчетность электронно. В СБИС всегда актуальные формы отчетов, плюс подсказки по заполнению. Перед отправкой программа проверит отчет на критичные ошибки, а сам процесс отправки отчета займет не более минуты.

Удобная онлайн-отправка отчетности в ИФНС

В какие сроки представлять расчет по страховым взносам

Отчет заполняется нарастающим итогом с начала года за 1 квартал, полугодие, 9 месяцев, год.

Срок сдачи — 25 число месяца, следующего за отчетным периодом (п. 7 ст. 431 НК РФ).

При подаче отчета учитывайте: с 1 октября 2023 года сдача РСВ — повод для налоговой досрочно списать страховые взносы по такому расчету. Взносы спишут сразу в день поступления РСВ или на следующий рабочий день. Условие: на ЕНС положительное сальдо. Средства спишут со счета в пределах начисленной суммы взносов автоматически.

23 января 2024 бухгалтер ООО «Победа» сдал РСВ за 2023 год. Сумма взносов по РСВ к уплате — 100 000 руб. На балансе единого налогового счета: 125 000 рублей. Не позднее 24 января ФНС спишет 100 000 рублей в счет взносов, не дожидаясь установленного срока их уплаты (29 января с учетом выходных дней).

25 января 2024 ООО «Рассвет» сдало РСВ за 2023 год. Сумма взносов по РСВ к уплате — 100 000 руб. На балансе единого налогового счета: 25 000 рублей. Не позднее 26 января ФНС спишет 25 000 рублей в счет взносов. Остаток 75 000 рублей спишет по сроку 28 число, когда компания пополнит ЕНС.

Если на момент подачи РСВ на ЕНС денег нет (сальдо отрицательное или нулевое), инспекторы спишут взносы по установленному сроку их уплаты — 28 числа. То есть вам необязательно пополнять ЕНС вместе со сдачей РСВ или заранее. Пополнять ЕНС вы вправе по 28 числа включительно, чтобы работать без долгов: недоимок и пеней.

25 января компания сдала РСВ за 2023 год. Сумма взносов по РСВ к уплате — 100 000 руб. На балансе на момент сдачи РСВ — нулевое сальдо. 28 января фирма пополнила ЕНС на 100 000 рублей. ФНС спишет всю сумму в счет взносов без доначисления пеней, так как взносы уплачены в срок.

Сроки сдачи отчета РСВ в 2024 году

| Отчетный период | Срок сдачи |

|---|---|

| 2023 год | 25.01.2024 |

| 1 квартал 2024 | 25.04.2024 |

| Полугодие 2024 | 25.07.2024 |

| 9 месяцев 2024 | 25.10.2024 |

| 2024 год | 27.01.2025 |

Сроки сдачи РСВ при ликвидации и реорганизации

До составления промежуточного ликвидационного баланса организации или подачи заявления на прекращение деятельности ИП.

Отчетный период — с начала года по день представления отчета включительно (п. 15 ст. 431 НК РФ)

До завершения реорганизации (внесения записи в ЕГРЮЛ) (подп. 5 п. 4.1 ст. 80 НК РФ).

Отчетный период — с начала года по дату окончания реорганизации

Несмотря на то что отчет сдается поквартально, взносы нужно платить каждый месяц. Срок уплаты — не позднее 28 числа следующего месяца (п. 3 ст. 431 НК РФ).

Вовремя сдавать все нужные отчеты поможет календарь отчетности в СБИС. Он покажет, какие отчеты и в какой срок предстоит сдать. Для удобства вы можете отсортировать отчеты по конкретной компании, если отчитываетесь по нескольким, и по статусу отчетов (например, только несданные). Для большей уверенности подключите в СБИС уведомления для отчетности. Система будет присылать вам напоминания о сроках сдачи отчетов любым удобным способом: на электронную почту, по смс или в Viber.

Попробуйте СБИС Отчетность

Как заполнить отчет РСВ в 2024 году

Форма отчета РСВ

Форма РСВ и порядок заполнения утверждены приказом ФНС от 29.09.2022 № ЕД‑7‑11/878@. С годового отчета за 2023 год применяется редакция отчета, утвержденная приказом ФНС от 29.09.2023 № ЕА‑7‑11/696@.

Состав отчета РСВ

В обязательный состав отчета входят:

- Титульный лист.

- Раздел 1 (сводные данные о начисленных взносах).

- Подраздел 1 раздела 1 (расчет взносов в целом по организации или ИП). При сдаче нулевого отчета этот подраздел можно не включать.

- Раздел 3 (сведения по каждому работнику о выплатах и взносах за последний квартал). Если в последнем квартале не было застрахованных, раздел 3 не нужно включать в отчет. Например, если ИП уволил всех работников в марте, то в отчете за полугодие раздела 3 не будет.

Остальные разделы и подразделы — специфические, не для всех:

- подразделы 2, 3 раздела 1 — для тех, кто платит дополнительные взносы на ОПС или ОСС;

- подраздел 4 раздела 1 — для страхователей, которые начисляют взносы за иностранных работников не по единому тарифу, а только по некоторым видам страхования;

- приложения 1–4 к разделу 1 — для некоторых плательщиков страховых взносов по льготным тарифам;

- приложение 5 к разделу 1 — для страхователей, которые начисляют страховые взносы за иностранных работников отдельно на случай ВНиМ;

- раздел 2 с подразделом 1 — для глав КФХ;

- раздел 4 с подразделом 1 и приложением 1 — для госорганов, которые платят зарплату следователям, прокурорам, судьям.

Если формируете РСВ вручную, то придерживайтесь последовательности заполнения от частного к общему: сначала раздел 3, потом подраздел 1 раздела 1, в конце итоговый раздел 1. Если ведете учет в СБИС, программа заполнит отчет автоматически по данным учета.

В каком случае вместе с годовым отчетом подать уточненки за прошлые кварталы

Вместе с годовым отчетом подайте корректировки за прошлые периоды 2023 года (1 квартал, полугодие, 9 месяцев):

- Если у вас устроены иностранные работники, которые согласно международному договору застрахованы только по одному или двум из трех видов обязательного страхования в РФ. Например, граждане Вьетнама и Китая.

- Вы сдали РСВ за 9 месяцев по старой форме и не подавали уточненки за 1 квартал и полугодие.

4 августа вступили в силу изменения, действующие задним числом с 1 января 2023, согласно которым взносы за перечисленных работников начисляются не по единому тарифу, а только по актуальным для иностранца видам страхования. Если взносы с начала года не пересчитать и не подать уточненки, вы переплатите. По рекомендуемой форме сдайте уточненные РСВ за 1 квартал, полугодие и 9 месяцев 2023. Утвержденная форма годового отчета уже предусматривает изменения по взносам за иностранцев.

Титульный лист

Реквизиты вашей организации (ИП)

- ИНН.

- КПП организации или ОП, которое отчитывается самостоятельно.

- Наименование ООО или ФИО предпринимателя.

- ОГРНИП (для ИП или глав КФХ). Это новый реквизит с 2023 года.

- Номер телефона с пробелами. Например: 8 4852 987654.

Общие сведения об отчете

Номер корректировки. Если сдаете впервые, укажите «0—». Если сдаете уточненку, проставьте номер корректирующего отчета за определенный период по порядку: «1—», «2—» и так далее.

Код отчетного периода. В общем случае это: «21» — 1 квартал, «31» — полугодие, «33» — 9 месяцев, «34» — год. При ликвидации и реорганизации — свои коды, которые указаны в приложении № 4 к порядку заполнения РСВ (приложение № 3 к приказу ФНС от 29.09.2022 № ЕД-7-11/878@).

Год, за который сдаете отчет. За каждый отчетный период 2024 года ставьте год «2024».

Код вашей налоговой инспекции.

Код по месту нахождения. Например: «120» — по месту жительства ИП, «214» — по месту нахождения российской организации, «222» — по месту нахождения ОП.

Среднесписочная численность за отчетный период

Рассчитайте показатель численности работников для РСВ в соответствии с правилами для отчетов в Росстат (пп. 74–77.11 указаний, утв. приказом Росстата от 30.11.2022 № 872). В этот показатель не включайте внешних совместителей и исполнителей по ГПД, а также некоторых сотрудников по трудовым договорам, например мобилизованных.

В отчете по обособке показатель среднесписочной численности не заполняйте. Сотрудников подразделения включите в показатель среднесписочной численности отчета по головной организации.

В общем случае не нужно заполнять код реорганизации (ликвидации) или лишения полномочий (закрытия) ОП, а также ИНН/КПП реорганизованной организации или закрытого ОП. Заполните их, только если подаете уточненный отчет за реорганизованную организацию, правопреемником которой являетесь, или за ваше закрытое ОП (лишенное полномочий по самостоятельной сдаче отчета).

Раздел 1

Это итоговый раздел, который заполняется на основе данных из подраздела 1 раздела 1, а также подразделов 2, 3, 4 раздела 1 (если вы их заполняли). В разделе 1 приводятся общие суммы взносов к уплате.

Построчное заполнение раздела 1 отчета РСВ

Код типа плательщика:

- «1» — если за последний квартал были выплаты физлицам;

- «2» — если выплат не было

Сумма взносов к уплате в разбивке: за весь отчетный период и отдельно за каждый месяц последнего квартала.

Например, в отчете за полугодие в строке 030 укажите сумму взносов за все 6 месяцев, а в строках 031–033 — за апрель, май, июнь соответственно.

Эти показатели должны быть равны значениям в соответствующих графах строки 060 подраздела 1 раздела 1. Если заполняли несколько таких подразделов для разных тарифов, то для проверки суммируйте значения в строках 060 из каждого подраздела 1 раздела 1

Подраздел 1 раздела 1

Этот подраздел предназначен для расчета страховых взносов по единому тарифу.

В первой строке укажите код тарифа для начисления взносов (приложение № 5 к порядку заполнения РСВ).

- «01» — основной тариф 30%;

- «06» — пониженный для IT-компаний 7,6%;

- «20» — пониженный для субъектов МСП 15% (с той части выплат, которая выше федерального МРОТ).

Сколько тарифов применяете — столько подразделов 1 раздела 1 заполните. Приведем пример для компании (ИП) — субъекта малого или среднего бизнеса (МСП). Такие страхователи один подраздел, на выплаты в пределах МРОТ по каждому работнику, заполняют с кодом «1». А второй подраздел, на выплаты свыше МРОТ, — с кодом «20».

Далее все показатели укажите в такой разбивке:

- всего с начала года;

- в том числе за каждый месяц последнего квартала.

Построчное заполнение подраздела 1 раздела 1 отчета РСВ

Количество застрахованных лиц, с выплат которым начисляются взносы по единому тарифу. Этот показатель не может быть меньше среднесписочной численности на титульном листе (кроме отчетов по обособке).

При подсчете застрахованных учитывайте в том числе исполнителей по ГПД, внешних совместителей, сотрудников без выплат (например, в отпуске по уходу за ребенком, в отпуске за свой счет).

Рассчитывайте показатель не на последнюю дату периода, а в целом за период. Например, если сотрудник уволен в феврале 2024, то во всех отчетах за 2024 год он будет учитываться в строке 010 в графе «Всего с начала расчетного периода». Но в графах «В том числе за последние три месяца» его нужно отразить только в первом и втором месяце отчета РСВ за 1 квартал 2024

Количество застрахованных, с выплат которым начислены страховые взносы по тарифу, указанному в строке 001. Этот показатель не может превышать количество застрахованных в строке 010.

Если вы применяете пониженный тариф как субъект МСП и заполняете два подраздела 1 раздела 1, то работники с выплатами ниже МРОТ войдут в этот показатель в том подразделе, где указан код основного тарифа «01». В подразделе, где в строке 001 указан код пониженного тарифа «20», такие сотрудники уже не будут значиться

Выплаты, которые не облагаются взносами (ст. 422 НК РФ).

Например, сюда войдет оплата больничного за первые 3 дня за счет работодателя, матпомощь в пределах 4 000 ₽ на работника в год

Справочные показатели базы по взносам в пределах предельной величины и свыше нее.

Значения в этих строках не могут превышать значений в строке 050

Выплаты иностранным работникам, которые облагаются взносами по единому тарифу, отражайте в подразделе 1 раздела 1 в общем порядке. Выплаты иностранцам, облагаемые взносами только по одному или двум из трех видов страхования, отразите отдельно в подразделе 4 раздела 1. В подраздел 1 раздела 1 таких работников включать не нужно.

Если иностранный работник не застрахован ни по одному виду страхования в РФ, то такого работника и его выплаты не включайте в отчет РСВ совсем (пп. 4.8–4.11 порядка заполнения формы).

Раздел 3

Этот раздел заполняется отдельно на каждого застрахованного, который числился у вас в последнем квартале. Например, если работник уволился в мае и больше выплат ему не было, то последний раз его нужно отразить в разделе 3 отчета за полугодие. В раздел 3 отчета за 9 месяцев и год он не войдет.

В строке 010 проставьте «1», только если подаете уточненный отчет, в котором аннулируете сведения по конкретному физлицу или исправляете его ИНН, СНИЛС, ФИО. В остальных случаях — не заполняйте.

В подразделе 3.1 укажите персональные данные сотрудника или исполнителя по ГПД.

- ИНН. Узнать ИНН работника можно через сервис ФНС. Если ведете учет в СБИС, программа сама заполнит ИНН по паспортным данным. Если нет сведений об ИНН, этот показатель можно не заполнять. Такие разъяснения давала налоговая в отношении старой формы РСВ — в письме от 04.06.2020 № БС-3-11/4312@.

- СНИЛС.

- ФИО.

- Дата рождения.

- Код страны гражданства. Для граждан РФ — код «643».

- Пол: «1» — мужской, «2» — женский.

- Код документа, удостоверяющего личность, и его реквизиты. Для паспорта РФ — код «21».

В подразделе 3.2.1 приведите данные о выплатах и взносах по работнику за каждый месяц последнего квартала.

Построчное заполнение подраздела 3.2.1 раздела 3 отчета РСВ

Код категории застрахованного лица (приложение № 7 к порядку заполнения РСВ). Например, если начисляли взносы с выплат работнику по основному тарифу, укажите «НР», если по пониженному для МСП — «МС».

Если у одного застрахованного выплаты облагаются по нескольким тарифам (например, по основному — выплаты в пределах МРОТ, а по пониженному — выплаты свыше МРОТ), то добавьте еще один раздел 3. В дополнительном разделе 3 заполните только подраздел 3.2.1, остальные сведения не заполняйте (п. 13.3 порядка заполнения РСВ)

Иностранных работников, подлежащих пенсионному страхованию в соответствии с международными договорами, отразите в разделе 3 с кодом застрахованного лица «МД» (приложение № 7 к порядку заполнения формы). В строке 170 по таким работникам укажите только сумму начисленных пенсионных взносов. Если пенсионные взносы за иностранца не начисляются, включать его в раздел 3 не нужно.

Подраздел 3.2.2 заполните, если начисляете пенсионные взносы по доп. тарифу с выплат конкретному работнику. В нем укажите сведения о взносах за каждый месяц последнего отчетного квартала.

Построчное заполнение подраздела 3.2.2 раздела 3 отчета РСВ

| Номер строки | Что указывается |

|---|---|

| 190 | Код категории застрахованного лица (приложение № 8 к порядку заполнения РСВ) |

| 200 | База для расчета взносов по дополнительному тарифу |

| 210 | Сумма взносов, рассчитанных по дополнительному тарифу |

Подраздел 2 раздела 1 при начислении пенсионных взносов по доп. тарифу

Этот подраздел заполните только в том случае, когда начисляете пенсионные взносы по дополнительному тарифу (ст. 428 НК РФ, пп. 1.5, 5.1 порядка заполнения РСВ). Укажите данные с начала года, а также в разбивке за каждый месяц последнего отчетного квартала.

Построчное заполнение подраздела 2 раздела 1 отчета РСВ

| Номер строки | Что указывается |

|---|---|

| 001 | Код основания начисления взносов по доп. тарифу в соответствии с нормой НК РФ. Сколько кодов вы применяли — столько подразделов 2 заполните |

| 002 | Код класса условий труда по результатам СОУТ. Заполните, если в строке 001 указали код «3» или «4» |

| 010 | Количество застрахованных лиц, с выплат которым начислены взносы по доп. тарифу |

| 020 | Сумма всех выплат, начисленных в пользу физлиц, которые поименованы в ст. 428 НК РФ |

| 030 | Суммы выплат, которые не облагаются взносами или принимаются в уменьшение базы (ст. 422, пп. 8, 9 ст. 421 НК РФ) |

| 040 | База для расчета взносов по доп. тарифу. Значение рассчитывается как разность строк 020 и 030 |

| 050 | Сумма начисленных пенсионных взносов по доп. тарифу |

Подраздел 4 раздела 1, если есть иностранцы, застрахованные по международным договорам

Заполните этот подраздел, если у вас есть иностранные работники, застрахованные по отдельным видам страхования в соответствии с международными договорами. При этом заполняется один раздел в отношении выплат всем таким работникам.

В первой строке укажите код тарифа для начисления взносов в целом по страхователю. Если применяете несколько тарифов (например, общий и для МСП), заполните несколько подразделов 4 раздела 1.

В строках 002–004 отметьте кодом «1» те виды страхования, по которым вы начисляете взносы за иностранцев. По неиспользуемым видам страхования проставьте «0».

Далее заполните сведения о количестве застрахованных по международным договорам иностранных работников, их выплатах и начисленных взносах по видам страхования в такой разбивке:

- всего с начала года;

- в том числе за каждый месяц последнего квартала.

На каждого иностранца, застрахованного по пенсионному страхованию, заполните раздел 3. Иностранцев, застрахованных на случай ВНиМ, и их выплаты отдельно отразите в приложении 5 к разделу 1.

Дополнительные разделы РСВ для тех, кто применяет льготы по взносам

Если вы начисляете взносы по пониженным тарифам, то при заполнении РСВ учтите следующие особенности.

- В подразделе 1 раздела 1 в строке 001 проставьте код тарифа, который соответствует вашей ситуации. Сколько кодов — столько подразделов нужно заполнить.

- В разделе 3 в строке 130 укажите код категории застрахованного лица в соответствии с тарифом взносов. Если кодов несколько, заполните несколько разделов 3.

- Заполните специальное приложение к разделу 1, в котором вы подтверждаете право применять льготы по взносам, если такое приложение предусмотрено. Дело в том, что не для всех льготников предусмотрены специальные приложения к разделу 1. Например, субъекты МСП, применяющие пониженный тариф взносов с выплат свыше МРОТ, заполняют РСВ в обычном составе: специальных приложений к разделу 1 в этом случае нет.

Специальные приложения для тех, кто применяет льготы по взносам

Компании, работающие в сфере IT или радиоэлектронной промышленности.

С 2023 года этим организациям не нужно указывать в специальном разделе РСВ численность сотрудников, а также сведения за 9 месяцев прошлого года

Когда и как сдавать нулевой отчет РСВ

Нулевой РСВ сдают, когда не было выплат работникам с начала года. Например, вы отправили сотрудников в отпуск за свой счет или заключили ГПД с исполнителем, но еще не платили ему.

ИП сдают отчет, только если в течение года был хотя бы один работник по трудовому договору или ГПД (за себя сдавать не нужно).

Организации должны подавать нулевки, даже если работников не было: в отчет войдет директор-учредитель, несмотря на отсутствие трудового договора и зарплаты. Не освобождает от сдачи нулевого РСВ фактическая заморозка деятельности: отсутствие сделок, операций по счетам и так далее.

Минимальная ответственность за несдачу нулевого отчета — штраф 1 000 ₽. Кроме того, возможна приостановка операций по счетам. Подробнее читайте в последнем разделе этой статьи.

Состав нулевого отчета

В состав нулевки включите:

- Титульный лист. Заполните его по общим правилам.

- Раздел 1. В строке 001 проставьте код «2», который означает, что за последний квартал у вас не было выплат работникам.

- Раздел 3. В подразделе 3.1 заполните персональные данные на каждого сотрудника или исполнителя по ГПД, который числился у вас в последнем квартале, несмотря на отсутствие выплат.

Директора-учредителя без зарплаты не включайте в показатель среднесписочной численности на титульном листе (подп. 7 п. 76 указаний, утв. приказом Росстата от 30.11.2022 № 872). Если других работников нет, то этот показатель будет нулевым. Но раздел 3 нужно заполнить в том числе на директора-учредителя, потому что он является застрахованным лицом (п. 1 ст. 7 Закона от 15.12.2001 № 167-ФЗ, п. 1 ч. 1 ст. 2 Закона от 29.12.2006 № 255-ФЗ, п. 1 ст. 10 Закона от 29.11.2010 № 326-ФЗ).

Периодичность и сроки сдачи нулевых РСВ — такие же, как для отчетов с заполненными показателями.

Автозаполнение и отправка нулевых отчетов

Как связаны РСВ и персонифицированные сведения

Контрольные соотношения между РСВ и персонифицированными сведениями о работниках (перссведениями) утверждены для формы РСВ, которая действовала вплоть до отчета за 9 месяцев 2023 (письмо ФНС от 10.03.2023 № БС‑4‑11/2773@). Для годовой формы РСВ пока такие соотношения не утверждены. Но старые соотношения будут актуальны и для годового отчета, если у вас нет иностранных работников, застрахованных в соответствии с международными договорами не по всем видам страхования.

Должны выполняться следующие соответствия данных из раздела 3 РСВ перссведениям за первый и второй месяцы последнего отчетного квартала:

- количество застрахованных в перссведениях за соответствующий месяц равно количеству застрахованных в графах 2 и 3 строки 010 подраздела 1 раздела 1 РСВ;

- выплаты по каждому застрахованному в перссведениях равны суммам в строках 140 подраздела 3.2.1 раздела 3 РСВ за соответствующий месяц. Допустимая погрешность — 10%;

- общая сумма выплат по всем застрахованным из перссведений (сумма строк 070) равна сумме выплат по строках 140 подраздела 3.2.1 раздела 3 РСВ за соответствующий месяц. Допустимая погрешность — 10%.

Вручную сверять эти отчеты — трудоемко, особенно если у вас большой штат. На помощь придет Сверка сотрудников от СБИС. Программа автоматически сопоставит данные перссведений и отчета РСВ и выведет список нестыковок. Например, укажет лишних сотрудников в РСВ (на которых не сдавали перссведения) или, наоборот, забытых (на которых подавали перссведения, но не включили в РСВ). Кроме того, СБИС сверит РСВ за текущий период со всеми сданными с начала года РСВ: общие суммы выплат и взносов должны сходиться с суммами по всем работникам (из разделов 3). Исправьте все ошибки до сдачи РСВ — тогда налоговая не запросит уточненку в будущем.

Отчеты РСВ и 6-НДФЛ с 2023 года не сойдутся между собой. Отменено контрольное соотношение, по которому сумма доходов по трудовым договорам и ГПД из 6-НДФЛ не могла быть меньше базы по взносам из РСВ (письмо ФНС от 30.01.2023 № БС-4-11/1010@). Причина в том, что с 2023 года все доходы признаются для целей НДФЛ на дату выплаты. Например, зарплата за март, выплаченная в апреле, не войдет в раздел 2 формы 6-НДФЛ за 1 квартал, а в РСВ она войдет в базу по взносам за 1 квартал.

Попробуйте Суперсверку от СБИС

Как исправить ошибки в РСВ

Если отчет не принят

Если ИФНС не приняла отчет из-за критичных ошибок, исправьте их и сдайте РСВ заново. Причем это будет не уточненка, а первичный отчет. Срок для исправления ошибок — 5 рабочих дней с даты отправки уведомления налоговой инспекцией (10 дней — для бумажных отчетов). Если уложитесь в срок, датой сдачи отчета будет считаться дата отправки первого (неправильного) отчета (п. 7 ст. 431 НК РФ).

Если сами нашли ошибки после сдачи отчета

Если в сданном РСВ обнаружили ошибки, подайте уточненный отчет по той форме, которая действовала в корректируемом периоде.

Корректировки за 1 квартал, полугодие и 9 месяцев 2023 подавайте по форме, рекомендуемой ФНС за 9 месяцев 2023, если уточнения связаны с пересчетом взносов по отдельным видам страхования за иностранных работников.

Если исправляете данные за любой период прошлых лет, подавайте уточненку в целом за год. Например, нашли ошибку в 3 квартале 2022 — сдавайте уточненный отчет за весь 2022 год. Если исправляете ошибки текущего года — подавайте уточненку за конкретный отчетный период. Например, в ноябре нашли апрельскую ошибку — подайте уточненку за полугодие. Если ошибка повторилась и в отчете за 9 месяцев — уточните и его (п. 1 ст. 54, ст. 423 НК РФ).

На титульном листе проставьте порядковый номер уточненки за конкретный отчетный период: «1—», «2—» и так далее. В исправленном отчете заполните все те же разделы, что и в первоначальном, но уже правильными показателями. Если нужно, добавьте дополнительные разделы. Исключение — раздел 3: его включайте в уточненный отчет, только если исправляете данные по работникам (п. 1.2 порядка заполнения РСВ).

Если в уточненке сумма взносов больше, чем в первоначальном отчете, то перед подачей уточненки убедитесь, что у вас на ЕНС положительное сальдо, которого хватает на недоимку и пени. Тогда штрафа не будет (п. 4 ст. 81 НК РФ).

Как заполнить раздел 3 в уточненном РСВ

Все зависит от ситуации. Рассмотрим возможные варианты.

Представьте в уточненном отчете два раздела 3 на этого работника.

- В одном разделе 3 (с неправильными данными) в строке 010 поставьте признак аннулирования «1», в подразделе 3.2 в строках 130–170 и 190–210 проставьте прочерки.

- В другом разделе 3 строку 010 не заполняйте, а остальные строки заполните правильными данными (п. 13.4 порядка заполнения РСВ)

В уточненку включите раздел 3 по этому работнику со всеми заполненными строками. Не забудьте скорректировать все остальные разделы, если требуется.

Например, общие суммы выплат и взносов в подразделе 1.1

Какая ответственность за нарушения по РСВ

Конкретное наказание зависит от того, какое нарушение допустили при сдаче РСВ.

| Нарушение | Ответственность | Норма закона |

|---|---|---|

| Сдали позже срока | Штраф для организации или ИП — 5% от неуплаченной в срок суммы взносов за каждый месяц просрочки отчета. Минимум — 1 000 ₽, максимум — 30% от суммы взносов | П. 1 ст. 119 НК РФ |

| Административный штраф для директора фирмы — 300–500 ₽ | Ст. 15.5 КоАП РФ | |

| Приостановка операций по счетам — при просрочке более 20 рабочих дней | П. 3.2 ст. 76 НК РФ | |

| Сдали на бумаге при численности сотрудников более 10 человек | Штраф — 200 ₽ | Ст. 119.1 НК РФ |

| Не представили в срок уточнение или пояснение по требованию ИФНС | Штраф — 5 000 ₽. За повторное нарушение в течение года — 20 000 ₽ | Пп. 1 и 2 ст. 129.1 НК РФ |

Полная проверка отчетов перед сдачей

РСВ: как готовить и сдавать в 2023 году

В 2023 году меняется состав и схема расчёта по страховым взносам (РСВ). Часть расчёта, которая возьмёт на себя функции отчёта СЗВ-М, будет сдаваться ежемесячно. А полный расчёт по страховым взносам со всеми разделами, подразделами и приложениями — ежеквартально. Расскажем подробнее, как будет происходить сдача РСВ в 2023 году.

Срок сдачи РСВ в 2023 году

Срок сдачи нового РСВ перенесён с окончания месяца на 25-е число. Раздел 3 необходимо сдавать до 25-го числа по окончании месяца, полный РСВ — до 25-го числа месяца, следующего за отчётным кварталом.

Новый ежемесячный РСВ в 2023 году

Для работодателей вводится новый ежемесячный отчёт в налоговую, который заменит действующий СЗВ-М. Вместо него нужно будет ежемесячно сдавать в налоговую расчёт по страховым взносам, но в упрощённой форме. В неё включаются сведения для персонифицированного учёта и данные о заработке и начисленных взносах. Сейчас такую информацию отражают в разделе 3 РСВ. Эти данные налоговики будут ежемесячно передавать в новый Социальный фонд.

Новый ежеквартальный РСВ в 2023 году

Обычный РСВ из-за ежемесячной отчётности не отменяют. Этот отчёт будет, как и сейчас, ежеквартальным. Но срок сдачи сократится на 10 дней. Из ежеквартального расчёта исключается раздел 3 «Персонифицированные сведения о застрахованных лицах». В нём останутся общие суммы по облагаемой и необлагаемой базе, а также начисленные за отчётный период страховые взносы.

Форма РСВ в 2023 году

Форма нового расчёта по страховым взносам содержится в Приложении № 1 к приказу ФНС России от 29 сентября 2022 года № ЕД-7-11/878@. Она применяется с отчётности за I квартал 2023 года.

Если численность лиц, в пользу которых начислены выплаты и иные вознаграждения, превышает 10 человек, форма подаётся в электронном виде.

Кто сдает отчетность по форме РСВ

Отчетность в виде РСВ должны представлять (п. 7 ст. 431 НК РФ):

- Индивидуальные предприниматели и физические лица, имеющие работников по трудовым договорам и (или) исполнителей по гражданско-правовым договорам (ГПД) на выполнение работ, оказание услуг, передачу прав на результаты интеллектуальной деятельности, авторский заказ. Если у ИП с начала года не было ни одного работника, то отчет сдавать не нужно. Личные страховые взносы ИП в отчете РСВ не отражают, себя в среднесписочную численность и численность застрахованных не включают.

- Организации, включая те, в которых работает только один человек — учредитель-директор без трудового договора и зарплаты. В этом случае подается нулевой отчет.

- Компании и ИП, использующие автоматизированную УСН, освобождены от сдачи РСВ (ч. 2 ст. 18 Закона от 25.02.2022 № 17-ФЗ).

Куда сдавать отчетность РСВ

Отчет РСВ следует подавать в налоговую инспекцию по месту регистрации организации или по месту жительства ИП.

Если у вас есть обособленное подразделение, то отчет по нему подается отдельно, только если у подразделения есть свой расчетный счет и оно самостоятельно начисляет и перечисляет выплаты работникам. В этом случае РСВ подается в инспекцию по месту регистрации обособленного подразделения. Если у вас обычное обособленное подразделение, то отдельно отчитываться по нему не нужно: информация о выплатах и взносах его работников включается в общий отчет по организации (п. 11 ст. 431 НК РФ).

По какой форме сдается РСВ

Если у вас более 10 работников, то отчет РСВ следует предоставлять исключительно в электронном виде.

Если у вас 10 или меньше работников, то вы можете выбрать форму подачи отчета: электронную или бумажную (п. 10 ст. 431 НК РФ).

Состав нового отчета РСВ

Учитывая, что старая форма РСВ хорошо известна всем и скоро будет выведена из обращения, в этой статье мы рассмотрим новый бланк, утвержденный Приказом ФНС от 29.09.2022 № ЕД-7-11/878@.

Новый отчет РСВ в себя четыре раздела:

- Раздел 1 «Сводные данные о финансовых обязательствах плательщиков страховых взносов». Он содержит три подраздела и четыре приложения.

- Раздел 2 «Сводные данные о финансовых обязательствах плательщиков страховых взносов — руководителей крестьянских (фермерских) хозяйств». В нем один подраздел.

- Раздел 3 «Персонифицированные данные о застрахованных лицах».

- Раздел 4 «Сводные данные о финансовых обязательствах плательщиков страховых взносов, указанных в пункте 6.1 статьи 431 Налогового кодекса Российской Федерации». К нему прилагается один подраздел и одно приложение.

Когда РСВ признается несданным

Если в РСВ присутствуют ошибки, налоговые органы могут признать его как непредставленный. Ошибки могут быть в следующих данных (п. 7 ст. 431 НК РФ):

- сумма выплат застрахованным лицам;

- база взносов, не превышающая установленный предел;

- сумма взносов с этой базы;

- база для взносов на ОПС по дополнительному тарифу;

- сумма взносов с базы по дополнительному тарифу.

Также отчет РСВ будет считаться неподанным, если показатели из подраздела 3.2 раздела 3 по всем физическим лицам отличаются от общих показателей по компании. Не должно быть ошибок в персональных данных людей.

Во всех этих случаях налоговые органы отправят уведомление о непредставлении РСВ (п. 6 ст. 6.1, п. 7 ст. 431 НК РФ). Вам нужно будет исправить ошибки и отправить исправленный расчет по страховым взносам.

- 5 рабочих дней — со дня отправки уведомления в электронной форме;

- 10 рабочих дней — со дня отправки на бумаге.

Если вы уложитесь в эти сроки, РСВ будет считаться представленным в день подачи первоначального расчета (п. 7 ст. 431 НК РФ).

Штрафы за нарушение сроков подачи РСВ

Если вы не сдадите РСВ в установленные сроки, налоговая служба может наложить штраф. Штраф может быть наложен на плательщика страховых взносов: компанию или индивидуального предпринимателя. Минимальный размер штрафа по этому основанию составляет 1000 рублей. Это применимо даже в случае, если все взносы были уплачены вовремя или расчет по страховым взносам является нулевым.

Непредставление РСВ (п. 1 ст. 119 НК РФ) считается нарушением, если страховые взносы не были уплачены в срок. В этом случае штраф за каждый полный или неполный месяц просрочки составляет 5% от неуплаченных взносов, но не более 30% и не менее 1000 рублей.

Если вы подадите неполный расчет, например, без необходимых листов, наказание будет зависеть от того, как это повлияло на сумму страховых взносов. Если отсутствующий лист привел к неплатежу или неполной оплате страховых взносов, налоговая служба потребует уплатить недостающую сумму, штраф и пени в течение 10 календарных дней. Если не уплатить, налоговая служба может списать эти суммы с расчетного счета. Если забытый лист не повлияет на расчет страховых взносов, налоговая служба запросит пояснения или уточнение. В этом случае штрафа не будет.

Должностное лицо компании может быть оштрафовано на сумму от 300 до 500 рублей. Этот штраф не применяется к индивидуальным предпринимателям, поскольку их штрафуют по налоговому кодексу (ст. 15.5 КоАП РФ).

Если вы задержите подачу РСВ на 20 рабочих дней и более или вовсе не подадите его, налоговая служба может заблокировать расчетный счет компании или индивидуального предпринимателя.

Что ещё меняется в отчётности по взносам из-за объединения фондов

Вместо расчёта 4-ФСС и форм СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД появится единая форма сведений, ЕФС-1. Несмотря на то что форма единая, для входящих в её состав данных предусмотрены разные сроки представления. Поэтому форму ЕФС-1 нужно будет сдавать по состоянию на определённую дату, заполняя в ней соответствующие разделы.

Для разделов и подразделов сохраняется прежняя периодичность сдачи:

Подраздел 1.1 (СЗВ-ТД):

- при приёме на работу, увольнении, приостановлении и возобновлении трудового договора, заключении и расторжении договора ГПХ — не позднее следующего рабочего дня;

- при переводе, переименовании, установлении (присвоении), запрете занимать должность — не позднее 25-го числа месяца, следующего за отчётным.

Подраздел 1.3 (СИоЗП) — ежемесячно, не позднее 25-го числа месяца, следующего за отчётным.

Подраздел 3 (ДСВ-3) — ежеквартально, до 25-го числа месяца, следующего за отчётным кварталом.

Раздел 2 (4-ФСС) — ежеквартально, до 25-го числа месяца, следующего за отчётным кварталом.

Подразделы 1.2 и 2 (СЗВ-СТАЖ) — ежегодно, не позднее 25 января года, следующего за отчётным.

Сдавать РВС и любую другую отчётность удобнее всего в электронном виде. «Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи расчёта по страховым взносам и прочей отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.