Игры строителей: как не переплатить подрядчику?

Ваша компания планирует построить завод, склад или новый магазин. Что нужно сделать в первую очередь? Составить смету. Важно не только построить здание, которое не рухнет через два года, но и не переплатить за стройку. Если смета составлена неправильно, сначала вы переплатите подрядчику, а потом можете получить доначисления от налоговой. Тщательно составленная смета избавит вас от этих проблем.

На основании сметной стоимости определяется размер капитальных вложений инвестора, финансируется строительство, оплачиваются расходы подрядчика за работы. От правильного расчета сметной стоимости зависит успех проекта.

По опыту экспертов КСК групп, первоначальный бюджет строительства всегда увеличивается в ходе проекта. В среднем он возрастает на 25–30%, в ряде случаев – на 100%. К чему это приводит?

Во-первых, если расходы «надуманные» – это финансовые потери. Вам никто не вернет деньги, которые вы заплатили за воздух. Во-вторых, если расходы невозможно подтвердить документально, возникают налоговые риски. Инвестор и заказчик могут получить доначисления на сумму до 50% от размера необоснованного увеличения бюджета строительства.

Чтобы этого не случилось, нужно контролировать подрядчика. Ниже поговорим о том, из чего складывается сметная стоимость, как правильно составить смету и как строители завышают бюджеты, манипулируя цифрами.

Что скрывает подрядчик: как завышается размер прямых затрат в смете?

Сметная стоимость строительства состоит из прямых затрат, накладных расходов и сметной прибыли.

Прямые затраты – это строительные материалы, эксплуатация строительных машин и механизмов, заработная плата рабочих и строителей. То есть это затраты на ресурсы, необходимые для строительства. Стоимость материалов, деталей и конструкций включает в себя затраты на их приобретение и доставку на склад или стройплощадку.

Подрядчик использует строительные материалы как механизм завышения бюджета строительства: в сметах указывает завышенный объем, не соответствующий проекту, в стоимость материала закладывает дополнительные расходы по транспортировке, «накручивает» двойной НДС (в сметной строке и по ее итогу).

Компания – производитель кондитерских изделий решила построить склад для хранения продукции. Перед заключением договора с подрядчиком фирма предоставила сметную документацию экспертам КСК групп для анализа. В разделе «Дождевая канализация» были заложены асбестоцементные трубы диаметром 500, 300 и 125 мм. Эксперт проверил количество и стоимость труб: стоимость была завышена на 40% от рыночной стоимости, а количество увеличено на 30% от проектных данных. После корректировки удалось сократить издержки на 3 млн рублей на этом небольшом участке работ.

Как правило, оптовые поставщики предоставляют подрядчикам скидки (в среднем – 30%). Правда, подрядчик эту скидку в смете не отражает.

Помимо стоимости материалов, в прямых затратах учтены расходы на эксплуатацию строительных машин и механизмов: оплата труда машинистов, перебазировка машин в период строительства, подготовка к эксплуатации и амортизационные отчисления.

Подрядчик имеет право экономить на строительных работах или материалах, если это не вредит качеству. На практике все наоборот: недобросовестный подрядчик нарушает технологии и берет с заказчика дополнительные деньги.

Строительство производственного комплекса – подготовительные и земляные работы стоимостью 38 млн руб. (объем котлована – 45 000 куб. м). Подрядчик заявил, что 10% от общего объема рытья котлована будет осуществляться ручным способом (стоимость – более 11 млн руб.). Дешевле сделать это с помощью техники. Служба технического надзора КСК групп снизила процент ручного труда до 1% (1 млн руб.). Таким образом, заказчик сэкономил 10 млн руб.

Последнее, что входит в прямые затраты, – это трудовые ресурсы, то есть оплата труда рабочих и строителей.

Тонкости расчета: экономим до 10% от накладных расходов

Накладные расходы нужны для того, чтобы организовать работы. Согласно «Методическим указаниям по определению накладных расходов в строительстве (МДС 81-33.2004)», в состав накладных расходов включены затраты на административно-хозяйственное обслуживание сотрудников подрядчика, на обслуживание работников строительства, на организацию работ на строительных площадках и другие расходы.

Как определить размер накладных расходов? Есть отраслевые укрупненные нормативы накладных расходов, которые зависят от сферы выполнения работ. Сметная документация составляется по сметно-нормативным базам (ФЕР, ТЕР, ТСН и т. д.). Для строительства промышленного объекта (завода) накладные расходы составляют 106%, для жилого дома – 112%. Такой способ учета накладных расходов не отражает фактические затраты подрядчика и применяется только при составлении инвесторских смет. При расчетах между заказчиком и подрядчиком по фактическим данным применяют проценты накладных расходов по видам работ.

В коммерческих сметах накладные расходы прописываются в итогах смет. Подрядчики «любят» прописывать накладные расходы, начисляя их на все позиции по смете, то есть на стоимость работ и стройматериалов вместе. Однако такие расходы определяются в процентном отношении от фонда оплаты труда.

Торговая компания приобрела нежилое помещение. Для его ремонта пригласила подрядчика, который позиционировал себя как лакшери-компания в отрасли.

В смете на черновые работы у подрядчика консультанты обнаружили следующее:

– прочие работы – 250 000,00 руб.;

– огнетушители, аптечки – 100 000,00 руб.;

– накладные расходы – 15% на все позиции, включая материалы.

Но по МДС 81-33.2004 огнетушители, аптечки входят в состав накладных расходов как временные приспособления и устройства. Они были исключены из сметы, так же, как и накладные расходы на материалы: этот вид расходов применяется только к работам. Это помогло сэкономить 670 тыс. руб. от общей суммы в 6 млн руб.

Как правильно рассчитать сметную прибыль

Сметная прибыль идет на развитие производства и материальное стимулирование работников. В нее включаются затраты на налог на прибыль, налог на имущество, на модернизацию оборудования и реконструкцию объектов основных фондов, на премии для работников.

Сметная прибыль определяется так же, как и накладные расходы. Есть только одно отличие: у сметной прибыли свои нормативные проценты, они меньше, чем у накладных расходов. Если смета составляется по нормативным базам ФЕР, ТЕР или ТСН, то укрупненно принимается единый процент сметной прибыли – 65%. На процент не влияет, промышленное это строительство или жилое.

Важно помнить, что если условия работ отличаются от общепринятых (например, работы в подземных тоннелях, сварка труб под водой, строительство на склонах гор), а средств для покрытия расходов подрядчика стало не хватать, то по согласованию рекомендуется разработать и принять индивидуальный размер сметной прибыли.

Не экономьте на контроле подрядчиков – обойдется дороже

Из сложившейся практики инвестиционно-строительной деятельности разработана структура сметной стоимости строительства, на основе которой заранее определяют размеры будущих капиталовложений:

- прямые затраты составляют 75–80%, включая:

– расходы на оплату труда рабочих – 15–25%,

– стоимость материалов – 45–55%,

– расходы на эксплуатацию машин – 8–10%;

- накладные расходы – 12–18%;

- сметная прибыль – 5– 8%.

Теперь вы знаете, как поэтапно решить задачу финансирования строительного проекта: от определения сметной стоимости отдельных видов работ и затрат и до определения сметной стоимости объекта строительства.

Структура сметной стоимости, определяющая размеры капиталовложений.

Но никто не застрахован от воровства со стороны подрядчика. Надежный способ предотвратить это – финансовый и технический контроль. Проверяйте сметную документацию на правильность указания работ и их объемов, сравнивайте, соответствуют ли выполненные объемы работ объемам в проектно-сметной документации. Контролируйте соблюдение требований СНиП по вопросам качества и сроков строительно-монтажных работ. И главное – оценивайте каждую норму договора подряда. В нем не должно быть лазеек, которые помогут подрядчику завысить бюджет.

Если затруднительно делать это силами штатных сотрудников, рекомендуем создать специализированный производственно-технический отдел в вашей компании, привлечь стороннюю службу технического надзора на время строительства или внешних консультантов для финансового контроля в строительстве. Не платите подрядчику больше, чем нужно! Обращайтесь к профессионалам. Эксперты КСК групп помогут вам проконтролировать исполнение подрядчиком своих обязательств, снизить финансовые и налоговые риски.

* На правах рекламы

Понятие и расчет сметной прибыли

Сметная прибыль представляет собой ту часть стоимости строительных работ, которая не относится на себестоимость. Это средства, нужные для возмещения расходов подрядчика, выплаты вознаграждений работникам. Российское законодательство содержит довольно широкий перечень строительных работ. Еще шире он становится, если добавить в него понятия, используемые специалистами на практике. Между тем далеко не все понимают, какое содержание стоит за тем или иным понятием и как все эти виды работ соотносятся между собой. Неправильное определение вида осуществляемой деятельности строительного характера может повлечь наложение административного штрафа или даже признание объекта самовольной постройкой.

Какое существует разграничение видов строительных работ?

Посмотреть ответ

Понятие сметной прибыли

- Возмещение трат на развитие фирмы.

- Выплату зарплаты сотрудникам.

- Улучшение социальной сферы.

Размеры сметной прибыли определяются при заключении каждого нового контракта. Она может устанавливаться в ходе переговоров фирмы и заказчика. В СП не входят накладные (то есть непрямые или непредвиденные) расходы организации. В статье 709 ГК РФ указано, что СП считается вознаграждением подрядчика.

Сметная прибыль определяется в процентах в рамках законодательной нормы. База для расчетов – зарплата сотрудников. Она должна составлять не менее 65% от СП. При расчетах также нужно учесть среднюю стоимость работ, нормы самой компании. При расчете СП нужно принимать во внимание соответствующие Методические указания (МДС 81-25.2001).

Вопрос: По договору строительного подряда подрядчик обязуется за определенную сумму построить объект. Каковы налоговые последствия для подрядчика в целях исчисления НДС и налога на прибыль, если подрядчик выполнил дополнительные работы, не учтенные в смете, не предупредив заказчика?

Посмотреть ответ

Что входит в состав сметной прибыли

В структуру СП включены эти направления расходов:

- Модернизация и переоборудование основного фонда, который влияет на рост производства. Для расчета этого направления расходов нужно задействовать сведения из инвестиционного бизнес-плана развития компании, а также из бухучета трат по статье «Модернизация» за прошлый период. Имеет смысл провести анализ имущественного состояния подрядчика. В частности, это доля основных средств и ее активной части. Следует проанализировать состояние основных производственных фондов. Учитывается вывод из эксплуатации, износ техники, собственные оборотные фонды.

- Материальное стимулирование сотрудников. Это направление включает в себя финансовую помощь, траты на оздоровительные мероприятия для персонала, не связанного с основным производством. Подобные траты должны быть вписаны в приложение к бухгалтерскому балансу за прошлый период. В этом приложении указываются эти непроизводственные расходы: покупка путевок в курорты, абонементов в фитнес-клуб, билетов на культурные мероприятия, вознаграждения, не предусмотренные трудовым соглашением, траты на помощь сотрудникам на ипотеку, индивидуальное жилищное строительство. Это также траты, сопутствующие предоставлению продукции и услуг по льготным ценам.

- Помощь учебным заведениям. Фирмы могут оказывать безвозмездную помощь образовательным учреждениям. Соответствующие расходы должны подтверждаться бухгалтерским балансом.

- Налоговые выплаты. Это могут быть налоги на прибыль, имущество, различные региональные и местные налоги, ставка которых не превышает 5%. Налог на прибыль рассчитывается на базе показателей по каждой статье, включенной в сметную прибыль. Налог на имущество определяется исходя из данных об основных фондах, участвующих при выполнении работ, о средствах, потраченных на модернизацию.

К СВЕДЕНИЮ! Примечания к бухгалтерской отчетности – это одно из оснований определения индивидуального норматива СП.

Что не входит в сметную прибыль

Не все направления расходов могут быть учтены при определении СП. Это траты, не относящиеся к производственной деятельности фирмы:

- Благотворительные мероприятия, траты на пожертвования.

- Совершенствование социальных условий.

- Платежи в избирательные фонды.

- Перевод премии сотрудникам, которые не заняты в главном производстве.

- Финансирование дополнительных отпусков.

- Единовременные платежи при выходе сотрудников на пенсию, пенсионные надбавки.

- Компенсация питания персонала.

- Покупка проездных билетов.

- Траты на периодические журналы.

- Компенсация трат на командировки.

- Компенсация расходов на работу вахтовым методом, труд разъездного характера.

- Дополнительное страхование сотрудников.

- Траты на создание совместных предприятий.

- Расходы на создание и распространение ценных бумаг.

- Финансирование учебных заведений и вышестоящих субъектов, которые находятся на балансе предприятия.

- Взносы за превышение вредных выбросов.

- Траты на выплату кредитов, ссуд (вместе с процентами сверх ставки ЦБ).

- Частичная оплата кредитов сотрудников на покупку домашней мебели.

- Траты на содержание сельскохозяйственных подразделений, находящихся на балансе фирмы.

- Прочие расходы из собственных ресурсов субъекта.

В смету не включаются также траты на поддержание инфраструктуры компании:

- Финансирование социальных объектов, находящихся на балансе фирмы.

- Траты на строительство своих объектов производственного и непроизводственного характера.

Это также расходы подрядчика, однако они не относятся к конкретному проекту.

Если строительные работы финансируются из государственного бюджета, структура сметной стоимости формируется из этих составляющих:

- Заданные нормативы по трудоемкости строительных работ, по транспортным расходам.

- Средняя стоимость строительных материалов и инструментов.

- Единые нормативы накладных трат и СП, выраженные в процентах.

- Индексы пересчета цены.

Также в структуру могут входить и прочие составляющие.

Разница между применяемыми режимами налогообложения относится к сметной прибыли подрядчика-«упрощенца» или нет?

Нормативы сметной прибыли

Нормативы СП приведены в соответствующих методических указаниях. В частности, это Методические указания по расчету сметной прибыли МДС 81-25.2001, утвержденные Постановлением Госстроя №15 от 28 февраля 2001 года. Они должны обязательно использоваться субъектами, реализующими проекты за счет средств из этих источников:

- Бюджет страны.

- Федеральный бюджет.

- Государственные кредиты, предоставляемые под государственные гарантии.

- Внебюджетные источники.

Вычисление норматива СП выполняется в процентах от ФОТ работников и механизаторов при текущих ценах.

Нормативы подразделяются на эти разновидности:

- Аналогичные для всей строительной деятельности и актуальные для всех предприятий. Для строительно-монтажных работ норматив составляет 65% от ФОТ работников в структуре прямых трат сметы-бюджета, для ремонтно-строительных – 50%.

- Разделенные по направлениям работ. Эта форма норматива установлена в приложении 3 к Методическим указаниям. Становится она актуальной на этапе подготовки документации.

- Индивидуальные для определенных подрядчиков. Этот норматив не актуален для фирм, использующих средства федерального бюджета.

Процентная ставка к ФОТ по направлениям работ устанавливается федеральными и местными центрами по ценообразованию в строительной сфере. Иногда подрядчики могут использовать понижающие коэффициенты. Стороны строительного контракта имеют равные права при подборе расчетного норматива.

Норматив СП при составлении сметы по строительному проекту начисляется в зависимости от методики установления сметной стоимости строительного материала, стадий проектирования. Начисление выполняется на этих этапах:

- Формирование внутренних сметных расчетов. При этом не нужно формировать разделы в завершении документа.

- Создание сметы по разделам в завершении каждого из них.

Строительные работы могут осуществляться ИП или ФЛ. При этом оформляется соглашение о бытовом и строительном подряде. Размер сметной прибыли устанавливается с учетом индивидуальной нормы. Последняя должна быть согласована с заказчиком.

Сметная прибыль в строительной сфере: формулы и расчеты

Индивидуальные нормативы формируются тогда, когда общеотраслевые нормативы по направлениям работ не возмещают все издержки фирмы на развитие производства и материальное стимулирование штата. Обычно расчет осуществляется самим подрядчиком. Однако его итоги обязательно должны быть согласованы с заказчиком. Специалистами со стороны заказчика осуществляется экспертиза. Если в ходе экспертизы возникли разногласия, подрядчику нужно внести все нужные корректировки. Потом расчет еще раз направляется на повторное согласование. Подрядчик может делегировать свою обязанность по расчетам региональным центрам по ценообразованию или проектным организациям.

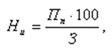

Индивидуальный норматив определяется по этой формуле:

Формула эта включает в себя такие показатели:

- Ни – норматив индивидуальной прибыли, выраженный в процентах.

- Пп – объем прибыли, установленный для подрядчика с помощью индивидуального расчета (выражается в тысячах рублей).

- З – размер ФОТ рабочих (механизаторы и строители) в структуре прямых сметных трат (выражается в тысячах рублей).

Если локальный сметный расчет не подразделен на отдельные разделы, начисление СП выполняется в завершении всего расчета. Если смета подразделена на главы, начисление производится под каждой главой в завершении сметы.

К СВЕДЕНИЮ! Строительная норма прибыли определяется в соответствии с разным порядком. Все зависит от метода определения сметной стоимости строительной продукции и стадии формирования проекта документации.

По актуальному уровню цен

Первая стадия – это стадия «Проект»:

Вторая стадия – это стадия «Рабочие документы»:

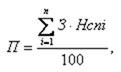

В формуле используются эти значения:

- П – объем сметной прибыли в тысячах рублей;

- З – размер ФОТ сотрудников в структуре прямых затрат сметы в тысячах рублей;

- Нз – общеотраслевая норма СП, определенная к ФОТ сотрудников в составе прямых трат;

- Нcni – норматив СП по определенному виду работ, которые даны в приложении №3 МДС 81 (выражается в процентах);

- N – общий объем видов работ на объекте подряда.

Расчеты обычно производятся обычно самим подрядчиком.

Базисно-индексный метод

Сначала идет стадия «Проект»:

Потом идет стадия «Рабочая документация»:

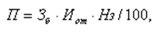

В формуле используются эти значения:

- Зб – размер фонда оплаты работы сотрудников в структуре прямых трат сметы, сформированных с использованием нормативов и цен базисного уровня (в тысячах рублей;.

- Зci и Зmi – сметные размеры оплаты работы сотрудников, суммарные по определенному направлению планируемых работ (в тысячах рублей);

- Иот – индекс нынешнего уровня ФОТ по отношению к показателю ФОТ, учтенного ставками базисного уровня и нормативами;

- N – полное число видов исполняемых работ в рамках актуального проекта.

Все расчеты оформляются в виде определенной таблицы.

Усредненная структура сметной прибыли

Размер каждой из групп трат в СП определяется назначением строительных работ. Рассмотрим усредненную таблицу, на которую можно ориентироваться:

| Номер | Направления затрат | Жилищное строительство | Производственные объекты | Ремонтно-строительные работы |

|---|---|---|---|---|

| 1 | Материалы | 70% | 63% | 47% |

| 2 | Материальное стимулирование сотрудников | 9% | 11% | 21,5% |

| 3 | Эксплуатация оборудования | 3% | 4,5% | 2% |

| 4 | Накладные траты | 11,5% | 13,5% | 19,5% |

| 5 | Сметная прибыль | 6,5% | 8% | 10% |

| 100% | 100% | 100% |

Сметная стоимость строительства

Сметная Стоимость (СС) – Сметная стоимость — сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами. Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом.

(согласно Постановление Госстроя России от 05.03.2004 N 15/1 (ред. от 16.06.2014) «Об утверждении и введении в действие Методики определения стоимости строительной продукции на территории Российской Федерации» (вместе с «МДС 81-35.2004. «)).

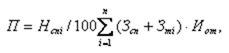

Основная формула сметной стоимости, которую должен знать любой специалист, сталкивающийся со сметами.

CC = ПЗ + НР + СП

ПЗ – прямые затраты, НР – накладные расходы, СП – сметная прибыль.

ПЗ — прямые затраты — основные ресурсы, используемые непосредственно для выполнения данного вида работ. В состав прямых затрат включаются: материальные (материалы, сырье, изделия, конструкции, оборудование), технические (эксплуатация строительной техники и механизмов) и трудовые (оплата труда рабочих, машинистов).

НР — накладные расходы – затраты, связанные с созданием условий, необходимых для производства работ. Сюда входят обслуживание (установка бытовок), организация и управление (распределение задач и объемов работ по бригадам).

СП — сметная прибыль — это отчисления для покрытия расходов строительной организации, не проходящих по статьям прямых затрат или накладных расходов. К этой статье относятся: плата за кредиты банкам; затраты на развитие производства и модернизацию оборудования; амортизация основных средства; затраты на материальное стимулирование работников; социальной расходы.

Сводный сметный расчет стоимости строительства является документом, определяющим сметный лимит средств, необходимых для полного завершения строительства. Cводный сметный расчет стоимости строительства служит основанием для определения лимита капитальных вложений и начала финансирования строительства.

Сводный сметный расчет стоимости строительства составляется на основе объектных смет.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Итоговые цены по позициям

Сразу видна итоговая стоимость работ и материалов по каждой позиции сметы с учетом ндс и всех коэффициентов

Разрешено применять

Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» разрешено применять индивидуальные формы сметной документации.

Расшифровка cостава работ

Расшифровка состава работ позволяет наглядно сопоставлять вознаграждение и необходимый объем работ.

Что говорят наши клиенты

Измаилова Эльмира Раисовна

руководитель ООО АЗОН (г.Казань)

«В форме предельно понятно указаны виды работ и их стоимость, стоимость материалов, что значительно упрощает расчеты экономистов по рентабельности процессов, работу сметчиков по предоставлению данных. Нет необходимости производить расчеты вручную в таблицах ХЛ формата.»

Павлова Екатерина Геннадьевна

инженер-сметчик г.Набережные Челны

«. Форма позволяет перевести сметный расчет в доступную форму для проведения коммерческих переговоров, для подготовки тендерных предложений и т.п. Сразу видна стоимость каждой позиции с учетом всех начислений малопонятных неспециалисту. Заказчики охотно принимают данную форму. «

Магина Ирина Федоровна

сметчик-эксперт (г.Зеленодольск)

«Благодаря вашей разработке я гораздо быстрее делаю справки о стоимости произведенных строительно-ремонтных работ, понятные участникам суда. «

Груздева Екатерина Леонидовна

инженер-сметчик (г.Ижевск)

«Ваша авторская разработка «Расчет договорной цены» — просто не заменима в работе сметчика. Она позволяет отвечать на множество вопросов пользователей сметных расчетов.»

Минстрой утвердил новую методику определения величины сметной прибыли

С 23 февраля вступил в силу приказ Минстроя России от 11 декабря 2020 г. № 774/пр «Об утверждении Методики по разработке и применению нормативов сметной прибыли при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства». Ранее приказ был зарегистрирован Минюстом России (№ 62465 от 11.02.2021) и опубликован на официальном портале правовой информации pravo.gov.ru.

Сметная прибыль, определяемая в составе сметной стоимости строительства, — это средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников и не относящиеся на себестоимость строительства. Выраженный в рублях, показатель сметной прибыли отражает усредненные по видам работ затраты строительных организаций, учитываемые в составе сметной стоимости строительства.

Новые правила определения величины сметной прибыли утверждены Приказом Минстроя России № 774/пр от 11 декабря 2020 года взамен ранее действовавшей методики МДС 81-25.2001.

Согласно главе III Методики, нормативами сметной прибыли по видам работ учтены затраты на приобретение, модернизацию (реконструкцию) объектов основных средств, в том числе приобретение дополнительных, более совершенных и эффективных, средств производства, а также интеграцию производственных процессов с применением новейших технологий и иные аналогичные затраты организаций.

При определении сметной стоимости строительства Методика по разработке и применению нормативов сметной прибыли будет применяться после ее включения в федеральный реестр сметных нормативов, планируемого одновременно с Методикой по разработке и применению нормативов накладных расходов в строительстве, которая в настоящее время подготовлена к государственной регистрации в Минюсте России.

Согласно новым методикам, показатели нормативов сметной прибыли и накладных расходов исчисляются в процентах от фонда оплаты труда рабочих основного производства, учитываемого в составе сметных прямых затрат, и актуализированы по номенклатуре включенных в них затрат с учетом законодательства Российской Федерации.

Показателями нормативов сметной прибыли также предусмотрены затраты на оплату процентов за пользование банковскими кредитами и займами, если они получены для приобретения материалов, изделий и конструкций в рамках исполнения договоров подряда.

В главe V Методики «Применение нормативов сметной прибыли» учтены случаи, когда для выполнения тех или иных видов строительных работ привлекаются несерийные строительные машины, затраты на эксплуатацию которых включаются в главу 9 «Прочие работы и затраты» сводного сметного расчета.