Кто обязан обеспечивать хранение и ремонт спецодежды выданной работнику

III. Порядок организации хранения СИЗ и ухода за ними

30. Работодатель за счет собственных средств обязан обеспечивать уход за СИЗ и их хранение, своевременно осуществлять химчистку, стирку, дегазацию, дезактивацию, дезинфекцию, обезвреживание, обеспыливание, сушку СИЗ, а также ремонт и замену СИЗ.

В этих целях работодатель вправе выдавать работникам 2 комплекта соответствующих СИЗ с удвоенным сроком носки.

(п. 30 в ред. Приказа Минздравсоцразвития России от 27.01.2010 N 28н)

(см. текст в предыдущей редакции)

31. Для хранения выданных работникам СИЗ работодатель предоставляет в соответствии с требованиями строительных норм и правил специально оборудованные помещения (гардеробные).

32. В случае отсутствия у работодателя технических возможностей для химчистки, стирки, ремонта, дегазации, дезактивации, обезвреживания и обеспыливания СИЗ данные работы выполняются организацией, привлекаемой работодателем по гражданско-правовому договору.

33. В зависимости от условий труда работодателем (в его структурных подразделениях) устраиваются сушилки, камеры и установки для сушки, обеспыливания, дегазации, дезактивации и обезвреживания СИЗ.

(п. 33 в ред. Приказа Минздравсоцразвития России от 27.01.2010 N 28н)

(см. текст в предыдущей редакции)

Кто обязан обеспечивать хранение и ремонт спецодежды выданной работнику

(в ред. Федерального закона от 02.07.2021 N 311-ФЗ)

(см. текст в предыдущей редакции)

Для защиты от воздействия вредных и (или) опасных факторов производственной среды и (или) загрязнения, а также на работах, выполняемых в особых температурных условиях, работникам бесплатно выдаются средства индивидуальной защиты и смывающие средства, прошедшие подтверждение соответствия в порядке, установленном законодательством Российской Федерации о техническом регулировании.

Средства индивидуальной защиты включают в себя специальную одежду, специальную обувь, дерматологические средства защиты, средства защиты органов дыхания, рук, головы, лица, органа слуха, глаз, средства защиты от падения с высоты и другие средства индивидуальной защиты, требования к которым определяются в соответствии с законодательством Российской Федерации о техническом регулировании.

До 31.12.2024 работодатели вправе для обеспечения работников СИЗ и смывающими средствами использовать типовые нормы, изданные в установленном порядке до 01.03.2022 (ФЗ от 02.07.2021 N 311-ФЗ).

Правила обеспечения работников средствами индивидуальной защиты и смывающими средствами, а также единые Типовые нормы выдачи средств индивидуальной защиты и смывающих средств устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере труда, с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Нормы бесплатной выдачи средств индивидуальной защиты и смывающих средств работникам устанавливаются работодателем на основании единых Типовых норм выдачи средств индивидуальной защиты и смывающих средств с учетом результатов специальной оценки условий труда, результатов оценки профессиональных рисков, мнения выборного органа первичной профсоюзной организации или иного уполномоченного представительного органа работников (при наличии такого представительного органа).

Работодатель за счет своих средств обязан в соответствии с установленными нормами обеспечивать своевременную выдачу средств индивидуальной защиты, их хранение, а также стирку, химическую чистку, сушку, ремонт и замену средств индивидуальной защиты.

В организации жилищно-коммунального хозяйства выдается…

В соответствии со ст. 212, 221 ТК РФ работодатель обязан обеспечить приобретение и выдачу за счет собственных средств специальной одежды, специальной обуви и других средств индивидуальной защиты, смывающих и обезвреживающих средств, прошедших обязательную сертификацию или декларирование соответствия, в соответствии с установленными нормами работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением.

Согласно ст. 221 ТК РФ работодатель имеет право с учетом мнения выборного органа первичной профсоюзной организации или иного представительного органа работников и своего финансово-экономического положения устанавливать нормы бесплатной выдачи работникам спецодежды, спецобуви и других средств индивидуальной защиты (далее — СИЗ), улучшающие по сравнению с типовыми нормами защиту работников от имеющихся на рабочих местах вредных и (или) опасных факторов, а также особых температурных условий или загрязнения. Работодатель за счет своих средств обязан в соответствии с установленными нормами обеспечивать своевременную выдачу спецодежды, спецобуви и других СИЗ, а также их хранение, стирку, сушку, ремонт и замену.

Обязательные требования к приобретению, выдаче, применению, хранению и уходу за спецодеждой, спецобувью и другими СИЗ установлены в Межотраслевых правилах обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утвержденных приказом Минздравсоцразвития России от 01.06.2009 N 290н (далее — Правила). На основании п. 5 Правил предоставление работникам СИЗ должно осуществляться в соответствии с типовыми нормами на основании аттестации рабочих мест по условиям труда.

Список профессий работников, которым в обязательном порядке выдается спецодежда, определен соответствующими приказами Минздравсоцразвития РФ, где указано, работникам каких профессий следует выдавать спецодежду, а также установлены виды необходимой спецодежды и сроки ее использования. Среди отраслевых норм, которые могут быть использованы организацией ЖКХ, можно выделить Типовые нормы бесплатной выдачи СИЗ работникам жилищно-коммунального хозяйства, занятым на работах с вредными и (или) опасными условиями труда, утвержденные приказом Минздравсоцразвития РФ от 03.10.2008 N 543н.

Законодательством предусмотрена возможность выдачи на основании проведенной аттестации рабочих мест спецодежды, не указанной в типовых нормах. Согласно п. 19 Правил в тех случаях, когда СИЗ не указаны в типовых отраслевых нормах, они могут быть выданы работодателем работникам на основании аттестации рабочих мест в зависимости от характера выполняемых работ со сроком носки — «до износа» или как дежурные, а также с учетом условий и особенностей выполняемых работ.

Таким образом, организация устанавливает сроки использования специальной одежды в соответствии с типовыми нормами. Если соответствующей специальности или вида работ в типовых нормах нет, а условия труда обязывают выдавать работнику спецодежду, организация вправе установить для них собственные нормы выдачи спецодежды, в которых должна указать срок ее использования.

Бухгалтерский учет спецодежды

Бухгалтерский учет спецодежды регулируется Методическими указаниями по бухгалтерскому учету специнструмента, специальных приспособлений и оборудования и спецодежды, утвержденными приказом Минфина России от 26.12.2002 N 135н (далее — Методические указания).

Согласно п. 2 Методических указаний под спецодеждой понимаются средства индивидуальной защиты работников организации. При этом п. 9 Методических указаний предусматривает, что организация может организовать учет специальных инструментов, специальных приспособлений, специального оборудования в порядке, предусмотренном для учета основных средств, в соответствии с ПБУ 6/01 «Учет основных средств». Однако в п. 9 Методических указаний не говорится о спецодежде. В то же время Минфин России считает возможным установить подобный порядок и для предметов специальной одежды (письмо Минфина России от 12.05.2003 N 16-00-14/159).

Таким образом, организациям предоставлено право самостоятельно выбирать способ бухгалтерского учета спецодежды: по правилам, установленным Методическими указаниями, или по правилам, установленным ПБУ 6/01. Так как предусмотрена возможность выбора между двумя вариантами учета рассматриваемых активов, то в силу требований Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» и ПБУ 1/2008 «Учетная политика организации» организация должна выбрать между этими вариантами и закрепить свой выбор в учетной политике, применяемой для целей бухгалтерского учета. Если учетной политикой ничего не предусмотрено, то спецодежда в бухгалтерском учете учитывается в качестве МПЗ с учетом особенностей, предусмотренных Методическими указаниями.

Учет выбытия спецодежды регламентирован в разделе IV Методических указаний. Списание специальной одежды с бухгалтерского учета в качестве отдельного объекта учета осуществляется только при его фактическом физическом выбытии. Списанию (выбытию) подлежит полностью непригодная спецодежда, которую невозможно (или экономически нецелесообразно) восстанавливать, а также спецодежда, которая не может быть реализована или передана другим организациям.

Определение непригодности и решение вопроса о списании специальной одежды осуществляются в организации инвентаризационной комиссией. Результаты принятого комиссией решения оформляются актом на списание. Акт утверждается руководителем организации. На основании акта на списание в инвентарных карточках (книге) производится отметка о выбытии объекта.

Возможен также преждевременный физический износ спецодежды по причине халатного обращения работника, за которым числится спецодежда, либо не по вине работника. Если преждевременный физический износ произошел по вине работника, организация вправе взыскать с него сумму причиненного ущерба в порядке, предусмотренном трудовым законодательством. Если преждевременный физический износ наступил не по вине работника, то остаточная стоимость списываемой спецодежды включается в состав прочих расходов.

Учет спецодежды в составе МПЗ

В соответствии с п. 13 Методических указаний и Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина России от 31.10.2000 N 94н, спецодежда, находящаяся в собственности организации, учитывается до передачи в производство (или эксплуатацию) в составе ее оборотных активов на отдельном субсчете 10-10 «Специальная оснастка и специальная одежда на складе».

Передача спецодежды в производство (выдача работникам) отражается в бухгалтерском учете с использованием специального субсчета 10-11 «Специальная оснастка и специальная одежда в эксплуатации».

Стоимость спецодежды со сроком полезного использования более 12 месяцев, вне зависимости от стоимости, погашается линейным способом исходя из сроков ее полезного использования, предусмотренных в Типовых отраслевых нормах (п. 26 Методических указаний). Если выдача спецодежды типовыми нормами не предусмотрена, то срок полезного использования спецодежды определяется исходя из норм, установленных организацией.

В силу п. 21 Методических указаний единовременное списание стоимости спецодежды допускается при условии, что срок ее эксплуатации не превышает 12 месяцев.

Для учета спецодежды в составе оборотных активов используются формы первичной учетной документации, установленные постановлением Госкомстата России от 30.10.97 г. N 71а. Учет спецодежды на складе ведется в карточках по форме N М-17 или N МБ-2.

Спецодежда со склада выдается работникам согласно нормам и внутренним распоряжениям руководства организации. Она отпускается работникам на основании лимитно-заборных карт (форма М-8), накладных (форма М-15), требований-накладных (форма М-11).

В соответствии с п. 61 Методических указаний выдача работникам и возврат ими специальной одежды должны отражаться в личных карточках учета выдачи СИЗ (форму карточки см. в Приложении к Правилам).

Выданная спецодежда является собственностью организации. Она возвращается работником на склад по окончании срока носки, при увольнении или при его переводе на другой участок работы, где выдача спецодежды не предусмотрена. Причем возврат также отражается в личной карточке работника.

Аналитический учет выданной в эксплуатацию спецодежды ведется по местам эксплуатации (по подразделениям) и материально-ответственным лицам, по наименованиям (номенклатурным номерам), количеству и фактической себестоимости, с указанием даты передачи в эксплуатацию (месяц, год).

В первичных документах на выдачу спецодежды необходимо давать ссылки на типовые нормы выдачи, а в личных карточках работников — указывать срок носки, процент годности на момент выдачи. Также следует контролировать срок нахождения спецодежды в эксплуатации. Стоимость спецодежды, выданной работникам, включается в расходы по обычным видам деятельности (п. 5 ПБУ 10/99 «Расходы организации»).

Бухгалтерский учет спецодежды оформляется проводками:

Дебет 10, субсчет «Специальная оснастка и специальная одежда на складе» Кредит 60

— принята к учету спецодежда;

Дебет 10, субсчет «Специальная оснастка и специальная одежда в эксплуатации» Кредит 10, субсчет «Специальная оснастка и специальная одежда на складе»

— отражена выдача спецодежды в эксплуатацию (передача работникам организации в пользование);

Дебет 20 (23, 25…) Кредит 10, субсчет «Специальная оснастка и специальная одежда в эксплуатации»

— равномерное списание стоимости спецодежды на расходы в течение срока ее использования, определенного исходя из норм выдачи.

Если учетной политикой организации предусмотрено единовременное списание стоимости спецодежды, срок эксплуатации которой в соответствии с нормами выдачи не превышает 12 месяцев, при передаче ее в эксплуатацию производится запись:

Дебет 20 (23, 25) Кредит 10, субсчет «Специальная оснастка и специальная одежда в эксплуатации»

— списание стоимости спецодежды на расходы в полной сумме.

Учет спецодежды в составе основных средств

Если в учетной политике для целей бухгалтерского учета предусмотрено, что спецодежда учитывается по правилам, установленным ПБУ 6/01, то в соответствии с п. 17 ПБУ 6/01 стоимость объектов основных средств погашается через начисление амортизации, если иное не установлено ПБУ 6/01. Если спецодежда учитывается в составе ОС, то все документы по ее учету оформляются по типовым формам, утвержденным для основных средств постановлением Госкомстата России от 21.01.2003 N 7.

При этом согласно п. 17, п. 18, п. 19 ПБУ 6/01 годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Начисление амортизации по объекту основных средств начинается с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета. При начислении амортизации делается запись:

Дебет 20 (23, 25…) Кредит 02.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Журавлев Вячеслав

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Волкова Юлия

2 сентября 2010 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Все про хранение и уход за СИЗ: порядок и где разрешается, основные детали

Все знают и это понятно, что спецодежда – это основная составляющая охраны труда, как в плане затрат, так и обязанностей работодателя перед работниками. И статьей 221 ТК РФ закреплена дополнительная обязанность – это хранение и уход за средствами индивидуальной защиты (СИЗ). В этой статье речь пойдет о том, как организовать хранение СИЗ, уход за ними, про основные требования к данным процедурам и где разрешается хранение. Если у вас будет что добавить после прочтения данной заметки, обязательно присоединяйтесь в комментариях, давайте делиться практическим опытом и знаниями в сфере охраны труда.

Хранение СИЗ

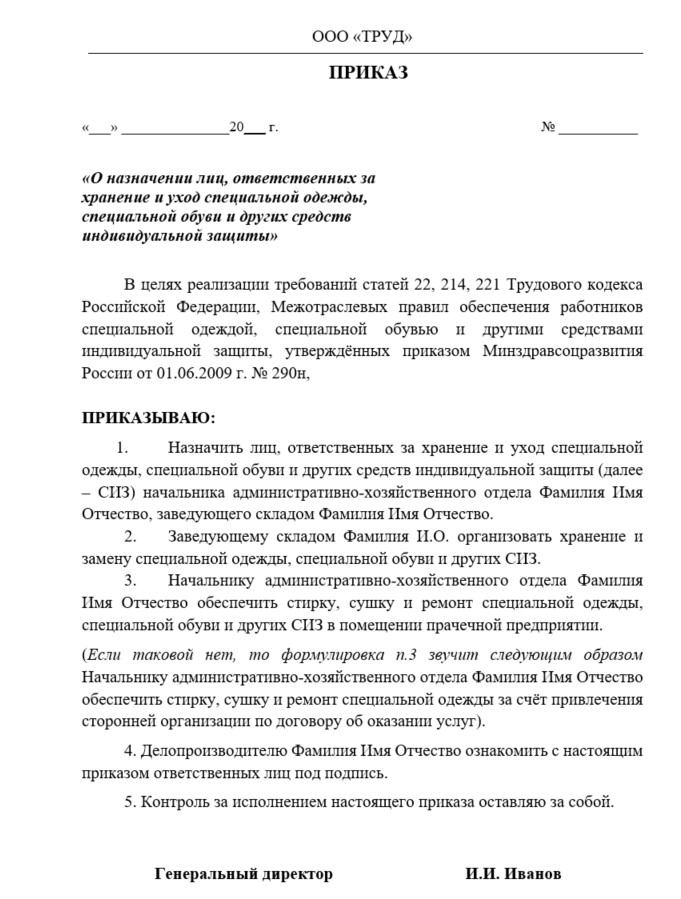

Обязанность надлежащего хранения и ухода за средствами индивидуальной защиты обязательная для работодателя и п.30 приказа Минздравсоцразвития № 290н. И к исполнению данной процедуры многие организации подходят по-разному, в крупных, как правило, есть свои прачечные, более мелкие же заключают договор на выполнение данных услуг. В моей практике были оба опыта, поэтому постараюсь максимально подробно ими поделиться. На больших предприятиях все обязанности четко распределяются между работниками, хранение и уход за СИЗ не исключение. Образец приказа о назначении ответственных лиц за хранение и стирку ответственных лиц Оставляю вам ссылку для скачивания приказа и упрощения вашей работы, вы можете его корректировать в зависимости от условий вашей организации, добавляя детали.

Ответственность работодателя

- на должностное лицо от 2000 до 5000 рублей;

- на юридическое от 50000 до 80000 рублей.

Штраф приличный и не стоит думать, что легче заплатить, чем исполнить. Не так! Заплатите и потом в любом случае придется выполнять. Так лучше сразу.

Весь спектр услуг по охране труда

Введите номер телефона, рассчитаем смету по вашим задачам. Вводите без восьмерки. «Бюро Екатерины Воронцовой» – профессиональное решение ваших задач по охране труда. Качественно и в срок!

Где разрешается хранение СИЗ

Хранение средств индивидуальной защиты подробно обозначено в СП 44.13330.2011 “Административные и бытовые здания” и приводится в паспорте СИЗ или в инструкции по эксплуатации, которые прилагаются после приобретения.

Но есть и общие основные требования к хранению, необходимо соблюдать следующие условия:

- хранение должно обеспечиваться в сухом помещении, оборудованном отоплением и вентиляцией;

- в зависимости от условий производственной деятельности помещение оборудуют сушилками;

- запрещается хранить в одном шкафу личные вещи и спецодежду, для этого выделяют два шкафчика для хранения;

- если используется защитная одежда из прорезиненных материалов, необходимо организовывать затемнение от прямых солнечных лучей при температуре до +20 С, вдали от отопительных приборов и без соприкосновения друг с другом;

- к средствам индивидуальной защиты органов дыхания (СИЗОД) аналогичные требования, плюс отсутствие возможности механического повреждения во время хранения и повышенной влажности;

- страховочные привязи необходимо хранить либо в подвешенном состоянии, либо на стеллажах в разложенном состоянии;

- не допускается хранение СИЗ вблизи с краской, лаком, маслами, щелочами и другими химическими веществами;

- раздевалки должны быть отдельными для мужчин и для женщин.

Требований немного, но все их нужно соблюдать для большего срока использования спецодежды и спецобуви, и у тех работодателей, которые реально хотят обеспечить правильное хранение СИЗ возникает вопрос: “Где разрешается хранить СИЗ?”

Предлагают оборудовать такие места в производственных помещениях, но это недопустимо, потому как п. 31 Приказа № 290н говорит о том, что хранение возможно только в специально отведенных помещениях (гардеробных), с определенными требованиями и правилами (СП 44.13330.2011).

Это необходимо делать, потому что п. 27 приказа № 290н работники не имеют права выносить средства индивидуальной защиты за территорию организации после окончания рабочего дня.

И стоит остановить внимание на актуальном вопросе по хранению зимней СИЗ. Если у вас она на летний период сдается на склад для хранения, то срок использования в этом случае продолжает считаться и идти.

Потому как п. 13 Приказа № 290н четко определено, что срок использования считается с момента выдачи СИЗ работнику, потому как спецодежда постепенно теряет свои защитные свойства во время хранения при любых обстоятельствах.

Ремонт СИЗ

За ремонт так же отвечает работодатель, да и как это может быть обязанностью работника, если он не имеет права выносить СИЗ за пределы территории. Поэтому о каждой неисправности и выходе из строя необходимо сообщать работодателю.

А там уже принимается решение о целесообразности, списать или произвести ремонт. Если организация самостоятельно занимается починкой, то, как правило, в штате есть рабочий по ремонту СИЗ в помещении, обязательно оборудованном приточно-вытяжной вентиляцией.

Ремонт СИЗ нужно проводить вовремя, чтобы сохранить по максимуму защитные свойства. Например, если проводится ремонт СИЗ из хлопчатобумажной или льняной ткани, то на заплатки должна использоваться аналогичная, чистая и новая. Прорезиненные средства индивидуальной защиты ремонтируют с использованием полимерного покрытия и специального резинового клея.

Чистка и стирка СИЗ

Больной вопрос “Когда же стирать СИЗ, если в рабочее время работники ее постоянно используют?”

Тут одно решение, выдавать два костюма с удвоенным сроком носки, но многие работодатели, “выкручиваются” следующим образом, выдают работнику один новый комплект, второй б/у. Так у работника всегда есть подменный и если один из них придет в негодность, то будет чем подменить.

Хотя есть такие организации, где и один комплект не выдают, что уж говорить про второй. В данном случае вся ответственность на работодателе, после грамотной подготовленной служебной записки о необходимости приобретения, хранения и ухода за СИЗ.

Стирка тоже момент тонкий, и вы можете установить свою периодичность, если в Межотраслевых правилах не регламентирован данный момент.

Вот к примеру для организаций, относящихся к водопроводно-канализационному хозяйству, необходимо стирать СИЗ при сильных загрязнениях нужно 1 раз в 6 дней и при незначительных 1 раз в 10 дней.

Но конечно, если есть необходимость сокращать периодичность можно, а вот увеличивать уже нельзя.

И как говорила ранее, стирать можно как самостоятельно, так и заключать договор. Я предоставила директору расходы по договору и привела расчеты за приобретение стиральной и сушильной машины, срок окупаемости, и работодатель согласился на приобретение и создание в организации мини-прачечной.

Если ваше руководство тоже готово пойти по такому же пути, то необходимо организовывать работы согласно Приказа Минтруда России от 27.11.2020 N 834н «Об утверждении Правил по охране труда при использовании отдельных видов химических веществ и материалов, при химической чистке, стирке, обеззараживании и дезактивации». Из них вы можете узнать, какие существуют требования к помещению, процессу и оборудованию.

Мы упустили важный момент по выдаче чистой СИЗ, в плане поступления грязной и получения чистой, они не должны пересекаться. Было выписано предписание и штраф, замечание устранили и НПА читали впредь более внимательно.

Основные выводы

Итак, подведем черту и определим основной про хранение и уход СИЗ, которые включают в себя основные процедуры:

Организовываются эти мероприятия либо собственными силами, правильно организовав процесс, либо по заключенному договору с организацией, которая предоставляет эти услуги.

Чтобы средства индивидуальной защиты служили работнику долго и верно, а работодатель снижал свои расходы на СИЗ нужно:

- сушить СИЗ;

- регулярно очищать от загрязнений;

- не хранить возле батареи и под воздействием прямых солнечных лучей.

Деталей про хранение и уход за СИЗ очень много, поэтому изучайте приказ № 290н, ПОТ и работайте безопасно и эффективно!

Если у вас есть что добавить и или есть примеры из практики, пишите комментарии, будем обсуждать, это важно для других читателей.

разработаем документы за вас

Введите номер телефона, рассчитаем смету по вашим задачам. Вводите без восьмерки. «Бюро Екатерины Воронцовой» – весь спектр услуг по охране труда. Качественно и в срок!

Понравилась статья? Поделись!

- Вконтакте

- Одноклассники

Главное о том, что такое микротравма: что относится, кто ведет учет на производстве Главное про требования электробезопасности на производстве: подготовка персонала