Особенности ведения бухучета ИП (УСН) на аутсорсе: как выбрать бухгалтера и сколько стоят его услуги

Приходящий или удаленный бухгалтер для ИП — все более распространенный вариант, что оправдано:

- ему не нужно оборудовать рабочее место в офисе, оплачивать больничные, отпуска и декреты;

- оплата только за реальные задачи, а не за просиживание штанов в офисе;

- берёт за свои услуги меньше, чем штатный специалист.

Главное — выбирать с умом, чтобы не отвечать потом за чужие ошибки. О том, кому доверить ведение бухучета ИП на УСН или другой системе налогообложения, мы написали статью «Как найти хорошего удаленного бухгалтера: пошаговое руководство».

От чего зависит стоимость ведения бухгалтерского учета

Перечень требований к бухгалтеру зависит от режима налогообложения, наличия и размера наемного штата. Есть ряд вариантов с сокращенным перечнем отчетов (УСН, ЕНВД, ЕСХН), в этих случаях вести учет проще. Но если организация использует «общую систему налогообложения» (ОСН), специалист должен хорошо разбираться в деталях.

Бухгалтерское обслуживание ИП и ООО по стоимости зависит от следующих факторов:

- Налоговый режим. В упрощенных вариантах периодичность сдачи отчетов и количество подаваемых деклараций меньше. Когда применяется ОСН, работы у бухгалтера значительно больше, чем на упрощенке.

- Наличие наемного персонала. За штат сотрудников приходится отчитываться в ИФНС, ПФР, ФСС. Это увеличивает объем работы.

- Ведение деятельности или «простой». Самый быстрый способ отчитаться — сдать в налоговую службу нулевой отчет. Но и его приходится составлять в установленные законодательством сроки.

Применение ККТ заметно увеличивает количество обрабатываемой документации. То же относится к наличию удаленных филиалов. Объем работы может зависеть от выбранных в справочнике ОКВЭД видов деятельности. Перед заключением договора на сопровождение наш бухгалтер проводит аудит предприятия и по его результату оценивает предстоящие работы.

Кому выгодно нанимать приходящего бухгалтера

Аутсорсинг бухгалтерии ИП привлекателен для небольших предприятий. При регистрации в ИФНС стараются выбрать один из упрощенных режимов налогообложения (УСН, ЕНВД, ЕСХН). Благодаря этому они освобождаются от многих отчетов, применяемых в общей системе отчетности. Организацией бухгалтерского сопровождения ИП заниматься просто. Предприниматель может вести учет самостоятельно, а нанимать компетентного специалиста только перед сдачей отчетов в налоговую службу.

Если речь идет об ООО, приходящий бухгалтер тоже способен стать выгодным вариантом ведения учета. Организуется ввод информации о хозяйственных операциях с первичной документации в учетную программу силами заказчика. Вся последующая работа берется под контроль опытного бухгалтера вплоть до составления отчетной документации. Стоит добавить, что бухгалтерские услуги для компании на ИП часто носят разовый характер, ведь отчет сдается лишь один раз в год.

Преимущества работы с удаленным бухгалтером

Помимо экономии на заработной плате, выбор в пользу аутсорсинга имеет определенный перечень дополнительных преимуществ. Причем бухгалтерское обслуживание ИП здесь мало отличается от работы с документацией ООО.

- Нет затрат на повышение квалификации штатного специалиста, подобные вопросы решаются исполнителем самостоятельно.

- Нет отпусков и больничных, бухучет ведется непрерывно.

- Нет расходов на организацию отдельного рабочего места, закупку программного обеспечения, канцелярии.

- Можно привлечь на период составления отчетности или внеочередных проверок нескольких бухгалтеров.

Заказчик услуг разом избавляется от целого списка финансовых затрат, оттого стоимость ведения бухгалтерского учета в режиме аутсорсинга и незначительна по сравнению со штатным работником.

О том, на что обратить внимание, выбирая удалённого бухгалтера, читайте в нашей статье.

Перечень услуг по бухгалтерскому учету

В простейшем случае ведение бухгалтерского учета ИП выглядит как ввод данных с первичных документов (актов, товарных накладных и т.д.) в базу компьютерной программы, формирование налоговых регистров (специальных записей, на основе которых производится расчет налогов) и налоговой отчетности, а также подготовка платежных документов на уплату налогов и взносов. Но в зависимости от направления или масштаба деятельности, других обстоятельств перечень услуг заметно расширяется.

Из наиболее актуальных задач для удаленного бухгалтера отмечают:

- Непрерывное ведение бухгалтерского и налогового учета.

- Своевременная сдача отчетности.

- Оптимизация налоговой нагрузки.

- Восстановление бухучета.

- Проведение аудита перед выездными проверками ИФНС.

- Участие в проверках надзорными органами.

Преимуществом работы с удаленной бухгалтерией является то, что абсолютно все стадии ведения бухгалтерского учета организованы дистанционно, и индивидуальный предприниматель не тратит время на посещение офиса бухгалтерской компании. Интернет бухгалтерия для ИП организуется за счет предоставления удаленного доступа к учетным базам и пересылки электронных вариантов документации. Благодаря такому подходу ведение бухучета для подразделений, находящимся за городом или в другом регионе мало чем отличается от работы с локальной бухгалтерией.

Почему бухгалтер нужен постоянно

Все индивидуальные предприниматели согласно №402-ФЗ от 06.12.2011 освобождены от ведения бухгалтерского учета. Но это не означает полный отказ от документирования всех хозяйственных операций. Ведь еще остается ведение налоговой отчетности фирмы, что без первичных документов становится невыполнимой задачей.

В отчетности перед налоговой службой важно корректно рассчитать базу для исчисления налогов. То же относится к внебюджетным фондам, когда речь идет о страховых взносах за себя, наемных работников. Без помощи подготовленного специалиста легко совершить ошибки (за них придется оплачивать административные штрафы).

Поэтому стоит наладить непрерывное ведение бухучета ИП независимо от применяемого налогового режима. Помимо отчетов перед ИФНС, полнота и правильность составления сводной финансовой документации понадобится для управленческого учета. Без этого не проанализируешь результаты деятельности, не составишь планы на развитие бизнеса.

Как снизить риски для ИП

Помимо сдачи бух отчетности, приходящий или удаленный бухгалтер для ИП может оказать помощь в подготовке к налоговой проверке. Перечень работ зависит от текущего состояния финансового учета. Наличие разностороннего опыта позволяет быстро пройти предварительный аудит и составить план устранения выявленных недочетов.

В процессе подготовки проводятся следующие проверки:

- Документальное оформление движений ТМЦ, денежных средств (счет-фактуры и т.д.).

- Правильность расчета расходов, если налоговая база вычисляется с их учетом.

- Корректность раздельного учета НДС.

- Правомерность внесения затрат в расчет налоговой базы.

- Правомерность исключения доходов из налоговой базы.

Перечень можно продолжать, конкретные работы зависят от организационно-правовой формы предприятия, налогового режима, наличия штата, филиалов и от других факторов. По результатам тщательной оценки финансового состояния подготавливается сводный отчет. По нему можно судить насколько достоверной была ранее поданная информация в ИФНС и внебюджетные фонды.

Если провести аудит своевременно, руководство заказчика получает удобный инструмент для анализа деятельности и оценки работы своих сотрудников. Риски выявление ошибок, из-за которых вероятно административное наказание в виде штрафа, резко снижаются. На момент сверки все показатели приводятся в актуальное состояние. Такой режим ведения бухгалтерии для ИП выгоден и мало затратен.

Преимущества компании Фингуру

Наша компания готова предоставить весь перечень услуг по бухгалтерскому и налоговому учету. Предоставленные бухгалтеры возьмут на себя контроль начиная с первичной документации и вплоть до получения обратной связи от надзорных органов о приемке текущей отчетности.

Предлагаются следующие преимущества:

- Подход к каждому клиенту с учетом индивидуальных запросов.

- Ведение бухгалтерского учета неограниченного количества юр. лиц.

- Сопровождений компаний, зарегистрированных в Москве и в других регионах (на удаленной основе, через интернет).

- Проработанная схема оплаты за сопровождение в зависимости от нагрузки.

Перед заключением договора на сотрудничество проводим предварительное обследование текущего состояния финансовой документации. В процессе проверки будут предложены мероприятия по оптимизации налогообложения, в том числе по заработной плате.

Хочу все знать!

Свежие статьи про то, как экономить на полезных сервисах и получать удовольствие от ведения бизнеса

Российская Федерация, Республики Беларусь и Казахстан – давние партнеры и члены Евразийского Экономического союза (ЕАЭС) – бывший Таможенный союз. Между странами налажено свободное торговое пространство, упразднен надзор таможенниками, поэтому нет необходимости оформлять грузы в стандартном понимании. Есть льготы при параллельном импорте. Однако бухгалтерский и налоговый учет экспортных сделок осуществляется в обязательном порядке. Его можно отдать на аутсортинг.

Основные трудности в управлении предприятием на расстоянии и их решения: как избежать двойного налогообложения, выстроить удалённую коммуникацию с сотрудниками и контроль бизнес-процессов, оптимизировать бухгалтерию и делегировать операционку ответственному лицу.

Рассматриваем типичные ошибки начинающих предпринимателей и как их обойти: сравнение режимов налогообложения и легальная оптимизация налогов, учёт отраслевых налогов, работа на маркетплейсах и своевременная сдача отчётности.

- Аутсорсинг бухгалтерии

- Бухгалтерские консультации

- Регистрация ООО

- Регистрация ИП

- Бухгалтерское сопровождение ООО

- Бухгалтерское сопровождение ИП

- Расчет заработной платы

- Чат Бухгалтер

- Мой Фингуру

- Рекомендуй и зарабатывай

Бухгалтерские услуги

для ИП

Бухгалтерское, юридическое, налоговое и кадровое сопровождение в одной подписке.

Расскажем о способах экономии, подберём налоговые льготы, поможем выбрать форму бизнеса.

Подготовим любую форму отчётности, сдадим и убедимся, что приняли.

Возврат по 3-НДФЛ

Поможем оформить документы и вернуть НДФЛ за покупку жилья, оплату лечения, обучения и т.п.

Приведём бухучёт в порядок, чтобы уберечь от штрафов или подготовить фирму к продаже.

Регистрация ИП под ключ

За 3 дня. Без поездок в налоговую и очередей. Без оплаты госпошлин.

Регистрация ООО под ключ

За 3 дня. Без поездок в налоговую и очередей. Без оплаты госпошлин.

Разблокировка расчётного счёта

Выясним причину блокировки, проведём анализ и добьёмся снятия ареста за 3 дня.

Счета, акты, товарные накладные, ТТН, путевые и т.д.

Подбор системы налогообложения

Обслуживание юридических лиц

Консультации по бухучёту

Бухгалтерское сопровождение ИП

Удалённые бухгалтерские услуги

Зачем индивидуальным

предпринимателям бухучёт?

Нередко бухгалтерия для индивидуальных предпринимателей — таинственная область со множествов рисков. И хотя закон освобождает ИП от ведения бухгалтерии, все компании обязаны фиксировать хозяйственные операции и составлять первичную документацию для налоговой отчётности.

ИП на патенте бухучёт могут не вести, но они обязаны вести Книгу учёта доходов и расходов для каждого отдельного патента и сдавать ее на проверку в ИФНС по окончании срока патента.

Некорректное внесение бухгалтерских данных, просрочка отчётности и прочие ошибки могут привести к долговым обязательствам и штрафам и парализовать деятельность компании.

Раньше для реализации бух. услуг предприниматели нанимали дорогостоящего бухгалтера. Сегодня есть более современное и экономически выгодное решение — бухгалтерские услуги для ИП на аутсорсинге.

Рассчитайте стоимость

бухгалтерского обслуживания

Преимущества бухгалтерского

обслуживания для ИП

Стоимость услуг ниже

Дистанционное бухгалтерское обслуживание ИП позволяет экономить деньги и время. Цены на аутсорсинг «Моё дело» ниже, чем затраты на содержание штатного специалиста, а вам больше не нужно тратить время на документооборот.

Бухучёт 24/7

Бухгалтерия ведётся непрерывно, так как над ней работает команда, которая не бросает дела и не уходит в отпуск или на больничный.

Не требуется рабочее место

Бухгалтер в штате — это затраты не только на зарплату, но и на организацию рабочего места, покупку, интеграцию и обслуживание ПО. С аутсорсингом смело вычеркивайте эту статью расходов из бюджета.

Разовые услуги

Мы предлагаем услуги бухгалтера для ИП как на постоянной основе, так и разово. Например, если у вас возникла путаница в документации, и вы что-то не успеваете. Воспользуйтесь разовыми решениями, чтобы сдать отчётность вовремя, быстро привести в порядок дела, посоветоваться по сложным юридическим вопросам.

Прозрачность

Контролировать деятельность штатного бухгалтера сложно. Часто это приводит к превышению полномочий и махинациям, о которых вы можете не знать. С аутсорсингом «Моё дело» каждую операцию можно отслеживать в сервисе.

Как работает технологичный

аутсорсинг?

Посмотрите видео и оцените эффективность

нашего аутсорсинга для бизнеса

Компания «Моё дело» — первый облачный сервис по ведению интернет-бухгалтерии в России. С этого всё начиналось, но мы пошли дальше и разработали для клиентов комплекс профессиональных решений для бизнеса, включая бухгалтерскую поддержку на аутсорсинге.

Какие услуги компании «Моё дело» популярны у ИП?

Комплексные и разовые

Мы предлагаем сопровождение бизнеса на постоянной основе и помогаем найти решения для сложных и срочных задач.

Документация, расчёт зарплаты и налогов, отчётность

Вы можете доверить нам нам любые задачи бухучёта и налогового учёта, сдачу отчётности, расчёт зарплаты и налогов.

Аутсорсинг

Дистанционное ведение учёта, расчёты с сотрудниками, взаимодействие с налоговой, помощь в юридических вопросах и консультации. Вашей компанией занимается команда специалистов: бухгалтер, кадровик, налоговик, юрист и бизнес-ассистент, которые полностью берут на себя ваш бухгалтерский и налоговый учёт.

Секреты ведения бухгалтерии ИП

Будучи коммерческой организацией, Центр бухгалтерского учета и налогового права «Консультант» также осознает и социальную значимость осуществляемой нами деятельности в области помощи малому предпринимательству. Мы имеем большой опыт оказания услуг по ведению бухгалтерии, поэтому информация, которая предоставляется нами, будет максимально полезной для тех, кто хочет знать нюансы ведения бухгалтерии.

Руководством Центра было принято решение, на безвозмездной основе написать цикл коротких замечаний о значимых, но известных далеко не всем предпринимателям нюансах, которые важно учитывать как при ведении бухгалтерии ИП, так и просто осуществляя деятельность в качестве индивидуального предпринимателя.

- Вы нигде не найдете такой подборки замечаний при ведении бухгалтерии изложенных в столь простой и доступной форме. Более того, многие из этих нюансов, позволяющие избежать скрытых опасностей и штрафов, далеко не очевидны, и фактически выявляются лишь при осуществлении бухгалтерского обслуживания ип, ведении бухгалтерии ип или при осуществлении ведении бухгалтерии фирмы в промышленных масштабах

- При ведении бухгалтерии компании таких нюансов не существует, они связаны именно со статусом человека как индивидуального предпринимателя

Аналогичным образом, также на безвозмездной основе, нами планируется поделиться секретами, накопленными в ходе многолетней работы коллектива нашего Центра приобретенными за годы бухгалтерского обслуживания предприятий, осуществляя услуги ведения бухгалтерии компаний, налоговых споров в арбитражных судах. До окончания 2008 года мы постараемся представить следующие материалы:

- Секреты ведения бухгалтерии организаций известных нам из практики бухгалтерского сопровождения предприятий и предпринимателей.

- Налоговые льготы для инвалидов и порядке их получения.

- Нюансы поведения с уважаемыми представителями налоговых органов и глубокоуважаемыми судьями в арбитражных судах при налоговых спорах, которые могут возникнуть в следствии ведения бухгалтерии.

Далее Центр постарается продолжить это направление ведения бухгалтерии, и обсудить иные темы волнующие предпринимателей и организации.

Вы можете предложить свою тематику написав нам на e-mail: consultant@nalog2000

Также, мы будем рады, если Вы сочтете необходимым и возможным заключить с нашим Центром договор на абонентское бухгалтерское обслуживание предприятий это один из основных видов нашей деятельности.

ВЕДЕНИЕ БУХГАЛТЕРИИ ИП. ДОСТОИНСТВА И НЕДОСТАТКИ СТАТУСА ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ

СЕКРЕТЫ ВЕДЕНИЯ БУХГАЛТЕРИИ ИП. НЮАНС ПЕРВЫЙ.

Индивидуальный предприниматель может значительно снизить штрафы предъявленные налоговой инспекцией имея как тяжелое личное финансовое состояние, так и недостаточный уровень доходов членов своей семьи:

При ведении бухгалтерии ИП, впрочем как и при осуществлении бухгалтерского обслуживания ИП, в отличии от ситуации ведения бухгалтерии организации необходимо принимать во внимание – если предпринимателю налоговые органы вполне законно начислили большие налоговые штрафы которые он объективно не может заплатить, то следует проанализировать финансовое состояние как самого предпринимателя, так и его семьи. Закон позволяет налоговым органам и судам, при наличии подобных обстоятельств, уменьшить размер начисленных штрафов.

К нам, в Центр бухгалтерского учета и налогового права «Консультант», в 2007 году обратился индивидуальный предприниматель у которого была проведена налоговая проверка. Предприниматель был согласен, что налоговая действительно сделала верно все расчеты и на самом деле не заплатил определенные налоги, т.к. ведение бухгалтерии было не совсем правильным – в этой части спорить было не с чем.

Однако кроме сумм налогов этому предпринимателю налоговые органы начислили почти 300 тыс. руб. налоговых штрафов (вполне законно начислили), которые он не мог заплатить по причине отсутствия денег. В ходе беседы нашего налогового адвоката с предпринимателем выяснилось, что у предпринимателя на иждивении пятеро детей (детский сад, школа, очный ВУЗ) и супруга неработающая по причине инвалидности. Более того оказалось, что среднемесячный доход на члена семьи у предпринимателя не превышает 6 тыс. руб.

Наш налоговый адвокат подготовил необходимые документы и подал иск в арбитражный суд – в результате Суд уменьшил сумму штрафов в 20 раз, с 300 тыс.руб, до 15 тыс. руб., которые предприниматель уже смог уплатить.

Опять же не забывайте, подобный способ действий возможен лишь когда штрафы начислены предпринимателю, то есть при ведении бухгалтерии ИП. Этот аргумент не применим в отношении юридических лиц, то есть при ведении бухгалтерии компании или бухгалтерском обслуживании фирмы.

СЕКРЕТЫ ВЕДЕНИЯ БУХГАЛТЕРИИ ИП. НЮАНС ВТОРОЙ.

Основные штрафы у индивидуального предпринимателя в 10 раз ниже чем у организации. однако отвечает предприниматель по своим долгам всем своим личным имуществом:

При ведении бухгалтерии ИП, впрочем как и при осуществлении бухгалтерского обслуживания ИП, в отличии от ведения бухгалтерии ООО, ЗАО, ОАО в случае если предпринимателю начисляются различного рода административные штрафы, например за неприменение кассового аппарата, то собственно, штраф предпринимателю начисляется как обычному гражданину (физическому лицу), а не как организации и составляет он в среднем в 10 раз меньше, чем штраф за то же нарушение но для компаний. Это безусловный плюс.

Однако есть и оборотная сторона медали — штрафы начисленные предпринимателю могут быть взысканы с него за счет его личного имущества (машины, квартиры, и иного имущества). Этот момент очень важно осознавать, предприниматель – это просто человек имеющий определенный статус – статус предпринимателя, и его долги, в том числе и налоговые обеспечены его личным имуществом.

Пожалуйста обратите особое внимание на этот нюанс при ведении бухгалтерии ИП, который кардинально отличается от ведения бухгалтерии организации, принимая решение о том, чтобы продолжать работать именно в качестве индивидуального предпринимателя или зарегистрировать ИП. Задумайтесь: честен ли Ваш бизнес, не несет ли он рисков начисления больших сумм например налоговых штрафов, после того как штрафы начислят, изменить что либо будет уже предельно тяжело, чаще всего практически невозможно.

СЕКРЕТЫ ВЕДЕНИЯ БУХГАЛТЕРИИ ИП. НЮАНС ТРЕТИЙ.

Закрытие ИП, вернее сказать прекращение деятельности индивидуального предпринимателя, не влечет за собой прекращения всех долгов, которые возникли в период деятельности индивидуального предпринимателя и должны быть отражены в соответствующей документации по ведению бухгалтерии:

Очень распространено следующее ошибочное мнение при ведении бухгалтерии ИП и при осуществлении бухгалтерского обслуживания ИП (такая ошибка невозможна при осуществлении деятельности в форме организации и естественно ведения бухгалтерии компании или бухгалтерского обслуживания предприятий):

Почему-то, многие предприниматели наивно полагают, что если закрыл в налоговой ИП, списать с меня долги за период работы ИП уже невозможно. Причем самое странное, что эту ошибку допускают чаще всего при ведении бухгалтерии в Москве.

К нам, в Центр бухгалтерского учета и налогового права «Консультант», в начале 2008 года обратился индивидуальный предприниматель, у которого была проведена налоговая проверка за 3 года его работы. Еще до начала проверки предприниматель прекратил ведение деятельности, закрыл ИП, подав для этого соответствующие документы в свою налоговую. Занимался он банальной «обналичкой», причем столь «успешно», что сумма начисленных налогов и штрафов составила более 50 миллионов рублей.

Основной вопрос который интересовал этого человека – «Как может быть проведена налоговая проверка и начислены налоги, ведь ИП то больше нет, я же его закрыл? Что же теперь будет?».

Увы, налоговая инспекция была абсолютна права, и пожалуйста обратите особое внимание на этот нюанс при ведении бухгалтерии ИП, который принципиально отличается от ведения бухгалтерии предприятия, предприниматель который закрыл ИП может быть проверен налоговой за период работы в качестве ИП, ему могут начислить налоги, штрафы и пени за этот период и что самое страшное все эти суммы могут взыскать за счет Вашей квартиры, машины, имеющихся денег, и иного определенного законом имущества.

СЕКРЕТЫ ВЕДЕНИЯ БУХГАЛТЕРИИ ИП. НЮАНС ЧЕТВЕРТЫЙ.

Индивидуальные предприниматели обязаны платить в бюджет, за себя, фиксированные взносы. С 2010 года это взносы не только в Пенсионный фонд РФ, но и в Медицинские фонды (Территориальный и Федеральный фонды обязательного медицинского страхования – ТФОМС и ФФОМС), уплачиваемые вне зависимости от того работает предприниматель или нет, фактически за сам статус индивидуального предпринимателя.

Многие предприниматели, а также их бухгалтера, особенно ранее работавшие на крупных предприятиях, а ныне осуществляющие бухгалтерское обслуживание ИП, при ведении бухгалтерии ИП забывают о необходимости платить фиксированные платежи в Пенсионный фонд и ФОМС. Работает ли фактически предприниматель или нет, получает ли он выручку или он вообще не осуществляет деятельность, совершенно не важно. Главное наличие статуса предпринимателя.

Согласно Федерального закона № 212-ФЗ от 24.07.2009, вступившего в силу с 01.01.2010, фиксированные взносы предпринимателей за себя, на 2010 год, составляют 12 002,76 рублей , а именно:

- ПФР (Пенсионный фонд) – 10 392 рублей в год

- ФФОМС (Федеральный фонд медицинского страхования) – 571,56 рублей в год

- ТФОМС (Территориальный фонд медицинского страхования) – 1 039,2 рублей в год

Размер фиксированных платежей зависит как от установленного на данный год тарифа страхового взноса, так и от минимального размера оплаты труда (МРОТ), следовательно — при изменениях МРОТ может измениться и размер фиксированных платежей. Таким образом, при ведении бухгалтерии ИП, следует не забывать и отслеживать изменения в размере фиксированного платежа.

Как показывает опыт работы Центра бухгалтерского учета и налогового права «Консультант», из известных нам предпринимателей, в среднем 20-25% предпринимателей и их бухгалтеров или не знают о фиксированных платежах в ПФ и ФОМС, либо просто забывают его во время уплатить.

Также чрезвычайно часто мы встречаем недоуменный вопрос: «Я же не работал! За что платить?».

Увы, закон есть закон – ни каких исключений для подобных случаев не предусмотрено.

Естественно данный нюанс не существует для юридических лиц и его не нужно учитывать при ведении бухгалтерии предприятий и бухгалтерском обслуживании организаций.

СЕКРЕТЫ ВЕДЕНИЯ БУХГАЛТЕРИИ ИП. НЮАНС ПЯТЫЙ.

Индивидуальный предприниматель обязан вести книгу доходов и расходов порой даже если он является плательщиком единого налога на вмененный доход (ЕНВД).

Следует отметить, что с ведением Книги доходов и расходов у предпринимателей беда полная. Пожалуй, что в 90% случаях, когда таковая обязанность существует, учета по установленной форме книги доходов и расходов предприниматели всё равно не ведут, не говоря о предусмотренной законом обязанности представлять книгу для заверения в налоговую.

В целом ситуация следующая – существуют три формы книги учета:

- Для ИП применяющих обычную систему налогообложения

- Для предприятий и предпринимателей применяющих упрощенную систему налогообложения (УСНО)

- Для ИП, уплачивающих единый сельхозналог (ЕСХН)

Форма Книги установленная для обычной системы налогообложения не применяется для предпринимателей на на УСНО, ЕНВД и ЕСХН.

Книга для обычной системы налогообложения необходима для расчета налога на доходы физических лиц, единого социального налога и т.д., но на ЕНВД платеж в бюджет не зависит от суммы полученного дохода и величины расходов, поэтому Налоговый кодекс не обязывает предпринимателей на «вмененке» вести Книгу учета.

Однако если предприниматель совмещает «вмененный» режим с иным – то он должен вести раздельный учет и показывать доходы, относящиеся к каждому виду деятельности и системе налогообложения, и как следствие вести Книгу доходов и расходов по соответствующей форме.

В результате вроде как и есть утвержденные формы, но во многих случаях как сами предприниматели так и их бухгалтера при ведении бухгалтерии ИП, рисуют какие угодно формы и бланки, но только не ту которая установлена в официальном порядке.

Сказывается здесь и специфика подготовки бухгалтеров – они то знают как вести бухгалтерский учет в соответствии с правилами бухгалтерского учета при ведении бухгалтерии организации, однако книга доходов и расходов предпринимателей составляется абсолютно по иным принципам. Здесь и начинаются изыски.

Вести учет в форме Книги доходов и расходов или нет решать Вам, но бывают случаи, когда Книга как таковая действительно может пригодиться. Установленную форму Книги требуют некоторые банки (отметим все же, что далеко не все) куда Вы можете обратиться за кредитом, также порой, когда споры с налоговыми органами рассматриваются в судах, судьи обязывают предпринимателя представить Книгу учета доходов и расходов и иногда исход суда зависит от содержания и формы Книги.

Данный нюанс не существует для юридических лиц и его не нужно учитывать при ведении бухгалтерии организации и бухгалтерском обслуживании предприятий применяющих только обычную систему налогообложения. Однако, например в случае одновременного применения организацией УСНО и ЕНВД существует определенное сходство проблематики одновременного ведения учета Книги учета доходов и расходов для УСНО и ведение бухгалтерского учета для ЕНВД, но конечно же со своим рядом нюансов.

СЕКРЕТЫ ВЕДЕНИЯ БУХГАЛТЕРИИ ИП. НЮАНС ШЕСТОЙ.

Вести книгу доходов и расходов (соблюдая установленную форму) для индивидуальных предпринимателей применяющих обычную систему налогообложения (с уплатой НДС, НДФЛ, ЕСН) чрезвычайно трудоемко и практически не реально без автоматизации этого процесса.

Вероятно большинство из предпринимателей при самостоятельном ведении бухгалтерии ИП, также как, пожалуй, и всех бухгалтеров осуществляющих бухгалтерское обслуживание индивидуальных предпринимателей на обычной системе налогообложения, первоначально посещает мысль попробовать вести учет предпринимателя согласно форме установленной для Книги учета доходов и расходов. Более того, когда в квартал у предпринимателя проходит 3-4 операции, кажется, что Книгу можно быстро и просто заполнить вручную.

В этом заблуждении не были исключением и бухгалтера Центра (правда, в самом начале карьеры каждого).

Однако на практике, при попытке заполнить Книгу вручную, возникает чрезвычайно много вопросов. Правильное проведение любой операции представляет собой совсем не очевидную задачу. Отдельной проблемой, в особенности для бухгалтеров, является учет нюансов так называемого «кассового метода» без использования правил бухгалтерского учета и плана счетов – ведь при ведении учета ИП классический бухучет вроде и не применим.

Мы не станем вдаваться в нюансы метода расчета применяемого в Книге, просто примите добрый совет от нас (организации осуществляющей ведение бухгалтерии ИП для более 100 предпринимателей):

- сразу начните ведение учета у индивидуального предпринимателя в какой-либо из программ автоматизирующих этот процесс

Причем обратите особенное внимание – программы, например 1СБухгалтерия для обычной системы налогообложения (предусматривающие ведение классического бухучета) напрямую, без дополнительных настроек, в данном случае не применимы.

- либо искать программы, в которых ведется учет по правилам бухгалтерии, адаптированные для предпринимателей, которые в обязательном порядке на выходе формируют, в числе прочих отчетов, Книгу доходов и расходов

- или сразу вести учет в версии программы для предпринимателей, например 1С-Предприниматель. В этой программе есть так называемый оперативный учет похожий на учет в программе 1С-Торговля и склад, формируется книга доходов и расходов, однако ведение бухгалтерского учета не предусмотрено. Для кого-то это может оказаться минусом, для некоторых плюсом. Выбирать Вам

СЕКРЕТЫ ВЕДЕНИЯ БУХГАЛТЕРИИ ИП. НЮАНС СЕДЬМОЙ.

РАСПРОСТРАНЕННОЕ ЗАБЛУЖДЕНИЕ ПРЕДПРИНИМАТЕЛЕЙ:

За неуплату налогов нет уголовного наказания

ЕСТЬ УГОЛОВНАЯ ОТВЕТСТВЕННОСТЬ ЗА НЕУПЛАТУ НАЛОГОВ.

(Обратите на это внимание при самостоятельном ведении бухгалтерии ИП, а также, будучи бухгалтером, осуществляющим бухгалтерское сопровождение индивидуального предпринимателя, далее изложенное не применимо при ведении бухгалтерии фирм, организаций и предприятий).

Никогда бы ранее, до создания нашего Центра, мы не поверили, что так много предпринимателей не знают этого момента. Нюансы применимости уголовной ответственности к предпринимателям, за неуплату налогов, будут более подробно рассмотрены в следующих статьях.

Обойдемся без комментариев.

Вот дословное содержание статьи 198 Уголовного кодекса РФ (по состоянию на январь 2010 года):

Статья 198 УК РФ. Уклонение от уплаты налогов и (или) сборов с физического лица

1. Уклонение от уплаты налогов и (или) сборов с физического лица путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере,

- наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо арестом на срок от четырех до шести месяцев, либо лишением свободы на срок до одного года

2. То же деяние, совершенное в особо крупном размере,

- наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от восемнадцати месяцев до трех лет либо лишением свободы на срок до трех лет

Примечание. 1. Крупным размером в настоящей статье признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более шестисот тысяч рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 10 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая один миллион восемьсот тысяч рублей, а особо крупным размером — сумма, составляющая за период в пределах трех финансовых лет подряд более трех миллионов рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 20 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая девять миллионов рублей.

СЕКРЕТЫ ВЕДЕНИЯ БУХГАЛТЕРИИ ИП. НЮАНС ВОСЬМОЙ.

РАСПРОСТРАНЕННОЕ ЗАБЛУЖДЕНИЕ ПРЕДПРИНИМАТЕЛЕЙ:

Если, после проверки заплатить налоги, начисленные в результате этой проверки, то УГОЛОВНОГО наказания В ЛЮБОМ СЛУЧАЕ быть не может

Это совсем не так . Не в любом случае.

(Обратите на это внимание при самостоятельном ведении бухгалтерии ИП, а также, будучи бухгалтером, осуществляющим бухгалтерское обслуживание индивидуального предпринимателя, далее изложенное не применимо при ведении бухгалтерии фирм, организаций и предприятий).

С 2010 года, если индивидуальному предпринимателю в ходе налоговой проверки начислят большие суммы налогов, то добровольная уплата этих налогов после проверки освобождает от уголовной ответственности, только если, в определенных ситуациях, соблюдены некоторые условия.

А) Преступление по статье 198 совершено впервые.

Б) Если все начисленные суммы (налог, штрафы, пени) уплачены до окончания предварительного следствия.

В) Если само лицо, в отношении которого прекращается уголовное преследование, не возражает против такового прекращения.

Естественно возникает вопрос — Что значит большие суммы налогов?

Больше 600 тыс. руб. за 3 последовательных финансовых года, когда доля неуплаченных налогов превышает 10% от подлежащих уплате сумм налогов, либо вне зависимости от иных обстоятельств, когда сумма неуплаченных налогов превышает 1 миллион 800 тыс. руб.

Как таковая уголовная ответственность для физического лица (то есть того же индивидуального предпринимателя) предусмотрена статьей 198 Уголовного кодекса РФ «Уклонение физического лица от уплаты налога или страхового взноса в государственные внебюджетные фонды».

С 01.01.2010 года в Уголовный кодекс фактически возвращено (в новой редакции) Примечание 2 к статье 198 УК РФ:

«2. Лицо, впервые совершившее преступление, предусмотренное настоящей статьей, освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимки и соответствующих пеней, а также сумму штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.»

С 11.12.2003 по 31.12.2009 Примечание 2 было исключено из статьи 198 УК РФ, а избежать уголовной ответственности можно было только в случае деятельного раскаяния, для чего необходимо было выполнить ряд условий, предусмотренных статьей 75 УК РФ. Однако и упомянутое деятельное раскаяние, в части применимости к статье 198 УК РФ, имело ряд проблем.

До 11.12.2003 года Уголовный кодекс содержал значимое специальное примечание к статье 198 УК РФ, а именно примечание об освобождении от уголовной ответственности за уклонение от уплаты налогов в том случае, когда лицо «способствовало раскрытию преступления и полностью возместило причиненный ущерб».

Как и предыдущие нюансы, и эта особенность не существует для организаций и её необходимо учитывать только при ведении бухгалтерии ИП и работы в качестве предпринимателя. В равной степени это касается и любых иных физических лиц уплачивающих налоги, в том числе и тех которые предпринимательской деятельностью не занимаются.

СЕКРЕТЫ ВЕДЕНИЯ БУХГАЛТЕРИИ ИП. НЮАНС ДЕВЯТЫЙ.

ПРЕДПРИНИМАТЕЛЬ ДЛЯ УЧЕТА ДОХОДОВ И РАСХОДОВ ВПРАВЕ ПРИМЕНЯТЬ ИСКЛЮЧИТЕЛЬНО КАССОВЫЙ МЕТОД.

Чрезвычайно важный момент. Обратите на это особое внимание при самостоятельном ведении бухгалтерии ИП, а также, будучи бухгалтером, осуществляющим бухгалтерское сопровождение индивидуального предпринимателя, далее изложенное не применимо при ведении бухгалтерии фирм, организаций и предприятий. Налоговый кодекс РФ (ст. 249 НК РФ) предусматривает для ОРГАНИЗАЦИЙ два метода метод признания доходов от предпринимательской деятельности:

- Кассовый метод — доход определяется выручкой

- Метод начисления — доход определяется отгрузкой товара (фактически оказанными услугами)

Ошибка особенно распространена в бухгалтерской среде, когда бухгалтер автоматически, исходя из своего опыта, даже не задумываясь, считает, что предприниматель, бухгалтерское сопровождение которого он осуществляет, вправе, как и любая организация, применять как кассовый метод, так и метод начисления. На самом деле:

Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей утвержден приказом Министерства финансов Российской Федерации и Министерства Российской Федерации по налогам и сборам от 13.08.2002 N 86н/БГ-3-04/430.

В соответствии с пунктом 13 указанного Порядка доходы и расходы индивидуального предпринимателя отражаются в Книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя кассовым методом, то есть после фактического получения дохода и совершения расхода, за исключением случаев, предусмотренных Порядком.

Таким образом, налоговым законодательством не предусмотрено использование индивидуальным предпринимателем метода начисления для учета доходов и расходов. В связи с этим, индивидуальный предприниматель не вправе применять метод начисления, предусмотренный главой 25 Кодекса «Налог на прибыль организаций», для учета доходов и расходов в целях исчисления налога на доходы физических лиц.

Тем не менее, состав расходов принимаемых предпринимателем к вычету при исчислении НДФЛ, определяется ИП самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой 25 Налогового кодекса «Налог на прибыль организаций».

Таким образом, глава 25 НК РФ может применяться индивидуальными предпринимателями только в части порядка определения состава расходов для целей обложения налогом на доходы физических лиц доходов, получаемых в результате осуществления предпринимательской деятельности.

СЕКРЕТЫ ВЕДЕНИЯ БУХГАЛТЕРИИ ИП. НЮАНС ДЕСЯТЫЙ.

КАССОВЫЙ МЕТОД УЧЕТА ДОХОДОВ И РАСХОДОВ ПРИМЕНЯЕМЫЙ ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ НЕ ПОЗВОЛЯЕТ ПРИНЯТЬ В ЗАТРАТЫ СУММЫ УПЛАЧЕННЫЕ ПОСТАВЩИКАМ ЗА ТОВАРЫ, ДО МОМЕНТА КОГДА ЭТИ ТОВАРЫ БУДУТ ФАКТИЧЕСКИ ПРОДАНЫ ПОКУПАТЕЛЮ И ОПЛАТА ЗА ТОВАР БУДЕТ ПОЛУЧЕНА ПРЕДПРИНИМАТЕЛЕМ.

Обратите на это особое внимание при самостоятельном ведении бухгалтерии ИП, а также, будучи бухгалтером, осуществляющим бухгалтерское сопровождение, бухгалтерское обслуживание индивидуального предпринимателя. Часто встречается непонимание следующего нюанса (упростим ситуацию, не учитывая в примере НДС):

Предприниматель фактически оплатил поставщику 1 млн. рублей (например — 10 единиц товара по 100 000 рублей за 1 шт.), товар получил, но продал из полученной партии товара только одну единицу товара за 150 000 рублей.

Классически ошибочный ход мысли в такой ситуации – Мой доход составил 150 тыс. руб., а мои расходы 1 млн. рублей, поскольку доходов нет, не нужно и уплачивать налоги. ЭТО НЕ ПРАВИЛЬНО!

Расчет необходимо провести следующим образом –

Доход равен 150 000 рублей за 1 единицу проданного товара.

Расход равен только 100 000 рублей – в части стоимости (фактически оплаченной поставщику именно за реализованную единицу товара).

Тогда 50 000 рублей – доход, с которого необходимо исчислить и уплатить НДФЛ.

Именно такой способ расчета (который возможно сразу сложно понять) предусмотрен для Предпринимателей в подпунктах 1 и 2 пункта 15 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей утвержденного приказом Министерства финансов Российской Федерации и Министерства Российской Федерации по налогам и сборам от 13.08.2002 N 86н/БГ-3-04/430. «15. Под расходами понимаются фактически произведенные и документально подтвержденные затраты, непосредственно связанные с извлечением доходов от предпринимательской деятельности».

Учет расходов индивидуальными предпринимателями ведется с учетом следующих особенностей:

- стоимость приобретенных материальных ресурсов включается в расходы того налогового периода, в котором фактически были получены доходы от реализации товаров, выполнения работ, оказания услуг

- расходы по материальным ресурсам, приобретенным впрок, либо использованным на изготовление товаров (выполнение работ, оказание услуг), не реализованных в налоговом периоде, а также неиспользованным полностью в отчетном налоговом периоде, учитываются при получении доходов от реализации товаров (работ, услуг) в последующих налоговых периодах

По мере написания настоящий раздел о ведении бухгалтерии будет изменяться, дополняться иными полезными и важными замечаниями.

Всё изложенное в настоящем разделе носит лишь информационный и ознакомительный характер.

При желании получить четкий и исчерпывающий ответ со ссылками на нормативно-правовую базу по приведенным здесь размышлениям, Вам необходимо связаться с нами на предмет получения письменной консультации.

К материалам на данной странице применяются правила изложенные в разделе «Уведомление о рисках при применении консультаций и разъяснений» расположенные на этом сайте по адресу https://nalog2000.ru/uvedomlenie.php

Допускается цитирование материалов сайта в сети Интернет с обязательной гиперссылкой на www.nalog2000.ru

Все права защищены и охраняются законом.

© 2000-2012 ООО ЦБУиНП «Консультант» О соблюдении авторских прав.

Ведение бухгалтерии ИП

Вы можете заказать услуги ведения бухгалтерии ИП, связавшись с нами по контактам ниже, или заполнив онлайн-форму:

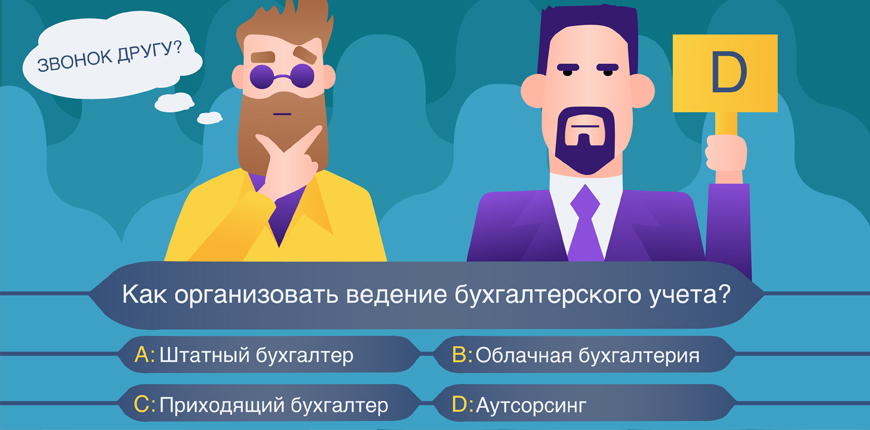

Как вести бухгалтерский учет ООО и ИП: 4 варианта

Организовать ведение бухгалтерского учета фирмы можно несколькими способами. Рассмотрим плюсы и минусы каждого из них.

Вариант 1. Штатный бухгалтерВариант 1. Штатный бухгалтер

Бухгалтер трудится на постоянной основе по трудовому договору.

Плюсы:

- Штатный бухгалтер всегда рядом и в любой момент может выполнить задачу.

- Он глубоко погружается в специфику работы организации, знает все тонкости.

- Руководитель видит, чем занимается бухгалтер и может контролировать его работу.

- Штатного бухгалтера можно «нагрузить» дополнительной работой.

Минусы:

- Хорошему бухгалтеру нужно платить соответственно. Если фирма не может себе позволить нанять квалифицированного специалиста и берет того, кто согласен работать за небольшие деньги, такая экономия может обернуться ошибками в учете и штрафами. Лучше потратить эти деньги на аутсорсинг.

- Затраты на содержание бухгалтера в штате не ограничиваются его заработной платой. Помимо нее нужно отчислять за работника страховые взносы, а это еще 30% от всех начислений. Прибавьте сюда расходы на программное обеспечение, офисную технику и постоянное повышение квалификации (а без этого бухгалтеру никак, ведь в этой сфере постоянно что-то меняется) – набегает немало.

- Штатный бухгалтер может заболеть, уйти в отпуск или еще по какой-то причине отсутствовать на работе. Если в штате нет других бухгалтеров, его нагрузка ляжет на руководителя или других специалистов.

Вариант 2. Приходящий бухгалтерВариант 2. Приходящий бухгалтер

Бухгалтерские услуги оказывает сторонний специалист, который не состоит в штате.

Плюсы:

- Приходящему бухгалтеру нужно платить только за выполненную работу. Нет работы – нет оплаты. Это обходится дешевле, чем штатный бухгалтер.

- За приходящего бухгалтера не нужно платить страховые взносы.

Минусы:

- В большинстве случаев приходящие специалисты оказывают бухгалтерские услуги без договора, а значит формально такой бухгалтер не несет никакой ответственности за результаты своего труда. За его ошибки будет расплачиваться фирма.

- Бухгалтеры на вольных хлебах часто ведут сразу по несколько фирм и вряд будут глубоко погружаться в специфику каждой.

- Не связанный договорными обязательствами бухгалтер может просто пропасть, тогда фирме придется восстанавливать учет самостоятельно или платить за это другим специалистам. Если такая неприятность с вами все-таки случилась, обратитесь в «Моё дело. Бухгалтер». Мы восполним пробелы, создадим проводки, соберем недостающие документы.

Вариант 3. Облачная бухгалтерияВариант 3. Облачная бухгалтерия

Сервис, который помогает вести учет, рассчитывает налоги, формирует отчеты и первичные документы. Например, интернет-бухгалтерия «Моё дело».

Плюсы:

- Не нужно тратить время на рутину, т.к. большинство операций автоматизировано. Продвинутые интернет-бухгалтерии содержат массу полезных опций, которые экономят время. Например, автоматическое формирование счетов и первичных документов, формирование проводок, складской учет и т.д.

- Не нужно разбираться в тонкостях заполнения отчетов, т.к. система сама подставляет нужные данные в поля отчетности.

- Абонентская плата за сервис намного меньше зарплаты штатного бухгалтера или гонорара приходящего.

Минусы:

Даже самый продвинутый сервис не сможет всю работу сделать сам, и предпринимателю, руководителю фирмы или сотруднику, который отвечает за бухгалтерию, все равно придется тратить на это время. Особенно, если фирма на ОСНО и занимается производством – в таких случаях сервис станет хорошим подспорьем, но от необходимости нанимать бухгалтера не избавит.

Вариант 4. Аутсорсинг бухгалтерских услугВариант 4. Аутсорсинг бухгалтерских услуг

Бухгалтерию фирмы ведет стороння организация по договору.

Плюсы:

- Организация полностью избавлена от головной боли по ведению учетной документации, расчету налогов, отчетности.

- Не нужно тратиться на зарплату бухгалтера, страховые взносы, программное обеспечение для бухгалтера, офисное оборудование. Все эти затраты лежат на фирме-аутсорсере.

- Не нужно заботиться о постоянном повышении квалификации специалистов, которые отвечают за бухгалтерию и отслеживать изменения в законодательстве.

- Фирма, которая оказывает бухгалтерские услуги несет материальную ответственность за результаты своей работы. Так, ответственность «Моё дело. Бухгалтер» перед клиентами застрахована на 100 миллионов рублей.

Минусы:

Работу удаленной бухгалтерии трудно контролировать. Но только не в «Моё дело. Бухгалтер», ведь мы предоставляем доступ в сервис, где клиент сможет в режиме реального времени наблюдать, в каком состоянии находится его бухгалтерия и какие операции выполняют специалисты. При этом вы и самостоятельно сможете использовать функции сервиса:

- выставлять счета;

- получать выписки из ЕГРЮЛ и ЕГРИП;

- пользоваться базой шаблонов документов;

- отслеживать статусы сданных отчетов и комментарии инспекторов;

- пользоваться базой нормативной информации и экспертных материалов и т.д.

Для каждой сферы деятельности у нас есть отдельная команда, поэтому вы можете быть уверены, что вашей отчетностью занимаются специалисты, которые хорошо знают специфику вашей отрасли.