Классификация расходов в себестоимости продукции, работ, услуг (С.Н. Поленова, «Бухгалтерский учет в бюджетных и некоммерческих организациях», N 11, июнь 2014 г.)

Применяемые в организациях группировки расходов на производство, представленные в статье, имеют важное значение для расчета показателей, необходимых как для расчетов финансовых результатов деятельности субъектов хозяйствования, так и себестоимости видов продукции, работ, услуг. В связи с этим состав расходов, образующих себестоимость, обязателен для проведения контрольных мероприятий, обоснования отпускных цен, планирования и бюджетирования хозяйственной деятельности.

Эффективность учета производственных затрат во многом зависит от группировки и классификации расходов, включаемых в себестоимость продукции, работ, услуг. Каждый признак классификации, используемый для группировки расходов, позволяет реализовать цели, поставленные перед финансовым, управленческим, налоговым учетом. Наиболее распространенным классификационным признаком, позволяющим объединять расходы, является группировка расходов по экономическому содержанию, включающая классификацию расходов по экономическим элементам и статьям калькуляции. Данная группировка наиболее часто применяется в практической деятельности.

Группировка расходов по экономическим элементам предполагает выделение таких однородных затрат, которые формируют себестоимость всех видов продукции и которые невозможно разложить на более мелкие однородные элементы в пределах данной организации. Такое деление расходов позволяет определить сумму затрат каждого вида, независимо от места их возникновения и направления использования.

Определяющими при формировании элементов расходов являются компоненты, обязательные в производственном процессе:

Использование данных групп обязательных условий производства позволяет сгруппировать расходы и включить в их состав:

— расходы на оплату труда с обязательными отчислениями в государственные внебюджетные фонды;

— начисленную амортизацию средств труда.

Особенностью группировки расходов по экономическим элементам выступает то обстоятельство, что расходы объединяются, исходя из затраченных в производственном процессе в целом по организации в суммах сметных (плановых) и фактических расходов вне зависимости от места их возникновения и направления использования.

При формировании затрат по экономическим элементам рассчитывается их совокупность за отчетный период в производственной деятельности независимо от того, закончено изделие обработкой, изготовлением или не закончено, выполнена ли работа, оказана ли услуга или нет, места возникновения расходов и того, на изготовление какого вида продукции, работ, услуг они израсходованы. Такая группировка расходов обязательна для ведения финансового учета, а его данные применяются для составления бухгалтерской (финансовой) отчетности, в особенности пояснений к ней, и предназначена, в основном, для внешних пользователей отчетной информации.

Состав расходов, формирующих себестоимость продукции по экономическим элементам, определен п. 8 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 N 33н, и включает следующие их виды [3]:

— затраты на оплату труда;

— отчисления на социальные нужды;

Рассмотрим содержание каждого экономического элемента, составляющего себестоимость продукции, работ, услуг.

Элемент «Материальные затраты» объединяет стоимость:

— покупных сырья и материалов, используемых на производственные, управленческие и хозяйственные нужды, комплектующих изделий и полуфабрикатов, предназначенных в организации для монтажа или дополнительной обработки;

— природного сырья — оплату работ по рекультивации земель, плату за воду, забираемую из водохозяйственных систем, и др.;

— топлива, приобретенного на стороне для расходования на технологические цели, расходы на собственную выработку энергии, используемую на технологические нужды и на отопление помещений и др.;

— покупной энергии всех видов, предназначенной для технологических, управленческих и хозяйственных целей и др.

Стоимость материальных ресурсов, включаемых в состав элемента «Материальные затраты», исчисляется в размере фактических расходов на их приобретение, к которым относятся суммы, уплаченные по договорам поставщику, стоимость консультационных, информационных услуг по приобретению материально-производственных запасов, таможенных пошлин, вознаграждений посредническим организациям по приобретению запасов и др.

При формировании расходов, включаемых в состав полной себестоимости продукции, работ, услуг по экономическим элементам исключается стоимость возвратных отходов. Они представляют остатки сырья, которые образуются при его превращении в готовую продукцию и не могут быть использованы по прямому назначению. Возвратными отходами считаются также изменившее химический состав сырье, полностью или частично потерявшие потребительские свойства материальные ценности.

В элемент «Затраты на оплату труда» входят затраты на оплату труда основного промышленно-производственного персонала организации, включая премии за результаты производственной деятельности, начисленные работникам стимулирующие и компенсирующие выплаты, гарантированные Трудовым кодексом РФ (ТК РФ).

Элемент «Отчисления на социальные нужды» содержит совокупность обязательных отчислений по нормам налогового законодательства органам государственного социального страхования, пенсионного фонда, медицинского страхования от суммы начисленной заработной платы работникам организации, включаемой в себестоимость за исключением расходов, по которым не начисляются страховые выплаты.

Элемент «Амортизация» включает в себя сумму амортизационных отчислений по объектам основных средств, нематериальных активов и доходных вложений в материальные ценности, исчисляемых ежемесячно по объектам внеоборотных активов, находящихся на балансе организации.

Амортизация признается в качестве расхода исходя из:

— величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов;

— срока их полезного использования;

— принятого в учетной политике организации метода начисления амортизации.

Элемент «Прочие расходы» содержит:

— сборы (платежи за выбросы вредных веществ и др.);

— затраты на подготовку кадров;

— затраты на консультационные, информационные, аудиторские услуги, а также услуги связи, банков;

— другие аналогичные затраты.

Группировка производственных расходов выпущенных из производства (готовых) изделий, оказанных услуг, выполненных работ в зависимости от места их возникновения представлена видами калькуляционных расходов, совокупность которых необходима для расчета себестоимости их отдельных видов.

Калькуляционной статьей принято считать группу расходов, которые образуют себестоимость всей продукции (работ, услуг), изготовленной (оказанных, выполненных), а также их отдельных видов. Необходимость такой группировки обусловливается ее возможностями представлять расходы по назначению, роли в производственной и хозяйственной деятельности, использовать рассчитанные данные для проведения контроля за рациональностью их использования.

Качественные показатели расходов по статьям калькуляции могут быть применены в целом по организации, ее подразделениям и видам продукции (работ, услуг), обязательны для выявления резервов их снижения, мероприятий для реализации последних. Группировка расходов по статьям калькуляции позволяет рассчитывать нормативную, плановую, фактическую себестоимость видов продукции (работ, услуг), организовать аналитический учет производственной деятельности.

Перечень статей калькуляции, их состав, содержание, методы включения в себестоимость выпущенной продукции, порядок оценки и учета незавершенного производства определены отраслевыми методическими рекомендациями по планированию, учету и калькулированию себестоимости продукции, работ, услуг. Совокупность статей определена такими рекомендациями с учетом характера продукции, особенностей технологии, структуры и организации производства. Причем расходы, включенные в состав статей калькуляции в зависимости от технологических особенностей производства продукции, могут быть:

— прямыми и косвенными;

— одноэлементными и комплексными;

— основными и накладными;

— условно-постоянными и условно-переменными и др.

Типовая группировка калькуляционных статей затрат, включаемых в себестоимость выпуска, может быть представлена следующими элементами:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

4) топливо и энергия на технологические цели;

5) заработная плата производственных рабочих;

6) отчисления на социальное страхование и обеспечение;

7) расходы на подготовку и освоение производства;

8) общепроизводственные расходы;

9) общехозяйственные расходы;

10) потери от брака;

11) прочие производственные расходы.

12) производственная себестоимость.

13) коммерческие расходы;

14) полная себестоимость (себестоимость продаж).

Названия калькуляционных статей расходов и экономических элементов в отдельных случаях близки, но по содержанию различаются. Так, по калькуляционной статье «Сырье и материалы» и экономическому элементу «Материальные затраты» такими различиями являются следующие:

расчет по ним ведется с учетом того, что по статье показывают совокупность расходов на выпуск продукции, а по элементу — с учетом всех израсходованных материальных ресурсов;

по элементу показывают расходы, приобретенные на стороне, а по статье — еще и изготовленные на самом предприятии;

по элементу показывают все расходы материальных ресурсов независимо от места их расходования (производственные, управленческие подразделения), а по статье — израсходованные только на технологические нужды. Остальные материальные расходы относят на комплексные статьи затрат:

— потери от брака;

— расходы на подготовку и освоение производства;

— прочие производственные расходы.

По статье «Сырье и материалы» показываются в большинстве своем предметы труда, составляющие основу изготовляемой продукции, работ, услуг, продукты труда добывающих отраслей, вспомогательные материалы, способствующие улучшению качественных характеристик продукции, работ, услуг. Они используются в технологическом процессе организации и включаются в себестоимость продукции, работ, услуг прямым путем по данным первичных учетных документов — требований, накладных, лимитно-заборных карт, комплектовочных ведомостей. Если их невозможно отнести на себестоимость прямо, они включаются в себестоимость видов продукции, работ, услуг пропорционально нормам их расхода.

Вспомогательные материалы при их значительном удельном весе в себестоимости могут учитываться как отдельная калькуляционная статья.

Статья «Возвратные отходы» образуется при наличии в отдельных производствах остатков исходных материалов, которые полностью или частично утратили свои потребительские свойства. Они не могут быть использованы по технологическому (прямому) назначению и исключаются из себестоимости готовой продукции, работ, услуг.

По статье «Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций» показывают изделия, составные элементы изделия (заготовки, узлы, детали и др.), которые поставляются сторонними организациями. По данной статье затрат показывается также стоимость обработки сырья, выполнения отдельных технологических операций, осуществленных сторонними организациями.

Статья «Топливо и энергия на технологические цели» включает стоимость израсходованных в процессе производства энергетических затрат, используемых для технологических нужд:

— топлива (мазута, бензина, кокса и др.);

— сжатого воздуха и др.

В основных подразделениях организации (цехах, производствах, переделах) учет их расхода осуществляется по показателям контрольно-измерительной аппаратуры. По видам продукции, работ, услуг они рассчитываются в соответствии с нормами расхода и действующими ценами.

При формировании статьи «Заработная плата производственных рабочих» в нее включают основную и дополнительную заработную плату производственных рабочих и инженерно-технического персонала организации, непосредственно занятых в процессе изготовления продукции, выполнения работ, оказания услуг.

К основной заработной плате относят следующие виды выплат:

— оплату за выполнение технологических операций по сдельным расценкам и нормам;

— сумму начисленной повременной оплаты труда;

— доплаты по сдельным и повременным системам оплаты труда (за работу в выходные и праздничные дни, за вредные условия труда и др.);

— доплаты к сдельным расценкам по операциям, связанным с отступлениями в производственном процессе.

В состав дополнительной заработной платы включают следующие суммы:

— начисленные за время очередных и дополнительных отпусков;

— начисленные за время выполнения государственных и общественных обязанностей;

— льготных часов подросткам и др.

Они представляют суммы начисленной заработной платы и выплаты на непроработанное время, подлежащее оплате в соответствии с ТК РФ.

Сумма заработной платы производственных рабочих относится на себестоимость продукции, работ, услуг прямым путем по данным первичных учетных документов:

— нарядов на сдельную работу;

— рапортов о выработке;

— маршрутных листов и др.

При невозможности непосредственного отнесения этих расходов по видам продукции, работ, услуг она распределяется в соответствии с установленными нормами.

По статье «Отчисления на социальное страхование и обеспечение» показывают сумму начисленных обязательных платежей в государственные внебюджетные фонды и обязательных отчислений на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний по установленным законодательством нормам от суммы начисленной производственным рабочим заработной платы.

Расходы на подготовку и освоение производства как отдельная калькуляционная статья включают расходы организации на освоение новых предприятий, производств, цехов и агрегатов (пусковых расходы), на разработку и освоение новых видов продукции индивидуального производства и новых технологических процессов изготовления такой продукции — подготовку документации для проектов, подготовку расчетов, расходы на аттестацию продукции и др., а также затраты на горноподготовительные работы в добывающих отраслях и некоторые другие.

Статья «Общепроизводственные расходы» состоит из двух групп расходов:

— расходы на содержание и эксплуатацию оборудования;

К расходам на содержание и эксплуатацию оборудования относятся следующие:

— оплата труда работников, обслуживающих или управляющих оборудованием, машинами, механизмами, транспортными средствами;

— амортизация производственного оборудования, машин, механизмов, транспортных средств;

— затраты на проведение текущих и капитальных ремонтов этих объектов основных средств;

— затраты на внутрипроизводственное перемещение грузов, материалов;

Цеховые расходы включают расходы на управление и обслуживание структурных подразделений организации (цехов, производств, переделов, мастерских и др.) по:

— содержанию аппарата управления цеха;

— содержанию прочего цехового персонала;

— амортизации зданий, сооружений, вычислительной техники, инвентаря;

— содержанию зданий, сооружений, вычислительной техники, инвентаря;

— текущему и капитальному ремонтам зданий, сооружений, вычислительной техники, инвентаря;

— испытаниям, опытам, исследованиям цехового характера, рационализации и изобретательству;

— охране труда и обеспечению техники безопасности;

— потерям от простоев по внутренним причинам и др.

Общехозяйственные расходы представляют собой расходы, предназначенные для обслуживания, организации производства и управления производством по предприятию в целом. Они группируются в аналитическом учете в разрезе следующих групп затрат.

1. Расходы на управление предприятием:

оплата труда аппарата управления предприятием;

командировки и перемещения;

содержание пожарной, военизированной и сторожевой охраны и др.

2. Общехозяйственные расходы:

амортизация основных средств общехозяйственного назначения;

содержание и ремонт основных средств общехозяйственного назначения;

производство испытаний, опытов, исследований, расходы на изобретательство и рационализацию;

организованный набор рабочей силы и др.

3. Налоги, сборы и отчисления.

4. Непроизводительные расходы:

потери от простоев по вине администрации;

потери от порчи материалов и продукции при хранении на общезаводских складах и др.

Статья «Потери от брака» формируется за счет включения:

— себестоимости окончательно забракованной продукции (работ, услуг) за вычетом удержаний и возмещений;

— расходов по устранению дефектов исправимого брака;

— стоимости сырья, материалов, полуфабрикатов, испорченных при наладке оборудования сверх установленных норм;

— превышающие установленные нормы расходы на гарантийный ремонт продукции, проданной с гарантией и др.

По статье «Прочие производственные расходы» относят затраты на гарантийный ремонт и гарантийное обслуживание продукции, по которой организацией установлен гарантийный срок службы и др.

В состав коммерческих расходов, необходимых для реализации продукции, включаются следующие виды:

расходы на тару и упаковку готовой продукции, их предпродажную подготовку;

оплата транспортных расходов сторонних организаций по доставке и транспортировке готовой продукции в соответствии с условиями договоров с покупателями;

затраты на содержание подразделений, занимающихся реализацией продукции:

— отчисления на социальные нужды;

— канцелярские, почтовые, телефонные, телеграфные, командировочные расходы;

— расходы на ремонт, содержание и эксплуатацию объектов основных средств, предназначенных для реализации продукции;

— расходы на рекламу продукции и др.

1. О бухгалтерском учете. Федеральный закон от 06.12 2011 N 402-ФЗ.

2. Об утверждении положений по бухгалтерскому учету: приказ Минфина России от 06.10.2008 N 106н.

3. Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99: приказ Минфина России от 06.05.1999 N 33н.

4. Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: приказ Минфина России от 29.07.1998 N 34н.

доктор экономических наук,

доцент кафедры бухгалтерского учета

в коммерческих организациях Финансовый университет

при Правительстве Российской Федерации

«Бухгалтерский учет в бюджетных и некоммерческих организациях», N 11, июнь 2014 г.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Журнал «Бухгалтерский учет в бюджетных и некоммерческих организациях»

Учредитель: АООТ «Фининнова»

Издатель: ООО «Издательский дом «Финансы и Кредит»

Журнал зарегистрирован в Государственном комитете Российской Федерации по печати. Свидетельство о регистрации N 017199

111401, Москва, а/я 10,

ООО «ИД «Финансы и Кредит»

Телефон/факс: (495) 721-85-75

Адрес в Internet: http://www.fin-izdat.ru

Журнал реферируется в ВИНИТИ РАН. Журнал включен в Российский индекс научного цитирования (РИНЦ).

Тема 9. План счетов бухгалтерского учета.

1. Документ, сгруппированный по экономически однородному признаку.

2. Перечень бухгалтерских счетов, их шифры, сгруппированные по своему назначению.

3. Схема группировки и регистрации фактов хозяйственной деятельности на счетах бухгалтерского учета.

4. Единый нормативный документ, в котором приводится систематизированный перечень синтетических счетов бухгалтерского учета и их шифры.

План счетов бухгалтерского учета — это:

1. Совокупность синтетических, аналитических счетов и субсчетов.

2. Совокупность синтетических и аналитических счетов.

3. Совокупность синтетических счетов, субсчетов и забалансовых счетов.

4..Перечень синтетических счетов.

Тема 10. Классификация счетов бухгалтерского учета.

Что является классификационным признаком группировки счетов по экономическому содержанию?

1. Назначение и структура счетов.

2. Группы по признаку однородности экономического содержания отражаемых в них показателей, имущества, обязательств и хозяйственных операций.

3. Получение сводной информации.

4. Порядок отражения хозяйственных операций на счетах.

На какие основные группы подразделяются счета по структуре?

1. Счета активные, пассивные и активно-пассивные.

2. Счета основные, регулирующие, распределительные, калькуляционные, сопоставляющие, финансово-результативные, забалансовые.

3. Счета основные, собирательно-распределительные и калькуляционн ые.

4. Счета контрактивные, контрпассивные, основные, вспомогательные и финансово-результативные.

Калькуляционные счета могут быть:

3. Активными и активно-пассивными.

4. Активными, пассивными и активно-пассивными.

Регулирующие счета могут быть:

3. Активными и активно-пассивными.

4. Активными и пассивными.

5. Активными, пассивными и активно-пассивными.

На какие разделы делятся счета при классификации по экономическому содержанию?

1. Счета имущества по составу и по источникам их образования.

2. Счета хозяйственных операций и счета денежных средств.

3. Счета имущества предприятия, его обязательства и хозяйственные операции.

4. Счета собственных и заемных источников формирования имущества.

К какой группе счетов при классификации по экономическому содержанию относятся счета: 90 «Краткосрочные кредиты банков» и 92 «Долгосрочные кредиты банков»?

1. К группе счетов собственных источников формирования имущества.

2. К группе счетов хозяйственных операций.

3. К группе счетов заемных источников формирования имущества.

4. К группе счетов основных средств.

Счета 20, 23 относятся к:

Бюджетно-распределительные счета используются для:

1. Уточнения оценки основных счетов.

2. Распределения затрат между синтетическими счетами.

3. Распределения затрат по отчетным периодам.

4. Собирания затрат с последующим их распределением.

Регулирующие счета используются для:

1. Учета источников образования хозяйственных средств.

2. Уточнения оценки объектов, отражаемых на основных счетах.

3. Учета процесса реализации.

4. Уточнения оценки объектов, отражаемых на калькуляционных счетах

К собирательно-распределительному счету относится:

Счет 42 «Торговая наценка»:

1. Уменьшает оценку счета 41 « Товары».

2. Увеличивает оценку счета 41 «Товары».

В какой группе отражены калькуляционные счета?

1. 90, 91, 48, 26, 25.

В какой группе отражены распределительные счета?

2. 001, 002, 003, 014.

В какой группе отражены регулирующие счета?

Укажите, в какой группе приведены бюджетно-распределительные счета.

К какой классификационной группе относятся счета 16, 44, 63, 81. ?

1. К регулирующей дополнительной.

2. К финансово-результативной.

3. К калькуляционной.

4. К сопоставляющей.

К какой группе счетов при классификации по структуре относятся счета 90 «Продажи», 91 «Прочие доходы и расходы»?

1. К группе основных счетов.

2. К группе распределительных счетов.

3. К группе регулирующих счетов.

4. К группе сопоставляющих счетов.

Выберите из приведенного перечня счетов группу по учету имущества по составу и размещению.

Укажите группу, содержащую счета имущества по источникам образования.

- 41, 90, 50, 51.

- 67,70,86.

3. 28, 44, 15, 20, 26.

Найдите в приведенных ответах группу, содержащую основные активные счета.

2. 07, 08, 01, 04, 10, 50.

Укажите в приведенных группах основные пассивные счета.

К основным средствам относятся:

2. Транспортные средства.

3. Временные нетитульные сооружения.

К нематериальным активам относятся:

Дебиторская задолженность относится к средствам предприятия:

Сумма долгов юридических и физических лиц перед предприятием называется:

1. Дебиторской задолженностью.

2. Обязательствами по распределению.

3. Кредиторской задолженностью.

К оборотным средствам относятся:

1. Машины и оборудование.

2. Транспортные средства.

3. Производственный инвентарь.

4. Вычислительная техника.

Источником собственных средств является:

1. Кредиторская задолженность.

Классификация счетов бухгалтерского учета

В процессе деятельности предприятия происходит множество операций, связанных с движением хозяйственных средств, которые отражаются на счетах бухгалтерского учета. Для ведения учета необходимо определить, какие изменения произойдут в средствах предприятия в результате каждой хозяйственной операции, а также указать на каких счетах следует отразить сумму операции. Для правильного применения счетов необходимо знать назначение каждого счета, его структуру и экономическое содержание, а также характеристику оборотов и сальдо. Для этих целей применяется классификация бухгалтерских счетов.

Классификация счетов – это группировка счетов по наиболее существенным признакам, что позволяет обеспечить единообразие в отражении хозяйственных операций, сопоставимость и сводимость соответствующих показателей. Классификация счетов дает возможность определить экономическую нагрузку каждого бухгалтерского счета.

Бухгалтерские счета классифицируют:

- • в зависимости от того, учет каких средств ведется на счетах, – на активные, пассивные и активно-пассивные;

- • по степени детализации ведения учета – на синтетические, аналитические и субсчета;

- • по отношению к балансу – на балансовые и забалансовые;

- • по экономическому содержанию – на девять групп, которые отражены в Плане счетов;

- • по назначению и структуре – на счета для учета хозяйственных средств и счета, предназначенные для учета хозяйственных процессов предприятия.

По назначению и структуре бухгалтерские счета делятся на две группы (рис. 7.1). Первая группа счетов предназначена для учета хозяйственных средств, счета этой группы подразделяются на основные, регулирующие и забалансовые счета. В свою очередь основные счета подразделяются на инвентарные, фондовые и расчетные счета.

Вторая группа счетов предназначена для учета хозяйственных процессов. В эту группу входят распределительные, калькуляционные и результатные счета.

Классификация счетов по экономическому содержанию (экономическая классификация) дает ответ на вопросы: что отражается на том или ином счете и сколько нужно счетов для того, чтобы тот или иной объект получил полную характеристику в текущем учете?

Только при соответствии указанным требованиям информация о каком-либо объекте будет полезной для пользователей с целью принятия последними обоснованных управленческих решений.

Построение классификации счетов по экономическому содержанию привязано к воспроизводству совокупного общественного продукта, и потому перечень счетов ориентирован на каждую его стадию (процесс).

По экономическому содержанию объектов учета счета делятся на три группы:

- • счета хозяйственных операций и финансовых результатов;

- • счета имущества и обязательства по источникам их образования;

- • счета имущества по составу и размещению.

Счета хозяйственных операций и финансовых результатов подразделяются:

- – на счета финансовых результатов (91, 99, 84);

- – счета процесса реализации (90);

- – счета процесса производства (20, 21, 23, 25, 26, 28, 29, 40, 44, 46);

- – счета процесса заготовления (11, 15, 16).

Счета имущества и обязательства по источникам их образования делятся;

– на счета заемных источников формирования имущества: счет долговых обязательств предприятия перед своим персоналом (70); счета задолженности по расчетам с бюджетом и внебюджетными фондами (68, 69); счета прочих кредиторских задолженностей (60, 62, 76); счета кредитов и займов (66, 67);

Рис. 7.1. Классификация счетов бухгалтерского учета по назначению и структуре

– счета собственных источников формирования имущества: счет прибылей и убытков (84); счета бюджетного финансирования и получения средств в порядке дарения (86, 98); счета капиталов, фондов и резервов (63, 80, 82,83, 96).

Счета имущества по составу и размещению подразделяются:

- – на счета средств в расчетах (60, 62, 71, 73, 76);

- – счета денежных средств и финансовых активов (50, 51, 52, 55, 57, 58);

- – счета оборотных средств (10, 14, 41, 43);

- – счета нематериальных активов (04, 05);

- – счета основных средств (01, 02, 03, 07, 08).

В экономической классификации отдельные счета, раскрывающие состояние имущества, объединены с соответствующими процессами. Эти счета объединены в группы, имеющие экономическую однородность учитываемых объектов учета.

Классификация счетов по назначению и структуре (структурная классификация) дополняет экономическую классификацию в части научной постановки бухгалтерского учета.

Цель классификации счетов по назначению и структуре – получение необходимой информации о формировании и использовании хозяйственных средств, а также источниках их образования.

Признаком такой классификации являются общие правила учета по каждой группе счетов и ведение аналитического учета.

Такая классификация дает ответ на вопросы: как учитываются объекты в той или иной группе счетов, для чего нужны те или иные счета, какие показатели можно получить с помощью отдельных счетов для того, чтобы эффективно управлять предприятием? Подразделение счетов идет в зависимости от непосредственной функции в учетном процессе. По назначению и структуре счета делят на пять групп: основные, регулирующие, операционные (к которым относятся распределительные и калькуляционные), сопоставляющие (результатные), а также забалансовые счета.

Основные счета – счета бухгалтерского учета, предназначенные для отражения активов и их источников. Они применяются для контроля за наличием и движением имущества по составу и размещению и по источникам его образования. Основными они являются, потому что учитываемые объекты служат основой хозяйственной деятельности предприятия. Группу основных счетов выделяют при классификации счетов бухгалтерского учета по их назначению и структуре.

Основные счета подразделяются на три подгруппы.

Основные активные счета применяются для учета и контроля нематериальных активов, основных средств, денежных и материальных средств, а также расчетов с дебиторами (01, 04, 07, 08, 10, 43, 41, 50, 51, 52, 55). К этим счетам относятся: инвентарные счета, используемые для учета имущества, подлежащего инвентаризации, и контроля за его наличием и движением, на которых учет ведется как в денежных, так и в натуральных единицах (01, 04, 07, 10, 43, 41); счета денежных средств, на которых учет ведется только в денежных единицах (50, 51, 52, 55); частично – счета расчетов (например, 73).

Все эти счета имеют одну и ту же структуру и могут иметь только дебетовое (или нулевое) сальдо. При этом по дебету данных счетов показываются начальный и конечный остаток, а также поступление денежных и материальных активов, а по кредиту счета – их выбытие (табл. 7.1).

Таблица 7.1

Структура основного активного счета

Начальный остаток – наличие основных средств и нематериальных активов, материальных и денежных средств или долга

Оборот – поступление имущества или увеличение долга дебиторов

Оборот – расход (выбытие, выдача) имущества или уменьшение (погашение) дебиторской задолженности

Конечный остаток – наличие основных средств и нематериальных активов, материальных и денежных средств или долга предприятию на конец отчетного периода

Основные пассивные счета используются для учета изменения фондов, капиталов, полученного финансирования, займов и кредитов, обязательств предприятия и расчетов с кредиторами (63, 66, 67, 80, 82, 98). К этим счетам относятся счета капитала и частично – счета расчетов. Сальдо данных счетов может быть только кредитовым (или нулевым). Оно показывает наличие собственных и заемных источников и долга другим организациям и лицам. По кредиту этих счетов отражаются наличие источников и задолженности и их увеличение, а по дебету – соответствующее уменьшение (табл. 7.2).

Структура основного пассивного счета

Начальный остаток – наличие источников и задолженности на начало отчетного периода

Оборот – уменьшение источников и дебиторской задолженности

Оборот – увеличение источников и кредиторской задолженности

Конечный остаток – наличие источников и задолженности на конец отчетного периода

Основные активно-пассивные (расчетные) счета предназначены для учета и контроля за расчетами данной организации с разными юридическими и физическими лицами. На данных счетах учитываются расчеты одновременно с дебиторами и кредиторами или с одним предприятием, которое, являясь дебитором после нескольких операций, может превратиться в кредитора или наоборот (60, 62, 68, 69, 70, 71, 75, 76). Один и тот же активно-пассивный счет может быть и активным, и пассивным. При этом: по дебету счетов учитывается формирование дебиторской и погашение кредиторской задолженности, а по кредиту – формирование кредиторской и погашение дебиторской; дебетовое сальдо находится в активе, кредитовое – в пассиве баланса. Числовой пример, характеризующий структуру такого счета, приведен в табл. 7.3.

Структура основного активно-пассивного счета

Начальный остаток – дебиторская задолженность на начало отчетного периода – 100 000 руб.

Начальный остаток – кредиторская задолженность на начало отчетного периода – 150 000 руб.

- 1) увеличение дебиторской задолженности – 50 000 руб.;

- 2) уменьшение кредиторской задолженности – 30 000 руб.

- 1) увеличение кредиторской задолженности – 40 000 руб.;

- 2) уменьшение дебиторской задолженности – 60 000 руб.

Конечный остаток – дебиторская задолженность на конец отчетного периода – 90 000 руб.

Конечный остаток – кредиторская задолженность на конец отчетного периода – 160 000 руб.

Формула: СД2 = СД1 + Од1 – ОК2 = 100 000 + 50 000 – 60 000 = 90 000 руб.

Формула: СК2 = СК1 + Οκ1 – Од2 = 150 000 + 40 000 – 30 000 = 160 000 руб.

Регулирующие счета предназначены для регулирования (корректировки) и уточнения оценки хозяйственных средств, получения дополнительных показателей о состоянии этих средств, а также для уточнения их источников (объектов имущества и его источников, которые учитываются на основных счетах). Регулирующие счета выполняют особую роль в бухгалтерском учете, сохраняя на основных счетах неизменной оценку объектов и уточняя ее. Самостоятельного значения они не имеют и применяются только вместе с основным счетом для корректировки его показателей. При этом сумма уточнения складывается с суммой основного счета или вычитается из нее.

Необходимость применения регулирующих счетов обусловлена установленными правилами оценки хозяйственных средств. Однако в текущем бухгалтерском учете иногда необходимо иметь данные в двух оценках (например, первоначальную и остаточную стоимость основных средств, нематериальных активов, фактическую себестоимость материалов и их стоимость по оптовым или другим ценам и т.д.). Для этого нужны счета по учету амортизации, отклонений фактической себестоимости и т.д.

По способу уточнения оценки все регулирующие счета подразделяются на контрарные, дополнительные и контрарно-дополнительные счета.

Регулирующие счета, данные которых вычитаются из сумм основных счетов, называются контрарными. Они уменьшают остаток имущества на основных счетах на сумму своего остатка. В зависимости от этого они делятся на контрактивныс и контрпассивныс счета.

Контрактивные счета используются для уточнения остаточной стоимости основных активных счетов (уменьшают сальдо основного активного счета на сумму своего сальдо). Здесь участвуют два счета – основной и регулирующий: основной счет выступает в качестве активного счета, а регулирующий – в качестве пассивного (противостоящего, или контрактивного).

К контрактивным относятся счета: 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», которые регулируют счета 01 и 04 соответственно, а также счет 14 «Резервы под снижение стоимости материальных ценностей» (регулирует счета учета материальных ценностей), счет 59 «Резервы под обесценение вложений в ценные бумаги» (регулирует счет 58), счет 63 «Резервы по сомнительным долгам» (регулирует счета учета дебиторской задолженности).

Контрпассивный счет предназначен для уточнения сумм источников имущества, учитываемых на пассивном счете. Остаток по контрпассивному счету уменьшает размер источника основного счета. Основной счет выступает в качестве пассивного, а регулирующий (контрпассивный) – активного счета. В качестве примера можно указать на счет 81 «Собственные акции (доли)», предназначенный для учета собственных акций, выкупленных у акционеров, что приводит к уменьшению (корректировке) величины реально работающего уставного капитала.

Регулирующие счета, данные которых прибавляются к суммам основных счетов, называются дополнительными. Они увеличивают на сумму своего остатка остаток имущества на основных счетах. В зависимости от того, какой счет дополняется, они делятся на активные и пассивные.

Дополнительный активный счет на сумму своего остатка дополняет остаток основных активных счетов. Регулирующие и основные счета являются активными. К ним, например, относится счет 44 «Расходы на продажу» по отношению к счету 90 «Продажи».

Дополнительный пассивный счет на сумму своего остатка дополняет сальдо соответствующего основного пассивного счета. Оба счета выступают в качестве пассивных счетов. Пример – счет 63 «Резервы по сомнительным долгам» по отношению к счету 91 «Прочие доходы и расходы».

Контрарно-дополнительные счета могут увеличивать и уменьшать оценку объектов, отраженную на основных счетах. Если на этом счете проводки делаются методом дополнительной записи, то счет выступает в качестве дополнительного регулирующего счета, а когда на счете делаются записи методом красного сторно (уменьшения) – в качестве контрарного счета. Примером может служить счет 16 «Отклонение в стоимости материальных ценностей».

Распределительные счета – счета бухгалтерского учета, предназначенные для учета определенных производственных расходов и обеспечения правильности и обоснованного их распределения по объектам калькуляции, отчетным периодам и т.д. для полного исчисления их фактической себестоимости. Распределительные счета выполняют контрольную функцию. Эти счета подразделяются на две группы: собирательно-распределительные и бюджетно-распределительные (распределительные) счета.

Собирательно-распределительные счета используются для учета расходов, которые в момент их совершения невозможно отнести сразу на определенную произведенную или реализованную продукцию (косвенные расходы). В конце месяца эти расходы относят на конкретный вид продукции в соответствии с принятой методикой (согласно учетной политике). Таким образом, собирательно-распределительные счета предназначены для учета и контроля расходов текущего отчетного периода, которые требуют последующего распределения (табл. 7.4). К подобным счетам относятся: 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу».

Структура собирательно-распределительного счета

Расходы, подлежащие распределению

Распределение расходов по другим счетам

Бюджетно-распределительные счета предназначены для разделения расходов между отдельными отчетными (бюджетными) периодами, для учета расходов будущих периодов и правильного их распределения по отчетным периодам. С помощью данной группы счетов устраняется колебание себестоимости продукции по отчетным периодам (табл. 7.5). Счета данной группы могут быть как активными (счет 97 «Расходы будущих периодов»), так и пассивными (счет 96 «Резервы предстоящих расходов»).

Структура активного бюджетно-распределительного счета

Сальдо начальное – затраты, относящиеся к последующим отчетным периодам, произведенные в предыдущем периоде

Оборот – учет в текущем периоде затрат будущих отчетных периодов

Оборот – списание доли затрат, учтенных в предыдущих периодах, при наступлении отчетного периода, на который эта доля должна быть отнесена

Сальдо конечное – затраты будущих отчетных периодов

Калькуляционные счета – счета бухгалтерского учета, служащие для получения данных, необходимых при исчислении себестоимости (калькулирования) произведенной продукции и выполненных работ, группировки затрат на производство в отчетном периоде.

К ним относятся счета 20 «Основное производство», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 08 «Вложения во внеоборотные активы».

По дебету калькуляционных счетов фиксируются расходы (затраты), производство продукции (работ, услуг), а также связанные как с созданием, так и с приобретением отдельных объектов учета расходы.

По кредиту таких счетов отражают (списывают) фактическую себестоимость произведенной (выпущенной) продукции, оказанных услуг, фактические затраты по законченным работам, приобретению (созданию) отдельных объектов учета (табл. 7.6).

Сальдо по этим счетам может быть дебетовым. Оно показывает размер незавершенного производства (затраты по незаконченным процессам) и называется «Затраты в незавершенном производстве (строительстве)».

Аналитический учет по калькуляционным счетам ведут в разрезе объектов калькуляции и калькуляционных статей.

Калькуляционные счета позволяют получить информацию, необходимую для исчисления себестоимости выпущенной продукции, выполненных работ, оказанных услуг, что очень важно для оценки эффективности работы организации (так как чем меньше себестоимость, тем больше прибыль).

Структура калькуляционного счета

Начальное сальдо – остаток незавершенного производства на начало отчетного периода

Оборот – затраты отчетного периода на производство продукции

- – нормативная (плановая) себестоимость или учетные цены произведенной продукции;

- – разница между фактической и нормативной (плановой) себестоимостью или учетными ценами;

- – списание на окончательный брак, стоимость возвратных отходов недостач и потерь незавершенного производства

Конечное сальдо – остаток незавершенного производства на конец отчетного периода

По кредиту калькуляционного счета отражаются затраты в одной оценке, а по дебету – в другой. Для уравнивания дебетовых и кредитовых сумм следует сделать дополнительную или сторнировочную запись. Например, по кредиту счета 20 «Основное производство» в течение отчетного периода фиксируется выход продукции (выполнение работ, оказание услуг) по нормативной себестоимости или по учетным ценам. В конце отчетного периода осуществляется корректировка и себестоимость доводится до фактической двумя возможными методами: красного сторно или дополнительной записи.

Метод красного сторно используется, когда нормативная себестоимость выше фактической. При этом на сумму разницы в оценках производится запись красными чернилами. Так как числа, написанные красным, вычитаются («сторнируются»), то это означает, что первоначальная сумма уменьшается на сумму сторнировочной записи, что фиксируется проводкой: Дебет 43 «Готовая продукция» Кредит 20 «Основное производство» (подразумевается знак минус).

Метод дополнительной записи используется, когда фактическая себестоимость превышает нормативную. При этом делается запись (дополнительная) обычным цветом. В учете составляется следующая проводка: Дебет 43 «Готовая продукция» Кредит 20 «Основное производство».

Сопоставляющие счета предназначены для исчисления финансового результата как отдельных хозяйственных процессов, так и по предприятию в целом, путем сопоставления дебетового и кредитового оборотов, учитываемых на этих счетах. Особенностью строения этих счетов является отражение одного объекта учета в двух разных оценках: в одной – по дебету, а в другой – по кредиту счета (рекомендуется открывать для этого несколько отдельных субсчетов). Сопоставляя эти оценки, выявляют результат тех или иных хозяйственных процессов (например, реализации), который списывается со специально открытого для этой цели субсчета 90-9 (табл. 7.7).

Структура сопоставляющего счета

- 1) полная фактическая себестоимость реализованной продукции (90-2);

- 2) остаточная стоимость выбывших объектов основных средств, а также балансовая стоимость выбывших ценностей (нематериальные активы, товарно-материальные ценности, валютные ценности, ценные бумаги и др.) и расходы, связанные с ними (91-2);

- 3) НДС и другие невозмещенные налоги:

- а) при реализации продукции (90-3, 90-4, 90-5);

- б) но реализованным ценностям (91-2)

Выручка от реализованных продукции и ценностей (90-1, 91-1)

Данные счета делят на две подгруппы: операционно-результатные и финансово-результатные.

Операционно-результатные счета предусмотрены для обобщения информации об отдельных процессах хозяйственной деятельности предприятия, а также определения по каждому из них финансового результата.

К ним относятся счета 90 «Продажи» и 91 «Прочие доходы и расходы».

По дебету этих счетов учитываются: себестоимость реализованной продукции, работ, услуг; остаточная стоимость основных средств и балансовая стоимость прочих оборотных активов; расходы, связанные с выбытием активов, а также штрафы, пени, неустойки и уплачиваемые проценты. По кредиту счетов 90 и 91 отражается выручка и доходы прочих операций. Путем сопоставления дебетовых и кредитовых оборотов определяется прибыль или убыток от продаж (счет 90) и прочих операций (счет 91).

Данные счета сальдо не имеют. Полученные по ним остатки ежемесячно списываются, зачисляются в состав финансовых результатов от продаж и прочих операций с субсчетов 90-9, 91-9 в дебет или кредит счета 99 «Прибыли и убытки».

На этих счетах учитываются расходы и доходы по операциям, связанным с реализацией продукции, выполнением различных работ, оказанием услуг, выбытием основных средств, нематериальных активов, ценных бумаг, материалов.

Финансово-результатные счета предназначены для определения финансового результата хозяйственной деятельности организации. Примером являются активно-пассивный счет 99 «Прибыли и убытки», а также счет 98 «Доходы будущих периодов». По счету 99 отражается финансовый результат (прибыль или убыток) от реализации различных объектов имущества и прочих операций (операционные и внереализационные доходы, уменьшенные на сумму операционных и внереализационных расходов). По кредиту счета 99 фиксируется прибыль, но дебету – убытки.

Сопоставляя обороты по дебету и кредиту, определяют конечный финансовый результат: при этом кредитовое сальдо показывает прибыль, дебетовое – убыток (табл. 7.8).

Структура финансово-результатного счета

Сальдо – остаток убытка на начало периода

Сальдо – остаток прибыли на начало периода

Оборот – учет убытков отчетного периода

Оборот – учет прибыли отчетного периода

Сальдо – остаток непокрытого убытка на конец периода

Сальдо – итоговая прибыль отчетного периода

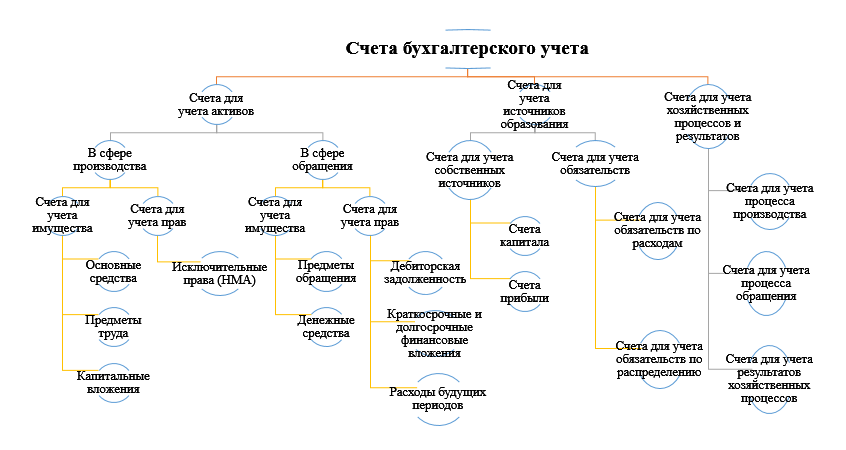

Классификация счетов бухгалтерского учета: по назначению и структуре, по экономическому содержанию

Классификация счетов по экономическому содержанию

Классификация счетов по экономическому содержанию обуславливается группировкой объектов бухгалтерского учета, они разделяются на три типа:

Счета для учета активов

- В сфере производства;

- В сфере обращения;

Данные счета предназначены для осуществления контроля за наличием и движением (поступление и выбытие) активов. Данная группа счетов является активной, счета имеют дебетовое сальдо, дебетовый оборот, который отражает поступление, кредитовый оборот – выбытие. Кроме того, учет ведется по каждому виду средств в натуральном и денежном выражении.

Счета для учета источников образования активов

- Счета для учета источников образования активов;

- Счета для учета обязательств;

Данную группу формируют счета, которые позволяют контролировать наличие и движение источников, как собственных, так и привлеченных. Счета данной группы пассивны, сальдо кредитовое. По кредиту увеличение источников, по дебету – их использование. Учет ведется в денежной форме и по каждому источнику отдельно.

Счета хозяйственного процесса

- Снабжение;

- Производство;

- Продажа;

Эти счета осуществляют наблюдение и контроль за процессами заготовления (снабжения), производства и реализации (продажи). Это активные счета, они показывают размер средств.

Схема группировки счетов бухгалтерского учета по экономическому содержанию

Классификация счетов по назначению и структуре

По назначению и структуре счета бухгалтерского учета подразделяются на 5 групп:

- Инвентарные;

- Фондовые;

- Расчетные;

- Дополняющие;

- Контрарные;

- Собирательно-распределительные

- Калькуляционные

- Результатные

Основные счета

Основные – эти счета предназначены для отражения средств и источников образования. Подразделяются:

А) Инвентарные счета – предназначены для учета материальных ценностей и денежных средств (все активные счета – 01, 04, 05, 50, 51)

Б) Фондовые счета – применяются для учета капитала (фондовых резервов предприятия)

В) Расчетные счета – учитывают дебиторскую и кредиторскую задолженность. Счета для учета расчетов бывают:

- Активные

- Пассивные

- Активно-пассивные

Регулирующие счета

Регулирующие – уточняют и регулируют оценку средств и источников их образования. Подразделяются:

А) Дополняющие – всегда увеличивают сумму объекта, имеют прямую связь с основным счетом (если основной счет активный, то и дополняющий активный).

Например, 10/ТЗР, дополняющий к счету 10.

Б) Контрарные – противоположные основной оценке, которую они уточняют.

Например: счет 02 к счету 01; 05 к 04

Операционные счета

Операционные – предназначены для учета затрат и калькулирования себестоимости продукции, работ и услуг. Подразделяются:

А) Собирательно распределительные (активные) – по дебету затраты, по кредиту распределение по объектам учета, остатков не имеет (75, 26, 44)

Б) Калькуляционные (активные) – используется для учета затрат и исчисление себестоимости работ и услуг

В) Результативные (сопоставляющие) – применяются для выявления результатов по продаже продукции, работ и услуг (90, 91).

Финансово – результативные — это счета, отражающие финансовые результаты в хозяйственной деятельности предприятия. Например, активно – пассивный счет (99) «Прибыли или убытки»

Забалансовые счета – предназначены для учета средств, не принадлежащих производству, временно находящихся в производстве ценностей и обязательств.

Например, арендованные основные средства, счет «Материалы, принятые в переработку» и др. Могут быть активными и пассивными. К активным относят 001, 002 и др. К пассивным относятся 008, 010. Забалансовые счета не корреспондируют со счетами бухгалтерского учета.

- Об авторе

- Недавние публикации

Практикующий специалист в сфере экономики и бухгалтерского учета.

Квалификация: Магистр по направлению подготовки «Экономика».Тимаева Е. П. недавно публиковал (посмотреть все)

- Особенности перехода на ЕСХН в 2019 году — 20.04.2019

- Отмена СНИЛС в России в 2019 году — 30.03.2019

- Налог для самозанятых граждан с 01.01.2019 года — 20.01.2019