Принято решение о предстоящем исключении из егрюл когда исключат

О выявлении конституционно-правового смысла ст. 21.1 см. Постановление КС РФ от 06.12.2011 N 26-П.

Статья 21.1. Исключение юридического лица из единого государственного реестра юридических лиц по решению регистрирующего органа

(в ред. Федерального закона от 28.12.2016 N 488-ФЗ)

(см. текст в предыдущей редакции)

(введена Федеральным законом от 02.07.2005 N 83-ФЗ)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 21.1

1. Юридическое лицо, которое в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, не представляло документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету, признается фактически прекратившим свою деятельность (далее — недействующее юридическое лицо). Такое юридическое лицо может быть исключено из единого государственного реестра юридических лиц в порядке, предусмотренном настоящим Федеральным законом.

2. При наличии одновременно всех указанных в пункте 1 настоящей статьи признаков недействующего юридического лица регистрирующий орган принимает решение о предстоящем исключении юридического лица из единого государственного реестра юридических лиц (далее — решение о предстоящем исключении) и вносит в единый государственный реестр юридических лиц соответствующую запись.

(в ред. Федерального закона от 02.11.2023 N 519-ФЗ)

(см. текст в предыдущей редакции)

Решение о предстоящем исключении не принимается при наличии у регистрирующего органа сведений, предусмотренных подпунктом «и.2» пункта 1 статьи 5 настоящего Федерального закона.

(абзац введен Федеральным законом от 28.12.2016 N 488-ФЗ)

3. Решение о предстоящем исключении должно быть опубликовано в органах печати, в которых публикуются данные о государственной регистрации юридического лица, в течение трех дней с момента принятия такого решения. Одновременно с решением о предстоящем исключении должны быть опубликованы сведения о порядке и сроках направления возражений против предстоящего исключения с указанием адреса, по которому могут быть направлены данные возражения. Не позднее одного рабочего дня, следующего за днем публикации указанного решения, на официальном сайте регистрирующего органа в информационно-телекоммуникационной сети «Интернет» размещаются сведения о предстоящем исключении.

В случае принятия решения о предстоящем исключении по основаниям, предусмотренным пунктом 1 или подпунктами «а» — «в» пункта 5 настоящей статьи, возражения против предстоящего исключения могут быть направлены в регистрирующий орган недействующим юридическим лицом, кредиторами недействующего юридического лица или иными лицами, чьи права и законные интересы затрагиваются в связи с исключением недействующего юридического лица из единого государственного реестра юридических лиц.

В случае принятия решения о предстоящем исключении по основаниям, предусмотренным подпунктом «г» пункта 5 настоящей статьи, возражения против предстоящего исключения могут быть направлены в регистрирующий орган кредиторами недействующего юридического лица или иными лицами, чьи права и законные интересы затрагиваются в связи с исключением недействующего юридического лица из единого государственного реестра юридических лиц.

В случае принятия решения о предстоящем исключении в отношении некоммерческой организации в организационно-правовой форме товарищества собственников недвижимости или потребительского кооператива такое юридическое лицо может направить в регистрирующий орган заявление, предусмотренное пунктом 3.1 настоящей статьи.

(п. 3 в ред. Федерального закона от 02.11.2023 N 519-ФЗ)

(см. текст в предыдущей редакции)

3.1. В случае, если решение о предстоящем исключении принято в отношении некоммерческой организации в организационно-правовой форме товарищества собственников недвижимости или потребительского кооператива, регистрирующий орган в течение трех дней с момента принятия такого решения помимо совершения действий, указанных в пункте 3 настоящей статьи, направляет такому юридическому лицу, а также лицу, имеющему право без доверенности действовать от имени такого юридического лица (в том числе по адресу электронной почты такого юридического лица при наличии указанных сведений в едином государственном реестре юридических лиц), уведомление о принятии решения о предстоящем исключении и о возможности направления в регистрирующий орган заявления при продолжении осуществления таким юридическим лицом уставной деятельности. Уведомление о принятии решения о предстоящем исключении и о возможности направления в регистрирующий орган заявления при продолжении осуществления таким юридическим лицом уставной деятельности должно содержать сведения о порядке и сроках направления заявления таким юридическим лицом с указанием адреса, по которому может быть направлено заявление.

(п. 3.1 введен Федеральным законом от 14.04.2023 N 126-ФЗ)

4. В случае принятия решения о предстоящем исключении по основаниям, предусмотренным пунктом 1 или подпунктами «а» — «в» пункта 5 настоящей статьи, возражения, предусмотренные пунктом 3 настоящей статьи, с приложением документов, подтверждающих обоснованность данных возражений, могут быть направлены или представлены в регистрирующий орган способами, указанными в пункте 6 статьи 9 настоящего Федерального закона, в срок не позднее чем три месяца со дня опубликования решения о предстоящем исключении.

В предусмотренном пунктом 3.1 настоящей статьи случае заявление может быть направлено или представлено в регистрирующий орган способами, указанными в пункте 6 статьи 9 настоящего Федерального закона, в срок не позднее чем три месяца со дня направления регистрирующим органом уведомления о принятии решения о предстоящем исключении.

В случаях, предусмотренных настоящим пунктом, решение об исключении недействующего юридического лица из единого государственного реестра юридических лиц не принимается.

(п. 4 в ред. Федерального закона от 02.11.2023 N 519-ФЗ)

(см. текст в предыдущей редакции)

5. Предусмотренный настоящей статьей порядок исключения юридического лица из единого государственного реестра юридических лиц применяется также в случаях:

а) невозможности ликвидации юридического лица ввиду отсутствия средств на расходы, необходимые для его ликвидации, и невозможности возложить эти расходы на его учредителей (участников);

б) наличия в едином государственном реестре юридических лиц сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи;

в) принятия арбитражным судом судебного акта о возвращении заявления о признании должника банкротом, поданного федеральным органом, уполномоченным Правительством Российской Федерации на представление в деле о банкротстве и в процедурах, применяемых в деле о банкротстве, требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам (далее — уполномоченный орган), в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве, или судебного акта о прекращении производства по делу о банкротстве, возбужденного по заявлению уполномоченного органа, в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве;

(пп. «в» введен Федеральным законом от 02.11.2023 N 519-ФЗ)

г) наличия оснований, предусмотренных пунктом 4 статьи 7.8 Федерального закона от 7 августа 2001 года N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

(пп. «г» введен Федеральным законом от 02.11.2023 N 519-ФЗ)

(п. 5 введен Федеральным законом от 28.12.2016 N 488-ФЗ)

6. К случаям исключения юридического лица из единого государственного реестра юридических лиц по основаниям, предусмотренным подпунктами «а» — «г» пункта 5 настоящей статьи, также применяются положения пунктов 2 и 3 статьи 64.2 Гражданского кодекса Российской Федерации.

(п. 6 введен Федеральным законом от 02.11.2023 N 519-ФЗ)

7. В случае принятия решения о предстоящем исключении по основаниям, предусмотренным подпунктом «г» пункта 5 настоящей статьи, возражения, предусмотренные пунктом 3 настоящей статьи, с приложением документов, подтверждающих обоснованность данных возражений, могут быть направлены или представлены в регистрирующий орган способами, указанными в пункте 6 статьи 9 настоящего Федерального закона, в срок не позднее чем шесть месяцев со дня опубликования решения о предстоящем исключении. В таком случае решение об исключении юридического лица из единого государственного реестра юридических лиц не принимается.

(п. 7 введен Федеральным законом от 02.11.2023 N 519-ФЗ)

Когда компанию нельзя исключить из ЕГРЮЛ

Сейчас исключение недействующих компаний из ЕГРЮЛ в принудительном (административном) порядке является распространенным явлением. Причина – борьба с компаниями-«пустышками», которые числятся в реестре, хотя фактически не функционируют.

В каких случаях компанию исключат из ЕГРЮЛ?

Статья 64.2 ГК РФ устанавливает общие положения для процедуры исключения компаний из реестра, которые конкретизируются в ст. 21.1 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Этими положениями определены основания, которые дают налоговому органу право исключить компанию из ЕГРЮЛ.

1. Одновременное наличие на протяжении 12 месяцев подряд следующих обстоятельств:

- неисполнение обязанности по сдаче налоговой отчетности;

- отсутствие операций по банковским счетам.

2. Отсутствие у компании и ее учредителей средств на проведение ликвидации в общем порядке.

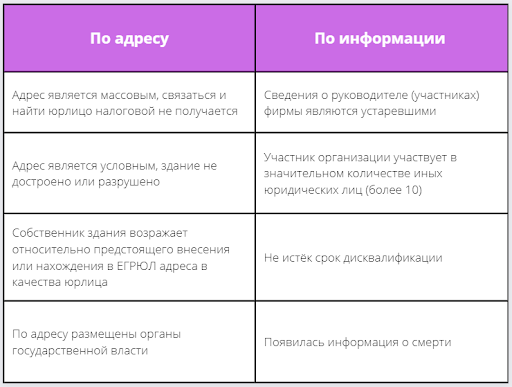

3. Истечение шести месяцев после внесения налоговой в ЕГРЮЛ записи о недостоверности сведений о компании (например, о ее адресе или учредителе).

В каких случаях компанию нельзя исключить из ЕГРЮЛ?

Закон устанавливает случаи, когда компанию нельзя исключить из реестра. Такие ограничения логичны, ведь исключение компании влечет последствия как для собственника бизнеса, так и для третьих лиц. Так, собственнику (учредителю) могут отказать в регистрации нового юридического лица. А третьи лица (контрагенты, потребители) несут риски, поскольку компания уже не исполнит перед ними свои обязательства.

Рассмотрим случаи, при которых не допускается исключение компании из ЕГРЮЛ.

1. Отсутствуют одновременно два основания для исключения: непредставление налоговой отчетности и неосуществление операций по банковским счетам.

Наличия только одного из них недостаточно для принятия налоговой решения об исключении компании из реестра. Высший Арбитражный Суд РФ разъяснил условие об отсутствии операций по счетам: при наличии у компании нескольких счетов операции не должны производиться ни по одному из них (п. 1 Информационного письма Президиума ВАС РФ от 17 января 2006 г. № 100).

Кроме того, суды считают необходимым не только смотреть на законные основания, но и оценивать фактическое состояние компании. То есть для исключения компании из ЕГРЮЛ может быть недостаточно наличия вышеуказанных оснований, если она функционирует.

К такому выводу пришел Верховный Суд РФ. Компания обратилась в суд с иском к обществу о взыскании неосновательного обогащения и неустойки. Спустя некоторое время после подачи иска общество было исключено из ЕГРЮЛ по решению налогового органа. Компании пришлось обращаться в суд для оспаривания этого решения. Сначала суды отказали. Но Верховный Суд не согласился с ними и указал: процессуальное поведение общества не давало оснований полагать, что оно прекратило свою деятельность, а значит, его нельзя было исключать из реестра (Определение ВС РФ от 23 марта 2021 г. № 305-ЭС20-16189 по делу № А40-170552/2019).

2. Компания находится в состоянии банкротства.

При принятии решения об исключении компании из ЕГРЮЛ должны учитываться интересы ее кредиторов. Поэтому налоговый орган не может принять решение об исключении компании из реестра, если она находится в состоянии банкротства.

Конституционный Суд РФ указал, что исключение компании-должника из реестра в административном порядке влечет последующее принятие судом решения о прекращении дела о банкротстве в силу «юридического отсутствия» должника. Подобные ситуации ограничивают права кредиторов должника, поскольку лишают их возможности удовлетворить свои имущественные интересы (Постановление КС РФ от 18 мая 2015 г. № 10-П).

3. Не прошло три месяца со дня принятия налоговым органом решения об исключении компании из ЕГРЮЛ.

После опубликования решения о предстоящем исключении компании из ЕГРЮЛ дается три месяца на подачу заявлений с возражениями относительно ликвидации. Подавать такие заявления могут лица, чьи права и интересы эта ликвидация затронет. Направление возражения в адрес налоговой свидетельствует о невозможности принудительного исключения компании из реестра.

При этом если возражение поступило за пределами трехмесячного срока, но до принятия налоговым органом окончательного решения, то компания не должна быть исключена из ЕГРЮЛ.

Так, Верховный Суд РФ рассмотрел дело, в котором налоговый орган исключил компанию из реестра, несмотря на возражение. Налоговая мотивировала это тем, что трехмесячный срок подачи возражений истек. Однако суд с таким подходом не согласился и указал, что хотя три месяца прошли, решение об исключении налоговая еще не приняла. Суд отметил, что установленный законом трехмесячный срок подачи заявления не является предельным (Определение ВС РФ от 12 февраля 2019 г. № 304-КГ18-18451 по делу № А46-24009/2017).

Рекомендую компаниям проверять себя и контрагентов для защиты своих интересов. На сайтах ФНС России и журнала «Вестник государственной регистрации» можно узнать, не принял ли налоговый орган решение о предстоящем исключении компании из ЕГРЮЛ.

Фото: фотобанк Freepik/@d3images

Принято решение о предстоящем исключении из егрюл когда исключат

ПО ЗАКОНУ

6 МИН

Как исключают из ЕГРЮЛ

Правом исключить юридическое лицо из ЕГРЮЛ обладает только Федеральная налоговая служба. Объясняем, почему это может случиться, когда происходит принудительное исключение и как устроена процедура.

Что такое ЕГРЮЛ

Единый государственный реестр юридических лиц (ЕГРЮЛ) — информационный ресурс, в котором собраны общие сведения о зарегистрированных в России юридических лицах. За актуальностью опубликованных в ЕГРЮЛ данных следит Федеральная налоговая служба (ФНС).

Ст. 5 129-ФЗ

Ст. 4 129-ФЗ

Основания для исключения из ЕГРЮЛ

Юридическое лицо признается недействующим и исключается из реестра при соблюдении двух условий — если в течение последних 12 месяцев оно:

- не предоставляло отчётность по налогам и сборам;

- не проводило операции хотя бы по одному из своих банковских счетов.

Кроме того, ФНС вправе исключить юрлицо из реестра, если:

- сведения о нём, указанные в ЕГРЮЛ (адрес, данные о руководителе, учредителе и пр.), недостоверны, т. е. не совпадают с реальными данными, и организация не обновляет информацию о себе более 6 месяцев;

- у него нет средств на добровольную ликвидацию, в т. ч. возможности возложить эти расходы на учредителей или руководителя юрлица.

Ч. 1 ст. 21.1 129-ФЗ

Когда ФНС не вправе исключать из ЕГРЮЛ

- Юридическое лицо не сдаёт отчётность, но при этом есть движение хотя бы по одному из банковских счетов организации. Или, наоборот, компания не проводит финансовых операций, но предоставляет отчётность.

Ч. 2 ст. 21.1 129-ФЗ

- В отношении организации введена процедура банкротства. В этом случае налоговая либо не принимает решение об исключении юрлица из реестра, либо должна отменить уже принятое решение.

П. и.2. ч. 1 ст. 5 129-ФЗ

Ч. 2 ст. 21.1 129-ФЗ

Как проходит процедура исключения

1

Решение о предстоящем исключении юридического лица из ЕГРЮЛ ФНС должна опубликовать в Вестнике государственной регистрации в течение 3 дней после того, как оно было принято.

2

В течение 3 месяцев после этой публикации организация может направить в ФНС заявление с возражением на исключение и объяснением, почему юрлицо не согласно с решением. Документ можно составить как в свободной форме, так и по форме № Р38001 . В последнем случае ФНС должна сообщить о своём решении в течение 10 рабочих дней со дня получения возражения.

3

Если в течение 3 месяцев ФНС не получает от организации возражений, юрлицо исключается из ЕГРЮЛ.

Ч. 3–4 ст. 21.1 129-ФЗ

Как обжаловать решение ФНС

Исключение из ЕГРЮЛ можно обжаловать в арбитражном суде. Решение ФНС может быть отменено, если организация докажет, что не прекратила существование. Подать исковое заявление можно в течение года с момента публикации решения об исключении из ЕГРЮЛ.

Ст. 27 АПК РФ

Ч. 8 ст. 22 129-ФЗ

Последствия исключения из ЕГРЮЛ

Юрлицо, которое исключили из ЕГРЮЛ, утрачивает правоспособность. Это значит, что учредители больше не имеют никаких прав и обязанностей, а их решения не обладают юридической силой.

Если у компании осталась задолженность, бывшие руководители и учредители в течение 3 лет с момента исключения из ЕГРЮЛ не имеют права быть руководителями и учредителями новых юридических лиц.

П. 3 ст. 49 ГК РФ

Ч. 1 ст. 23 129-ФЗ

Что происходит с имуществом юрлица

После ликвидации юрлица орган, принявший соответствующее решение (например, учредители), должен назначить ликвидационную комиссию. В задачи комиссии входит в том числе распределение оставшегося после ликвидации имущества. Само юрлицо им распоряжаться больше не вправе.

Учредители, организаторы, акционеры юрлица также могут претендовать на оставшееся имущество, если на момент исключения из реестра юрлицо не имело долгов. В противном случае активы будут распределяться с учётом интересов контрагентов.

Ст. 62 ГК РФ

П. 5.2 ст. 64 ГК РФ

Как избежать исключения из ЕГРЮЛ

Чтобы компанию принудительно не исключили из ЕГРЮЛ, нужно:

раз в полгода проверять достоверность сведений об организации, опубликованных в реестре;

своевременно отвечать на письма и уведомления ФНС;

хотя бы раз в 3 месяца запрашивать выписку из ЕГРЮЛ и проверять раздел «Сведения о состоянии юридического лица», в котором ФНС предупреждает о предстоящем исключении.

Исключение юридического лица из ЕГРЮЛ

В последние годы налоговые органы на законном основании стали чаще исключать организации из ЕГРЮЛ по различным причинам. Защититься от этого можно, если проявлять должную осмотрительность и поддерживать коммуникацию с налоговой. В статье расскажем, что значит исключение из ЕГРЮЛ юридического лица, когда это происходит и как его избежать.

Причины исключения

Решение об исключении юридического лица из ЕГРЮЛ выносит ФНС. Если компания в течение одного года не вела деятельность, то налоговая исключает её из реестра.

Для ФНС недействующая организация определяется по двум критериям:

- не сдаётся отчётность;

- операции по банковским счетам отсутствуют.

Также налоговая может исключить компанию из реестра, если:

- в нём в отношении организации имеется запись о недостоверности данных, которая не исчезает уже более полугода;

- у организации нет средств провести ликвидацию.

Запись в ЕГРЮЛ о недостоверности адреса или сведений появляется, если у налоговой имеются замечания к адресу организации, а также к информации о её учредителях и руководителе.

Причины исключения из ЕГРЮЛ

Когда исключать нельзя

Налоговая по закону не может исключать из ЕГРЮЛ компанию, если в течение года у неё отсутствуют операции по банковским счетам, но она сдаёт отчётность. И наоборот, если компания в течение года не подаёт отчётность, но проводит какие-либо операции по банковскому счёту.

Исключение недействующего юридического лица из ЕГРЮЛ происходит только при полном отсутствии каких-либо действий по отчётности и банковским счетам.

К операциям по счёту относятся только те сделки, которые были подтверждены руководителями или учредителями организации. Например, если банк автоматически списал уплату за обслуживание счёта, то такая операция не будет учитываться налоговой при вынесении решения об исключении фирмы.

Также если организация проходит процедуру банкротства, то ФНС не имеет возможности исключить её из ЕГРЮЛ, даже если уже начала процесс.

Исключение из реестра

Исключение юридического лица из ЕГРЮЛ происходит следующим образом:

- Налоговая принимает соответствующее решение.

- В течение трёх дней сообщает об этом в органах печати.

Данная процедура проходит одинаково как для бездействующих организаций, так и для тех, у кого нет возможности провести ликвидацию и имеется отметка недостоверных адреса и/или сведений в ЕГРЮЛ.

Последствия исключения

Для руководителя или учредителя

После исключения юрлицо не имеет правоспособности и обязанностей, а его решения больше не имеют юридической силы. Обязанности остаются, если возникает вопрос о субсидиарной ответственности.

Также в течение трёх лет с момента исключения руководители и учредители не смогут открывать новую организацию, если у юрлица остались задолженности перед бюджетом. Их размер значения не имеет.

Отметим, что на статус директора (учредителя) в действующих компаниях введённые санкции никак не повлияют.

Если задолженностей не было, то участники фирмы могут свободно зарегистрировать новое юридическое лицо.

Для кредитора

При исключении из ЕГРЮЛ должника из реестра кредитору изначально следует узнать, при каких обстоятельствах это случилось.

Если налоговая исключала юрлицо из-за бездействия, то это приравнивается к ликвидации. Следовательно, кредитор может признать задолженность безнадёжной.

При исключении фирмы из реестра по иным причинам считать его ликвидированным нельзя. Поэтому и кредитор не может признать долг безнадёжным и списать его.

Для должника

Если кредитора компании исключают из ЕГРЮЛ, то должнику нужно в течение месяца в составе внереализационных налоговых доходов отразить сумму долга перед кредитором.

Для имущества

Наличие имущества у организации не препятствует исключению из ЕГРЮЛ. Налоговая в законные сроки закроет организацию, а участникам после исключения забрать имущество получится только через суд.

При разбирательствах некоторые суды оставляют право собственности за участниками, а некоторые отказываются это делать. Потому что ссылаются на отдельное судебное разбирательство, куда могут быть привлечены арбитражный управляющий и все кредиторы исключённой фирмы.

Отметим, что кредиторы могут в течение 5 лет претендовать на имущество организации, которая попала в «реестр исключённых из ЕГРЮЛ юридических лиц». Для этого необходимо обратиться в суд для начала процедуры распределения имущества среди лиц, кто на это имеет право.

Как не допустить исключения

Если участники не хотят, чтобы налоговая исключила их организацию из ЕГРЮЛ, то им необходимо раз в несколько месяцев проверять достоверность данных о компании в реестре.

Также раз в три месяца проверять информацию в журнале, где ФНС заранее опубликует решение о предстоящем исключении из ЕГРЮЛ.

Для поиска публикаций необходимо указать ИНН или ОГРН

При отсутствии деятельности у организации необходимо хотя бы подавать отчётность. Налоговики будут видеть, что компания «не забыта», из-за чего не будут её исключать. Не регистрировать компанию на «массовый» адрес, вносить актуальные данные после переезда, при вхождении или выходе учредителей, смене руководителей, всегда отвечать налоговой на уведомления и письма.

На практике чаще всего в реестре появляется отметка недостоверного адреса. В большинстве случаев он оказывается «массовым», потому что по нему зарегистрировано больше пяти компаний.

Причём это может произойти не преднамеренно. Например, организация при регистрации указала только номер дома, но офис, помещение и другое не уточняла. Также собственник здания может подать возражение в ФНС насчёт указания адреса в ЕГРЮЛ организации, которая давно съехала и не платит за аренду.

Популярные ситуации и действия

| Ситуации | Действия |

|---|---|

| ФНС направила организации уведомление о недостоверности адреса или сведений, однако в ЕГРЮЛ изменения ещё не вносила | Если из налоговой в организацию приходит уведомление о недостоверности данных, то в течение одного месяца потребуется перед ФНС документально подтвердить все сведения, по которым возникают сомнения. Налоговиков могут не убедить предоставленные документы, поэтому они внесут в реестр отметку о недостоверности данных |

| ФНС внесла в ЕГРЮЛ отметку о недостоверности адреса или сведений | Организации потребуется в течение шести месяцев предоставить необходимые документы, чтобы подтвердить достоверность данных. Например, если налоговая внесла соответствующую информацию в ЕГРЮЛ из-за недостоверного адреса, то можно предоставить договор аренды с собственником или копию свидетельства о праве собственности. В таком случае отметка из реестра будет убрана, а дальнейшего исключения не случится |

| ФНС опубликовала в отношении организации решение об исключении из ЕГРЮЛ | Участникам организации, кредиторам и другим лицам нужно подать мотивированное возражение в течение трёх месяцев |

| ФНС исключила организацию, которая имела долги перед другой | Кредитору необходимо в течение 12 месяцев обжаловать решение в ФНС или арбитражном суде. По возможности получить законное право на оставшееся имущество, чтобы возместить частично или полностью убытки |

| ФНС внесла отметку о недостоверности в отношении контрагента | Рекомендуется приостановить сотрудничество до момента, пока отметка не будет убрана. Если ситуация не будет меняться в течение шести месяцев, то нужно начинать следить за публикациями в журнале «Вестник государственной регистрации». Налоговая в нём заранее сообщит об исключении контрагента из ЕГРЮЛ. Также у себя можно ожидать и налоговую проверку. Для этого необходимо подготовить за последние три года сотрудничества все документы. |