При раскрытии аккредитива как банк проверяет документы

Глава 6. Расчеты по аккредитиву

6.1. При расчетах по аккредитиву банк, действующий по распоряжению плательщика об открытии аккредитива и в соответствии с его указаниями (далее — банк-эмитент), обязуется осуществить перевод денежных средств получателю средств при условии представления документов, предусмотренных аккредитивом и подтверждающих выполнение его условий (далее — исполнение аккредитива), либо предоставляет полномочие другому банку (далее — исполняющему банку) на исполнение аккредитива. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Банк-эмитент вправе открыть аккредитив от своего имени и за свой счет. В этом случае банк-эмитент является плательщиком.

(в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.2. Настоящая глава не регулирует порядок исполнения аккредитива посредством оплаты, акцепта или учета переводного векселя.

6.3. Аккредитив обособлен и независим от основного договора. Исполнение аккредитива осуществляется на основании представленных документов.

6.4. Передача аккредитива, изменений условий аккредитива, документов, заявлений, уведомлений, извещений и иной обмен информацией по аккредитиву могут осуществляться на бумажном носителе и (или) в электронном виде с использованием средств связи, позволяющих достоверно установить отправителя, включая информационные системы, в том числе распределенные информационные системы. Особенности обмена информацией по аккредитиву с использованием информационных систем предусмотрены пунктом 6.34 настоящего Положения.

(п. 6.4 в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.5. При поступлении аккредитива, изменений условий аккредитива, документов, заявлений, уведомлений, извещений и иной информации по аккредитиву банк выполняет соответствующие процедуры приема к исполнению распоряжений, предусмотренные главой 2 настоящего Положения, с учетом особенностей, предусмотренных пунктом 6.34 настоящего Положения.

(п. 6.5 в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

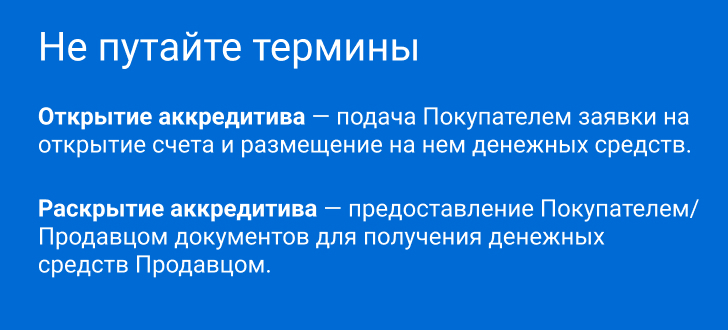

6.6. Открытие аккредитива осуществляется банком-эмитентом на основании заявления плательщика об открытии аккредитива, составляемого в порядке, установленном банком. Согласие исполняющего банка на исполнение аккредитива не препятствует его исполнению банком-эмитентом.

6.7. Реквизиты и форма (на бумажном носителе) аккредитива устанавливаются банком. В аккредитиве должна быть указана следующая обязательная информация:

номер и дата аккредитива;

реквизиты получателя средств;

реквизиты исполняющего банка;

срок действия аккредитива;

способ исполнения аккредитива;

перечень документов, которые должны быть представлены по аккредитиву, и требования к ним;

(в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

срок представления документов;

необходимость подтверждения (при наличии);

порядок оплаты комиссионного вознаграждения банков.

В аккредитиве может быть указана иная информация.

6.8. При получении от банка-эмитента аккредитива с полномочием на исполнение аккредитива исполняющий банк в случае несогласия принять полномочие на исполнение аккредитива обязан известить об этом банк-эмитент не позднее трех рабочих дней начиная со дня поступления аккредитива.

6.9. Исполняющий банк сообщает условия поступившего от банка-эмитента аккредитива получателю средств и направляет получателю средств информацию об адресе подразделения исполняющего банка, по которому должны быть представлены документы по аккредитиву. Если такая информация получателю средств не направлена, местом представления документов по аккредитиву исполняющему банку считается адрес его головного офиса. В соответствии с полномочиями, предоставленными банком-эмитентом, исполняющий банк может привлекать для сообщения условий аккредитива другой банк, в том числе банк получателя средств, который извещает исполняющий банк о дате сообщения условий аккредитива получателю средств. В случае своего несогласия или невозможности сообщить условия аккредитива получателю средств банк извещает об этом исполняющий банк не позднее трех рабочих дней начиная со дня поступления аккредитива.

(п. 6.9 в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.10. Перевод денежных средств в исполняющий банк в качестве покрытия по покрытому (депонированному) аккредитиву осуществляется платежным поручением банка-эмитента с указанием информации, позволяющей установить аккредитив, в том числе дату и номер аккредитива.

6.11. По просьбе банка-эмитента безотзывный аккредитив может быть подтвержден другим банком (далее — подтверждающий банк). В случае своего согласия подтвердить аккредитив другой банк извещает банк-эмитент о дате подтверждения аккредитива. В случае своего несогласия подтвердить аккредитив другой банк извещает об этом банк-эмитент не позднее трех рабочих дней начиная со дня поступления аккредитива от банка-эмитента.

(п. 6.11 в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.12. В случае изменения условий или отмены аккредитива плательщик представляет в банк-эмитент заявление. Согласно полученному заявлению банк-эмитент направляет получателю средств, в том числе через исполняющий банк, извещение об изменении условий или отмене аккредитива.

(п. 6.12 в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.13. Утратил силу. — Указание Банка России от 11.10.2018 N 4930-У.

(см. текст в предыдущей редакции)

6.14. При поступлении аккредитива и возникновении сомнений в правильности указания реквизитов аккредитива исполняющий банк вправе направить запрос в произвольной форме в банк-эмитент. Уточнение реквизитов аккредитива осуществляется в пределах срока действия аккредитива. При этом исполняющий банк может предварительно уведомить получателя средств или банк получателя средств об открытии аккредитива получателю средств.

6.15. Для исполнения аккредитива получатель средств представляет в исполняющий банк документы, предусмотренные условиями аккредитива, в течение срока действия аккредитива и в пределах предусмотренного аккредитивом срока для представления документов. Документы могут быть представлены непосредственно в банк-эмитент. По покрытому (депонированному) аккредитиву банк-эмитент может запросить у исполняющего банка подтверждение о том, что документы в исполняющий банк не представлялись, исполняющим банком не оплачивались, и вправе потребовать от исполняющего банка возврата суммы покрытия на основании запроса, подтверждающего представление документов в банк-эмитент, а в случае подтвержденного аккредитива — также исполнение аккредитива банком-эмитентом. В этом случае исполняющий банк осуществляет возврат суммы покрытия не позднее рабочего дня, следующего за днем получения запроса банка-эмитента.

(п. 6.15 в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.16. В случаях, предусмотренных условиями аккредитива, документы по аккредитиву могут представляться в электронном виде, в том числе с использованием информационных систем.

(п. 6.16 в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.17. Банк (исполняющий банк, банк-эмитент) проверяет соответствие по внешним признакам представленных документов и их реквизитов требованиям, предусмотренным условиями аккредитива, а также отсутствие противоречий между документами. Документы, содержащие расхождения с условиями аккредитива и (или) противоречия с другими представленными документами, признаются не соответствующими условиям аккредитива.

Срок проверки документов не должен превышать пяти рабочих дней, следующих за днем получения документов. В случае несоблюдения указанного срока банк не вправе ссылаться на несоответствие представленных документов условиям аккредитива. При представлении документов менее чем за пять рабочих дней до истечения срока действия аккредитива исполняющий банк вправе осуществлять проверку документов в пределах пятидневного срока, при этом закрытие аккредитива до окончания указанного срока не осуществляется.

6.18. При установлении соответствия представленных документов условиям аккредитива исполняющий банк осуществляет исполнение аккредитива.

6.19. Утратил силу. — Указание Банка России от 11.10.2018 N 4930-У.

(см. текст в предыдущей редакции)

6.20. Исполнение аккредитива путем платежа осуществляется посредством перевода денежных средств платежным поручением исполняющего банка на банковский счет получателя средств или посредством зачисления соответствующей суммы на банковский счет получателя средств в исполняющем банке.

(в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.21. Утратил силу. — Указание Банка России от 11.10.2018 N 4930-У.

(см. текст в предыдущей редакции)

6.22. При исполнении отзывного аккредитива исполняющий банк осуществляет исполнение аккредитива в полной сумме и на действующих условиях аккредитива, если до представления документов получатель средств не получил от банка-эмитента извещения об отмене аккредитива или изменении других условий аккредитива, в части суммы аккредитива — при получении от банка-эмитента извещения об уменьшении суммы аккредитива.

6.23. После исполнения аккредитива исполняющий банк направляет банку-эмитенту извещение об исполнении аккредитива с указанием суммы исполнения и приложением представленных документов не позднее трех рабочих дней после дня исполнения аккредитива.

6.24. При установлении несоответствия представленных документов по внешним признакам условиям аккредитива (далее — документы с расхождениями) исполняющий банк вправе отказать в исполнении аккредитива, уведомив об этом получателя средств и указав на все расхождения, являющиеся причиной отказа. Исполняющий банк вправе по просьбе получателя средств или при условии его уведомления самостоятельно запросить банк-эмитент о согласии принять документы с расхождениями. Исполняющий банк вправе в любой момент до получения ответа банка-эмитента и указаний получателя средств возвратить документы с расхождениями получателю средств.

(п. 6.24 в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.25. Документы, предусмотренные условиями аккредитива, могут быть представлены повторно до истечения срока его действия в пределах предусмотренного условиями аккредитива срока для представления документов.

(п. 6.25 в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.26. При получении запроса от исполняющего банка о согласии принять представленные документы с расхождениями банк-эмитент вправе отказать в принятии документов с расхождениями и исполнении аккредитива либо предварительно запросить плательщика о возможности принятия указанных документов.

Если плательщик дает банку-эмитенту согласие на принятие представленных документов с расхождениями, банк-эмитент вправе дать свое согласие исполняющему банку на исполнение аккредитива. При отказе плательщика в принятии документов с расхождениями банк-эмитент обязан уведомить об этом исполняющий банк с указанием в уведомлении на все расхождения, являющиеся причиной отказа.

6.27. Уведомления, предусмотренные пунктом 6.24 настоящего Положения, направляются исполняющим банком однократно по каждому представленному комплекту документов в срок, установленный пунктом 6.17 настоящего Положения.

(в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.28. При установлении несоответствия представленных документов по внешним признакам условиям аккредитива банк-эмитент вправе обратиться к плательщику за его согласием принять документы с расхождениями. При этом срок, установленный пунктом 6.17 настоящего Положения для проверки документов, не изменяется. Банк-эмитент вправе в любой момент до получения ответа плательщика возвратить документы получателю средств. При установлении несоответствия по внешним признакам документов, принятых исполняющим банком, условиям аккредитива банк-эмитент вправе требовать от исполняющего банка возврата сумм, выплаченных получателю средств за счет переведенного в исполняющий банк покрытия (по покрытому (депонированному) аккредитиву), возмещения сумм, списанных с корреспондентского счета, открытого в исполняющем банке, либо отказать исполняющему банку в возмещении сумм, выплаченных получателю средств (по непокрытому (гарантированному) аккредитиву).

(п. 6.28 в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.29. Возврат денежных средств по аккредитиву осуществляется платежным поручением исполняющего банка с указанием информации, позволяющей установить аккредитив, в том числе даты и номера аккредитива.

6.30. Исполнение аккредитива может осуществляться лицу, не являющемуся получателем средств (далее — исполнение аккредитива третьему лицу), если возможность такого исполнения предусмотрена условиями аккредитива и исполняющий банк выразил свое согласие на исполнение аккредитива третьему лицу.

Исполнение аккредитива третьему лицу осуществляется на основании заявления об исполнении аккредитива третьему лицу, представляемого получателем средств.

В заявлении об исполнении аккредитива третьему лицу указывается сумма аккредитива (ее часть), подлежащая исполнению третьему лицу, а также могут быть предусмотрены условия аккредитива, которые могут быть изменены в сторону уменьшения:

цена за единицу товара;

дата истечения срока действия аккредитива;

срок для представления документов в исполняющий банк;

срок отгрузки товара (выполнения работ, оказания услуг).

Размер страхового покрытия, выраженный в процентах (если он предусмотрен условиями аккредитива), может быть увеличен для обеспечения суммы страхового покрытия, предусмотренной условиями аккредитива.

В заявлении об исполнении аккредитива третьему лицу указывается, какие документы могут быть заменены при исполнении аккредитива, а также указываются стороны, оплачивающие комиссионное вознаграждение при исполнении аккредитива третьему лицу.

Исполняющий банк сообщает третьему лицу, которому исполняется аккредитив, условия аккредитива с учетом изменений, внесенных по заявлению об исполнении аккредитива третьему лицу.

При отказе третьего лица от исполнения аккредитива в свою пользу посредством представления соответствующего заявления исполняющий банк извещает об этом получателя средств.

Третье лицо, которому исполняется аккредитив, представляет в исполняющий банк документы, предусмотренные условиями аккредитива, с учетом изменений, внесенных по заявлению получателя средств.

Исполняющий банк проверяет представленные документы в соответствии с требованиями настоящей главы, после чего не позднее третьего рабочего дня, следующего за днем установления соответствия (несоответствия) представленных документов условиям аккредитива, извещает получателя средств о представлении документов третьим лицом.

Получатель средств вправе в течение срока представления документов представить в исполняющий банк документы, замена которых допускается в соответствии с заявлением об исполнении аккредитива третьему лицу, для замены документов третьего лица, которому исполняется аккредитив.

Аккредитив исполняется третьему лицу в сумме, указанной в представленных им документах, а получателю средств — в сумме разницы между суммой, указанной в документах третьего лица, и суммой, указанной в документах получателя средств.

Если получатель средств не представил документы в исполняющий банк для замены в течение срока представления документов или в представленных им документах содержатся расхождения, которых не было в документах, представленных третьим лицом, исполняющий банк вправе представить банку-эмитенту документы, представленные третьим лицом, или принять документы, представленные третьим лицом (если банк-эмитент является исполняющим банком).

6.31. Закрытие аккредитива в исполняющем банке осуществляется по основаниям, предусмотренным федеральным законом. При закрытии аккредитива исполняющий банк направляет в банк-эмитент уведомление с указанием информации, позволяющей установить закрываемый аккредитив, а также основание его закрытия.

6.32. При закрытии покрытого (депонированного) аккредитива возврат неиспользованных денежных средств банку-эмитенту осуществляется платежным поручением исполняющего банка в день закрытия аккредитива. При возврате суммы по покрытому (депонированному) аккредитиву уведомление, указанное в пункте 6.31 настоящего Положения, может не направляться.

(в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.33. Банк-эмитент обязан зачислить возвращенные исполняющим банком денежные средства по покрытому (депонированному) аккредитиву на банковский счет плательщика, с которого ранее была списана сумма покрытия, не позднее рабочего дня, следующего за днем возврата денежных средств.

6.34. Обмен информацией по аккредитиву, включая представление документов по аккредитиву, с использованием информационных систем осуществляется с учетом следующих особенностей.

6.34.1. Представление документов по аккредитиву в электронном виде может осуществляться путем их направления, предоставления к ним доступа, а также посредством предоставления банку ссылки для обращения к предусмотренной условиями аккредитива информационной системе, содержащей документы в электронном виде.

Уведомление, извещение участников расчетов по аккредитиву могут осуществляться посредством обмена документами в электронном виде, предоставления доступа к документам в электронном виде и иной информации по аккредитиву.

6.34.2. Условиями аккредитива может быть предусмотрено представление одного или нескольких документов в электронном виде, совместно или раздельно, одновременно или в разное время.

6.34.3. Документ в электронном виде считается представленным в случае одновременного выполнения следующих условий:

направление документов в электронном виде или предоставление к ним доступа по предусмотренному условиями аккредитива электронному адресу, в том числе адресу электронной почты, адресу в информационно-телекоммуникационной сети «Интернет», и (или) с использованием информационной системы, наименование которой указано в условиях аккредитива;

соответствие формата документа в электронном виде определенному формату, если это предусмотрено условиями аккредитива;

возможность установить содержание документа в электронном виде и провести его проверку на соответствие условиям аккредитива;

при направлении документа — возможность установить отправителя документа в электронном виде, а при предоставлении доступа к информационной системе или ссылки для обращения к информационной системе — возможность установить информационную систему, в которой содержится документ в электронном виде, и доступность в течение срока проверки документов информационной системы, используемой для представления документов в электронном виде.

В случае если банк, осуществляющий проверку документов, не может получить доступ к информационной системе в связи с ограничением доступа, в том числе в связи с предоставлением платного доступа, если такое условие доступа не было предусмотрено условиями аккредитива, документ считается непредставленным.

6.34.4. Дата и время представления документов в электронном виде определяются по часовому поясу подразделения исполняющего банка, которому должны быть представлены документы по аккредитиву, или, при отсутствии такого подразделения, по часовому поясу места нахождения исполняющего банка. Исполняющий банк обязан фиксировать время получения представленных документов в электронном виде.

6.34.5. Получатель средств обязан представить исполняющему банку уведомление о завершении представления документов (далее — уведомление о завершении представления), если иной способ завершения представления документов не определен условиями аккредитива.

Уведомление о завершении представления может представляться исполняющему банку в электронном виде, в том числе с использованием информационной системы, или на бумажном носителе. Уведомление о завершении представления должно позволять установить аккредитив, к которому относится данное уведомление.

В случае если иное не предусмотрено условиями аккредитива, документы в электронном виде при неполучении исполняющим банком уведомления о завершении представления не считаются представленными.

6.34.6. В случае если представленный документ в электронном виде содержит ссылку на данные в информационно-телекоммуникационной сети «Интернет», исполняющим банком осуществляется проверка документа в электронном виде и доступных по ссылке данных.

6.34.7. В случае если условиями аккредитива предусмотрено обращение исполняющего банка к информационной системе, датой представления документа по аккредитиву является дата первого обращения исполняющего банка к информационной системе, в результате которого исполняющим банком было зафиксировано наличие в такой информационной системе документа в электронном виде, предусмотренного условиями аккредитива, либо дата, в которую представление документов по аккредитиву является завершенным в соответствии с условиями аккредитива.

Порядок, в том числе периодичность, обращения исполняющего банка к информационной системе может быть предусмотрен условиями аккредитива и (или) соглашением между участниками расчетов по аккредитиву.

Исполняющий банк обязан фиксировать информацию о наличии в информационной системе документа в электронном виде, предусмотренного условиями аккредитива, дате и времени каждого обращения к информационной системе, а также о результате такого обращения.

6.34.8. При невозможности представления документов в электронном виде до истечения срока их представления по причине недоступности информационной системы, включая не предусмотренные условиями аккредитива ограничения доступа, получатель средств в течение одного рабочего дня с даты истечения срока представления документов уведомляет об этом исполняющий банк с указанием даты, времени недоступности информационной системы и с приложением извещения информационной системы о ее недоступности, если информационная система обеспечивает направление таких извещений. Исполняющий банк подтверждает получателю средств получение уведомления.

Исполняющий банк по получении уведомления получателя средств о недоступности системы информирует об этом банк-эмитент и подтверждающий банк (при наличии) в течение одного рабочего дня.

После восстановления доступности информационной системы исполняющий банк в течение одного рабочего дня уведомляет об этом получателя, банк-эмитент и подтверждающий банк (при наличии).

В этом случае срок представления документов продлевается, если иное не предусмотрено условиями аккредитива, до рабочего дня, следующего за днем направления уведомления получателю средств о восстановлении доступности информационной системы; срок проверки документов определяется пунктом 6.17 настоящего Положения. Исполнение аккредитива при установлении соответствия представленных документов условиям аккредитива осуществляется исполняющим банком в соответствии с настоящей главой.

6.34.9. Действие подпунктов 6.34.4 — 6.34.8 настоящего пункта распространяется на банк-эмитент при представлении и проверке документов в электронном виде.

(п. 6.34 введен Указанием Банка России от 11.10.2018 N 4930-У)

При раскрытии аккредитива как банк проверяет документы

28 СЕНТЯБРЯ 2022

Аккредитив в недвижимости: что это, условия оформления, преимущества

Купля-продажа квартиры — сделка, которая вызывает много вопросов и страхов. Избежать неприятных ситуаций можно с помощью банковского аккредитива. Главное, что сделку можно провести онлайн из любого уголка страны.

В 2021 году только в Сбербанке по договорам купли-продажи недвижимости открыли более 300 тыс. аккредитивов, что в два раза превышает показатели 2020 года и в четыре раза 2019 года. Россияне оценили инструмент, который помогает обезопасить и покупателя недвижимости, и продавца.

Спецпредложение для риэлторов

Как получить дополнительную выгоду при заключении сделок по недвижимости с аккредитивом?

Аккредитив при покупке недвижимости: что это такое и как использовать

Аккредитив при покупке недвижимости — специальная форма расчетов между покупателем и продавцом, которая защищает их обоих. При использовании этого инструмента банк гарантирует соблюдение всех этапов сделки.

Если простыми словами, то Аккредитив — безналичный способ расчетов между продавцом и покупателем недвижимости. Аккредитивом банк гарантирует, что продавец получит деньги за квартиру в полном объеме, если выполнит условия договора купли-продажи и предоставит необходимый пакет документов.

Суть расчетов за недвижимость через аккредитивы сводятся к следующему. Покупатель недвижимости кладет деньги в банк на специальный счет. Деньги продавцу с этого счета банк переводит только после того, как получит и проверит документы, подтверждающие переход права собственности на недвижимость.

Важно! Пока действует аккредитив покупатель не может снять деньги со счета. Это значит, продавец гарантированно получит оговоренную сумму. Кроме того, по безотзывному аккредитиву покупатель без согласия продавца не сможет отозвать его и забрать деньги. Если по каким-либо причинам сделка не состоится, банк вернет покупателю деньги, за исключением комиссии, в полном объеме.

Через аккредитив покупают недвижимость как на первичном рынке, так и на вторичном. Аккредитив используют не только девелоперы и банки, которые выдают ипотеку, но и покупатели, которые приобретают квартиры на собственные сбережения.

- договор купли-продажи квартиры;

- договор долевого участия;

- договор уступки права требования.

Как работает аккредитив в недвижимости

Аккредитив при покупке недвижимости: плюсы

Одно из главных преимуществ расчетов через аккредитив в том, что продавец и покупатель могут находиться в разных городах. Чтобы провести сделку с недвижимостью, им не нужно приезжать друг к другу. Покупатель может оформить аккредитив в своем банке, а проверку документов проведет банк продавца.

- чтобы открыть аккредитив не нужно приходить в офис банка, сделать это можно дистанционно за 10 минут, например, в Сбербанке;

- сделку проведут день в день. Столько же займет перевод денег в размере, предусмотренным договором;

- удобно — банк будет помогать на каждом этапе сделки;

- выгодно — нет скрытых платежей, вы платите комиссию только за открытие аккредитива;

- надежно — в банке заблокируют деньги до тех пор, пока каждая сторона не выполнит условия сделки купли-продажи;

- не нужно пересчитывать наличные и проверять на подлинность;

- расчеты по аккредитиву регулирует параграф 3 глава 46 ГК РФ и нормативы Центробанка;

- аккредитив может раскрыться автоматически — банк самостоятельно запрашивает выписку из Росреестра, после перехода права собственности переводит деньги продавцу.

- Альтернативные сделки (когда цепочка состоит из нескольких сделок)

- В сделке участвуют несовершеннолетние

- Сделки по доверенности

- Сделки с первичным и вторичным жильем

- Трансграничные сделки/в иностранной валюте (покупка недвижимости за рубежом или покупка нерезидентами в РФ)

- Межрегиональные сделки (когда клиент и покупатель находятся в разных городах, например, Москва и Владивосток)

- Оплата комиссии риелтора (отдельный вид аккредитива «аккредитив с трансферацией»).

Спецпредложение для риэлторов

Как получить дополнительную выгоду при заключении сделок по недвижимости с аккредитивом?

Аккредитив при покупке недвижимости: минусы

- если квартира принадлежит нескольким собственникам, придется открывать несколько аккредитивов;

- у банка могут отозвать лицензию, поэтому кредитную организацию надо выбирать тщательно.

Виды аккредитивов и сфера применения

Аккредитивы бывают разных видов, рассмотрим, чем он отличаются.

Отзывный или безотзывный аккредитив при покупке квартиры — аккредитив по условиям которого покупатель может или не может отозвать деньги назад.

Акцептный или безакцептный аккредитив при покупке квартиры — нужно ли дополнительное согласие (акцепт) покупателя, чтобы банк перевел деньги продавцу недвижимости после того, как он выполнит все условия аккредитива.

Покрытый аккредитив при покупке квартиры или непокрытый — в зависимости от того, переводит фактически или нет деньги покупатель на аккредитивный счет. При этом банк должен становиться гарантом платежа в любом случае.

Обратите внимание! Для безопасного расчета по сделкам купли-продажи недвижимости подойдет только безотзывный аккредитив. Только при таком аккредитиве покупатель квартиры без согласия продавца не сможет забрать свои деньги назад, если вдруг передумает заключать сделку.

- крупных торговых сделок внутри страны;

- для сделок, связанных с покупкой и продажей акций и долей, если организация образована в форме ООО;

- крупных сделок между физическими лицами при покупке-продаж;

- экспортно-импортных операций для международных платежей.

Стоимость аккредитива при сделках с недвижимостью

- 2000 руб. по сделкам без ипотечных средств Сбера,

- 3400 руб. по сделкам с ипотекой.

Покупка квартиры через аккредитив схема

- Покупатель обращается к риэлтору.

- Риэлтор подготавливает документы по сделке и направляет их в банк.

- Банк на основании полученных документов подготавливает заявление на аккредитив и делает его доступным в мобильном приложении СберБанк Онлайн.

- Покупатель проверяет заявление в мобильном приложении СберБанк Онлайн. Если все в порядке, нажимает кнопку «Подтвердить».

- Деньги списываются на специальный счет, где будут храниться до выполнения условий сделки.

- Продавец квартиры получает смс от банка о том, что аккредитив оформлен и видит его в мобильном приложении СберБанк Онлайн.

- Регистрация сделки между продавцом и покупателем проходит в Росреестре.

- Существует возможность автоматического раскрытия аккредитива после исполнения условий сделки.

- Банк проверяет документы и если все в порядке, то переводит продавцу деньги в день, когда предоставили документы.

Если вы захотите посмотреть подробные условия аккредитива еще раз, перейдите в приложение и введите слово «Аккредитив». Выберите уже открытый аккредитив и нажмите «Документы по операции», выберите нужный документ. После этого нажмите «Получить документ», чтобы сохранить его или отправить на электронную почту.

Спецпредложение для риэлторов

Как получить дополнительную выгоду при заключении сделок по недвижимости с аккредитивом?

Раскрытие аккредитива при покупке недвижимости

Раскрытие аккредитива произойдет только после того, как получатель денег представит заранее оговоренные документы. Например, подтвердит, что товар поставил или право собственности на недвижимость, перешло к покупателю. Это удобно, когда компании заключают сделку в первый раз и не уверены друг в друге, и для сделок с недвижимостью. Кроме того, на сегодняшний момент аккредитив может раскрыться автоматически. В этом случае банк самостоятельно запрашивает выписку из Росреестра и после перехода права собственности переводит деньги продавцу.

Условия раскрытия аккредитива банк фиксирует в заявлении на его открытие. Там можно найти перечень документов, которые должен представить продавец, чтобы банк перевел деньги на его личный счет. Для подтверждения обычно используют подписанный договор купли-продажи квартиры, выписку из Росреестра, которая подтверждает, что право собственности на недвижимость перешло к покупателю, может быть выписка из Домовой книги или единый жилищный документ, где видно, что все прежде прописанные в квартире люди сняты с учета. Стороны могут предусмотреть дополнительные условия для раскрытия аккредитива, а могут оставить только один пункт. Банк раскроет аккредитив, руководствуясь, утвержденными между продавцом и покупателем, условиями.

Обратите внимание! Начиная с 1 июля 2022 года Росреестр больше не ставит штампы на документах, поэтому в условиях раскрытия договора купли продажи не стоит вносить фразы по типу: «договор с подписью, печатью или штампом Росрееста». Поскольку штампов теперь нет, главным документом, который подтверждает право перехода собственности выступает выписка из ЕГРН.

Аккредитив при продаже квартиры: порядок оформления и нюансы

При совершении сделки купли-продажи важна безопасность расчета. Зачастую стороны выбирают безналичную форму передачи средств. Аккредитив – это финансовый инструмент, который обеспечивает безопасный платеж.

Используя аккредитив при покупке, каждая из сторон сделки минимизирует финансовые риски. Кредитная организация (банк) выступает гарантом, который контролирует соблюдение договорных обязательств. Если используется аккредитив при ипотеке, открывается специальный банковский счет.

Что такое аккредитив в банке?

Процедура аккредитации в банке урегулирована на законодательном уровне.

В предоставлении аккредитива при покупке недвижимости участвует как банк-эмитент, так и банк, который исполняет поручение клиента.

Заинтересованная сторона обращается с заявлением о продаже квартиры через аккредитив, а банк-эмитент обязуется перечислить средства контрагенту. С этой целью выдается поручение тому банку, который является исполнителем.

Обратите внимание! Банк-исполнитель не вправе перечислять деньги, пока документально не будет подтверждено, что все обязательства по договору купли-продажи исполнены в полном объеме.

Чтобы понять, что такое аккредитив в банке, и чем он полезен при покупке квартиры, следует рассмотреть преимущества данной схемы.

К плюсам относятся следующие моменты:

- Удобная форма расчета. Покупатель недвижимости избавлен от риска, который возникает при перевозке крупной суммы денег.

- Минимум формальностей. Это означает, что сторонам не нужно проверять купюры на подлинность, а затем писать расписку, подтверждающую передачу средств. Оформление процедуры расчета возлагается на банк.

- Обеспечение безопасности сделки. При условии выполнения договоренностей, стороны практически ничем не рискуют. В крайнем случае, если сделка впоследствии будет расторгнута, покупатель может рассчитывать на полное возмещение уплаченных ранее средств.

Итак, если говорить простыми словами, аккредитив при покупке квартиры – это своего рода «страховка» для всех сторон-участников сделки.

Виды аккредитивов

В зависимости от условий сделки, стороны используют разные схемы аккредитивных расчетов. Рассмотрим типичные виды аккредитивов, которые при покупке недвижимости представляются наиболее эффективными.

Отзывной

Это аккредитив, который предполагает возможность изменения обязательства со стороны банка. При этом уведомление получателя не обязательно, то есть сделка аннулируется в одностороннем порядке.

Безотзывный

В этом случае действует условие, при котором покупатель вправе аннулировать обязательство с согласия собственника объекта. Данная схема признана самой безопасной в сфере купли-продажи недвижимости. При безотзывном аккредитиве возможно остановить сделку по продаже квартиры, если оформить двусторонний отказ.

Покрытый

Этот вид называется «депонированным», так как банк вправе списывать как собственные, так и кредитные средства во время проведения расчетной операции. Когда участие в сделке по продаже квартиры принимает банк-исполнитель, сумма покрытого аккредитива остается на его счете – вплоть до окончания срока договора.

Непокрытый

У банка-исполнителя есть право списания средств со счета покупателя, либо право распоряжения ими по своему усмотрению. Данное обязательство признается гарантированным. Деньги списываются с корреспондентского счета банка-эмитента.

Подтвержденный

В договоре прописывается обязательство о том, что действует гарантия на получение денежной суммы от банка. Размер ее определяется соглашением сторон. Эта схема применяется при кредитовании, поэтому поступление средств от покупателя не имеет значения.

На какой срок оформляется?

Срок действия договора зависит от того, на каком рынке приобретается недвижимость – на первичном или вторичном.

Когда покупатель приобретает жилье в строящемся доме, аккредитивный договор дает возможность получить в собственность готовый объект. Это означает, что застройщик получит средства только после ввода дома в эксплуатацию.

По ипотечному договору срок обычно составляет 120 дней (с пролонгацией не более 60 дней). К сроку действия договора добавляется то время, пока банк осуществляет проверку сданных документов. Период проверки составляет 7 рабочих дней.

Для каких сделок подойдет аккредитив?

Поскольку сделка купли-продажи жилья через аккредитив сродни той, которая проводится посредством банковской ячейки, выбор данного способа расчета определяет какая-то из сторон, заинтересованная в безопасности. Так или иначе, банк возьмет плату за услуги.

Комиссия может составить:

- 0,2% — от цены объекта, указанной в договоре (не менее 1000 рублей);

- 0,3% — при участии других финансово-кредитных организаций (1500-10000 рублей);

- От 2000 до 5000 рублей – за оформление сделки.

Изменение условий договора производится за отдельную плату (максимально – 5000 рублей).

Обратите внимание! Аккредитивное обязательство, как финансовый инструмент, используется при сделках и с движимым имуществом.

Например, когда реализуется дорогостоящее имущество (антиквариат и т.п.), есть смысл воспользоваться услугой банка, чтобы гарантировать расчет. Эта же услуга востребована в том случае, если производится элитный ремонт, сопровождающийся реконструкцией.

Плюсы и минусы аккредитива

Несмотря на простоту расчета, аккредитивная схема имеет недостатки, в основном по причине бюрократических формальностей.

- аккредитив – универсальный инструмент расчетов;

- сделка по продаже квартиры подконтрольна банку;

- гарантирована безопасная передача средств от покупателя собственнику.

- получение аккредитива требует сбора пакета документов;

- некоторые банки устанавливают свои условия (и ограничения) выдачи средств;

- сделка по продаже квартиры может затянуться (например, по вине застройщика).

Говоря о преимуществах и недостатках аккредитива, следует отметить важные моменты. Во-первых, банк не несет ответственности за соответствие условий основного договора тем, которые предусматривает аккредитивный. Во-вторых, банк не отвечает за проведение основной сделки, вплоть до снятия жильцов с регистрационного учета.

В случае если соглашение подходит к концу, а от продавца не поступили оговоренные документы, аккредитив завершается. При этом банк извещает получателя в обязательном порядке.

Как произвести расчет по безотзывному аккредитиву при покупке недвижимости

Если ни одна из сторон не отказывается от сделки, следует ее оформление в законном порядке.

Заключение договора

Заинтересованное лицо обращается в банк с заявлением о предоставлении аккредитивной услуги.

В контекст необходимо внести следующие сведения:

- сумма сделки;

- вид аккредитива;

- срок действия;

- информация об участниках расчета;

- назначение платежа;

- перечень документов, необходимых для перечисления средств.

Типовой аккредитивный договор подготавливает банк. В него вносятся существенные условия сделки, сумма платежа по аккредитиву, сроки исполнения (с продлением), форс-мажорные обстоятельства, реквизиты сторон.

Соглашение об услугах содержит следующие данные:

- паспортные данные сторон, их адреса, ИНН;

- гарантированная банковская сумма;

- срок исполнения обязательств;

- порядок расчета (при условии предоставления всех документов);

- действия при наступлении непредвиденных обстоятельств;

- права и обязанности участников сделки;

- сумма, подлежащая оплате (за услуги банка).

Как только договор будет подписан, открывается счет, на котором резервируются средства. С этой целью клиент составляет заявление по форме, утвержденной банком.

Открытие аккредитива

На основании заявления, поданного клиентом, банк берет на себя финансовое обязательство. Согласно ему, по поручению заявителя, средства перечисляются в пользу собственника объекта. Впрочем, банк-эмитент вправе передать исполнение иной кредитной организации.

Процедура открытия аккредитива при покупке квартиры осуществляется в несколько этапов. Сначала банк проверяет заявление и прилагаемую документацию. Затем он подтверждает обязательство путем выдачи гарантии оплаты.

Внесение денежных средств на счет

Банк обязательно извещает об открытии, изменении или отмене аккредитива. Данная процедура называется «авизованием». Уведомление отправляется почтой, по факсу или по электронной связи. В сообщении указано, что открыт счет на определенную сумму.

Впоследствии, после завершения сделки, средства будут перечислены на «пластик» или на корреспондентский счет. Также возможна выдача наличными.

Сбор и предоставление документов

Исполнение банком своих обязательств становится возможным только с того момента, когда документы, представленные продавцом, пройдут проверку. Список прилагаемых бумаг должен соответствовать условиям сделки. Если выявлены недочеты, платеж все равно возможен, но только с согласия покупателя недвижимости.

Как прописать аккредитив в договоре купли-продажи?

В основном договоре, заключенном между продавцом недвижимости и покупателем, сдержится пункт, разъясняющий порядок расчетов. Стороны вправе внести в него условие, а именно: расчет через аккредитив.

Это гарантирует, что сделка состоится только в том случае, если будет оформлен аккредитивный договор с банком. Все иные способы расчета противоречат условию, и это может повлечь признание сделки недействительной в будущем.

Проверка документов и получение денежных средств

Раскрытие аккредитива – процедура, которая подтверждает тот факт, что продавец исполнил свои обязательства полностью. По завершении проверки документов, если все они оформлены верно, аккредитив раскрывается. Продавец недвижимости приобретает право забрать средства, которые ему причитаются за реализованный объект.

Кто должен оплачивать открытие аккредитива: продавец или покупатель?

Практика показывает, что открывает аккредитив заинтересованное лицо. Им, как правило, выступает продавец, который подает заявление. В его интересах обеспечить безопасный расчет, привлекая банк в качестве третьей стороны, контролирующей сделку.

Вопрос о том, кто платит за аккредитив, решается по соглашению сторон, участвующих в сделке по покупке квартиры. В жизни бывают ситуации, когда собственник ограничен в средствах, и тогда обязанность по оплате возлагается на приобретателя недвижимости.

Покупатель также вправе заключить аккредитивный договор с банком. Для него это тоже представляет выгоду, так как служит гарантией уплаты денежных средств продавцу.

В каких банках можно оформить?

Лицензированные банки предоставляют аккредитивные услуги широкому кругу лиц. Как упоминалось выше, аккредитив применим к сделкам с дорогостоящим имуществом.

Правда, стоит учесть, что кредитные организации, действуя в рамках Закона, вправе устанавливать свои комиссии и дополнительные условия. Например, Сбербанк выставляет ограничения в лимитах и сроках выдачи средств.

Совет. Подробнее об условиях предоставления аккредитива и его нюансах следует уточнять непосредственно в офисах банков.

Покупка квартиры через аккредитив: за и против

В последние два года вместо наличных расчетов при продажах и покупках все чаще используется аккредитив или услуга безопасных расчетов (предлагаемая Сбербанком и ВТБ). Давайте поговорим об аккредитивах. Это банковский счет, на который покупатель кладет всю сумму, подлежащую оплате за недвижимость. Средства блокируются до тех пор, пока продавец не докажет банку, что он выполнил свои обязательства по договору купли-продажи, т.е. передал покупателю права собственности. Аккредитивы — это методы безналичного расчета, которые обычно открываются либо в банке, где происходит вся процедура сделки, либо в другом банковском учреждении, удобном для обеих сторон.

Какими бывают аккредитивы

Тип аккредитива важен при покупке недвижимости, он должен быть безотзывным, безакцептным, покрытым.

Особенности открытия аккредитива

Покупатель недвижимости обращается в банк и заключает с ним соглашение о предоставлении аккредитивного счета, который имеет определенные правила.

В договоре прописывают:

- Сумму вложения — равна стоимости недвижимости по договору купли-продажи.

- Условия раскрытия — какие бумаги нужно предоставить продавцу для получения денег. Основное условие — предоставление Выписки из Единого государственного реестра недвижимости, удостоверяющей государственную регистрацию перехода права собственности на квартиру. При необходимости можно указать и дополнительные документы, например, паспорт с отсутствием регистрации или выписку из домовой книги.

- Срок действия счета — стороны сами устанавливают временной период. Банк предлагает 60 дней.

- Полные реквизиты счета Продавца, на который будет переведена денежная сумма при раскрытии аккредитива.

Желательно, чтобы продавец имел счет в том же банке, чтобы ускорить и избежать комиссии за операцию перевода. Ему необязательно физически присутствовать при открытии аккредитива, но крайне важно, чтобы в договоре были правильно указаны реквизиты счета Продавца для перечисления.

В настоящее время и Сбербанк, и ВТБ самостоятельно запрашивают электронную выписку из ЕГРН, а также раскрывают аккредитивы без участия сторон, связанных со сделкой, если нет дополнительных требований типа предоставления выписки из домовой книги.

Таким образом последовательность действий следующая:

- Стороны подписывают договор купли-продажи, в котором указано, что расчёт производится через покрытый безотзывной безакцептный аккредитив.

- Покупатель недвижимости открывает аккредитив (необходим свой паспорт и полные реквизиты счета продавца).

- Переводит на счёт средства с личного счета или вносит наличные средства.

- Деньги блокируются до момента перехода права собственности.

- Документы подаются на регистрацию перехода права собственности в МФЦ или электронно.

- После регистрации и получения выписки из ЕГРН, документы предоставляются в банк для раскрытия аккредитива.

Стоит ли пользоваться аккредитивом?

- Нет необходимости снимать и перевозить наличные средства.

- Не нужно пересчитывать купюры и проверять их подлинность.

- Есть сторонний гарант в совершении платежа в лице банка.

- Простая процедура расчёта за недвижимость в другом городе.

- Передача денег закреплена документально.

- За аккредитив нужно платить. Обычно это делает покупатель, но можно договориться об обоюдных вложениях. Стоимость порядка 2000-3000 ₽.

- Получателем выступает один человек. Когда собственников несколько и каждый хочет получить деньги на личный счёт, нужно открывать несколько аккредитивов.

- Средства на счёте становятся активами банка, но не входят в страхование вкладов, что чревато рисками при отзыве у банка лицензии.

- Есть вероятность раскрытия аккредитива при предоставлении фальшивых документов от продавца. Банк оценивает только вид, содержание и оформление бумаг. Этого риска нет, если банк сам заказывает Выписку из ЕГРН.

Проводите сделки безопасно!