Платёжный календарь: для чего он нужен и как им пользоваться

Платёжный календарь избавляет от периодических дыр в бюджете компании и бережёт нервы предпринимателей. Этот простой инструмент для оперативного планирования помогает с блеском выходить из разных ситуаций даже при нехватке денежных средств.

Время чтения 13 мин

Поделиться

Что такое Платёжный календарь

Платёжный календарь — это оперативная таблица, в которую вносят все ожидаемые поступления и платежи с привязкой к датам, чтобы контролировать денежный поток и предотвращать кассовые разрывы. Этот инструмент управленческой отчетности позволяет разбить все предстоящие финансовые операции по дням, управлять остатками средств на счетах в будущем и планировать траты.

Платёжный календарь необходим бизнесу любого масштаба. Крупные производственные компании с его помощью планируют закупку оборудования, запуск новых направлений, выплату зарплаты. Малому бизнесу календарь помогает строить отношения с поставщиками и покупателями, чтобы между операциями не появлялись дыры в бюджете.

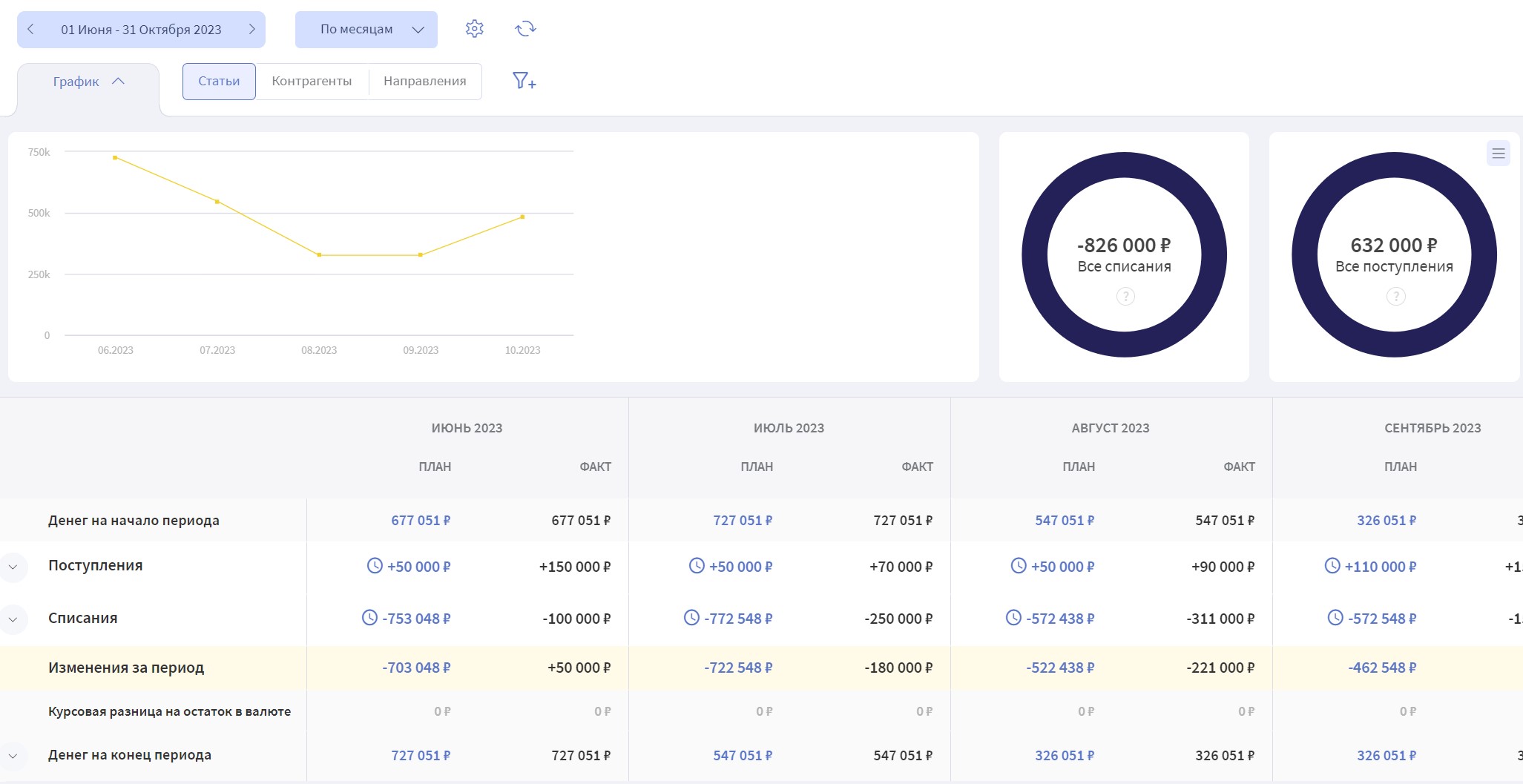

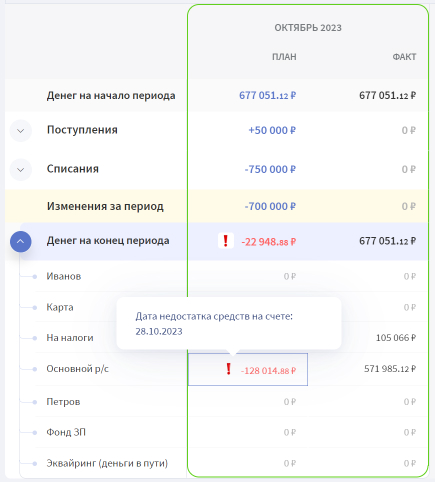

Платёжный календарь в Финтабло кроме таблицы содержит график и диаграммы

Преимущества использования Платёжного календаря:

- решение проблемы кассовых разрывов — ситуаций, когда деньги на счёт ещё не поступили, а платить по обязательствам надо сейчас;

- планирование расходов на период: кредитов, зарплаты, налогов, расчётов с поставщиками;

- контроль за поступлениями от покупателей;

- понимание, какую сумму и когда можно вывести из бизнеса;

- экономия на процентах по кредитам и пенях за просрочку платежей: в Платёжном календаре видно, когда нужно произвести оплату, так что вы не забудете о ней;

- формирование репутации надёжного партнёра, который вовремя рассчитывается по обязательствам.

Платежный календарь, как правило, составляют на месяц или неделю. Плановые списания и поступления привязывают к конкретным датам. Этим он отличается от другого инструмента управленческого учёта — Бюджета движения денежных средств, или БДДС.

В БДДС денежные потоки планируются укрупнённо: распределяются по месяцам без привязки к датам и без уточнения контрагентов или счетов: на налоги, закупку материалов и т. д. Календарь же должен быть подробным и подвижным, это более детализированный документ. Аналитика по направлениям, счетам и контрагентам помогает управлять ситуацией, а постоянные корректировки календаря считаются нормальной практикой.

В календаре отображается остаток денежных средств на начало и конец каждого дня, т.к. его цель — предотвратить появление кассовых разрывов. Поэтому если что-то пошло не так, допустим, не пришёл аванс от покупателя, есть возможность сразу заметить неладное и принять меры. Например, можно заранее договориться с поставщиком об отсрочке платежа или отложить менее приоритетные покупки до момента поступления средств на счёт.

Ситуации, когда Платёжный календарь выручает

Календарь — удобный инструмент для оперативного управления денежными потоками. На примерах посмотрим, в каких ситуациях он помогает предпринимателям избежать трудностей.

Предстоят крупные траты

Андрей производит одежду. Сначала в ассортименте были только изделия для взрослых. Теперь Андрей решил запустить ещё один цех для детской одежды. Посчитал возможную прибыль, порадовался и решил сразу забрать нужную сумму из оборота, чтобы как можно быстрее начать.

Если бы у Андрея не было Платежного календаря, он так и сделал бы. Хорошо, что инструмент в компании есть и руководитель заглянул в него. Оказалось, если забрать все деньги разом, основное направление останется в минусе. Не хватит средств на закупку материалов и заработную плату.

Андрей разбил затраты на оборудование нового цеха на 3 месяца исходя из общей суммы. Платежи внёс в календарь. Так у него получилось спокойно покрыть текущие обязательства без кассовых разрывов и долгов.

| Действия/ результат | Без Платёжного календаря | С Платёжным календарём |

|---|---|---|

| Что сделал Андрей | Андрей на радостях вывел всю необходимую сумму из оборота и пустил её на строительство нового цеха | Андрей разделили затраты на новый цех на 3 месяца и заранее заложил их в бюджет |

| Результат | В конце месяца не хватило средств на закупку материалов для цеха взрослой одежды и выплату зарплаты. Андрею пришлось брать кредит, а сотрудники неделю ждали свою зарплату. Строительство пошло не по плану — понадобились ещё средства. В итоге компания увязла в кредитах, а сроки запуска нового цеха сдвинулись | Цех по производству детской одежды запустили через 3 месяца. В процессе возникли дополнительные издержки, но Андрей подвинул несрочные платежи и нашёл деньги для нового направления. Цех для взрослой одежды продолжил стабильную работу. Изменения на нём не отразились |

Как в онлайн-школе планируют бюджет на запуски

В кейсе рассказали, как Платёжный календарь помогает руководителю онлайн-школы планировать траты на запуски новых курсов без тревог и стресса.

Нужны деньги на экстренные нужды

У Анны своё дизайнерское агентство. Бизнес идёт успешно. Сотрудники вовремя получают зарплату, компания участвует в выставках и регулярно запускает рекламу. Правда, дивиденды Анна никогда не планировала и брала деньги, когда было нужно. На непредвиденные траты бюджет тоже не предусмотрела, полагая, что у неё точно ничего не случится.

Однажды Анна отправилась в отпуск. Деньги на путевку взяла из бюджета фирмы. Когда её не было, зарубежная программа резко перестала работать и понадобилось срочно искать замену. На новое ПО для 10 пользователей нужно было 250 тыс. рублей. Такой суммы у компании не было, поэтому Анне пришлось брать кредит.

Форс-мажор научил Анну двум вещам: 1) нужно всегда иметь запас на непредвиденные траты и 2) нельзя вынимать из бизнеса деньги на личные нужды и когда захочется.

Анна составила Платёжный календарь и теперь контролирует движение денежных средств по факту. Она выделила бюджет на форс-мажор, где всегда есть неприкосновенный запас.

| Действия/ результат | Без Платёжного календаря | С Платёжным календарём |

|---|---|---|

| Что сделала Анна | Взяла из бюджета компании деньги на личные нужды, не вникая в планы. Статью на форс-мажор в бюджете не предусмотрела | В Платёжном календаре Анна заранее определила сумму на непредвиденные обстоятельства. Эти средства неприкосновенны. Также заложила минимальную сумму дивидендов, остальную часть рассчитывала по факту |

| Результат | Анна взяла кредит на экстренную покупку нового программного обеспечения под большой процент. В следующие 6 месяцев ей пришлось сократить свои дивиденды, чтобы расплатиться по кредиту | Перед отпуском Анна посмотрела, сколько может забрать из бюджета без вреда для компании. Номер в отеле пришлось забронировать чуть меньше, зато отдыхалось спокойнее. Когда зарубежная программа отключилась, пригодились деньги, отложенные на экстренный случай. Анна обошлась без кредитов. Накопить новую подушку безопасности Анна смогла за следующие 3 месяца |

Клиент просит об особых условиях

Дмитрий производит мебель для ресторанов. Обычно он работает по предоплате 50 %, поскольку нужно заранее покупать материалы и платить сборщикам на почасовой оплате.

Однажды Дмитрию предложили крупный заказ, но попросили снизить сумму предоплаты до 30 %. Дмитрий уже хотел согласиться, потому как впереди маячила крупная сумма. Но сначала он решил свериться с Платёжным календарём, чтобы быть уверенным. Оказалось, что 30 % слишком мало. Придётся либо добавлять свои деньги, либо брать кредит. Терять на процентах не хотелось. Дмитрий договорился с поставщиками снизить предоплату за материалы и сохранил крупного клиента. Все остались довольны.

| Действия/ результат | Без Платёжного календаря | С Платёжным календарём |

|---|---|---|

| Что сделал Дмитрий | Без оглядки согласился уменьшить предоплату для крупного клиента в предвкушении большой выручки | Дмитрий сверился с Платёжным календарём. Он увидел, что 30% предоплаты не хватит, чтобы заплатить за материалы. Дмитрий заранее договорился с поставщиком снизить предоплату |

| Результат | Поставщик не смог снизить Дмитрию предоплату за материалы в экстренном порядке. Пришлось брать кредит. Дмитрий выполнил большой заказ вовремя, но почти вся сверхприбыль ушла на выплату процентов по кредиту | Дмитрий выполнил крупный заказ, получил сверхприбыль и по итогам расплатился за материалы |

Как составить Платёжный календарь

По сути Платёжный календарь — это таблица с перечнем поступлений и списаний по датам. Сформировать Платёжный календарь можно даже в Excel, однако это займёт намного больше времени, чем работа в специализированном сервисе.

В календаре обязательно должны быть следующие сведения:

- Входящие платежи с датами и суммами.

В качестве поступлений учитываются все доходы: оплаты от клиентов, субсидии, доход от сдачи имущества в аренду, кредиты, которые вы планируете оформить.

В Платёжном календаре плановые операции сравниваются с фактическими

При планировании поступлений лучше быть пессимистом и ориентироваться на крайнюю дату по договору, если у клиента предусмотрена отсрочка. Такой подход позволит избежать кассового разрыва, если клиент будет тянуть до последнего.

Когда даты поступлений прогнозировать невозможно, например, в розничной торговле, можно ориентироваться на опыт предыдущих периодов. Другой вариант — взять поступления из БДДС за месяц и разделить на количество рабочих дней.

- Исходящие платежи с датами и суммами.

Закупка материалов, зарплата, аренда, коммунальные платежи — в календаре фиксируется всё.

Ранжируйте списания по степени важности и рискам:

- Обязательные срочные — это те, что задерживать нельзя: налоги, платежи по кредитам, выплата зарплаты. Дату уплаты налогов следует сверять с налоговым календарём.

- Обязательные несрочные — те, что можно слегка двигать по срокам. Например, на закупку материалов для производства.

- Все остальные — их можно привязать к поступлениям от клиентов.

При ранжировании платежей учитывайте условия договора, чтобы не попасть на штрафы и пени за просрочку.

- Остаток на начало и конец периода: дня, недели, месяца.

Платёжный календарь в Финтабло с разбивкой по месяцам показывает остаток денег планово и по факту

При планировании расходов учитывайте условия договора с банком. Если на счёте должен быть неснижаемый остаток, предусмотрите его в Платёжном календаре. Пусть эта сумма будет на виду.

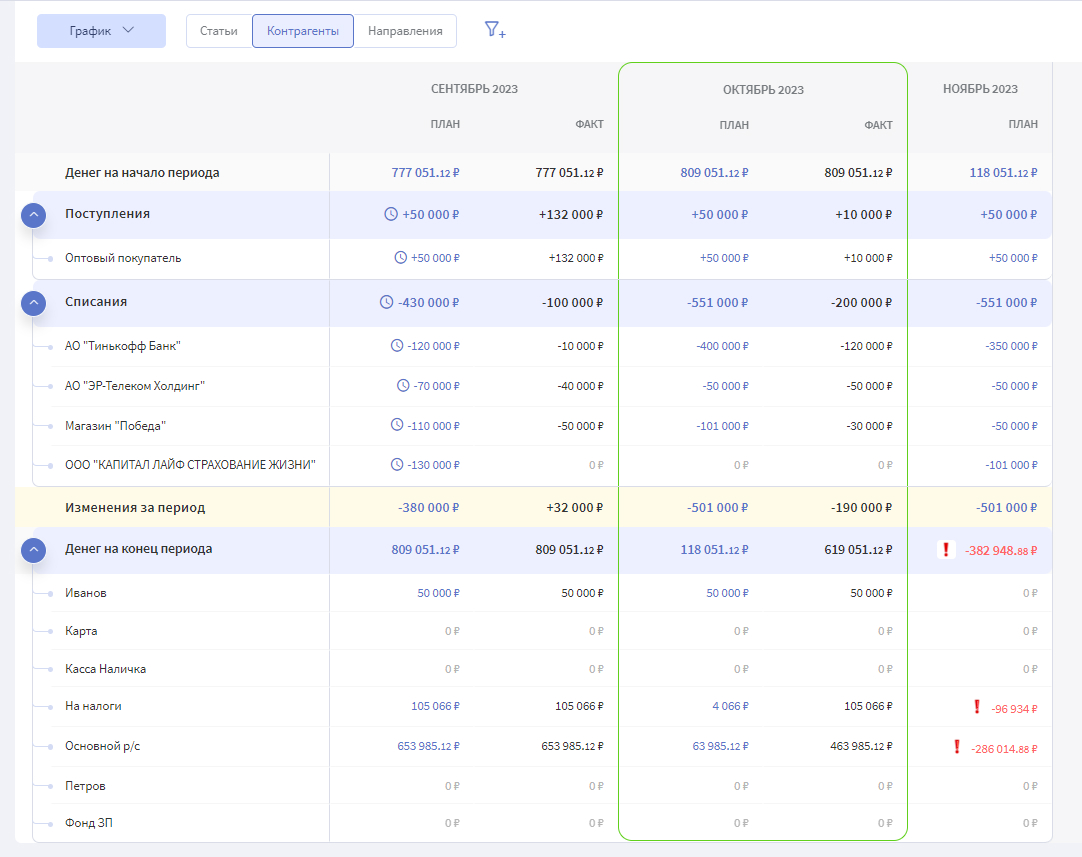

При желании календарь можно детализировать. Добавить:

- расчётные счета, по которым проходят платежи;

- названия контрагентов;

- названия проектов;

- статьи доходов и расходов;

- отметить платежи, которые невозможно перенести.

Чем детальнее Платёжный календарь, тем он нагляднее и тем удобнее им пользоваться.

Отчет в Финтабло детализируется настолько, насколько это необходимо бизнесу

На словах формирование календаря кажется простым, но когда у вас несколько контрагентов, кредиты, отсрочки, авансы, выстроить систему вручную и следить за всем становится сложно. Поможет автоматизация.

Сервис Финтабло сокращает ручной труд. Статьи поступлений и списаний, остатки на начало и конец периода подтягиваются из БДДС автоматически. Можно создавать повторяющиеся платежи, чтобы каждый раз не вносить их руками. Запланированные платежи автоматически меняют статус после оплаты и перемещаются в Факт. Так финансами управлять легче.

Как избегать кассовых разрывов при длинных сделках

В кейсе рассказали, как креативное агентство сменило Excel-таблицы на Финтабло, наладило учет и перестало бояться кассовых разрывов.

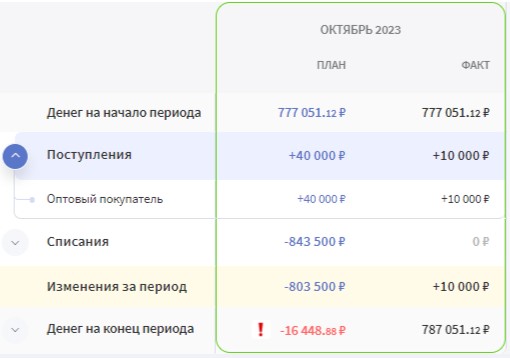

На каждый день в Финтабло рассчитывается план и факт выполнения Платёжного календаря. Это позволяет вовремя заметить неладное и принять меры для предотвращения кассового разрыва.

Финтабло дополнительно подсвечивает сумму, которой может не хватить на счёте, и просроченные платежи, чтобы вы точно не пропустили важную информацию. Это позволяет сохранять хорошие отношения с контрагентами и соблюдать сроки поставки. Особенно если по договору отгрузка только по факту оплаты. В случае с покупателями так получается оперативнее реагировать на дебиторку. Можно заблаговременно напомнить клиенту о платеже.

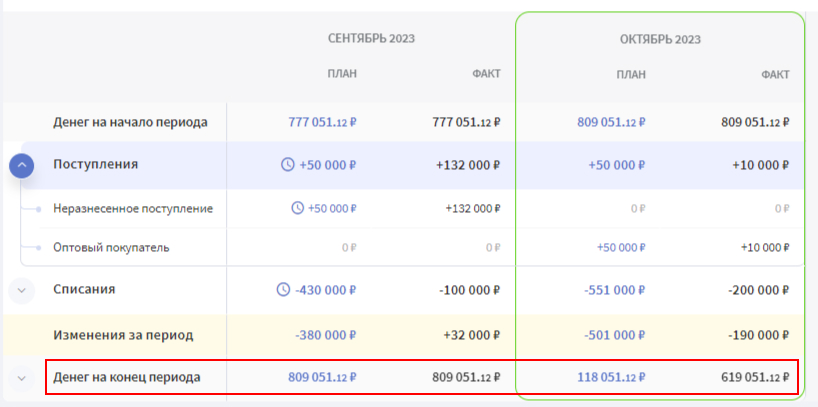

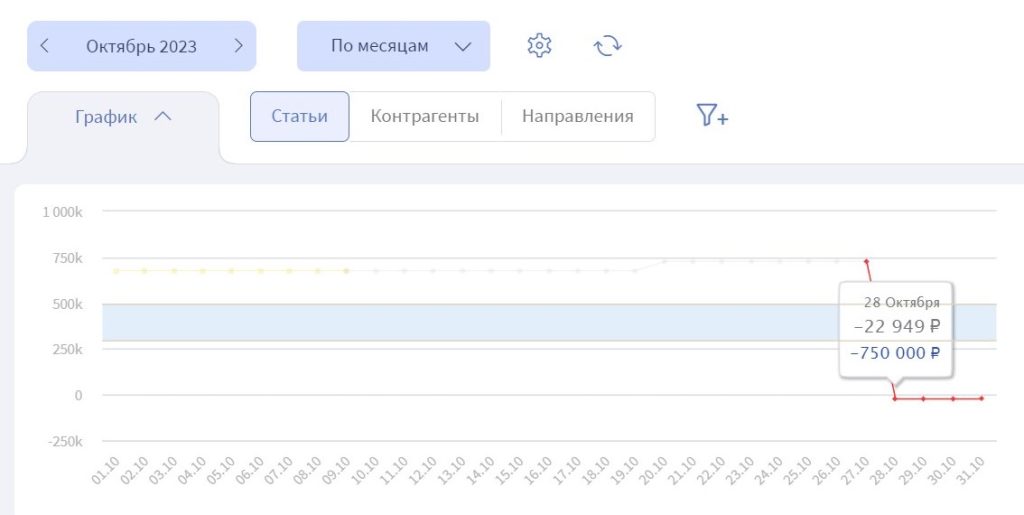

Кассовый разрыв дополнительно отображается на графике Платёжного календаря:

Если вам тяжело вести календарь вручную и надоело постоянно закрывать дыры в бюджете, значит, вам нужна автоматизация. Попробуйте Финтабло — первые 14 дней все функции сервиса доступны бесплатно.

Платежный календарь: назначение, планирование и исполнение

Распространенная ситуация, с которой сталкиваются практически все бизнесмены: пришло время платить по счетам, а свободных денег для перечисления зарплаты, налогов и других обязательных сборов в бюджет, платежа по кредиту, аренды и др. не оказалось. Все задачи и проекты бросаются, собственникам уже не до стратегических планов – судорожно начинается поиск денег, отправляются запросы на очередные кредиты, перекредитование и так далее.

Всех этих текущих проблем с деньгами и «горячки» с их поиском можно легко избежать, если есть платежный календарь. Так удастся избавиться от ситуации, когда в целом по месяцу у компании с деньгами все в порядке, но в конкретный день месяца не оказалось нужной суммы для перечисления каких-то обязательных и неотвратимых платежей.

Для чего нужен платежный календарь?

Платежный календарь – один из основных инструментов оперативного финансового планирования. Для его составления используются как безналичные денежные средства, так и наличные. Период определяется для каждой компании индивидуально, в соответствии с периодичностью основных платежей.

Обычно платежный календарь составляется ежедневно с прогнозом на один или несколько месяцев. Особенностью формирования платежного календаря является его постоянная актуализация, в соответствии с фактическими данными.

Основной целью составления платежного календаря является балансирование денежных потоков таким образом, чтобы предстоящие поступления гарантировали оплату грядущих расходов, что позволяет избежать кассовых разрывов. Важно отметить, что составление платежного календаря не будет оправдано, если в компании нет обязательного регламента по платежам.

Кассовый разрыв – это временный недостаток денежных средств, необходимых для оплаты текущих расходов в полном объеме и точно в срок. Главные причины возникновения – неумение планировать (или полное отсутствие планирования) движение денежных потоков. Избежать кассовых разрывов поможет составление платежного календаря.

Планирование платежного календаря организации

Как составить платежный календарь? Для эффективного планирования платежного календаря мы предлагаем воспользоваться новым сервисом управления финансами в компании – «Управленка» .

Все данные стекаются в «Управленку» автоматически. В сервисе клиент может видеть: Все данные стекаются в «Управленку» автоматически. В сервисе клиент может видеть:

- готовую аналитику текущих расходов;

- календарь обязательных платежей;

- прогноз кассовых разрывов;

- отчетность по проектам.

Доступ к сервису осуществляется круглосуточно в режиме онлайн в личном кабинете клиента 1С-WiseAdvice.

Для целей прогноза платежей в «Управленке» есть специальный инструмент – «Платежный календарь», который позволяет планировать потоки денежных средств в наглядной и удобной форме.

В календаре можно задать два вариант отображения: «по дням» и «по неделям».

Вариант «по дням» удобен для оперативного планирования на несколько недель, вариант «по неделям» подходит для среднесрочного планирования.

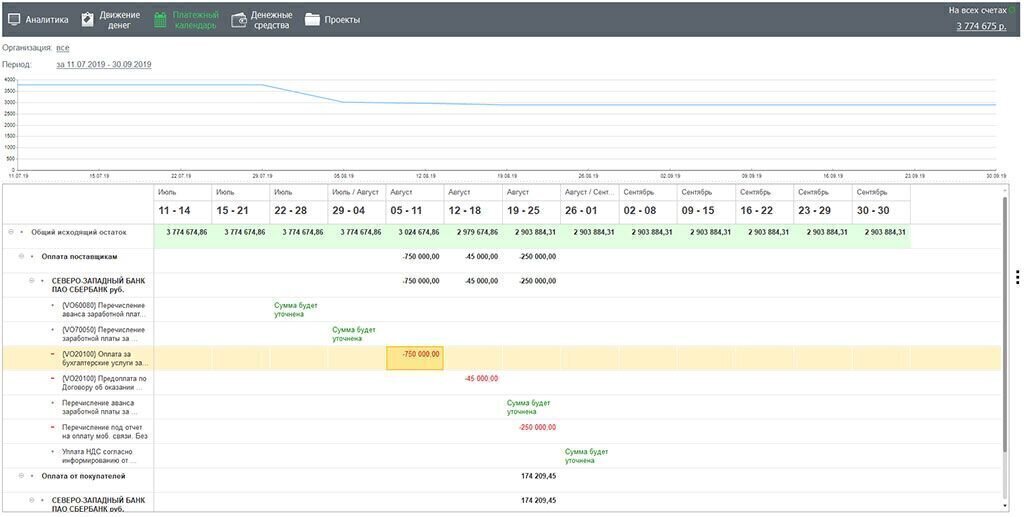

Рис. 1 Платежный календарь

В платежном календаре «Управленки» могут отображаются текущие регулярные платежи компании и рассчитанные налоговые платежи из «1С:Бухгалтерия». Добавление планируемых операций списания и поступления денежных средств осуществляется, не выходя из календаря. Операция автоматически заполнится данными выбранной строки (дата, наличные/безналичные, счет/касса, статья движения денежных средств).

Использование платежного календаря позволяет сбалансировать денежные потоки в компании простым перемещением платежей мышкой между датами и счетами.

Анализ платежного календаря организации

Проводить анализ платежного календаря в сервисе «Управленка» удобно с помощью сводного графика по денежным средствам.

Рис. 2 Сводный график по денежным средствам

Диаграмма отображает текущий по всем счетам и кассам остаток с учетом данных планирования. Если график опускается ниже нуля, запланированных поступлений недостаточно для покрытия всех выплат по организации. Прогнозирование движения денежных средств способствует оперативному принятию мер по недопущению кассового разрыва. Также, если на счете долгое время хранится крупная сумма денежных средств, можно запланировать ее более оптимальное использование.

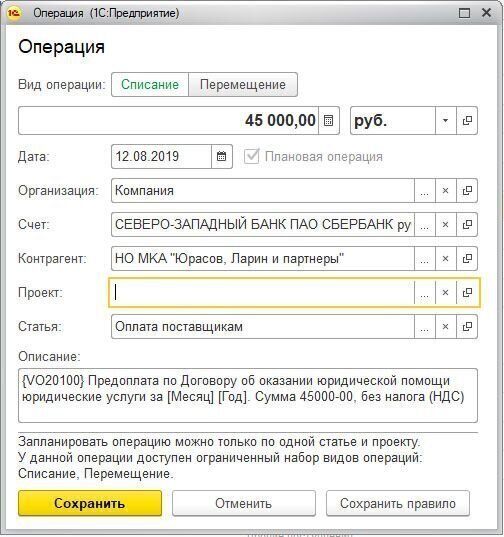

Рис. 3 Операция в Предприятии

Для корректировки итогового сальдо движения денежных средств в платежном календаре можно:

- перенести платеж, перетащив значение суммы операции на нужную дату;

- открыть операцию, и внести правки непосредственно в документ – для это достаточно дважды нажать правой клавишей мыши на сумму;

- не открывая документа, изменить дату или счет/кассу, с которых будет проведена оплата, с помощью контекстного меню.

Важно!

Результатом формирования платежного календаря является сбалансированный план движения денежных средств, позволяющий функционировать компании без кассовых разрывов.

Исполнение платежного календаря

После подготовки платежного календаря казначей формирует реестр платежей, в соответствии с запланированными операциями. Его исполнение происходит на основании платежных поручений, отправленных в банк.

При выполнении платежа операция исключается из платежного календаря, изменяя текущий остаток денежных средств. В платежном календаре сервиса «Управленка» выводятся только запланированные суммы.

При недостатке денежных средств для выполнения всего плана платежей возможно:

- Изменить дату планируемых платежей на более поздний срок;

- Разделить крупные расходы на несколько платежей;

- Запланировать получение дополнительного банковского краткосрочного кредита;

- Использовать прочие возможности осуществления расчетов, например, расчет с помощью векселей и товарного кредита.

Автоматизация платежного календаря предприятия

Платежный календарь можно составить с помощью таблиц Excel. Такой вариант формирования платежного календаря позволяет реализовать базовые инструменты для информирования собственников и принятия управленческих решений. Но Excel используется в основном для базового финансового планирования. При росте количества платежей, настройка платежного календаря становится более трудоемкой задачей.

После автоматизации составления платежного календаря компания может полностью использовать все возможности оперативного управления денежными средствами. Внедрение специализированных систем позволяет планировать денежный поток с необходимой детализации, внесение оперативных изменений и существенного сокращения срока подготовки реестра платежей.

Для составления платежного календаря и достижения вышеописанных целей можно использовать сервис «Управленка», функционал которого включает интерактивное управление платежным календарем. Причем использовать его можно сразу, без настроек.

Если необходим более широкий функционал для управления денежными средствами, можно использовать различные программы, разработанных на базе «1С Предприятие». Их функционал подбирается для каждой организации в процессе внедрения. Например, продукт группы компаний WiseAdvice «WA Финансист» с модулем «Управление денежными средствами».

«Платежный календарь WA:Финансист» позволяет сформировать данные оперативного планирования на основании информации о плановых поступлениях и списаниях денежных средств в виде графика платежей в наглядной форме с возможностью настройки аналитики любой глубины.

- Установить период формирования, задать его периодичность;

- Быстро переключиться между уровнями группировок выводимых данных

Одним кликом можно вывести либо сводную информацию, либо детализировать ее до документа оперативного планирования движением денежных средств; - Выбрать тип платежного календаря

В системе можно сформировать платежный календарь предприятия двух типов:- обычный – формируется по данным документов оперативного планирования;

- предварительный – составляется согласно плану (бюджету) движения денежных средств.

Платежный календарь формируется на основании согласованных заявок на расход денежных средств и заявок на их поступление. Для каждой заявки можно указать:

- приоритет, с помощью которого заявки можно ранжировать, если денежных средств недостаточно для оплаты всех заявок;

- вид оплаты (наличные/безналичные).

Платёжный календарь компании

Собственнику или руководителю фирмы важно своевременно получать достоверную отчётность о движении денежных средств (ОДДС). На её основе он принимает управленческие решения по развитию бизнеса. Один из ключевых элементов ОДДС — платёжный календарь для бизнеса. Расскажем, как его составлять и контролировать.

Что такое платёжный календарь организации и для чего он нужен

Платёжный календарь — это краткосрочный план компании. В специальной таблице, с разбивкой по дням, отражают приход и расход денег на опредёленный период в будущем. В плане нужно указывать ожидаемые суммы поступлений от покупателей и плановые перечисления поставщикам.

Платёжный календарь компании содержит также данные об остатках денежных средств на начало и конец каждого рабочего дня планируемого периода (это может быть неделя, декада, месяц).

Необходимость в платёжном календаре

Правильно заполненная форма позволяет своевременно исполнять взятые на себя финансовые обязательства перед контрагентами и кредиторами предприятия. Кроме этого, оперативный платёжный календарь способен помочь с решением проблем по кассовым разрывам. При недостатке средств на расчётном счёте, фирма не сможет вовремя:

- расплатиться с поставщиками;

- выплатить заработную плату сотрудникам;

- погасить кредиты и проценты;

- перечислить налоги и обязательные платежи.

И, как результат, — арест расчётного счёта и временный паралич деятельности. Допускать кассовые разрывы нельзя. Поэтому очень важно правильно планировать потоки денежных средств по операционной деятельности и источники покрытия их возможного дефицита (краткосрочные кредиты и овердрафты).

Содержание платёжного календаря

Планированием платёжного календаря занимается бухгалтер или экономист, ответственный за финансовую деятельность организации. В крупных компаниях и в холдингах эта деятельность подконтрольна финансовому директору.

Такой инструмент, помимо борьбы с кассовыми разрывами, помогает оперативно управлять финансами. В платёжный календарь, составленный на календарный месяц, включаются данные о:

- поступлениях денег от клиентов;

- планирующихся к оплате суммах поставщикам;

- налоговых платежах;

- просроченных выплатах;

- ещё не поступивших на расчетный счёт инкассированных суммах;

- планируемых к зачислению средствах согласно договорам эквайринга.

Платёжный календарь и план движения денег очень актуален для организаций малого и среднего бизнеса, поскольку у них часто возникают ситуации с нехваткой денежных средств.

Крупным компаниям ПК позволяет эффективно распределять средства между структурными подразделениями и филиалами, а также значительно упрощает контроль за финансами.

Формат документа

ПК составляется в виде таблицы, по которой наглядно видно, в каком из предстоящих дней компания столкнётся с дефицитом средств для покрытия текущих расходов. Благодаря плановому платёжному календарю руководитель организации увидит предстоящие кассовые разрывы, и сможет заранее к ним подготовиться:

- например, договорится с поставщиком об отсрочке платежа;

- или предложит покупателю скидку за авансовое перечисление;

- или перенесёт покупку дорогого актива на более поздний срок.

Таким образом он сохранит репутацию компании — а это очень важно в условиях высокой рыночной конкуренции.

Таблицу можно составить в Excel, сформировать в специальных приложениях для ведения бюджета или в бухгалтерской программе.

Пример платёжного календаря

Как составить платёжный календарь денежных средств

Заполнить форму ПК не сложно. В документе отражаются следующие данные:

- статьи доходов или расходов;

- наименование проекта под который составляется ПК;

- контрагенты;

- даты поступления или перечисления денежных средств;

- суммы расхода или прихода денежных средств;

- важные пояснения для статей платёжного календаря.

Список далеко не полный, его можно дополнять другой нужной информацией или сокращать, при необходимости. Например, иногда бывает необходимо

- выделить крупных клиентов;

- распределить данные по филиалам;

- указывать центры финансовой ответственности;

- разделить платежи по разным ставкам НДС или расчётным счетам.

Чтобы систематизировать работу с ПК, желательно утвердить регламент платежей по предприятию. Это внутренний документ, в котором прописывается порядок сбора и утверждения заявок на расходы в соответствии с утверждённым бюджетом. Руководители структурных подразделений, в пределах выделенных лимитов, могут расходовать средства на поддержание деятельности компании.

В регламенте нужно прописать приоритетность платежей. При недостатке средств финансист сможет регулировать платежи в соответствии с утверждённой очерёдностью. Например, наивысший приоритет будет для уплаты налогов, заработной платы и процентов по кредитам.

Самое трудное в подготовке платёжного календаря – это наполнение его плановыми показателями. Часто возникают сложности с выяснением сумм и даты ожидаемых поступлений и платежей по дням месяца. Чтобы составить план, понадобится помощь сотрудников всех основных подразделений предприятия:

Наименование структурного подразделения Тип заявки Отдел продаж Календарный план поступлений от покупателей Отдел материально-технического снабжения Планируемые объёмы закупки сырья, материалов, товаров Административно-хозяйственный отдел Хозяйственный инвентарь, затраты на обслуживание здания, коммунальные расходы Отдел маркетинга Сведения по финансированию рекламных акций Инженерная служба Расходы на обслуживание и ремонт оборудования Бухгалтерия Планируемые к перечислению: заработная плата, налоги, сборы, проценты и кредиты Отдел капитального строительства Расходы по капремонту или возведению зданий и сооружений Собранную информацию надо разбить по контрагентам и статьям расходов. Распределить налоги поможет налоговый календарь. Дни выплаты аванса и заработной платы указаны в коллективном договоре. Далее вам остается разнести все перечисления по конкретным дням и строкам платежного календаря.

После этого появится возможность сравнить приходы с расходами. Станет ясна реальная картина – в какие из дней может возникнуть дефицит денег.

Далее нужно проанализировать все планируемые расходы по приоритетности. Что-то передвинуть, от чего-то отказаться.

Нужно учитывать «репутационные» платежи — их можно просрочить, но это повлияет на имидж компании в будущем. Например, первые закупки у крупного холдинга, с которым планируется работать на постоянной основе.Контроль исполнения ПК

После заполнения плановых показателей финансист должен отслеживать исполнение ПК. Для этого нужно выгрузить данные по расчётному счёту в программе «банк-клиент». Обороты по кассе берутся из бухгалтерской программы. Можно делать это ежедневно или по итогам недели.

Специалист сравнивает фактические показатели денежных потоков с плановыми, и выявляет отклонения. Таким образом, он постоянно контролирует финансовое положение компании и выявляет возможные кассовые разрывы. При отклонении показателей доходности, он связывается с работниками отдела продаж чтобы активизировать работу по поступлению денег.

Сумма плановых платежей поставщикам иногда превышает размер поступлений. Это нормально, если компания в состоянии оплачивать нехватку за счёт остатков денежных средств на банковском счёте или овердрафтного кредита.

Пример заполнения и ведения платёжного календаря

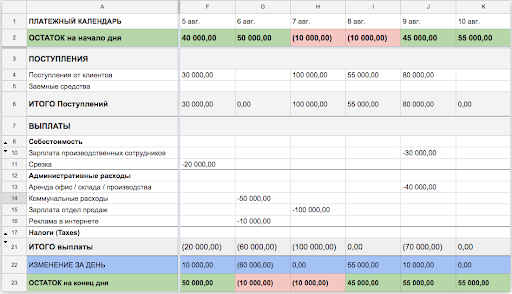

Финансист ООО «Сфера Плюс» составил платёжный календарь на месяц. Он собрал все платежи со структурных подразделений в одну таблицу и распределил их по дням. Для упрощения покажем часть календаря — первую декаду:

Статья 1.10.21 4.10.21 5.10.21 6.10.21 7.10.21 8.10.21 Остаток денег на начало дня 153000 116000 132500 122500 -65000 8000 Поступления от продаж 75000 18000 62000 0 93000 68000 Закупка сырья и материалов 112000 0 0 0 20000 0 Хозяйственные расходы 0 1500 0 7500 0 8000 Налоги 0 0 72000 0 0 0 Зарплата 0 0 0 180000 0 0 Уплата процентов за кредит 0 0 0 0 0 6000 Остаток денег на конец дня 116000 132500 122500 -65000 8000 62000 Выяснилось, что 6 октября возможен кассовый разрыв — нужно выплачивать заработную плату, а достаточных денег на счёте не будет. Финансист обратился к менеджерам продаж чтобы они договорились с покупателем о переносе оплаты за товар на один день раньше, не 7, а 6 октября. Переговоры прошли успешно, и ПК удалось сбалансировать:

Статья 1.10.21 4.10.21 5.10.21 6.10.21 7.10.21 8.10.21 Остаток денег на начало дня 153000 116000 132500 122500 28000 8000 Поступления от продаж 75000 18000 62000 93000 0 68000 Закупка сырья и материалов 112000 0 0 0 20000 0 Хозяйственные расходы 0 1500 0 7500 0 8000 Налоги 0 0 72000 0 0 0 Зарплата 0 0 0 180000 0 0 Уплата процентов за кредит 0 0 0 0 0 6000 Остаток денег на конец дня 116000 132500 122500 28000 8000 62000 По итогам 1 декады октября получилось следующее:

Статья 1.10.21 4.10.21 5.10.21 6.10.21 7.10.21 8.10.21 Остаток денег на начало дня 153000 116000 132500 122500 28000 8000 Поступления от продаж 75000 18000 62000 93000 0 0 Закупка сырья и материалов 112000 0 0 0 20000 0 Хозяйственные расходы 0 1500 0 7500 0 0 Налоги 0 0 72000 0 0 0 Зарплата 0 0 0 180000 0 0 Уплата процентов за кредит 0 0 0 0 0 6000 Остаток денег на конец дня 116000 132500 122500 28000 8000 2000 Запланированный на 8 октября платёж не поступил, в связи с этим пришлось в первую очередь уплатить проценты за кредит, так как это более приоритетный платёж. Оплату хозяйственных расходов перенесли на более поздний срок.

Как сформировать плановый платёжный календарь в Excel

Это самый простой способ формирования ПК — без применения специальных программ и шаблонов.

В файле нужно создать два листа:

- реестр платежей;

- платёжный календарь для организации.

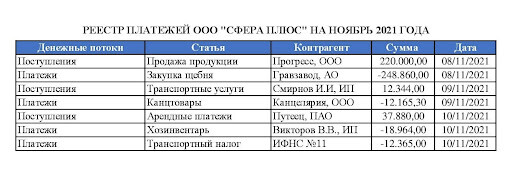

Реестр платежей заполняется следующим образом:

Реестр платежей ООО «Сфера Плюс»

Нужно отформатировать его как таблицу, установить фильтры, чтобы легко найти нужные данные. Суммы по поступлениям ставятся положительные, по платежам — отрицательные.

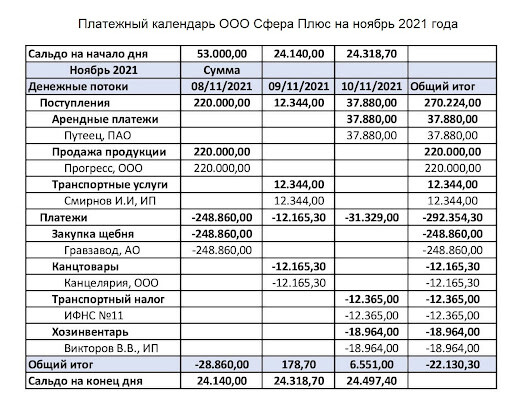

На 2 листе формируется платёжный календарь — как сводная таблица из показателей реестра платежей (Вставка — Сводная таблица — Выбрать диапазон).

Денежные потоки, статьи, контрагенты переносятся в строки, дата — в столбцы, сумма — в значения. Получится вот такая таблица:

Платёжный календарь для руководителя ООО «Сфера Плюс»

Добавить строки «Сальдо на начало дня» и «Сальдо на конец дня», связать их формулами:

Сальдо на конец дня = Сальдо на начало дня + Поступления — Платежи;

Сальдо на начало текущего дня = Сальдо на конец предыдущего дня.

Очень удобно — когда заполняют реестр платежей, данные автоматически переносятся в платёжный календарь. Не надо делать двойную работу.

Чем отличается платёжный календарь от бюджета движения денежных средств

Не надо путать ПК и БДДС — это разные инструменты планирования со своими конкретными целями.

ПК — это оперативный, краткосрочный документ, его цель — не допустить кассовых разрывов. Пользователю ПК нужно, чтобы суммы и сроки платежей были максимально точными. Ему надо знать откуда и куда пойдут деньги.

БДДС формируют на длительный срок — от года и больше. Он носит стратегический характер. Не важно от кого придут и куда уйдут деньги. Денежные потоки не детализируются. Цель БДДС — определить платёжеспособность фирмы и выявить потребность в заёмных средствах на период планирования.

ПК формируют на основании фактических данных (заключённых договоров, счетов на оплату, накладных, и т.д.), а БДДС — на основе расчётов и экспертных данных.

Как заполнить платежный календарь. Пример

Организации часто сталкиваются с вопросами, касающимися контроля движения денежных средств. Вроде бы и проекты прибыльные, но постоянная нехватка денежных средств на счете. Где заморожены деньги? Когда ожидать ближайшего поступления? Хватит ли их на срочные платежи? Какие платежи можно отстрочить и не приведет ли такая отсрочка к кассовому разрыву? Как сопоставить всю информацию по поступлению и расходу денежных средств?

Все эти вопросы решает платежный календарь.

Какую информацию содержит платежный календарь

В принципе никакой унифицированной формы и обязательных требований к платежному календарю нет. Это внутренний инструмент компаний. Поэтому организации формируют его под свои нужды и с учетом особенностей финансово-хозяйственной деятельности.

Но общие данные все-таки есть:

- остаток средств на начало периода

- предполагаемые поступления

- наименование покупателя

- дата поступления

- сумма платежа

- предполагаемая дата оплаты

- наименование поставщика

- сумма оплаты

- остаток средств на конец периода.

При необходимости платежный календарь можно дополнить колонками для замечаний и комментариев, названием каждого проекта, статьями доходов и расходов, статусом срочности платежа, остатком долга по контрагенту, если это необходимо для оперативного контроля.

Алгоритм составления платежного календаря

Последовательность шагов при составлении платежного календаря:

1. Собираем информацию на период обо всех поступлениях и выплатах.

Это касается абсолютно всех поступлений и оплат, не только реализации от основного вида деятельности. Например, если Ваша компания предоставила заем другой организации и ожидаются поступления от контрагента в виде процентов за пользование заемными средствами, а может по условиям договора Ваш контрагент должен вернуть часть заемных средств. Вся информация заносится в платежный календарь.

То же самое и с оплатами. Включайте все предстоящие платежи, в том числе и налоги, пени, штрафы по договорам, арендные платежи и прочие…

Но, в тоже время, хочу предупредить, если есть какие-то неопределенные поступления и выплаты, скажем, сомнительная задолженность, то их лучше исключить из графика, чтобы не было ошибочных решений. Особенно это касается сомнительных поступлений.

2. Проставляем сроки.

Сроки устанавливаем по дням, причем лучше ориентироваться на последний из возможных дней по условиям расчетов.

При этом важно проставлять реальные сроки. Так, если есть постоянные покупатели, с которыми уже давние отношения, и мы точно знаем, что по ним оплата будет с задержкой, скажем, на неделю, лучше сразу поставить платеж по этому контрагенту на более поздний срок.

3. Анализируем расходные платежи и расставляем приоритеты.

Анализ платежей нам нужен для того, чтобы распределить их на срочные и не срочные. Это очень важно, т.к. задержка оплаты по некоторым обязательствам может иметь негативные последствия для организации.

К примеру, лучше не откладывать уплату налогов, ведь недоимка может привести к блокировке счета. Неуплата зарплаты вовремя также невозможна, т.к. строго контролируется государством и чревата уголовным преследованием. Или задолженность поставщику основного сырья: задержка оплаты может привести к задержке поставки сырья, без которого встанет работа предприятия и т.п.

4. Проверяем остаток средств и балансируем выплаты

Собственно, это и есть работа с платежным календарем. Мы проверяем, сколько денег у нас остается на определенную дату, хватит ли их на последующие платежи и не образовывается ли отрицательный остаток, то есть кассовый разрыв, и синхронизируем поступления и выплаты с помощью различных инструментов управления денежными потоками

Пример составления платежного календаря

Посмотрим, как это работает.

Примерно так выглядит самая простая таблица плана поступлений и платежей:

ПРИМЕР:

Остаток денежных средств на счете ООО «Ромб» в 1 день составил 320 000 руб.

Ожидаемые поступления:

3 день — поступления от покупателей — 280 000 руб.

4 день — поступления от продажи запасов — 140 000 руб.

Срочные предстоящие платежи:

1 день:

100% оплата поставщику за товары — 250 000 руб.

Оплата за доставку товаров — 10 000 руб.

2 день:

Выплата заработной платы — 120 000 руб.

Уплата налогов (авансовых платежей) и взносов — 70 000 руб.

3 день:

Арендная плата — 85 000 руб.Заполняем наш график-таблицу.

Исходя из условия нашего примера, мы видим следующую картину: в первый день никаких поступлений не планируется, зато бухгалтеру ООО «Ромб» нужно оплатить поставщикам за товары и доставку в общей сумме 260 000 руб. Остаток на конец первого дня положительный.

Но тут же мы видим, что этих средств будет недостаточно для погашения обязательств во второй день, потому что планируемые поступления будут только в 3-й день, соответственно, у нас образовывается кассовый разрыв.

Конечно, в рамках статьи я показала самый простой пример, но даже он наглядно показывает смысловое значение и важность использования платежного календаря. Он помогает нам предусмотреть и заранее предотвратить негативные финансовые факторы.

Внимание! В курсе Управление финансами в кризис разбирается более сложная и интересная, максимально приближенная к практике ситуация, на основании которой слушатели вместе с преподавателем составляют платежный календарь.

И не только: много примеров и полезного материала по расчету рентабельности и прибыльности компании, управлению доходами и сокращению расходов, сценарному планированию.