Какой документ необходим для учета выдачи документов

от 15 марта 2017 г. N 296

ВЫДАЧИ И УЧЕТА ДОКУМЕНТОВ, ПОДТВЕРЖДАЮЩИХ ФАКТ

ОСУЩЕСТВЛЕНИЯ РАСЧЕТОВ В ОТДАЛЕННЫХ ИЛИ ТРУДНОДОСТУПНЫХ

МЕСТНОСТЯХ МЕЖДУ ОРГАНИЗАЦИЕЙ ИЛИ ИНДИВИДУАЛЬНЫМ

ПРЕДПРИНИМАТЕЛЕМ И ПОКУПАТЕЛЕМ (КЛИЕНТОМ)

БЕЗ ПРИМЕНЕНИЯ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ

1. Настоящие Правила определяют порядок выдачи и учета документов, подтверждающих факт осуществления расчетов в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне отдаленных или труднодоступных местностей, утвержденном органом государственной власти субъекта Российской Федерации, между организацией или индивидуальным предпринимателем и покупателем (клиентом) без применения контрольно-кассовой техники (далее — документ).

2. Выдача документа проводится в следующем порядке:

а) при расчете наличными денежными средствами уполномоченное лицо организации (индивидуальный предприниматель):

собственноручно подписывает документ;

выдает документ покупателю (клиенту);

б) при расчете с использованием электронного средства платежа уполномоченное лицо организации (индивидуальный предприниматель):

использует устройство для осуществления с участием уполномоченного лица организации (индивидуального предпринимателя) операций по передаче кредитной организации с использованием электронных средств платежа распоряжений об осуществлении перевода денежных средств, осуществляющее считывание информации с электронного средства платежа покупателя (клиента) и получающее подтверждение оплаты электронным средством платежа;

собственноручно подписывает и выдает покупателю (клиенту) документ.

При осуществлении смешанных расчетов, при которых одна часть покупки оплачивается наличными денежными средствами, другая — с использованием электронного средства платежа в соответствии с подпунктами «а» и «б» настоящего пункта, выдача документа и сдачи (при необходимости) производятся одновременно.

3. Документ может быть выполнен на бумажном носителе рукописным и (или) иным способом (типографским, с использованием персонального компьютера и др.).

4. Документ заполняется четким и разборчивым почерком на русском языке (помарки, подчистки и исправления не допускаются).

5. Учет документов ведется в журнале учета документов по их порядковому номеру и дате расчета. Листы такого журнала должны быть пронумерованы, прошнурованы и подписаны руководителем организации (индивидуальным предпринимателем), а также заверены печатью (при наличии).

6. Ведение журнала учета документов осуществляет руководитель организации (индивидуальный предприниматель) или уполномоченное им лицо. Запись в журнале учета документов осуществляется по каждому расчету. Если в течение рабочего дня расчеты не проводились, записи в журнал учета документов не осуществляются.

7. При заполнении документа должно обеспечиваться одновременное оформление не менее одной копии, либо документ должен иметь отрывные части. Дублирование порядкового номера документа не допускается, за исключением нанесения порядкового номера на копию (отрывную часть) документа.

8. Испорченный или неправильно заполненный документ перечеркивается и прилагается к журналу учета документов за тот день, в котором он заполнялся, о чем в журнале учета документов напротив порядкового номера испорченного или неправильно заполненного документа производится соответствующая запись. При этом сквозная нумерация документов продолжается.

9. Руководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются выдача, учет и хранение документов, а также осуществление расчетов с покупателями (клиентами), договор о полной материальной ответственности работников в соответствии с законодательством Российской Федерации.

10. Копии документов (либо отрывные части документов) хранятся в условиях, исключающих их порчу и хищение. Руководитель организации (индивидуальный предприниматель) создает условия, обеспечивающие сохранность копий документов (либо отрывных частей документов), предоставленных покупателям (клиентам) в подтверждение факта осуществления расчета без применения контрольно-кассовой техники.

11. Копии документов (либо отрывные части документов) хранятся в систематизированном (по дате, виду платежа и др.) виде не менее 5 лет. По окончании указанного срока копии документов (либо отрывные части документов) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем).

Что такое первичные документы и для чего они нужны?

Рассказываем, для чего их можно использовать и как правильно хранить Словосочетание «Первичные документы» знакомо каждому работнику, ведущему бухгалтерский учет. Это те бумаги, которые нужно отправлять в налоговую для подтверждения расходов компании и именно по этим документам ФНС рассчитывает ваши налоги. Получить консультацию

Зачем нужны первичные документы?

Любая сделка в компании должна быть чем-то подтверждена, чтобы считаться завершенной. Подтверждение – это главная задача первички, она составляет основу бухгалтерского учета в компании и подтверждает все произведенные за период отчетности хозяйственные операции. Первичные документы выполняют ряд важных для любой компании функций:

Налоговый учет. На основании этих документов налоговая служба считает налоги для компании, поэтому еще одна важная функция первички – отчетность для ФНС. Её наличие в любой организации – обязательное требование законодательства. К тому же, некоторые виды бухгалтерской первички могут потребоваться налоговой для проверки вашей компании или контрагентов, с которыми она взаимодействует.

Подтверждение сделок. Первичные документы могут быть разными и заполняться в соответствии с определенными требованиями. Обычно созданием и обработкой документа занимаются поставщики, но если вы — бухгалтер и ведете учет для налоговой, то правильно заполненная первичка и верно указанные в ней данные больше важны для вас, чем для поставщиков.

Использование в судебных процессах. В случае каких-либо споров между компанией и ее контрагентом, с последующим обращением в суд, первичные документы в виде счетов и договоров выполняют роль доказательства правоты той или иной стороны процесса. Подкрепленная заверенными бумагами сделка может уберечь ваш бизнес от серьезных судебных тяжб.

Хранить первичку нужно не менее 5 лет с даты последнего использования. После этого отдельные копии либо заменяются на более новые версии, либо уничтожаются.

Какие первичные документы должны быть в любой компании?

Работать без первички – незаконно, некоторые её виды должны обязательно присутствовать в любой организации для подтверждения законности финансовых операций и корректного ведения бухгалтерского учета. К обязательным первичным документам относятся:

- Договоры. В данном виде первички прописываются все детали предстоящих хозяйственных сделок. Среди них параметры отгрузки товаров, порядок расчета с поставщиком, сроки оказания услуги или условия выполнения работ. Срок действия договоров обычно зависит от продолжительности сотрудничества сторон. При долгосрочных перспективах удобно заключать один договор, в котором сразу прописываются все нюансы выполнения задач и все нужные сроки или выставленные счета. Однако если есть возможность, лучше заключать для каждой сделки отдельный договор – так безопаснее.

Также в договоре всегда прописаны права и обязанности обеих сторон сделки. Сам документ должен быть подписан обеими сторонами сделки и заверен печатями.

При сделках, где принимающей стороне выдается чек, договор можно не заключать. Подтверждением операции в данном случае является наличие предоставленного кассового чека.

- Строгая отчетность (бланки, чеки). Данная первичка фиксирует каждую проведенную оплату и полученные от нее денежные средства. Благодаря этим документам бухгалтерия ведет учет расходов, опираясь на указанные в чеках и бланках данные.

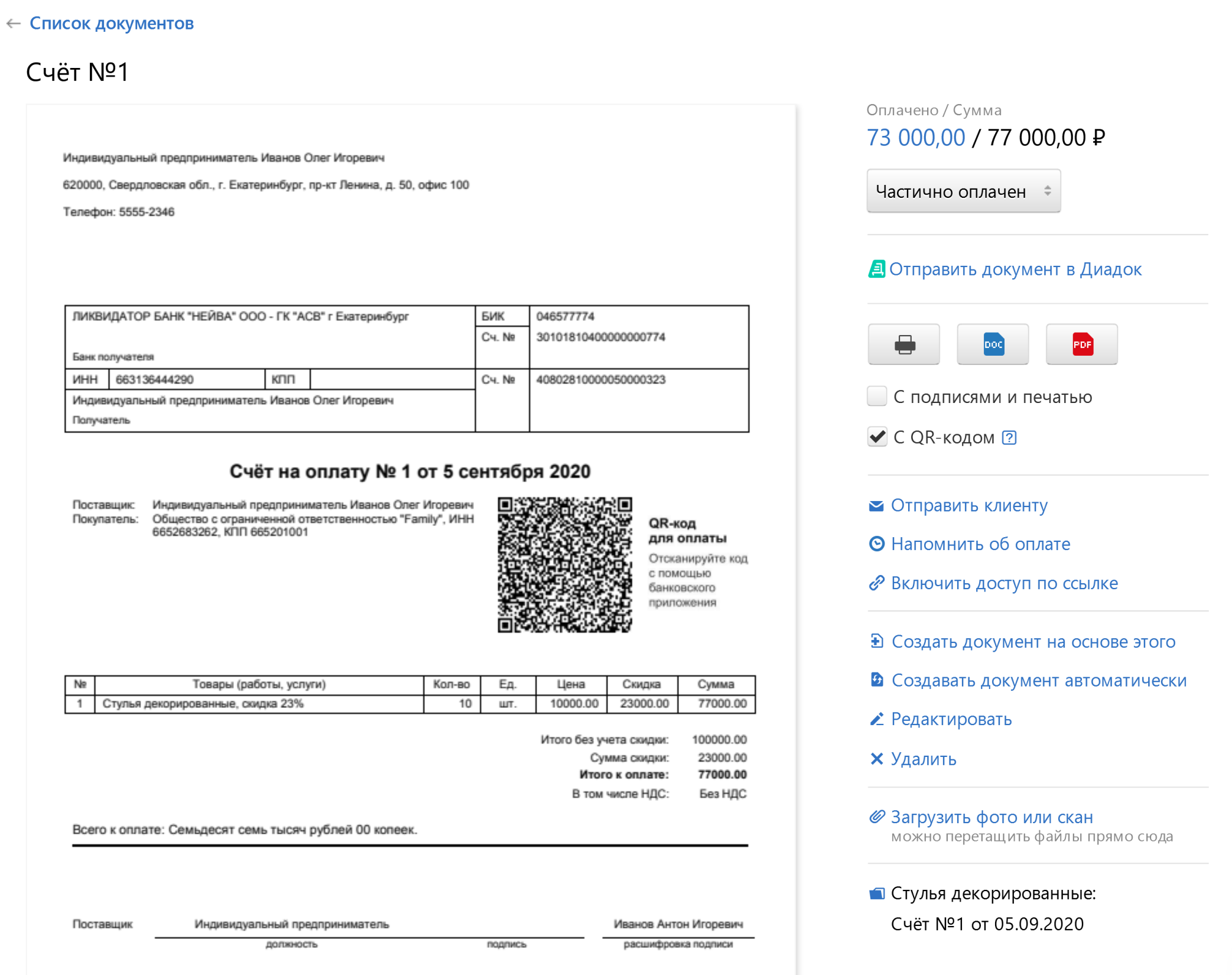

- Счета на оплату. Данные счета представляют собой соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги. Дальнейшая оплата покупателем (компанией, принимающей товар или услугу) означает его согласие с указанными в счете ценами и отсутствие замечаний к заполнению формы этого счета.

Обратите внимание, что форма счета не регламентирована и зависит от требований поставщика и заказчика. Однако пренебрегать наличием такой первички не стоит – в случае, если у вас возникнет претензия к поставщику из-за уплаченных ему денег, то при наличии счета доказать свою правоту в суде будет легче.

- Счет-фактура. Такой тип счета необходим, если вы контролируете учет и движение НДС. В отличие от обычного счета, формат счета-фактуры строго регламентирован по закону: Он обязательно должен содержать фактурную часть и информацию о денежных средствах. Если ваше предприятие является плательщиком НДС, то налоговая обязательно потребует предоставлять счета-фактуры на проверку.

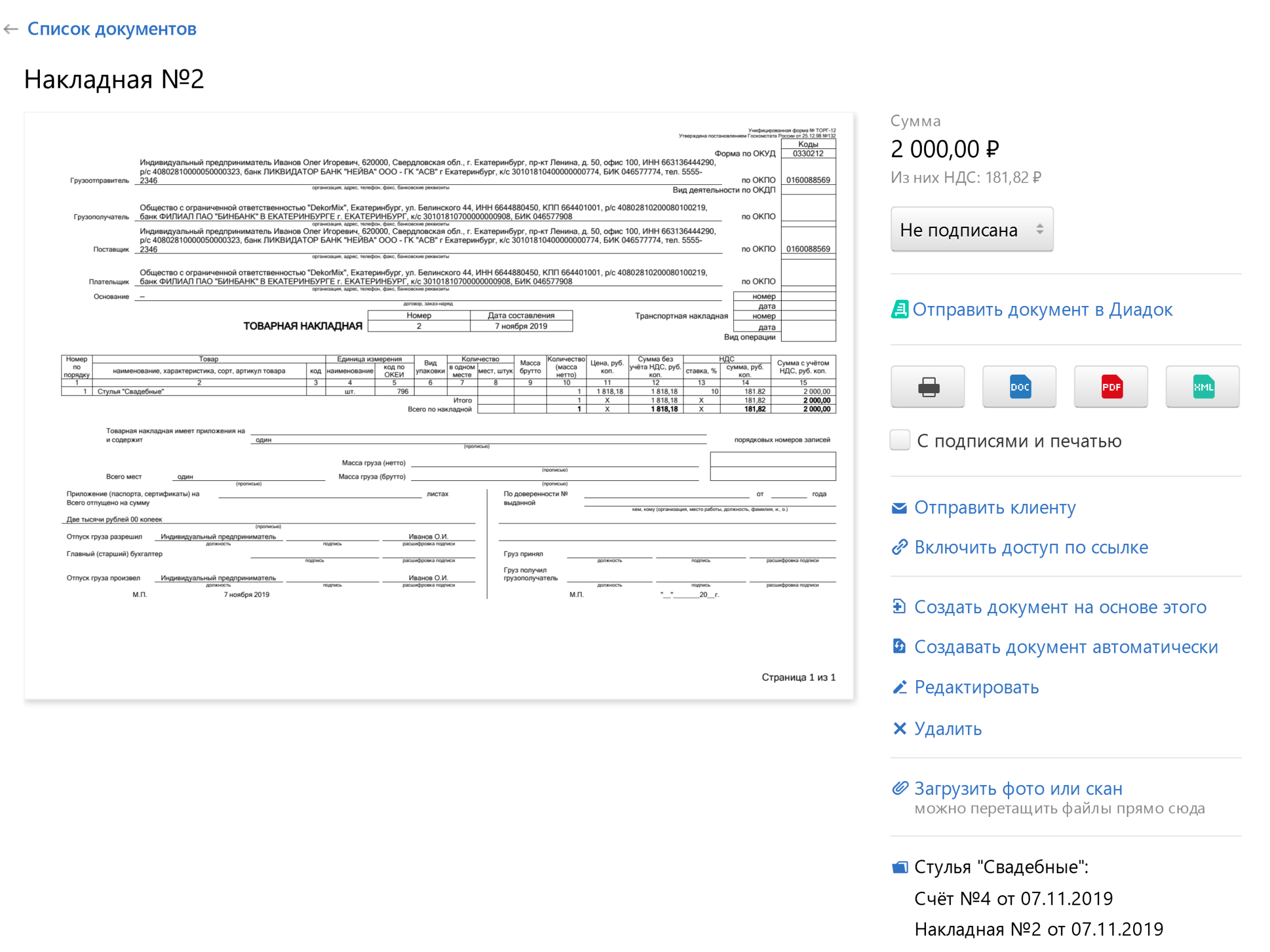

- Накладные. Если вы покупаете или продаете товар как физическое лицо, то товарного чека для подтверждения совершенной финансовой операции будет достаточно. Однако если вы осуществляете сделки как юридическое лицо, то все операции, связанные с денежными средствами, нужно фиксировать в накладных. Этот документ подтверждает покупку или продажу каких-либо материальных ценностей. Распечатывать накладную следует в двух экземплярах – один из них, подписанный и заверенный печатью, остается у поставщика как доказательство оказания услуги, а второй отправляется заказчику для получения его ответной подписи.

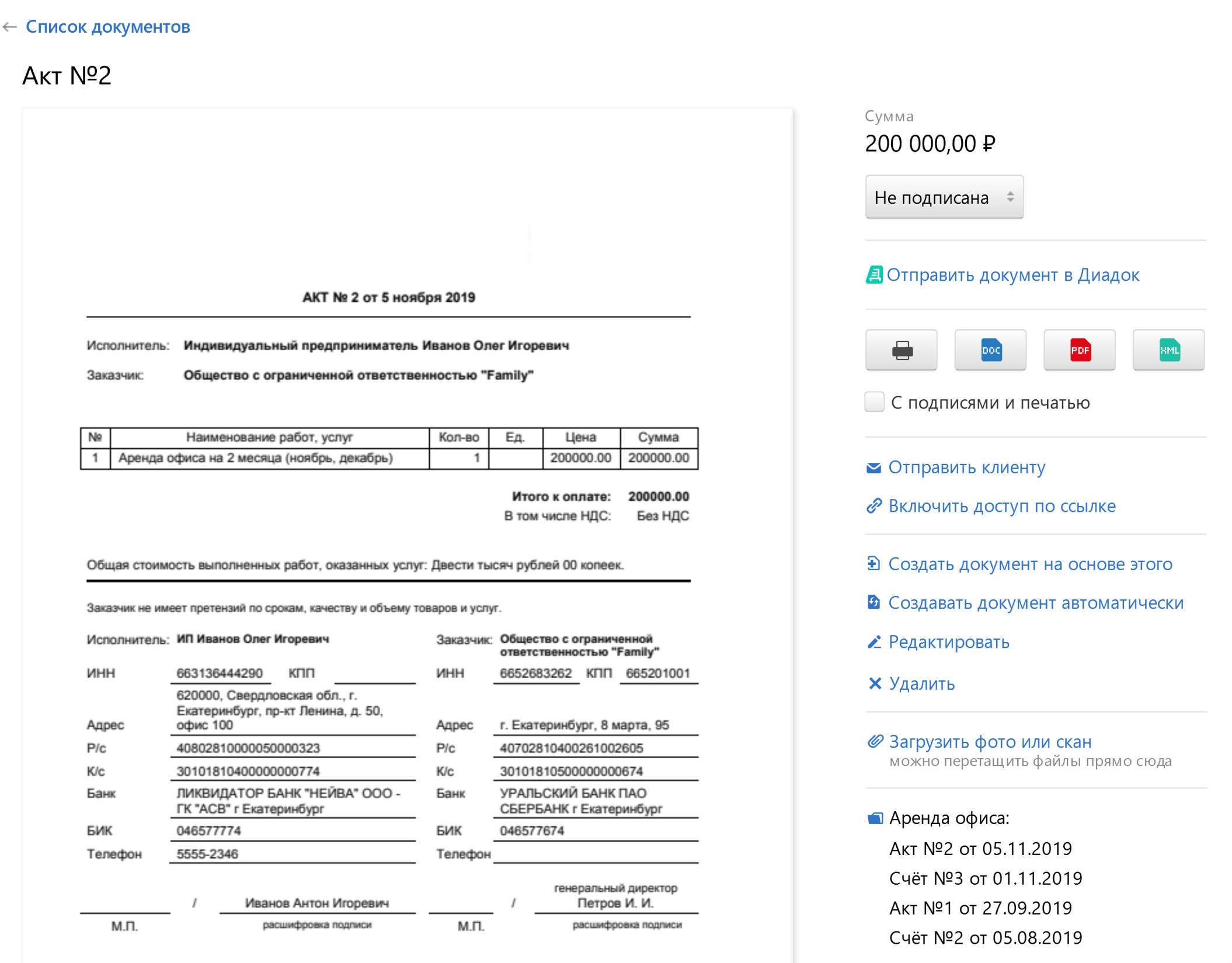

- Акты выполненных работ. Данный вид первички фиксирует совершение сделки, подтверждает сроки и стоимость оказанных услуг. Его составляет исполнитель и отдает заказчику после выполнения договорных задач. Простыми словами – это подтверждение оказанной вам или вами услуги.

Первичные документы – это доказательная база вашей компании. В случае возникновения серьезных споров с поставщиком или заказчиком предоставленный в суде первичный документ (счет, акт, договор) может полностью освободить вас от незаконных обвинений.

Где хранить нужные первичные документы?

Так первичка — это главное подтверждение понесенных организацией расходов, то и хранится они должны в бухгалтерии, которая ими заведует. Если важных бумаг в виде счетов и договоров много, для их хранения выделяется специальное место в здании, где создается специальный архив.

Однако работать с бумажным архивом не так просто: в нем много важных данных, которые сложно найти и легко потерять. Хранящиеся в бумажном виде документы также подвержены разного рода повреждениям и часто они не подлежат восстановлению. Именно поэтому все больше и больше компаний предпочитают электронный архив для хранения первички.

Чем электронный архив лучше бумажного?

При работе с документацией и бухгалтерском учете очень важно чтобы все договоры, счета и чеки оставались в целости и сохранности. Увы, но классические способы хранения часто подводят бухгалтера, несущего ответКственность за учет расходов всей компании: документация теряется, рвется, пачкается и получает еще много других непредвиденных повреждений.

Электронный архив помогает обеспечить безопасность первички и ее оперативный поиск. После оцифровки оригинала и его загрузки в нужную программу вам не придется долго копаться в комнате с бумагами, среди которых может и не оказаться столь нужного в данный момент документа.

Работать с электронным архивом будет легче, если пи обрести правильную программу. Чтобы быть для вас полезной и удобной, она должна отвечать следующим требованиям:

Быстрый поиск и загрузка. Загрузить документы в программу можно с помощью потокового сканера, а найти нужный из них в электронном архиве можно, всего лишь сделав несколько кликов компьютерной мышкой.

Контроль наличия документов. Электронный архив используется для того, чтобы вся нужная первичка хранилась в одном месте и оставалась в целости и сохранности. Специальная программа должна обеспечивать надежность хранения ваших документов в базе и позволять получить доступ к любому из них для своевременного бухгалтерского учета.

Удобный интерфейс. Работать там, где ты ничего не понимаешь – сложно. Поэтому программа для создания электронного архива должна быть максимально простой в использовании и понятной даже новичку.

Опись документов. Для любого сотрудника бухгалтерии важно быстро готовиться к проверкам налоговой. Для этого все нужные первичные документы должны быть у них под рукой, что позволит корректно вести бухгалтерский учет и вовремя сдавать отчетность в налоговую. Это возможно, если в программе присутствует функция «опись документов», позволяющая оперативно выгрузить и распечатать любую копию, а потом предоставить ее в контролирующие органы.

Контроль ошибок. Часто бывает так, что ответственный за документацию в компании бухгалтер забыл проставить нужную подпись в важной бумаге. Программа для электронного архива поможет исправить этот недочет, выявив его на стадии загрузки документа.

Указанные требования обязательны при создании электронного архива, так как работа с первичкой – ответственное дело и к нему нужно относиться со всей серьезностью.

В обработке первичной документации помогает программа «Скан-Архив».

Электронный архив документов – это гарантия надежности и скорости.

Получите бесплатную консультацию по программе от специалистов.

Как работает программа для хранения первичных документов?

Разбирать функционал всегда лучше на конкретных примерах. Среди программ, которые хорошо подходят для создания электронного архива, можно выделить «Скан — Архив» — она не первый год помогает компаниям бережно хранить электронные копии важных первичных документов.

Функционал «Скан — Архива» полностью отвечает всем требованиям, которые необходимы для организации работы с первичкой:

Быстрый поиск. «Скан-Архив» позволяет найти нужную копию и оперативно предоставить ее контрагенту. К тому же, с помощью этой программы можно подготовится к проверкам налоговой в течение всего 15 минут.

Удобный интерфейс. Благодаря ему, программу легко использовать в работе.

Опись документов. При помощи «Скан-Архива» можно выгрузить любой первичный документ из базы, распечатать, отправить и все это в максимально короткие сроки. К тому же, в программе предусмотрено резервное копирование данных для экстренного восстановления.

Контроль ошибок. Программа поможет вам не допустить серьезных ошибок из-за отсутствия печати или подписи на документе – при загрузке копии программа автоматически укажет на найденную ошибку.

«Скан — Архив» поможет сэкономить время сотрудников бухгалтерии, освободив их от поиска нужной первички и позволит упростить процесс бухгалтерского учета. Документы перестанут теряться среди большого количества бумаг, не будут повреждаться от внешнего воздействия и станут доступны для выгрузки в любое время суток.

Узнайте как автоматизировать процесс работы с документами и сэкономить ресурсы организации.

Получите бесплатную консультацию.

Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие. В зависимости от события, перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это н еобязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

- Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

- Акт оказания услуг иливыполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН и патенте — об этом читайте подробнее в статье.

- УПД заменяет акт/накладную + счёт-фактуру.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Начать учиться

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в Эльбе . Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

.png)

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Счёт

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В Эльбе есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов. По желанию добавьте подпись, печать и QR-код.

QR-код поможет клиентам сделать оплату удобной и быстрой. Главное не забыть выдать кассовый чек, об этом расскажем дальше.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В Эльбе можно создать накладную на основе выставленного счёта.

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в Эльбе: достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

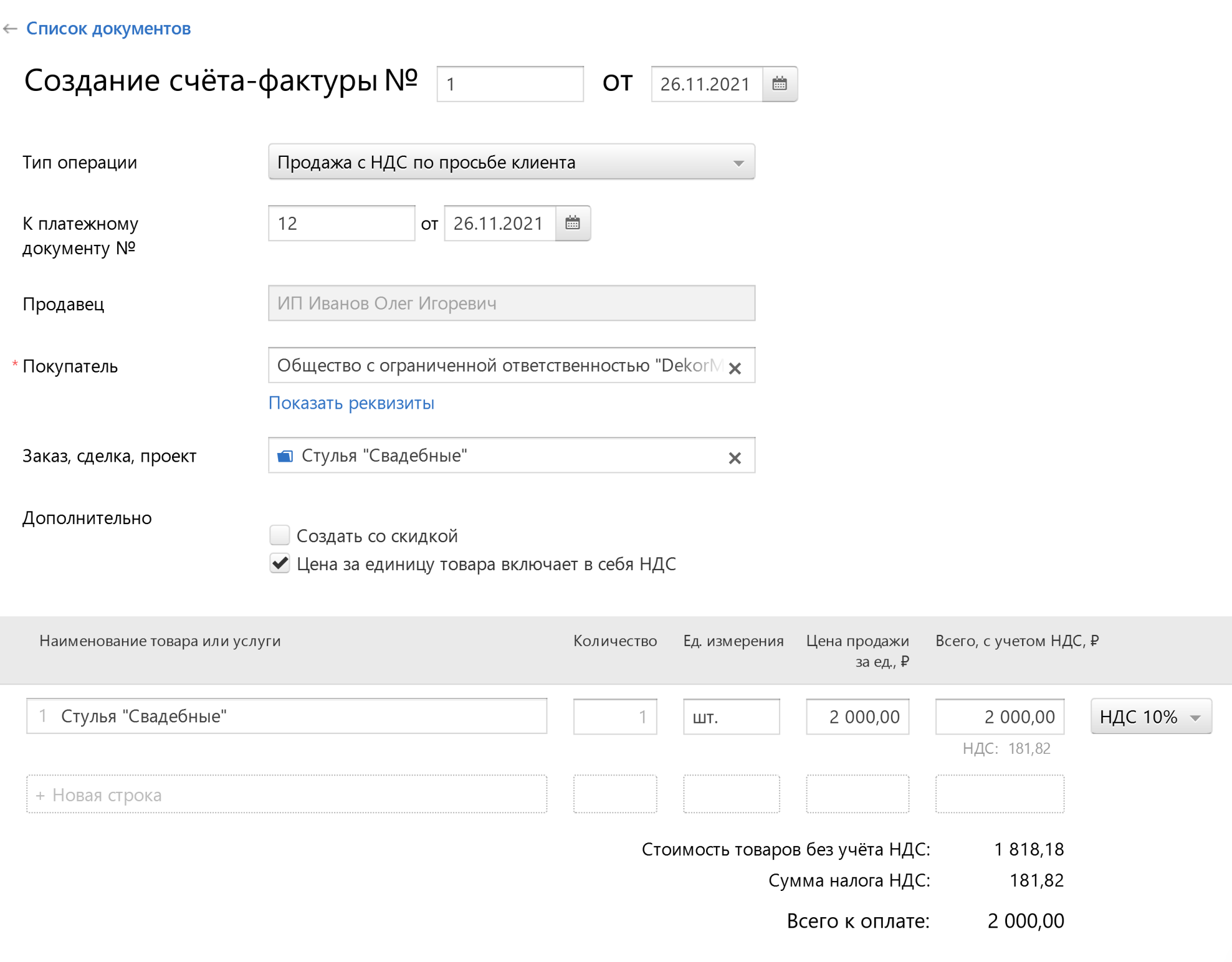

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь Эльбой.

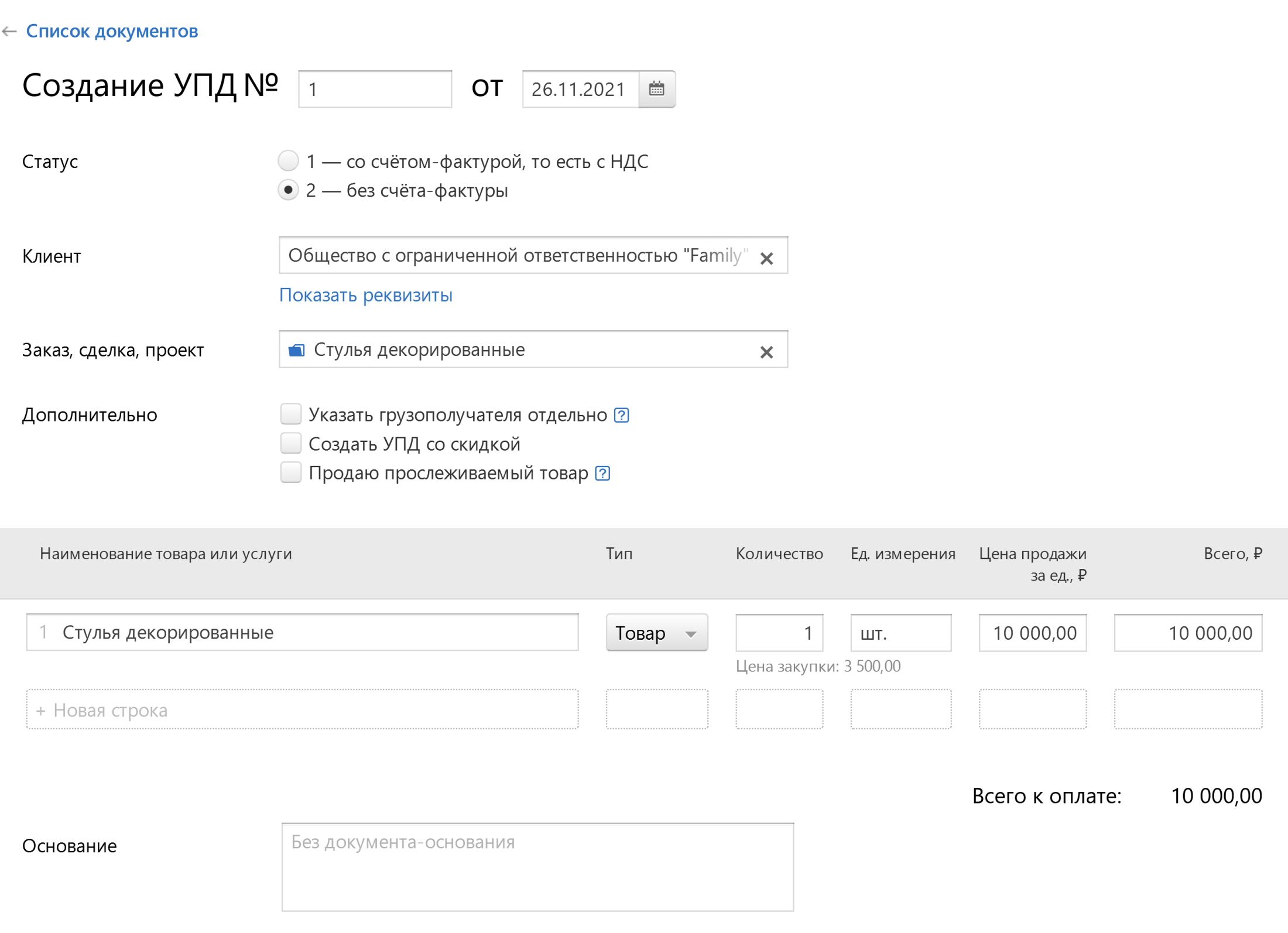

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 29.01.2024

Первичная документация в бухгалтерии

Каждый бухгалтер сталкивался с «первичкой». Но однозначно определить, какие документы относятся к первичной документации, сложно даже профессионалам с многолетним опытом. Разный набор документов для бухгалтерского и налогового учета вносит еще больше неопределенности. Так что такое первичная документация в бухгалтерии и что нужно знать о ней? Разберем в статье.

Что такое первичная документация в бухгалтерии

Пример «первички» в бухучете — любой документ, подтверждающий сделки налогоплательщика. Речь идет о сделках, которые связаны с хоздеятельностью организации и имеют экономический смысл. Вся первичная документация бухгалтерского учета описана в ФЗ №402-ФЗ «О бухгалтерском учете». Документы нужно собирать и оформлять в соответствии с этим законом, чтобы подтвердить расходы и доказать ФНС правильность расчета налоговой базы. Составлять первичный документ нужно в момент осуществления хозоперации, так как документ подтверждает ее совершение. Как правило, это делает поставщик. Перечень первичной документации в бухгалтерии, сопровождающих сделку, зависит от типа сделки и может отличаться. Особо внимательно нужно относиться к документам по сделкам, в которых вы выступаете покупателем, так как это ваши расходы и вы больше поставщика заинтересованы в правильном оформлении документов. Налоговая может не зачесть «первичку» с ошибками.

Хранение первичных документов

Первичку нужно хранить минимум 5 лет. В этот период ФНС может в любой день запросить документы у вас или ваших контрагентов, чтобы провести проверку. Также документы понадобятся в случае судебных споров. Раньше для хранения документов требовались стеллажи, папки и много бумаги. Теперь, чтобы освободить место в офисе и сэкономить время и деньги, перенесите архив первички в электронный вид. Бухгалтерские сервисы помогают систематизировать документы и хранить их сканы в электронном архиве — в таком и искать документы проще. В списке сервиса проще отслеживать нехватку первички, закрытие, оплату и документы по сделкам. Электронные документы заверяют электронной подписью. Если у компании не будет первичного документа, срок обязательного хранения которого еще не истек, она получит штраф от 10 до 30 тыс. рублей. Другая проблема потери документов — невозможность учесть расходы для расчета базы по налогу. В этом случае налоговая доначислит налог, и компании придется доплачивать.

Первичные документы делятся по стадиям бизнеса

- Наличные расчеты — кассовый чек, квитанция к приходному кассовому ордеру, бланк строгой отчетности. Организации редко рассчитываются между собой наличкой, так как суммы расчетов через кассу ограничены суммой 100 тыс. рублей. Обычно наличными деньгами получают авансы или подотчетные деньги сотрудники.

- Электронные расчеты, включая эквайринг, платежные системы или перечисления с расчетного счета — выписка с банковского счета.

Третий этап — получение продукции. Требуется подтверждение факта получения покупателем товара или услуги, а продавцом — оплаты. Без подтверждающих документов налоговая не позволит учесть потраченные средства в расходах. Получение подтверждается:

- товарной накладной;

- товарным чеком;

- актом выполненных работ или оказанных услуг.

Первичная документация в бухгалтерии список документов 2020

Сделки в разных компаниях существенно отличаются. Несмотря на это, есть перечень первичной документации, которая обязательна в бухгалтерии:

- Договор.

- Счет на оплату.

- Платежные документы: кассовые чеки, бланки строгой отчетности.

- Товарная накладная.

- Акт выполненных работ или оказанных услуг.

- Счет-фактура.

Этот список документов по сделкам не исчерпывающий, он может расширяться в зависимости от видов операций и особенностей учета в организации.

Формирование первичной бухгалтерской документации

Правила ведения первичной документации допускают составление ее по самостоятельно разработанным или унифицированным формам (ст. 9 № 402-ФЗ). Но помните, что юридическую силу имеет только документ, содержащий все необходимые реквизиты:

- Название документа.

- Дата создания.

- Наименовании организации или имя предпринимателя составителя.

- Содержание документа или хозоперации.

- Натуральные и денежные показатели.

- Данные ответственных лиц.

- Подписи сторон.

Формы первички, которые использует организация, закрепляются в учетной политике. В процессе работы может возникнуть потребность в обновлении или дополнении форм — это тоже фиксируется в учетной политике.

Рассмотрим первичные документы подробнее.

Договор

При заключении сделки стороны заключают между собой договор, в котором оговаривают все условия и детали будущих хозяйственных операций: сроки отгрузки товара, выполнения работ или оказания услуг, время для оплаты, способ расчетов и т.п.

Дополнительно в договоре фиксируются данные о предмете сделки и цене. Права и обязанности сторон тоже нужно прописать, чтобы в суде было легче урегулировать возможные споры.

Оптимально, если каждая сделка оформлена отдельным договором. Но компании нередко заключают с постоянными контрагентами один общий договор на ряд однотипных сделок сразу. Оформите два экземпляра договора с печатями и подписями сторон на каждом.

Письменная форма договора нужна не всегда. Например, для сделки по купле-продаже подтверждающим заключение документом выступает кассовый или товарный чек.

Счет на оплату

Счет на оплату — это документ, в котором продавец устанавливает цену на свои услуги или товары.

Покупатель соглашается с условиями поставщика в момент совершения оплаты. Законодатель не устанавливает форму счета, поэтому каждая компания составляет его по-своему. В счете прописывают условия сделки, сроки, порядок оплаты и поставки и т.д.

Подпись директора или главбуха на этом документе не обязательны (ст. 9 № 402-ФЗ). Но чтобы со стороны налоговой или контрагентов не возникало вопросов, лучше ими не пренебрегать. Счет на оплату не дает возможности предъявить требования поставщику — в нем лишь фиксируется цена покупки. Покупатель же сохраняет за собой право требовать возврата денег в случае нарушения условий договора или незаконного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Первичные документы из этой группы подтверждают факт оплаты полученных покупателем товаров или услуг.

К ним относятся кассовые и товарные чеки, платежные поручения и требования, бланки строгой отчетности. Платежку покупатель получает в банке, когда оформляет оплату безналичным платежом, а платежное требование может выставить поставщик. Товарный или кассовый чек поставщик выдает покупателю, когда тот оплачивает товар наличными деньгами.

Товарная накладная или товарный чек

Товарные чеки оформляют в двух случаях: при продаже товара физлицами или при продаже физлицам.

Товарные накладные, как правило, используют организации для оформления реализации товаров и их дальнейшего оприходования покупателем.

Как и договор, товарную накладную составляют в двух экземплярах. Один остается у поставщика, чтобы подтвердить передачу товаров, а второй получает покупатель для подтверждения оприходования.

Данные в накладной и счете-фактуре должны совпадать.

Лицо, которое отпускает товар, проставляет в накладной свою личную подпись и печать компании. А покупатель также заверяет документ подписью и печатью.

Акт оказанных услуг (выполненных работ)

Акт — это первичный документ для двух сторон, который служит подтверждением факта заключения и исполнения сделки, ее стоимости и сроков исполнения.

Его может составить заказчик или исполнитель. У каждой стороны есть свой экземпляр, который служит подтверждением того, что стороны не имеют претензий друг к другу и признали услугу и оплату за нее соответствующей договору.

Счет-фактура

Счет-фактура нужен для принятия НДС к вычету. Обычно они являются сопутствующим документом к товарной накладной или акту. Встречаются и счета-фактуры на авансы.

- данные продавца и покупателя;

- информацию о товаре, его стоимости и количестве;

- подписи ответственных лиц.

Фактуру обязаны выписывать все организации и предприниматели на ОСНО и другие, работающие с НДС.