4. Исправление ошибок в первичных документах и учетных регистрах

4.1. В тексте и цифровых данных первичных документов и учетных регистров подчистки и неоговоренные исправления не допускаются.

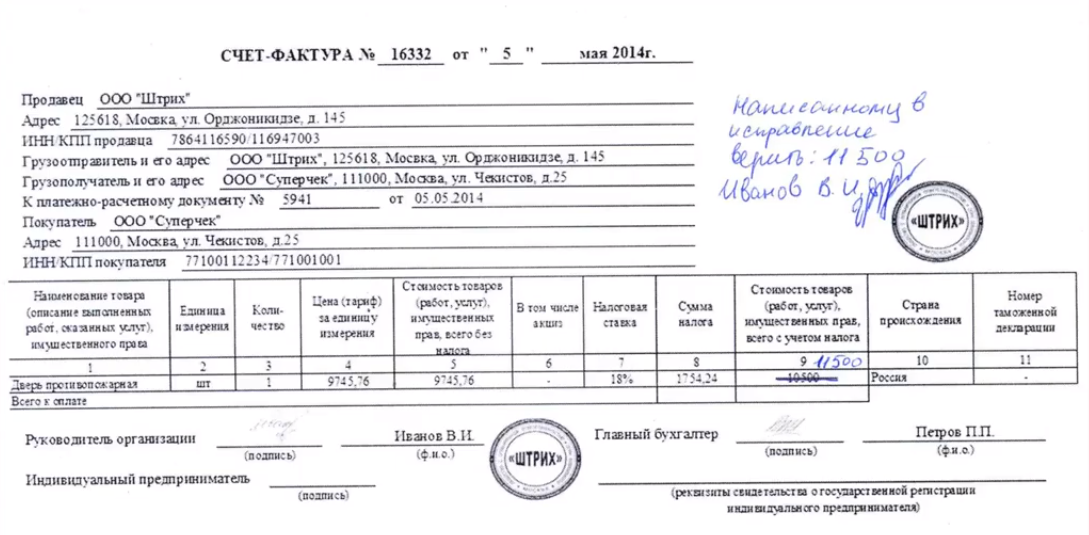

4.2. Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом: зачеркивается неправильный текст или суммы и надписывается над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное.

4.3. Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления.

4.4. В приходных и расходных кассовых ордерах исправления не допускаются. Порядок исправления ошибок в банковских документах устанавливается правилами Государственного банка СССР.

4.5. Порядок исправления ошибок в учетных регистрах в условиях ручной и механизированной обработки определен в соответствующих нормативных документах.

Заверение исправлений в документе

Подборка наиболее важных документов по запросу Заверение исправлений в документе (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Первичные документы:

- Акт о выявленных недостатках товара

- Акт списания кредиторской задолженности

- Акт торг-12

- Альбом унифицированных форм

- Виды первичных документов

- Показать все

- Первичные документы:

- Акт о выявленных недостатках товара

- Акт списания кредиторской задолженности

- Акт торг-12

- Альбом унифицированных форм

- Виды первичных документов

- Показать все

Судебная практика

Позиции судов по спорным вопросам. Бюджетные организации: Закупка аренды и лизинга по Закону N 223-ФЗ

(КонсультантПлюс, 2023) Признается правомерным отклонение заявки на право заключения договора лизинга при проведении закупки в бумажной форме, если она не оформлена согласно требованиям документации (не заверена, не сшита, включает исправления, не заверенные участником)

Статьи, комментарии, ответы на вопросы

Готовое решение: Как оформить работнику дополнительный день отдыха (отгул) за сдачу крови

(КонсультантПлюс, 2023) В ситуации, когда работник использовал отгул сразу после дня сдачи крови и поставил вас в известность только после выхода на работу (сдал справку, о которой говорили выше, а вы уже проставили в табеле ему неявку), то скорректируйте табель. Так, в табеле по унифицированной форме отсутствие на работе в день сдачи крови отразите буквенным кодом «Г» (или цифровым «23»), а сам отгул кодом, указанным выше. Чтобы скорректировать табель, ваш работник, который ведет табель, может, например, зачеркнуть ранее внесенные данные и вписать новые либо издать корректирующий табель учета рабочего времени, после чего заверить документ (исправления в нем) своей подписью.

Типовая ситуация: Первичные документы: оформление, принятие к учету, исправление

(Издательство «Главная книга», 2023) В первичные документы можно вносить исправления, запрещено исправлять только кассовые и банковские документы. Бумажные документы исправляйте корректурным способом: зачеркните ошибку вручную, впишите верные данные, напишите «Исправлено», поставьте дату. Исправление заверяют лица, подписавшие документ. Для исправления электронного документа оформите новый (п. п. 20, 21 ФСБУ 27/2021).

Нормативные акты

Постановление Пленума Верховного Суда РФ от 09.07.2013 N 24

(ред. от 24.12.2019)

«О судебной практике по делам о взяточничестве и об иных коррупционных преступлениях» Под внесением в официальные документы заведомо ложных сведений, исправлений, искажающих действительное содержание указанных документов, необходимо понимать отражение и (или) заверение заведомо не соответствующих действительности фактов как в уже существующих официальных документах (подчистка, дописка и др.), так и путем изготовления нового документа, в том числе с использованием бланка соответствующего документа.

Постановление Правительства РФ от 31.05.2023 N 881

«Об утверждении Правил исчисления и взимания платы за негативное воздействие на окружающую среду и о признании утратившими силу некоторых актов Правительства Российской Федерации и отдельного положения акта Правительства Российской Федерации» 66. В случае, указанном в пункте 64 настоящих Правил, администратор платы вправе затребовать у лица, обязанного вносить плату, осуществившего в отчетном периоде корректировку ее размера либо расчет показателя покрытия затрат, заверенные копии документов, указанных в пункте 49 настоящих Правил. В течение 20 рабочих дней со дня получения от администратора платы соответствующего требования лицо, обязанное вносить плату, обязано направить администратору платы копии указанных в требовании документов.

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

Исправление ошибок в первичных документах

Где прописать порядок исправления ошибок в первичных документах: в учетной политике или в приложении к ней.

Способы исправления ошибок в первичных документах

- Сделать новый документ Так обычно исправляют счета-фактуры: мы составляем новый экземпляр документа, но уже с правильными данными. В это документе указываем номер и дату первоначального документа, который исправляете, а также порядковый номер и дату исправления. Первоначальный документ нужно приложить к новому экземпляру. В таком случае у вас всегда будет информация о правильном и неправильном документе, о том, когда документ был исправлен, и подтверждение исправления – так как документ будет подписан теми, кто принял исправленное (Письмо ФНС от 23.03.2018 № СД-4-3/5412). Ранее такое исправление могло вызвать вопросы, но в письме ФНС от 23.03.2018 № СД-4-3/5412 сказано, что оформление нового экземпляра допускается при условии, что в этом экземпляры будут реквизиты документа, который исправлен, – чтобы можно было сопоставить старый и новый вариант.

- Зачеркнуть ошибку Неправильный текст можно зачеркнуть и сверху написать правильный. Важный нюанс: зачёркивать надо одной чертой, чтобы исправленное можно было прочесть. Это исправление заверяется подписями лиц, составившими документ. Нужно указать их фамилии и инициалы либо иные реквизиты, которые необходимы для идентификации этих лиц. Также важно указать дату внесения исправления. Этот способ не подходит для исправления кассовых и банковских документов. Такие правила установлены п. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ, разделом 4 положения, утвержденного Минфином СССР 29.07.1983 № 105, и пунктом 4.7 указания Банка России от 11.03.2014 № 3210-У.

Пора выяснить, чем рискует бухгалтер в 2020 году: пройдите уникальный тест!

Как исправить ошибку в регистре бухучета

Исправить ошибку в регистре бухучета можно на основании бухгалтерской справки. Для это в ней надо обосновать причину исправления.

В регистрах бухучета не допустимы исправления, не санкционированные лицами, ответственными за ведение соответствующего регистра (ч. 8 ст. 10 Закона от 06.12.2011 № 402-ФЗ). Если разрешение получено, то эти лица должны заверить это подписями на документе. Здесь же должны быть фамилии и инициалы либо иные реквизиты, которые необходимы для идентификации ответственных лиц, а также дата внесения исправления (п. 8 ст. 10 Закона от 06.12.2011 № 402-ФЗ).

Ошибки в первичных учетных документах: порядок исправления

Никто не застрахован от ошибок. Ошибки в первичных документах могут привести к негативным последствиям как для материально-ответственных лиц, их подписавших, так и для самой организации или ИП. Мы расскажем, какие ошибки в «первичке» нужно исправить обязательно и как это сделать.

Юлия Суслова

Ведущий аудиторЧто должно быть в первичном документе?

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных п. 6 ч. 2 ст. 9 Закона N 402-ФЗ, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

В разделе II ФСБУ 27/2021 более подробно разъясняется оформление первичных документов в разных ситуациях, например:

- даты составления документа;

- особенности оформления электронных документов;

- особенности при получении документов на иностранном языке;

- оформление длящихся фактов хозяйственной жизни.

Например, согласно п.12 ФСБУ 27/2021 организация может включать в документ бухгалтерского учета реквизиты, являющиеся дополнительными к обязательным реквизитам, установленным ч. 2 ст. 9 Закона N 402-ФЗ.

Если ПУД не отвечает требованиям ст. 9 Закона N 402-ФЗ (например, в нем отсутствуют обязательные реквизиты, содержатся недостоверные или неполные сведения) и, тем самым, не подтверждает факты реального совершения хозяйственных операций или не позволяет однозначно и полно их идентифицировать, организации может быть отказано в вычете НДС и учете расходов для целей налогообложения (постановление Арбитражного суда Уральского округа от 09.03.2022 N Ф09-309/22 по делу N А50-2666/2021, постановление Двадцатого арбитражного апелляционного суда от 10.04.2018 N 20АП-669/18 (оставлено без изменения постановлением Арбитражного суда Центрального округа от 13.08.2018 N Ф10-2834/18 по делу N А09-213/2017, Пятнадцатого арбитражного апелляционного суда от 20.09.2017 N 15АП-8584/17).

Кроме того, ошибки в ПУД могут повлечь искажения данных бухгалтерского и налогового учета и налоговые риски.

Какие ошибки можно не исправлять?

При выявлении в ПУД ошибок (недостоверных сведений) стороны обязаны внести исправления в первичные документы в целях их достоверности (п. 30 ФСБУ 27/2021, постановления Десятого арбитражного апелляционного суда от 09.04.2018 N 10АП-20651/17, от 16.01.2015 N 10АП-14763/2014 по делу N А41-53651/14, ФАС Московского округа от 17.06.2013 по делу N А41-13545/12).

Между тем, Минфин России разъясняет, что в случае, если ошибки в ПУД не связаны с обязательными реквизитами, указанными в ч. 2 ст. 9 Закона N 402-ФЗ, то такие ошибки можно не исправлять.

Финансовое ведомство отмечает, что ошибки в первичных учетных документах, которые не мешают налоговым органам при проведении налоговой проверки идентифицировать

- продавца, покупателя товаров (работ, услуг), имущественных прав,

- наименование товаров (работ, услуг), имущественных прав,

- стоимость товаров (работ, услуг), имущественных прав,

- другие обстоятельства документируемого факта хозяйственной жизни, обуславливающие применение соответствующего порядка налогообложения,

не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль (Письмо Минфина России от 04.02.2015 N 03-03-10/4547 направлено ФНС для сведения и использования в работе налоговыми органами, а также для доведения до сведения налогоплательщиков (письмо ФНС России от 12.02.2015 N ГД-4-3/2104@)). Соответственно исправлять такие ошибки не обязательно.

Таким образом, по мнению автора, при обнаружении ошибок в ПУД необходимость их исправления должна устанавливаться самими хозяйствующими субъектами в зависимости от того, насколько грубыми они являются, и исходя из их возможности повлечь неблагоприятные налоговые последствия для сторон сделки.

Получите

консультацию

эксперта

Задайте вопрос по Вашей ситуации и получите консультацию эксперта.

Задать вопросОшибки, подлежащие исправлению

К ситуациям, когда ошибки в оформлении ПУД подлежат обязательному исправлению, на наш взгляд, можно отнести следующие случаи:

- Ошибки в ПУД привели к искажению в бухгалтерском и (или) налоговом учете, и у хозяйствующего субъекта возникает необходимость (обязанность) вносить исправления в учет. В этом случае исправление ошибок в учет должно вносится на основании, в том числе исправленных ПУД.

- ПУД не содержит обязательных реквизитов, предусмотренных ч. 2 ст. 9 Закона N 402-ФЗ, или содержит в качестве этих реквизитов некорректные сведения, что не позволяет однозначно и полно установить содержание факта хозяйственной жизни.

- ПУД не содержит реквизитов (содержит некорректные реквизиты), прямо не предусмотренных ч. 2 ст. 9 Закона N 402-ФЗ, но ключевых для определения фактических обстоятельств и реальности хозяйственной операции.

Как исправить ПУД?

Законодательство РФ исходит из того, что в ПУД допускаются исправления, кроме кассовых и банковских документов. Исправление в ПУД должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц (ч. 7 ст. 9 Закона N 402-ФЗ, раздел III ФСБУ 27/2021, п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, п. 4.7 Указания Банка России 11.03.2014 N 3210-У).

Исправлять ПУД можно несколькими способами

1) Путем внесения исправлений в первоначальный документ — для исправления бумажных документов (п. 21 ФСБУ 27/2021).

В этом случае зачеркивается неправильный текст или суммы и надписывается над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления.

2) Путем составления правильно заполненного (исправленного) документа дополнительно к документу с ошибкой — для исправления электронных документов (п. 20 ФСБУ 27/2021, приказы ФНС России от 30.11.2015 N ММВ-7-10/552@, от 30.11.2015 N ММВ-7-10/551@).

Исправления вносятся путем составления нового электронного документа, в котором указывается номер и дата документа, составленного до внесения в него исправлений, а также порядковый номер и дата исправления.

При этом новый (исправленный) документ должен содержать указание, что он составлен взамен первоначального, а также дату исправления и электронные подписи ответственных лиц. Средства воспроизведения нового (исправленного) электронного документа должны обеспечить невозможность использования его отдельно от первоначального электронного документа.

Обратите внимание! Заменить ПУД с ошибками новым документом нельзя (письма Минфина России от 23.10.2017 N 03-03-10/69280, ФНС России от 12.01.2018 N СД-4-3/264), т.е. нельзя выбросить неправильно заполненный документ и вместо него подложить новый.

Порядок исправления ошибок в первичных документах стороны сделки вправе определить самостоятельно.

Исправления в ПУД должны быть заверены представителями сторон, участвовавшими в составлении этого документа.

При исправлении ПУД, оформленных в нескольких экземплярах, исправления нужно внести в каждый из них, в том числе в экземпляры, находящиеся у контрагентов Внесение исправлений в ПУД в одностороннем порядке не допускается и нарушение данного правила может привести, в частности, к тому, что такие документы не будут приняты в качестве документального подтверждения расходов (Постановление Девятого арбитражного апелляционного суда от 02.06.2022 N 09АП-24907/2022-ГК по делу N А40-253174/2021, Постановления Десятого арбитражного апелляционного суда от 09.04.2018 N 10АП-20651/17, от 16.01.2015 N 10АП-14763/14, Первого арбитражного апелляционного суда от 30.06.2015 N 01АП-3125/15, Четвертого арбитражного апелляционного суда от 18.02.2015 N 04АП-6483/14, Постановления ФАС Уральского округа от 01.04.2013 N Ф09-1090/13 по делу N А76-283/2012).

Если ошибки в ПУД привели к искажению данных бухгалтерского и налогового учета, то необходимо внести исправления в налоговые и бухгалтерские регистры путем отражения сторнировочной записи (на ту же сумму, что и ошибочная, но со знаком минус) (п. 22 ФСБУ 27/2021), а при необходимости представить уточненные налоговые декларации.

О внесении исправлений в бухгалтерскую отчетность в 2022 подробнее здесь >>

Своевременное выявление и исправление ошибок в бухгалтерских документах поможет избежать штрафов и дополнительного внимания к компании со стороны государственных органов. А проведение системного комплексного аудита с юридической поддержкой и действительно работающей страховкой от налоговых претензий даст финансовую защиту компании от налоговых доначислений.

НАЧАТЬ АУДИТ СЕЙЧАС

Сразу получить помощь аудиторов, в т.ч. по новым ФСБУ, выявить налоговые риски и ошибки до сдачи отчетности