Налоговые декларации в 2023 году: кому и когда нужно подать

Около трех недель осталось до окончания срока подачи налоговой декларации. Кто и в каких случаях должен подавать декларацию, рассказала начальник отдела налогообложения доходов физических лиц и администрирования страховых взносов УФНС России по Санкт-Петербургу Марина Спиридонова. Подробности в материале телеканала «Санкт-Петербург».

Кому стоит поторопиться

Налоговую декларацию должны подавать налогоплательщики, которые получили доход от продажи своего движимого и недвижимого имущества. Это актуально в тех случаях, если стоимость продажи была выше минимального предельного значения.

Если речь идет о недвижимом имуществе, учитывается стоимость выше 1 миллиона рублей (70 процентов от кадастровой стоимости). Владение должно составлять либо менее 3 лет (если квартиру получили в порядке наследования, дарения или приватизации), либо менее 5 лет (если объект не относится к перечисленным ограничениям). В случаях с транспортным средством – стоимость выше 250 тысяч рублей и владение менее 3 лет.

Декларацию также нужно подавать в случае получения дохода от физических лиц за сдачу жилья или выполнение каких-либо работ.

Нужно ли подавать налоговую декларацию самозанятому

Если самозанятый гражданин платит налоги с дохода, который получает от физического лица, то он не обязан предоставлять декларацию. Это необходимо сделать в случаях, если

налогоплательщик получал доходы за пределами России. Это могут быть операции с ценными бумагами, получение процентов, дивидендов по вкладам. Налоговый орган располагает этой информацией, полученной из иностранных источников в рамках международного обмена.

Какие санкции грозят тем, кто не подал налоговую декларацию

За непредставление налоговой декларации грозит штраф (статья 119 Налогового кодекса). Наказание идет 5 процентов за каждый полный или неполный месяц непредставления декларации от суммы неуплаченного налога, но не более 30 процентов.

Что делать после подачи налоговой декларации

Налогоплательщик, который представил декларацию до 2 мая, обязан заплатить налог. Ждать от налогового органа документов и напоминаний не нужно. Это связано с тем, что при заполнении декларации плательщик ставит сумму налога, подлежащего уплате.

Такая обязанность возникает 15 июля, но поскольку это выходной день – не позднее 17 июля. Однако откладывать обязательства на последний день специалисты не рекомендуют.

Подать налоговую декларацию удобно через личный кабинет налогоплательщика. Вся информация подтягивается туда автоматически.

Заканчивается срок подачи налоговой декларации за 2022 год. Кто обязан отчитаться по форме 3-НДФЛ

С 01 января 2023 стартовала декларационная кампания 2023 года, а это означает, что физическим лицам необходимо отчитаться о полученных в 2022 году доходах не позднее 2 мая 2023 года. Какие категории граждан обязаны подать в налоговый орган налоговую декларацию по форме 3-НДФЛ — в материале «Российской газеты».

Александр Кряжев/РИА Новости

«Налог на доходы физических лиц, как правило, уплачивается автоматически — он удерживается с заработной платы. Но в ряде случаев физические лица должны самостоятельно рассчитать сумму налога и подать в налоговый орган декларацию по налогу на доходы физических лиц (форма 3-НДФЛ)», — об этом говорится на сайте Федеральной налоговой службы (ФНС).

По словам юриста практики международного налогового планирования BGP Litigation Линды Куркулите, налоговую декларацию по форме 3-НДФЛ необходимо представлять физическим лицам в отношении доходов, по которым не был удержан НДФЛ.

«Например, по дивидендам от зарубежных акций или при продаже транспорта или недвижимости, которые находились меньше 3 либо 5 лет в собственности. Кроме того, по зарубежным доходам, например, по инвестиционным доходам, полученным за рубежом или по сдаче в аренду зарубежной недвижимости», — пояснила она.

Декларацию следует подавать налоговым нерезидентам в отношении доходов, полученных от источников в России, уточнила юрист. В случае если налоговый агент не удержал НДФЛ или удержал его не в полном объеме. К примеру, на момент выплаты получатель был налоговым резидентом, но по состоянию года утратил этот статус.

«В этом случае налогоплательщику нужно доплатить разницу между НДФЛ, исчисленным налоговым агентом по ставке для резидентов, и НДФЛ, который нужно уплатить по ставке нерезидента», — отметила Куркулите.

По словам Ряховского, срок подачи налоговой декларации — не позднее 2 мая 2023 года. А уплатить НДФЛ необходимо не позднее 17 июля 2023 года.

Если декларацию не подать в срок, но уплатить не позднее 17 июля 2023 г. НДФЛ в полном объеме, сумма штрафа составит 1 тыс. рублей.

«Если подать не позднее 2 мая 2023 г. первичную декларацию, а далее представить уточненную декларацию с корректировкой — штраф не будет начисляться», — объяснила Куркулите.

Если декларацию не подать в срок и на 17 июля 2023 г. НДФЛ не будет уплачен, сумма штрафа за неподачу декларации составит 5% от суммы налога к уплате за каждый полный / неполный месяц, но не превысит 30%, уточнила она.

Также нужно помнить, что в случае неуплаты НДФЛ существует риск, что ИФНС признает такие действия умышленным по занижению налоговой базы, что влечет за собой 40% штрафа.

«Помимо этого, нужно помнить, что каждый день просрочки уплаты НДФЛ — это пени», — рассказала Куркулите.

Если лицо хочет воспользоваться правом на налоговый вычет, то декларацию можно подать в любой момент, срок для них не установлен. Об этом «Российской газете» рассказал руководитель Департамента налогов Финансового университета при Правительстве РФ Дмитрий Ряховский.

«Я имею в виду вычет на обучение, лечение. Желающие его получить также могут подать декларацию», — отметил эксперт.

Заполнение декларации выполняется онлайн непосредственно на сайте ФНС России в интерактивном режиме без скачивания программы по заполнению.

«У меня ушло всего 12 минут на заполнение формы 3-НДФЛ. Очень удобный сервис», — заключил Ряховский.

3-НДФЛ: что это такое и зачем нужно

Что такое декларация 3-НДФЛ, в каких случаях, в какие сроки и кто должен ее подавать? Это право или обязанность? Обо всем расскажем в нашем материале.

3-НДФЛ: что это за документ?

Налоговая декларация по этой форме — отчет о доходах, который физические лица, индивидуальные предприниматели (работающие на ОСНО), фрилансеры без статуса самозанятых, лица, занимающиеся частной практикой, должны подавать в налоговую службу. На основании налоговой декларации 3-НДФЛ вычисляется сумма налога. Если источник дохода — официальная работа, декларация по форме в ФНС подается работодателем.

Для чего подавать 3-НДФЛ

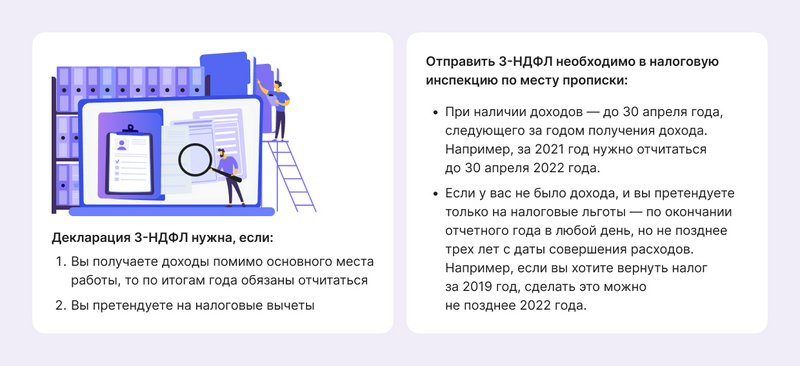

С 01.01.2024 начался период подачи деклараций за 2023 год, для физических лиц подлежат декларированию доходы, которые они получили в 2023 году из дополнительных источников. Срок подачи — не позднее 2 мая 2024 года. Если вы получаете доходы помимо основного места работы, то по итогам календарного года обязаны отчитаться перед налоговым органом. Если вы претендуете на налоговые вычеты, вам также нужно обратиться в ИФНС России. Налоговая декларация 3-НДФЛ о доходах для физических лиц содержит в себе размер налога на доходы, который налогоплательщик обязан перечислить в бюджет. Там же содержатся сведения об объектах налогообложения, источнике и размере облагаемых доходов, произведенных расходах и налоговых льготах. В некоторых случаях эту справку могут запросить и в банке, например, при получении кредита. Налог, рассчитанный в декларации, необходимо уплатить не позднее 15.07.2024 г.

Иными словами, подать декларацию по доходам до истечения установленного срока входит в вашу обязанность. Заявить 3-НДФЛ для налогового вычета — это ваше право.

Кто сдает 3-НДФЛ в обязательном порядке

- Предоставлять информацию о собственных доходах обязаны индивидуальные предприниматели;

- Специалисты, которые занимаются частной практикой, в том числе — юридической;

- Предоставлять информацию о собственных доходах придется и в том случае, если вы сдаете в аренду не только жилое или нежилое помещение, но и вообще любое имущество, получая с этого доход;

- Кроме того, заполнить декларацию придется при получении финансовых средств как от компании, так и от физического лица в случае, если налог этим лицом не уплачивается;

- Если вы реализовали собственные имущественные права или продали недвижимость, которая была у вас в собственности меньше установленного срока, документ также придется заполнить;

- При получении дохода за рубежом в статусе резидента Российской Федерации заполнение декларации обязательно.

Нужно ли составлять декларацию, если продали квартиру?

Не потребуется отчитываться по форме 3-НДФЛ, если вы совершили продажу недвижимого имущества по истечении необходимого минимального срока. Также вы освобождаетесь от фактической уплаты налога.

Как осуществляется расчет минимального предельного срока владения недвижимостью (квартирой, домом, земельным участком):

5 лет

3 года

минимальный предельный срок владения объектом недвижимости в стандартном случае

— получили в наследство (по договору дарения) от близкого родственника;

— оформлена рента по договору пожизненного содержания с иждивением;

— продали «единственное» жилье (в собственности лица, совместно с супругой на момент сделки нет другого квартиры или дома).

Обратите внимание: требование заполнить декларацию будет выслано налоговым органом заказным письмом в любом случае. Если вы уверены, что минимальный срок выдержан, необходимо предоставить в налоговый орган соответствующее пояснение, дополнив его необходимыми документами. Личное присутствие не требуется: произвести все операции можно при помощи онлайн-сервиса.

В каких случаях нужно подавать декларацию и платить налог

Для трудоустроенных граждан налоговыми агентами являются работодатели. В их обязанность входит исчисление, удержание с заработной платы и перечисление подоходного налога в бюджет. Поэтому вопрос заполнения этого документа сотрудников организаций не касается.

Кроме работодателя удержать НДФЛ у физического лица может сторонняя организация, например, арендатор, если вы сдаете квартиру в аренду. В таких случаях вопрос, как заполнить форму тоже не стоит. Налоговый агент самостоятельно делает расчет, удерживает налог на доходы и направляет сведения в налоговый орган.

3-НДФЛ: Кто подаёт налоговую декларацию самостоятельно?

Доходы, подлежащие декларированию физическим лицом:

- Доход с продажи жилья (зависит от срока владения) или другого имущества, и если на вас не распространяется освобождение от налогообложения;

- Подарок от кого-то, кроме близких родственников: имущество, транспортное средство, ценные бумаги

- Вознаграждение по договорам от физических лиц, в рамках заключенных договоров:

- гражданско-правового характера,

- имущественного найма;

- аренды любого имущества;

- Доходы, при выплате которых налоговые агенты не удержали НДФЛ

- Выигрыши в лотереи и азартные игры, если сумма выигрыша составила от 4 000 до 15 000 рублей

- Денежные выплаты от источников за пределами страны, полученные физическими лицами-резидентами РФ. В том числе доход, полученный на индивидуальный инвестиционный или брокерский счет от иностранной компании.

- Сдача в аренду квартиры, другого жилья, автомобиля и т.п. частному лицу

- Доходы ИП, который работает по общей системе налогообложения

- Прочие доходы (преподавательская, инвестиционная деятельность и др.)

Не нужно декларировать:

- доходы от продажи имущества, чья стоимость не превышает 250 000 рублей (для автомобилей, гаража и т.п.) или 1 млн. рублей (для квартир, домов и др.)

- доходы от продажи имущества, которое находится в собственности больше минимального предельного срока владения (в общем случае это 5 лет, в некоторых случаях — 3 года).

- доходы от продажи жилья, в семьях с двумя и более детьми (при соблюдении определенных условий)

- некоторые другие доходы

Как с помощью 3-НДФЛ получить налоговый вычет

Если вы купили квартиру или другую жилую недвижимость, построили дом, проходили платное лечение или обучение, перечисляли взносы в НПФ, покупали полис медицинского или добровольного страхования жизни, повышали свою квалификацию, занимались спортом и т.п., то вам положен налоговый вычет от государства.

Это значит, что вы можете уменьшить свои доходы, включив эти расходы в декларацию. А если доходов не было, то вы можете вернуть НДФЛ, который ранее платили в бюджет со своей зарплаты. Причем документы можно подавать в течение всего года.

Подробно о том, какие налоговые вычеты предоставляет государство, кто может на них претендовать, о правилах, тонкостях, нюансах расчета и оформления, а также много полезной информации вы можете прочитать в наших статьях на сайте НДФЛка.ру.

Как долго ждать возврат налога

Процесс возврата НДФЛ состоит из трех этапов:

- Камеральная проверка. Проводится в течение трех месяцев. Срок проверки начинает отсчитываться с момента, когда в ИФНС поступила декларация и все нужные документы.

- Решение по итогам камеральной проверки. На это отводится еще 10 дней. Если в результате проверки нарушений не найдено, то налоговая служба дает согласие на возврат НДФЛ. За этот срок ИФНС направит поручение в орган Федерального казначейства о перечислении денег налогоплательщику.

- Возврат денег. Средства переводятся на счет налогоплательщика в банке в течение 30 дней.

В результате утвержденного вычета с момента приема документов до зачисления денег на счет проходит около четырех месяцев.

Не секрет, что заполнение справки является непростой задачей. Вернуть налоги на свой счет можно всего в течение 7 дней, если воспользоваться услугой «Быстровычет» от НДФЛка.ру. Ждать денег четыре месяца в этом случае не придется.

Например, клиент обратился в наш сервис за помощью. С услугой «Быстровычет» подготовку и отправку документов, включая декларацию, мы берем на себя. Клиент получит на счет деньги через 7 дней после того, как налоговая инспекция подтвердит прием документов.

Оформить декларацию, налоговый вычет, получить консультацию

Срок подачи декларации 3-НДФЛ и уплаты налога

Заполненный бланк необходимо отправить в налоговую инспекцию по месту прописки/жительства:

При наличии доходов — до 30 апреля года, следующего за годом получения дохода. Например, за 2023 год нужно отчитаться до 30 апреля 2024 года.

Если у вас не было дохода, и вы претендуете только на налоговые льготы —по окончании отчетного года в любой день, но не позднее трех лет с даты совершения расходов. Например, если вы хотите вернуть налог за 2021 год, сделать это можно не позднее 2024 года.

Налог на доходы уплачивается не позднее 15 июля года, в котором подавали бумаги.

Если подать декларацию 3-НДФЛ с опозданием ?

- Стандартная сумма — 1 000 рублей, если никаких налоговых выплат вам не полагается

- Проценты — 5% от суммы налога в день (но не более 30% за весь период просрочки) плюс оплата самой суммы налога на доходы.

5 способов подать декларацию 3-НДФЛ

Документы можно подать следующими способами:

- придя лично в налоговую по месту своего учета;

- отправив документы по почте;

- через учетную запись на Госуслугах (нужна электронная подпись);

- через личный кабинет на сайте ФНС РФ (нужна электронная подпись);

- с нашей помощью – проще и быстрее.

Нужно аккуратно и внимательно заполнять каждую строку. В этом документе не должно быть ошибок.

3-НДФЛ — как заполнить форму?

Бланк доступен для скачивания на сайте ФНС России. Его можно заполнить:

- в бумажном виде вручную ручкой синего или черного цвета печатными буквами;

- с помощью специальных программ (одну из таких можно скачать на сайте ФНС);

- в электронном виде с помощью текстовых редакторов или на сайте ФНС.

В специальных программах и на официальном сайте ФНС РФ сумма налога к уплате, а также некоторые вычеты будут рассчитаны автоматически. В электронном виде нужно использовать для заполнения шрифт Courier New 16–18 кеглей.

Бланк имеет, титульный лист, несколько разделов и приложений. Титульный лист и первые два раздела нужно заполнять всем. Приложения – только те, которые подходят под конкретную ситуацию, тип дохода, налоговую ставку. То есть физические лица с доходами из России, с доходами из-за рубежа, ИП, инвесторы и др. заполняют разные части.

На титульном листе указывают личные данные налогоплательщика, налоговый период, код налогового органа и т. д. В разделе 1 – сумму налога, авансовых платежей, др. Раздел 2 посвящен расчету налоговой базы. Налоговые вычеты, стандартные, имущественные, социальные, указываются в приложениях.

Если форма будет заполнена с ошибками, ФНС пришлет вам уведомление об этом.

Налоговая декларация 3-НДФЛ по доверенности

Вы вправе доверить представление интересов в ИФНС и сдачу отчетности другому лицу. Представитель налогоплательщика — физического лица действует на основании нотариальной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством Российской Федерации.

Уполномоченным представителем налогоплательщика признается физическое лицо или компания, которые могут представлять его интересы в налоговом органе, подтверждать достоверность и полноту представленных сведений.

Вместе с 3-НДФЛ представитель налогоплательщика должен предъявить в налоговую инспекцию соответствующую доверенность.

В НДФЛка.ру со своей проблемой обратилась Татьяна Ч. Она получила из ИФНС уведомление об отказе в приеме декларации в связи с тем, что отсутствует доверенность. Дело в том, что Татьяна подавала документы на налоговый вычет за своего несовершеннолетнего ребенка.

Налоговый эксперт внимательно изучил все обстоятельства дела и разъяснил клиенту следующее. Если декларацию подает ваш представитель, то он обязан иметь при себе нотариальную доверенность. Исключением являются лишь законные представители (например, родители несовершеннолетних детей). В случае подачи бумаг родителем за несовершеннолетнего ребенка нотариальная доверенность не нужна.

С этим вопросом следует обратиться в ИФНС и указать на неправомерность отказа, так как документ, подтверждающий родство был предоставлен.

Подводим итоги:

- Налоговая форма 3-НДФЛ — это заявление физического лица о своих доходах и расходах за налоговый период.

- Ее должны подавать лица, которые имеют доходы от предпринимательской деятельности (ИП, частные адвокаты, нотариусы, др.), продали или сдали в аренду жилье/имущество, работают по договорам ГПХ, занимаются инвестиционной деятельностью, получили выигрыш или подарок и др. Она не нужна лицам, которые осуществляют трудовую деятельность по найму.

- Справку нужно подавать в налоговый орган по месту своей регистрации не позднее 30 апреля года, следующего за получением дохода.

- Налоговый вычет можно заявить по окончании отчетного года в любое время, но не позднее трех лет с момента осуществления расходов при наличии таких расходов, как покупка недвижимости, траты на обучение, лечение и др.

- Перед тем, как подавать отчетность в налоговый орган, обратитесь к специалистам. Они помогут собрать нужные документы, быстро и правильно заполнят и отправят в налоговый орган.

Когда надо подавать налоговую декларацию

НК РФ Статья 80. Налоговая декларация, расчеты

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

1. Налоговая декларация представляет собой письменное заявление или заявление налогоплательщика, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи или через личный кабинет налогоплательщика, об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей редакции)

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

Расчет авансового платежа представляет собой письменное заявление или заявление налогоплательщика, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи или через личный кабинет налогоплательщика, о базе исчисления, об используемых льготах, исчисленной сумме авансового платежа и (или) о других данных, служащих основанием для исчисления и уплаты авансового платежа. Расчет авансового платежа представляется в случаях, предусмотренных настоящим Кодексом применительно к конкретному налогу.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей редакции)

Расчет сбора представляет собой письменное заявление или заявление плательщика сбора, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи или через личный кабинет налогоплательщика, об объектах обложения, облагаемой базе, используемых льготах, исчисленной сумме сбора и (или) о других данных, служащих основанием для исчисления и уплаты сбора, если иное не предусмотрено настоящим Кодексом. Расчет сбора представляется в случаях, предусмотренных частью второй настоящего Кодекса применительно к каждому сбору.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей редакции)

Налоговый агент представляет в налоговые органы расчеты, предусмотренные частью второй настоящего Кодекса. Указанные расчеты представляются в порядке, установленном частью второй настоящего Кодекса применительно к конкретному налогу.

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, представляет собой документ, содержащий обобщенную налоговым агентом информацию в целом по всем физическим лицам, получившим доходы от налогового агента (обособленного подразделения налогового агента), о суммах начисленных и выплаченных им доходов, предоставленных налоговых вычетах, об исчисленных и удержанных суммах налога, а также других данных, служащих основанием для исчисления налога.

(абзац введен Федеральным законом от 02.05.2015 N 113-ФЗ)

Расчет по страховым взносам представляет собой письменное заявление или заявление плательщика страховых взносов, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи или через личный кабинет налогоплательщика, об объекте обложения страховыми взносами, о базе для исчисления страховых взносов, об исчисленной сумме страховых взносов и о других данных, служащих основанием для исчисления и уплаты страховых взносов, если иное не предусмотрено настоящим Кодексом. Расчет по страховым взносам представляется в случаях, предусмотренных главой 34 настоящего Кодекса.

(абзац введен Федеральным законом от 03.07.2016 N 243-ФЗ)

2. Не подлежат представлению в налоговые органы налоговые декларации (расчеты) по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов, в части деятельности, осуществление которой влечет применение специальных налоговых режимов, либо имущества, используемого для осуществления такой деятельности.

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

(см. текст в предыдущей редакции)

Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, представляет по данным налогам единую (упрощенную) налоговую декларацию.

Форма единой (упрощенной) налоговой декларации и порядок ее заполнения утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации.

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

(см. текст в предыдущей редакции)

Единая (упрощенная) налоговая декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом.

(п. 2 в ред. Федерального закона от 30.12.2006 N 268-ФЗ)

(см. текст в предыдущей редакции)

3. Налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) по установленной форме на бумажном носителе или по установленным форматам в электронной форме вместе с документами, которые в соответствии с настоящим Кодексом должны прилагаться к налоговой декларации (расчету). Налогоплательщики, плательщики страховых взносов вправе представить документы, которые в соответствии с настоящим Кодексом должны прилагаться к налоговой декларации (расчету), в электронной форме.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

Налоговые декларации (расчеты) представляются в налоговый орган по месту учета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) по установленным форматам в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утверждаемым федеральным органом исполнительной власти, уполномоченным осуществлять функции по контролю и надзору в сфере налогов и сборов, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации, следующими категориями налогоплательщиков (плательщиков страховых взносов):

(в ред. Федеральных законов от 28.06.2013 N 134-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

налогоплательщиками (плательщиками страховых взносов), среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек;

(абзац введен Федеральным законом от 28.06.2013 N 134-ФЗ; в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

вновь созданными (в том числе при реорганизации) организациями, численность работников которых превышает 100 человек;

(абзац введен Федеральным законом от 28.06.2013 N 134-ФЗ)

налогоплательщиками (плательщиками страховых взносов), не указанными в абзацах третьем и четвертом настоящего пункта, для которых такая обязанность предусмотрена частью второй настоящего Кодекса применительно к конкретному налогу (страховым взносам).

(абзац введен Федеральным законом от 28.06.2013 N 134-ФЗ; в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

Абз. 6 п. 3 ст. 80 (в ред. ФЗ от 28.01.2020 N 5-ФЗ) применяется к правоотношениям, связанным с представлением расчетов по страховым взносам начиная с расчета по страховым взносам по итогам расчетного периода 2020 года.

Сведения о среднесписочной численности работников представляются в налоговые органы плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, в составе расчета по страховым взносам.

(в ред. Федерального закона от 28.01.2020 N 5-ФЗ)

(см. текст в предыдущей редакции)

Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют все налоговые декларации (расчеты), которые они обязаны представлять в соответствии с настоящим Кодексом, в налоговый орган по месту учета в качестве крупнейших налогоплательщиков по установленным форматам в электронной форме, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации.

(в ред. Федерального закона от 29.06.2012 N 97-ФЗ)

(см. текст в предыдущей редакции)

Бланки налоговых деклараций (расчетов) предоставляются налоговыми органами бесплатно.

(п. 3 в ред. Федерального закона от 30.12.2006 N 268-ФЗ)

(см. текст в предыдущей редакции)

П. 4 ст. 80 (в ред. ФЗ от 23.11.2020 N 374-ФЗ) применяется в отношении налоговых деклараций (расчетов), представленных после 01.07.2021.

4. Налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения, передана в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

Налоговый орган не вправе отказать в принятии налоговой декларации (расчета), представленной налогоплательщиком (плательщиком сборов, плательщиком страховых взносов, налоговым агентом) по установленной форме (установленному формату), если иное не предусмотрено настоящим Кодексом, и обязан проставить по просьбе налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) на копии налоговой декларации (копии расчета) отметку о принятии и дату ее получения при получении налоговой декларации (расчета) на бумажном носителе (в том числе через многофункциональный центр предоставления государственных и муниципальных услуг) либо передать налогоплательщику (плательщику сбора, плательщику страховых взносов, налоговому агенту) квитанцию о приеме в электронной форме — при получении налоговой декларации (расчета) по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

(в ред. Федеральных законов от 30.12.2006 N 268-ФЗ, от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ, от 03.07.2016 N 243-ФЗ, от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения, если иное не предусмотрено настоящим Кодексом. При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи или через личный кабинет налогоплательщика днем ее представления считается дата ее отправки, если иное не предусмотрено настоящим Кодексом.

(в ред. Федеральных законов от 04.11.2014 N 347-ФЗ, от 23.11.2020 N 374-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу. — Федеральный закон от 27.07.2010 N 229-ФЗ.

(см. текст в предыдущей редакции)

Налоговая декларация по налогу на доходы физических лиц на бумажном носителе также может быть представлена физическим лицом в налоговый орган через многофункциональный центр предоставления государственных и муниципальных услуг, который при принятии налоговой декларации обязан проставить по просьбе налогоплательщика на копии налоговой декларации отметку о принятии и дату ее приема.

(абзац введен Федеральным законом от 29.09.2019 N 325-ФЗ)

Днем представления налоговой декларации по налогу на доходы физических лиц в налоговый орган через многофункциональный центр предоставления государственных и муниципальных услуг считается день ее приема многофункциональным центром предоставления государственных и муниципальных услуг, если иное не предусмотрено настоящим Кодексом.

(абзац введен Федеральным законом от 29.09.2019 N 325-ФЗ; в ред. Федерального закона от 23.11.2020 N 374-ФЗ)

(см. текст в предыдущей редакции)

П. 4.1 ст. 80 (в ред. ФЗ от 23.11.2020 N 374-ФЗ) применяется в отношении налоговых деклараций (расчетов), представленных после 01.07.2021.

4.1. Налоговая декларация (расчет) считается непредставленной, если при проведении камеральной налоговой проверки на основе такой налоговой декларации (расчета) установлено хотя бы одно из следующих обстоятельств:

1) в ходе проведения мероприятий налогового контроля установлен факт подписания налоговой декларации (расчета) неуполномоченным лицом;

2) физическое лицо, имеющее право без доверенности действовать от имени налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) и подписавшее налоговую декларацию (расчет), дисквалифицировано на основании вступившего в силу постановления о дисквалификации по делу об административном правонарушении и срок, на который установлена дисквалификация, не истек ранее даты представления в налоговый орган такой налоговой декларации (расчета);

3) в Едином государственном реестре записей актов гражданского состояния содержатся сведения о дате смерти физического лица, наступившей ранее даты подписания налоговой декларации (расчета) усиленной квалифицированной электронной подписью этого физического лица;

4) в отношении лица, имеющего право без доверенности действовать от имени налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) и подписавшего налоговую декларацию (расчет), в Единый государственный реестр юридических лиц внесена запись о недостоверности сведений об указанном лице ранее даты представления в налоговый орган такой налоговой декларации (расчета);

5) в отношении налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) — организации в Единый государственный реестр юридических лиц внесена запись о прекращении юридического лица (путем реорганизации, ликвидации или исключения из Единого государственного реестра юридических лиц по решению регистрирующего органа) ранее даты представления таким лицом в налоговый орган налоговой декларации (расчета);

6) обстоятельства, предусмотренные пунктом 5.3 статьи 174 либо пунктом 7 статьи 431 настоящего Кодекса.

(п. 4.1 введен Федеральным законом от 23.11.2020 N 374-ФЗ)

П. 4.2 ст. 80 (в ред. ФЗ от 23.11.2020 N 374-ФЗ) применяется в отношении налоговых деклараций (расчетов), представленных после 01.07.2021.

4.2. При установлении хотя бы одного из обстоятельств, указанных в подпунктах 1 — 4 и 6 пункта 4.1 настоящей статьи, налоговый орган в срок не позднее пяти дней со дня установления такого обстоятельства, если иное не предусмотрено настоящим Кодексом, обязан уведомить налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) о признании соответствующей налоговой декларации (расчета) непредставленной.

Форма и формат уведомления о признании налоговой декларации (расчета) непредставленной утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(п. 4.2 введен Федеральным законом от 23.11.2020 N 374-ФЗ)

П. 5 ст. 80 (в ред. ФЗ от 23.11.2020 N 374-ФЗ) применяется в отношении налоговых деклараций (расчетов), представленных после 01.07.2021.

5. Налоговая декларация (расчет) представляется с указанием идентификационного номера налогоплательщика, если иное не предусмотрено настоящим Кодексом.

Налогоплательщик (плательщик сбора, плательщика страховых взносов, налоговый агент) или его представитель подписывает налоговую декларацию (расчет), подтверждая достоверность и полноту сведений, указанных в налоговой декларации (расчете).

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

С 01.03.2024 в абз. 3 п. 5 ст. 80 вносятся изменения (ФЗ от 31.07.2023 N 389-ФЗ). См. будущую редакцию.

Если достоверность и полноту сведений, указанных в налоговой декларации (расчете), в том числе с применением усиленной квалифицированной электронной подписи при представлении налоговой декларации (расчета) в электронной форме, подтверждает уполномоченный представитель налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента), в налоговой декларации (расчете) указывается основание представительства (наименование документа, подтверждающего наличие полномочий на подписание налоговой декларации (расчета). При этом к налоговой декларации (расчету) прилагается копия документа, подтверждающего полномочия представителя на подписание налоговой декларации (расчета), либо подтверждающий указанные полномочия документ в электронной форме, подписанный усиленной квалифицированной электронной подписью доверителя.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 29.06.2012 N 97-ФЗ, от 03.07.2016 N 243-ФЗ, от 23.11.2020 N 374-ФЗ)

(см. текст в предыдущей редакции)

С 01.03.2024 абз. 5 п. 5 ст. 80 утрачивает силу (ФЗ от 31.07.2023 N 389-ФЗ).

Формат документа, подтверждающего полномочия представителя на подписание налоговой декларации (расчета), в электронной форме и порядок его направления по телекоммуникационным каналам связи утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(в ред. Федерального закона от 23.11.2020 N 374-ФЗ)

(см. текст в предыдущей редакции)

О продлении срока представления налоговых деклараций и расчетов мобилизованными лицами и организациями, в которых такие лица являются руководителями и одновременно единственными участниками, см. Постановление Правительства РФ от 20.10.2022 N 1874.

6. Налоговая декларация (расчет) представляется в установленные законодательством о налогах и сборах сроки.

7. Формы и порядок заполнения форм налоговых деклараций (расчетов), а также форматы и порядок представления налоговых деклараций (расчетов) и прилагаемых к ним документов в соответствии с настоящим Кодексом в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 29.06.2012 N 97-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу. — Федеральный закон от 27.07.2010 N 229-ФЗ.

(см. текст в предыдущей редакции)

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов, сборов, страховых взносов, не вправе включать в форму налоговой декларации (расчета), а налоговые органы не вправе требовать от налогоплательщиков (плательщиков сборов, плательщиков страховых взносов, налоговых агентов) включения в налоговую декларацию (расчет) сведений, не связанных с исчислением и (или) уплатой налогов, сборов, страховых взносов, за исключением:

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

1) вида документа: первичный (корректирующий);

2) наименования налогового органа;

3) места нахождения организации (ее обособленного подразделения) или места жительства физического лица;

4) фамилии, имени, отчества физического лица или полного наименования организации (ее обособленного подразделения);

5) номера контактного телефона налогоплательщика, плательщика страховых взносов;

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

6) сведений, подлежащих включению в налоговую декларацию в соответствии с главами 21, 23, 30 настоящего Кодекса;

(пп. 6 введен Федеральным законом от 28.06.2013 N 134-ФЗ; в ред. Федеральных законов от 29.09.2019 N 325-ФЗ, от 23.11.2020 N 374-ФЗ)

(см. текст в предыдущей редакции)

Пп. 7 п. 7 ст. 80 (в ред. ФЗ от 28.01.2020 N 5-ФЗ) применяется к правоотношениям, связанным с представлением расчетов по страховым взносам начиная с расчета по страховым взносам по итогам расчетного периода 2020 года.

7) сведений о среднесписочной численности работников, подлежащих включению в расчет по страховым взносам.

(пп. 7 введен Федеральным законом от 28.01.2020 N 5-ФЗ)

8. Утратил силу с 1 января 2011 года. — Федеральный закон от 27.11.2010 N 306-ФЗ.

(см. текст в предыдущей редакции)

9. Особенности представления налоговых деклараций при выполнении соглашений о разделе продукции определяются главой 26.4 настоящего Кодекса.

10. Особенности исполнения обязанности по представлению налоговых деклараций посредством уплаты декларационного платежа определяются федеральным законом об упрощенном порядке декларирования доходов физическими лицами.

(п. 10 введен Федеральным законом от 30.12.2006 N 265-ФЗ)

11. Особенности представления в налоговый орган налоговой декларации консолидированной группы налогоплательщиков определяются главой 25 настоящего Кодекса.

(п. 11 введен Федеральным законом от 16.11.2011 N 321-ФЗ)

12. Правила, предусмотренные настоящей статьей, распространяются также на иных лиц, на которых возложена обязанность по представлению налоговой декларации (расчета) в соответствии с частью второй настоящего Кодекса.

(п. 12 введен Федеральным законом от 28.06.2013 N 134-ФЗ)