Реклассификация основных средств что это

![]()

4 февраля 2024 Регистрация Войти

6 февраля 2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

12 февраля 2024

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Бухгалтерский учет в бюджетной сфере В бюджетном учреждение было выявлено, что методические пособия, которые учреждение использует в своей деятельности, ошибочно учитываются в составе основных средств, а красная книга, наоборот, учитывается в составе материальных запасов, а должна быть включена в состав основных средств (библиотечный фонд). Ошибка обнаружена самостоятельно. Как в бухгалтерском учете отразить исправление ошибки: как реклассификацию из основных средств в материальные запасы (и наоборот) или как исправление ошибки прошлых лет?

В бюджетном учреждение было выявлено, что методические пособия, которые учреждение использует в своей деятельности, ошибочно учитываются в составе основных средств, а красная книга, наоборот, учитывается в составе материальных запасов, а должна быть включена в состав основных средств (библиотечный фонд). Ошибка обнаружена самостоятельно. Как в бухгалтерском учете отразить исправление ошибки: как реклассификацию из основных средств в материальные запасы (и наоборот) или как исправление ошибки прошлых лет?

18 сентября 2023

Рассмотрев вопрос, мы пришли к следующему выводу:

Факт неверного применения счетов балансового учета в прошлых отчетных периодах при отнесении имущества в состав основных средств и материальных запасов является ошибкой и подлежит исправлению с использованием счетов 0 401 28 000, 0 401 29 000, 0 304 86 000 и 0 304 96 000.

Исправительные записи оформляются Бухгалтерской справкой (ф. 0504833) и подлежат отражению обособленно в Журнале операций по исправлению ошибок прошлых лет. Факт исправления ошибок прошлых лет фиксируется посредством представления в установленном порядке Сведений об изменении остатков валюты баланса учреждения (ф. 0503773).

Обоснование вывода:

Решение об отнесении материальных ценностей к соответствующей группе нефинансовых активов (основные средства или материальные запасы) основывается на профессиональном суждении должностных лиц постоянно действующей в учреждении комиссии по поступлению и выбытию активов (п. 34 Инструкции N 157н). При принятии соответствующего решения следует руководствоваться критериями по отнесению имущества в состав основных средств и материальных запасов, установленных Инструкцией N 157н, Стандартом «Основные средства», Стандартом «Запасы».

Отметим, что основные средства и материальные запасы могут реклассифицироваться в иную группу материальных запасов (запасов) или в иную категорию объектов бухгалтерского учета. Однако следует разграничивать понятия ошибки и реклассификации. Так, в качестве реклассификации перемещать объекты возможно, только если речь идет о новых условиях их использования субъектом учета, изменении их целевого (функционального) назначения (п. 13 Стандарта «Основные средства», п. 27 Стандарта «Запасы»).

В то время как неверная первичная классификация объектов в качестве основных средств или материальных запасов является ошибкой. Так, согласно п. 27 Стандарта «Учетная политика» под ошибкой понимается пропуск и (или) искажение, возникшее при ведении бухгалтерского учета и (или) формировании бухгалтерской (финансовой) отчетности в результате неправильного использования или не использования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания бухгалтерской (финансовой) отчетности и должна была быть получена и использована при подготовке бухгалтерской (финансовой) отчетности.

В соответствии с п. 33 Стандарта «Учетная политика, оценочные значения и ошибки» ошибка прошлых лет отражается путем выполнения записей по счетам бухгалтерского учета в период (на дату) обнаружения ошибки и (или) ретроспективного пересчета бухгалтерской (финансовой) отчетности. Исправление выявленной ошибки будет отражаться в бухгалтерском учете дополнительной бухгалтерской записью и (или) методом «Красное сторно» на основании Бухгалтерской справки (ф. 0504833) с обособлением в Журнале операций по исправлению ошибок прошлых лет (п. 18 Инструкции N 157н, п. 28 Стандарта «Учетная политика, оценочные значения и ошибки»). Дополнительно факт исправления ошибок прошлых лет фиксируется посредством представления в установленном порядке Сведений об изменении остатков валюты баланса учреждения (ф. 0503773).

Обратите внимание, что если речь идет об обнаружении ошибки прошлого года (прошлых лет), то все исправительные записи следует отражать с применением специальных счетов. В настоящее время Инструкция N 157н предусматривает несколько счетов для исправления ошибок прошлых лет в зависимости от периода, в котором совершена ошибки, способа ее обнаружения и ее влияния на финансовый результат.

С учетом того, что ошибка, связанная с неверным отражением объектов на счетах учета нефинансовых активов, была обнаружена учреждением самостоятельно, в целях ее исправления необходимо использовать следующие счета в зависимости от времени, когда была допущена ошибка, и влияния ошибки на финансовый результат (пп. 281, 298.1 Инструкции N 157н):

- в части бухгалтерских записей по исправлению ошибок, не корректирующих показатели на счетах финансового результата, могут использоваться счета 304 86 «Иные расчеты года, предшествующего отчетному, выявленные в отчетном году», 304 96 «Иные расчеты прошлых лет, выявленные в отчетном году»;

- по операциям, корректирующим финансовый результат в части расходов, используются счета 401 28 «Расходы финансового года, предшествующего отчетному, выявленные в отчетном году», 401 29 «Расходы прошлых финансовых лет, выявленные в отчетном году».

Таким образом, в бухгалтерском учете бюджетного учреждения факт исправления ошибки, связанной с неверным применением счетов балансового учета при поступлении объектов основных средств и материальных запасов, отражается следующими корреспонденциями счетов:

1. Исправление ошибки в части неверного принятия методических пособий в состав основных средств:

1.1. Дебет 0 101 ХХ 310 Кредит 0 304 86 732 (0 304 96 732)

— способом «Красное сторно» отражено выбытие методических пособий из состава основных средств;

1.2. Дебет 0 401 28 271 (0 401 29 271) Кредит 0 104 ХХ 411

— способом «Красное сторно» откорректирована сумма начисленной амортизации;

1.3. Дебет 0 105 ХХ 34Х Кредит 0 304 86 732 (0 304 96 732)

— дополнительной бухгалтерской записью отражено принятие методических пособий в состав материальных запасов.

2. Исправление ошибки в части неверного принятия книги, включенной в состав библиотечного фонда, в качестве материальных запасов:

2.1. Дебет 0 105 ХХ 34Х Кредит 0 304 86 732 (0 304 96 732)

— способом «Красное сторно» исправлена ошибка в части неверного принятия книги в состав материальных запасов;

2.2. Дебет 0 101 ХХ 310 Кредит 0 304 86 732 (0 304 96 732)

— дополнительной бухгалтерской записью отражено принятие книги на счет учета основных средств;

2.3. Дебет 0 401 28 271 (0 401 29 271) Кредит 0 104 ХХ 411

— дополнительной бухгалтерской записью отражено начисление амортизации.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Исправление ошибок прошлых лет в учете нефинансовых активов (для бюджетной сферы) (август 2023 г.);

- Энциклопедия решений. Исправление ошибок в регистрах бухгалтерского учета и отчетности (для бюджетной сферы) (август 2023 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Булыгина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

член Союза развития государственных финансов Суховерхова Антонина

30 августа 2023 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Реклассификация основных средств в материальные запасы

Подборка наиболее важных документов по запросу Реклассификация основных средств в материальные запасы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Материально-производственные запасы:

- 003 счет

- 02 забалансовый счет

- 0504204 образец

- 0504207 образец заполнения

- 10 счет

- Показать все

- Материально-производственные запасы:

- 003 счет

- 02 забалансовый счет

- 0504204 образец

- 0504207 образец заполнения

- 10 счет

- Показать все

- Основные средства:

- 001 счет

- 011 счет

- 0504031 образец заполнения

- 0504104 образец заполнения

- 1 и 2 амортизационная группа налог на имущество

- Показать все

Реклассификация материальных запасов, отражение в 1С

В статье эксперты 1С рассказывают, что такое реклассификация материальных запасов, в каком случае ее можно провести, и каким образом операции по реклассификации материальных запасов отражаются в учете и в программе «1С:Бухгалтерия государственного учреждения 8».

Нормативное регулирование

Согласно пункту 27 федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы», утв. приказом Минфина России от 07.12.2018 № 256н:

Выдержка из документа:

«Материальные запасы исходя из новых условий их использования субъектом учета могут реклассифицироваться в иную группу материальных запасов (запасов) или в иную категорию объектов бухгалтерского учета. Выбытие материальных запасов из одной группы активов и отражение их в другой группе активов при реклассификации должно быть отражено в бухгалтерском учете одновременно. Перевод материальных запасов в иную группу либо в иную категорию объектов бухгалтерского учета в связи с их реклассификацией не приводит к изменению их стоимости, как в бухгалтерском учете, так и для целей оценки и раскрытия информации в бухгалтерской (финансовой) отчетности и не предусматривает уточнения показателей на счетах расчетов и счетах санкционирования, связанных со счетами обязательств по приобретению материальных запасов, которые реклассифицируются в результате новых условий их использования. Перевод готовой продукции в состав материалов (основных средств) в целях ее использования для нужд учреждения осуществляется по фактической себестоимости продукции, признаваемой первоначальной стоимостью материала (основного средства).»

Таким образом, согласно Стандарту «Запасы», реклассификация материальных запасов в целях бухгалтерского учета — это изменение аналитического счета 105 00 «Материальные запасы».

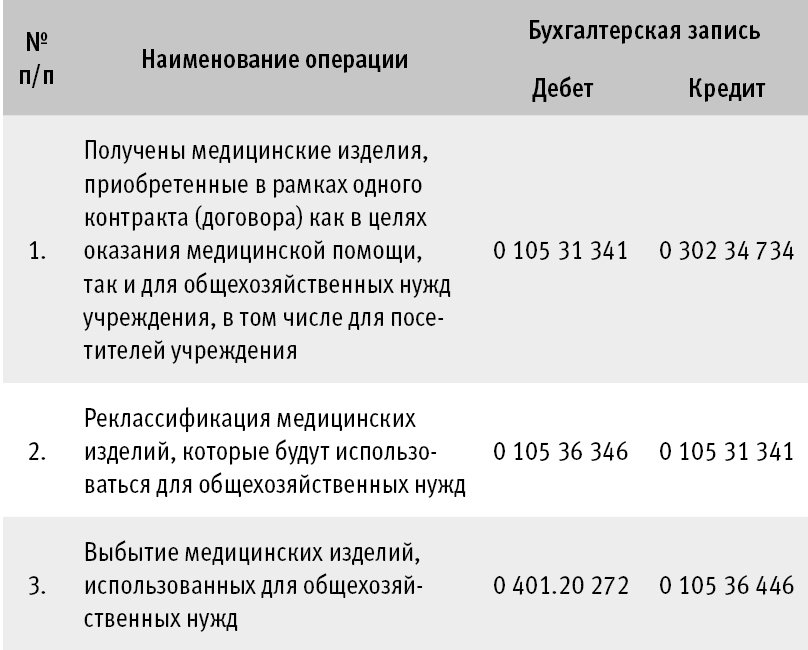

Пример изменения условий использования материальных запасов приведен в письме Минфина России от 06.04.2020 № 02-08-10/27111 «О применении кодов бюджетной классификации РФ при осуществлении расходов на мероприятия по профилактике и противодействию распространения новой коронавирусной инфекции»:

Выдержка из документа:

«К расходам медицинских учреждений, отражаемым по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» КОСГУ, относится приобретение в целях оказания медицинской помощи (медицинских услуг) термометров (срок полезного использования которых менее 12 месяцев), бактерицидных ламп, дезинфицирующих средств, антисептиков, масок, латексных перчаток. В случае приобретения медицинским учреждением в рамках одного контракта (договора) указанных материальных запасов как в целях оказания медицинской помощи, так и для общехозяйственных нужд учреждения, в том числе для посетителей учреждения, расходы на оплату данных контрактов (договоров) также подлежат отражению по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» КОСГУ.»

Вместе с тем, согласно указанному Письму, приобретение такой же номенклатуры изделий — бактерицидных ламп, дезинфицирующих средств, антисептиков, масок, латексных перчаток в других учреждениях (не оказывающих медицинскую помощь) для своих сотрудников (персонала) в целях профилактики случаев заболевания новой коронавирусной инфекцией отражается по подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ.

То есть материальные запасы, приобретенные по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» КОСГУ и учитываемые на счете 105 01 «Лекарственные препараты и медицинские материалы», которые используются не в целях оказания медицинской помощи (медицинских услуг), должны быть реклассифицированы, поскольку изменили назначение использования. В учете списание таких материалов, используемых не в медицинских целях, отражается по подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ. Следовательно, для их учета необходимо использовать счет 105 06 «Прочие материальные запасы».

Приказом Минфина России от 28.10.2020 № 246н в пункт 25 Инструкции по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н) для реклассификации материальных запасов, согласно Стандарту «Запасы», добавлена прямая запись:

Выдержка из документа:

«Реклассификация материальных запасов в иную группу материальных запасов осуществляется в случае изменения их целевого (функционального) назначения и отражается по дебету соответствующих счетов аналитического учета счета 0 10500 000 «Материальные запасы» (010531340-010536340) и кредиту соответствующих счетов аналитического учета счета 0 10500 000 «Материальные запасы» (010531340-010536340).»

Обратите внимание, по кредиту этой записи так же, как и по дебету, указываются подстатьи КОСГУ из группы 340 «Увеличение стоимости материальных запасов».

Аналогичное положение введено приказом Минфина России от 30.10.2020 № 253н в пункт 36 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н) и приказом Минфина России от 30.10.2020 № 256н в пункт 36 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н):

Выдержка из документа:

«Реклассификация материальных запасов при изменении их целевого (функционального) назначения отражается по дебету соответствующих счетов аналитического учета счета 010500000 «Материальные запасы» (010521340-010529340, 010531340-010539340) и кредиту соответствующих счетов аналитического учета счета 010500000 «Материальные запасы» (010521340-010529340, 010531340-010539340).»

Отметим еще раз, что реклассификация материальных запасов в результате новых условий их использования не предусматривает уточнения показателей на счетах расчетов и счетах санкционирования, связанных со счетами обязательств по их приобретению.

Таким образом, ситуация, рассмотренная в письме Минфина России от 06.04.2020 № 02-08-10/27111, отражается следующими бухгалтерскими записями:

Обратите внимание, по дебету и кредиту записи 2 указываются аналитические счета, соответствующие подстатье КОСГУ.

Реклассификация материальных запасов в «1С:Бухгалтерии государственного учреждения 8»

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 операция по реклассификации материалов оформляется документами:

- БГУ 1 — Внутреннее перемещение материалов с операцией Перемещение между счетами;

- БГУ 2 — Требование-накладная (Материальные запасы) с операцией Перемещение между счетами учета, типовая операция Перемещение между МОЛ и счетами (105.00, забаланс).

На практике случается, что номенклатура материальных запасов изначально ошибочно была учтена не на том аналитическом счете, коде КОСГУ. В этом случае изменение кода КОСГУ, аналитического счета 105 00 должно отражаться как исправление ошибки в соответствии с порядком, приведенным в федеральном стандарте бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (утв. приказом Минфина России от 30.12.2017 № 274н).

1С:ИТС

Пример такой ситуации, отражаемой в учете как ошибка прошлых лет, и порядок ее исправления в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 см. в статье «Изменение счета учета материальных запасов» раздела «Инструкции по учету в программах «1C» .

Статья Как сделать реклассификацию ОС в программе «Бухгалтерия государственного учреждения ред.2»

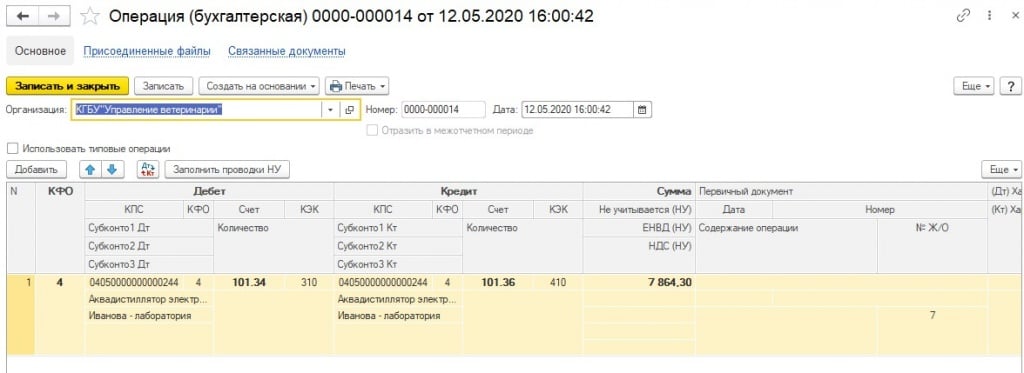

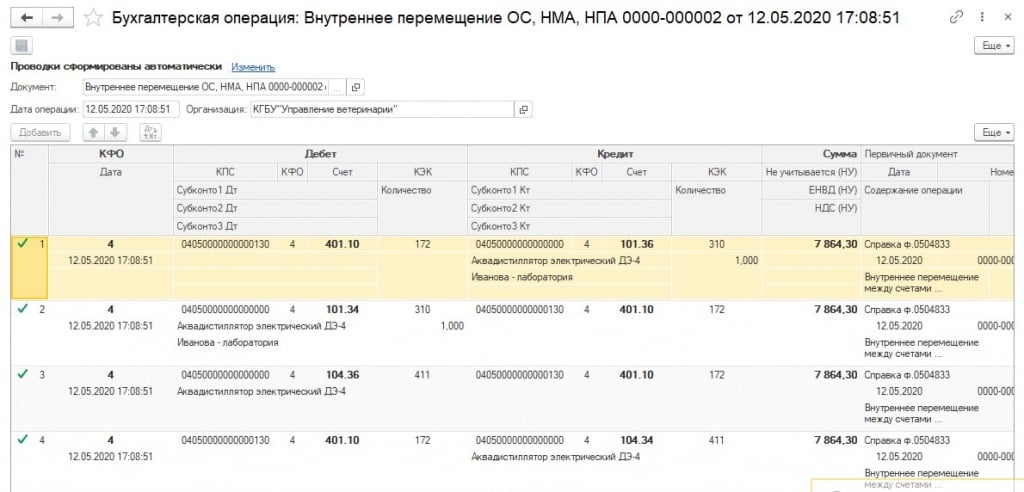

Во время проведения аудитов по учету нефинансовых активов в конфигурации «Бухгалтерия государственного учреждения ред. 2» мы сталкиваемся с операциями перемещения основного средства между счетами учета или по-другому –реклассификацией.

На рисунке ниже Вы видите пример такой операции.

Почему мы обращаем внимание на такие операции и почему так делать нельзя?

Во-первых, в карточке основного средства после проведения такой операции счет учета не поменялся. Таким образом, если Вы в будущем попытаетесь распечатать инвентарную карточку, счет учета там по-прежнему будет старый.

Во-вторых, в операции вручную не отражен перенос амортизации ОС. При попытке списать «Аквадистиллятор электрический» амортизация будет списана со старого счета, то есть со счета 101.36 «Инвентарь производственный и хозяйственный – иное движимое имущество учреждения».

В-третьих, во всех специализированных отчетах по основным средствам будут отражаться некорректные данные из-за разницы сведений в бухгалтерском учете и в карточке НФА.

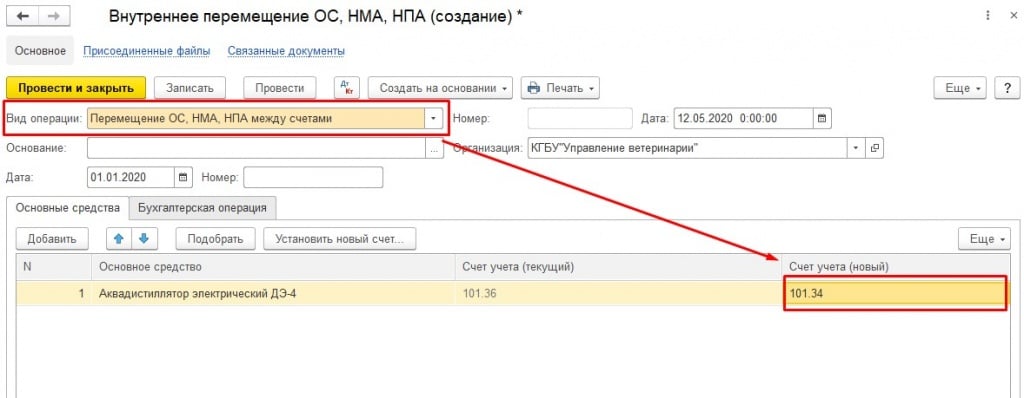

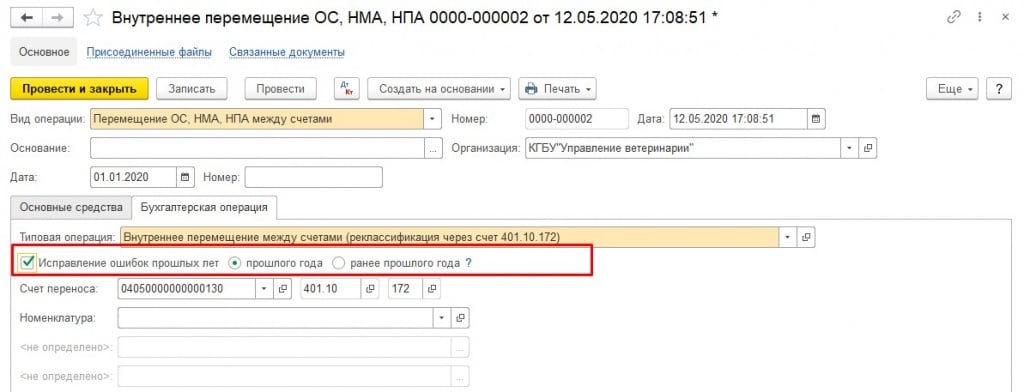

Как правильно сделать перенос основного средства с одного счета на другой?

Для отражения операции реклассификации предназначен документ «Внутреннее перемещение ОС, НМА, НПА» (раздел «ОС, НМА, НПА»).

В документе необходимо:

— выбрать вид операции — «Перемещение ОС, НМА, НПА между счетами»;

— подобрать основное средство;

— выбрать «Счет учета (новый)».

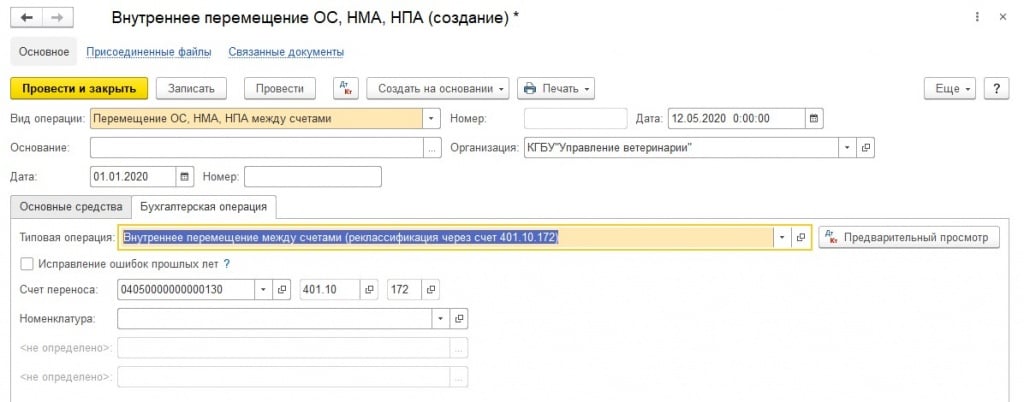

— на закладке «Бухгалтерская операция» выбрать типовую операцию «Внутреннее перемещение между счетами (реклассификация через счет 401.10.172)».

Документ сформирует проводки по переносу балансовой стоимости и амортизации с одного счета на другой, используя счет 401.10 «Доходы текущего финансового года».

Кроме бухгалтерских проводок документ «Внутреннее перемещение ОС» сформирует записи по изменению данных в регистрах учета ОС. Найти их можно, если при нажатии на кнопку «Печать» выбрать пункт «Движения документа».

Обратите внимание на следующее: если реклассификация проводится из-за ошибки в учете, то на закладке «Бухгалтерская операция» нужно поставить галочку «Исправление ошибок прошлых лет».

Остались вопросы? Звоните по тел. 66-88-79, мы с удовольствием на них ответим.

Это может быть вам интересно: