Декларация усн код 96

Подборка наиболее важных документов по запросу Декларация усн код 96 (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- УСН:

- 18210501011010000110

- 18210501011011000110

- 18210501011012100110

- 18210501021011000110

- 18210501021012100110

- Показать все

- УСН:

- 18210501011010000110

- 18210501011011000110

- 18210501011012100110

- 18210501021011000110

- 18210501021012100110

- Показать все

Статьи, комментарии, ответы на вопросы

Готовое решение: Как закрыть деятельность на УСН

(КонсультантПлюс, 2023) в декларации: на титульном листе в поле «Налоговый период (код)» проставьте «96» (пп. 3 п. 2.2 Порядка заполнения декларации по УСН).

Статья: ИП на УСН прекращает деятельность: когда подать декларацию

(Никитин А.Ю.)

(«Главная книга», 2021, N 7) Но если подавать декларацию по УСН в следующем после закрытия месяце, то какой код налогового периода проставить в титульном листе декларации? При прекращении именно деятельности на УСН (без прекращения госрегистрации ИП) в соответствующем поле ставится код 96. При закрытии ИП — код 50 . Если вы закрываете ИП, а не прекращаете именно «упрощенную» деятельность, укажите код 50.

Нормативные акты

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

Декларация при закрытии ИП на УСН

Закрыть ИП несложно: если у вас нет работников, просто подайте в инспекцию заявление Р26001 и перечислите пошлину 160 рублей. Через 5 рабочих дней (или 11, если вы подаёте заявление через МФЦ) инспекция снимет вас с учёта и внесёт запись об этом в реестр. Но утрата статуса ИП не избавит вас от обязанности предоставить заключительную отчётность.

Особенности декларации по УСН при закрытии ИП

Отличие декларации по УСН при ликвидации ИП — на титульном листе в поле «код налогового периода» нужно указать «50».

Действующая форма декларации утверждена в декабре 2020 года, она состоит из нескольких разделов. Какие из них потребуется заполнить, зависит от объекта налогообложения.

Для объекта «доходы» заполните разделы 1.1 и 2.1.1. Раздел 2.1.2 касается только предпринимателей из Москвы, которые платят торговый сбор. ИП и компании на УСН «доходы минус расходы» предоставляют 2.1 и 2.2. 3 раздел — для получателей целевого финансирования.

Обычно налоговый период по УСН — календарный год. Если вы закрываетесь, придётся отчитаться по дату закрытия.

Эльба поможет с декларацией

Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Разберём заполнение декларации на примере

Предположим, Антон применяет УСН с объектом «доходы», не имеет работников и закрывает ИП в апреле 2023 года, запись в реестре о ликвидации — 14 апреля. Налоговая ставка — 6%.

В 2023 году Антон получил доход 210 000 рублей: 185 000 в 1 квартале и 25 000 — во втором.

Рассчитаем страховые взносы «за себя»

Фиксированный платёж вы можете посчитать самостоятельно. Он определяется пропорционально отработанным полным месяцам в году, а в неполном месяце — пропорционально дням. Взносы с дохода свыше 300 тысяч рублей считаются, как обычно — 1 процент.

Фиксированные страховые взносы ИП в 2023 году установлены: 36 723 рублей — на ОПС и 9119 рублей на ОМС.

Посчитаем сумму взносов Антона за 3 месяца и 14 дней. Его доход в 2023 году — 210 000 рублей, поэтому 1% с дохода платить не придётся.

Страховые взносы в фиксированном размере на ОПС = (36 723 / 12) * 3 + (36 723 / 12 / 30) * 14 = 10 609

Страховые взносы на ОМС = (9119 / 12) * 3 + (9119 / 12 / 30) * 14 = 2 634,38

Несмотря на то, что закон даёт ИП ещё 15 дней после ликвидации для окончательного расчёта с бюджетом по страховым взносам, постарайтесь сделать это заранее. Дело в том, что уменьшить единый налог при УСН можно лишь на те взносы, которые вы перечислили ещё будучи ИП. До получения уведомления из налоговой можно, например, заплатить почти всю сумму. А когда станет известна точная дата исключения вас из реестра, отправите остаток.

Используя данные из нашего примера, можно отправить в 1 квартале:

- 8611 рублей на ОПС,

- 2192 рублей на ОМС;

перечислить до закрытия во 2 квартале:

- 1808 рублей на ОПС,

- 402 рубля на ОМС.

После получения уведомления с точной датой закрытия останется доплатить:

- 189 рублей 78 копеек на ОПС,

- 40 рублей 40 копеек на ОМС.

До закрытия Антон уплатил взносы: 10 803 рубля в 1 квартале, во втором — 2210 рублей.

Правильно рассчитать страховые взносы поможет калькулятор.

Заполним декларацию

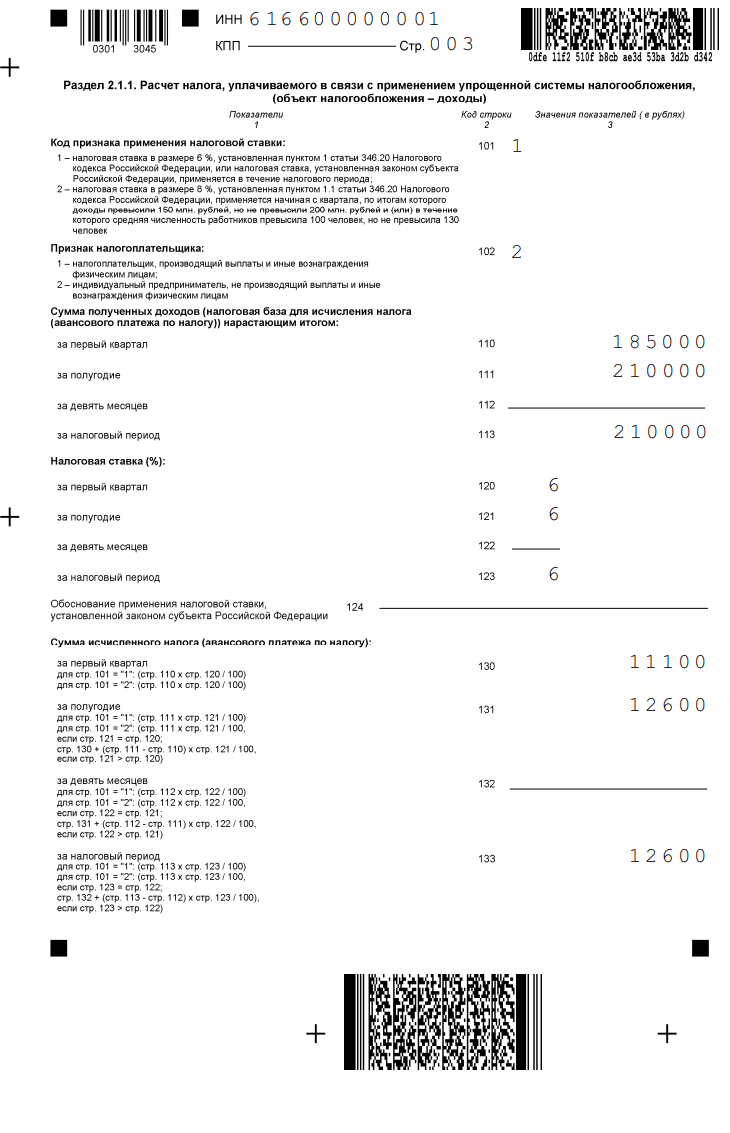

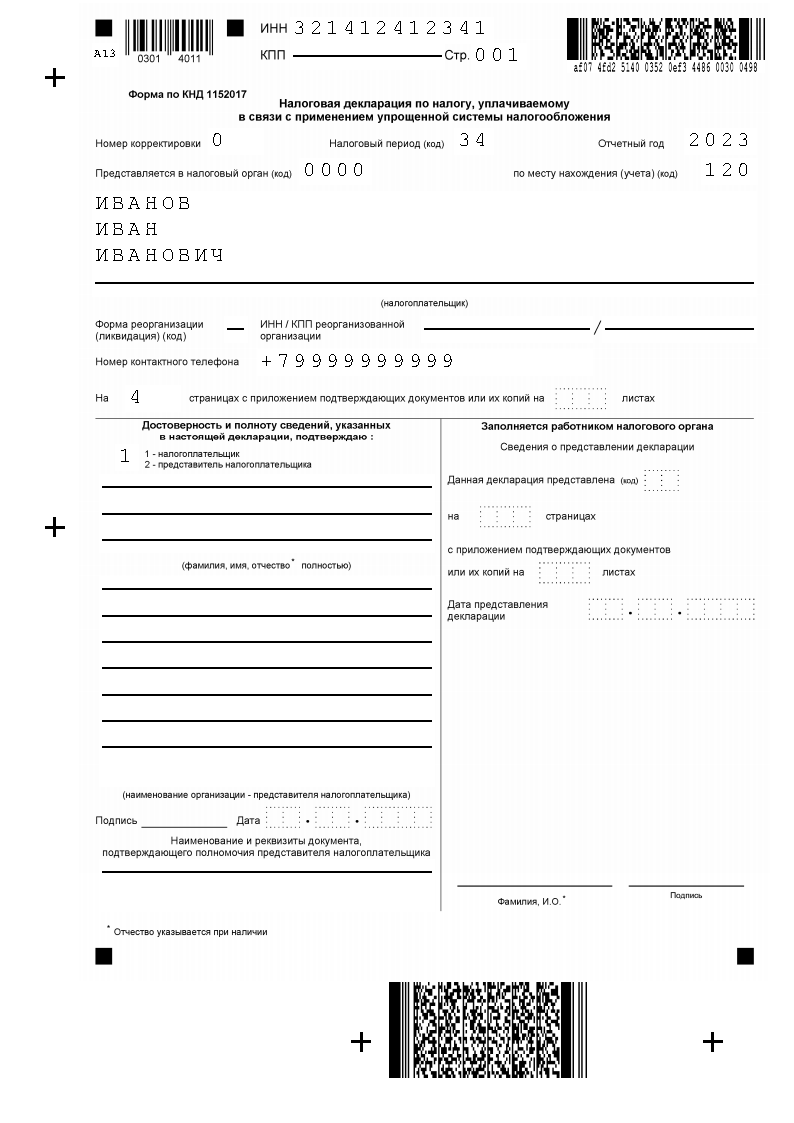

В нашем примере заполним титульный лист, разделы 1.1 и двухстраничный раздел 2.1.1. Всего в декларации будет 4 страницы. В верхней части каждой из них укажем ИНН.

На титульном листе укажем код 50. Все остальные поля титульного листа выглядят стандартно.

.png)

В разделе 1.1 подводятся итоги для объекта «доходы», поэтому начнём заполнение декларации с раздела 2.1.1.

Мы разбираем пример с обычной ставкой налога в размере 6%, код признака налоговой ставки — 1.

Наш ИП не имеет сотрудников, признак налогоплательщика — 2.

Заполняем блок «Сумма полученных доходов». Антон завершил свою предпринимательскую деятельность во 2 квартале, поэтому строка 112 «доходы за 9 месяцев» останется пустой. В строку 113 «доходы за налоговый период» переносится доход за полугодие.

- 110 — 185000 руб.

- 111 — 210000 руб.

- 112 –

- 113 — 210000 руб.

После очередных изменений в декларации появилась строка 124. Её заполняют те, кто работает с пониженной ставкой. Почитать об этом можно в статье «Новое в декларации для бизнеса с пониженной ставкой». Мы поставим в этой строке прочерк.

Блок «Сумма исчисленного налога» выглядит так:

- 130 — 11100 руб.

- 131 — 12600 руб.

- 132 –

- 133 — 12600 руб.

В блоке «сумма страховых взносов» покажем всё, что перечислили до закрытия:

- 140 — 10803 руб.

- 141 — 12253 руб.

- 142 –

- 143 — 12253 руб.

.png)

Теперь вернёмся к разделу 1.1. На этой странице заполним строку «Код по ОКАТО» — код административно-территориального образования. Наш ИП заплатил страховых взносов немного меньше, чем получился единый налог. В строку 020 внесём авансовый платёж по итогу 1 квартала — 297 рублей. А в строке 100 покажем доплату за год — 50 рублей.

.png)

Теперь осталось подписать декларацию и передать в инспекцию. Вы можете отнести её в налоговую лично, отправить по почте ценным письмом с описью вложения или электронно.

Срок представления декларации по УСН при закрытии ИП

Закон определил для ИП несколько дат сдачи упрощённой декларации:

- С 2023 года декларацию подают до 25 аппреля.

- Если вы захотите закрыть упрощённую деятельность в течение года, декларацию придётся сдать до 25 числа следующего месяца.

- А если утратили право на «упрощёнку» — до 25 числа первого месяца в следующем квартале.

Однако, в кодексе нет чёткого ответа, когда же нужно предоставить заключительную декларацию при закрытии ИП. В этом вопросе не определились даже чиновники. По мнению Минфина стоит всё-таки поторопиться и отчитаться в следующем месяце — до 25 числа. А налоговая служба разрешает сделать это по итогу года — до 25 апреля.

Чтобы лишний раз не спорить с налоговой и не тянуть со сдачей до следующего года, рекомендуем отчитаться в следующем месяце до 25 числа.

Заплатите «упрощённый» налог

Единый налог при УСН платится в те же даты, что и сдаётся декларация. В нашем примере нужно будет перечислить до 25 апреля авансовый платёж за первый квартал — 297 рублей и доплату за налоговый период до 25 мая — 50 рублей.

- КБК для объекта «доходы» — 18210501011011000110,

- КБК для объекта «доходы минус расходы» — 18210501021011000110.

Что будет, если не сдать заключительную декларацию

Если вы не вовремя сдадите последнюю декларацию по УСН, вам грозит штраф по ст. 119 НК РФ. Вы рискуете заплатить от 5 до 30 процентов от суммы налога по декларации, но минимум — 1000 рублей.

Кроме того, налоговая начисляет взносы на ОПС свыше 300 тысяч рублей на основании дохода из декларации по УСН. И, если инспекция не увидит ваш отчёт в срок, она может рассчитать взносы по максимуму — в восьмикратном размере. В 2023 году максимальная сумма страховых взносов ИП на ОПС — 293 784 рублей. В 2024 году сумма будет 277 571 рублей.

Простота ликвидации ИП компенсируется тем, что налоговики имеют право проверить закрытый бизнес в течение последующих трёх лет. Уже не имея статуса ИП, вы продолжаете отвечать по предпринимательским долгам. Счета по налогам ИП инспекция закроет только после завершения всех расчётов.

Статья актуальна на 02.11.2023

Декларация для закрытия ИП на УСН

ИП можно закрыть в любое время. При этом в налоговую надо сдать обычную декларацию УСН. Код налогового периода меняется на «50», вместо «34». Далее нужно указать общие сведения об ИП на титульном листе и заполнить разделы 1.1 и 2.1.1, если объект «Доходы». Еще придется добавить раздел 2.1.2, если платили торговый сбор. ИП на УСН 15 %, заполняет титульник и разделы 1.2, 2.2, а при получении целевого финансирования, еще и раздел 3.

1. Правила заполнения закрывающей декларации ИП на УСН

В 2023 году продолжает действовать бланк декларации по УСН, утвержденный в 2020 году. Закрывая ИП, используйте этот бланк.

На титульном листе, закрывая ИП, впишите личный ИНН, а в коде налогового периода укажите «50», а не «34». При первичной декларации в код налогового периода пишите «0». Если декларация сдается повторно, вписываете нужный номер корректировки. Код «120» надо вписать в строку о месте нахождения. Еще следует написать свои ФИО, а писать о том, что у вас ИП не надо. Графу о достоверности и полноте сведений заполняете исходя из вашей конкретной ситуации: вы сдаете отчет или ваш представитель по доверенности.

Раздел 2.1.2 для ИП на “Доходах”, которые платили торговый сбор, а раздел 3 – для ИП, которые получили целевое финансирование.

Как заполнить другие разделы закрывающей декларации, описано ниже.

Если не хотите тратить время на изучение разделов, правил заполнения и поиск кодов, сформируйте декларацию УСН для закрытия ИП онлайн в нашем сервисе.

1.1. Если ставка 6% «Доходы»

Пример налоговой декларации для ИП на УСН 6%

- Раздел 1.1. Здесь нужно указать сумму налога по вашим показателям. В строке 010 впишите код ОКТМО, если не меняли местожительство в отчетный период. Если меняли, добавьте строки 030, 060, 090.

- Раздел 2.1.1 – здесь указываете доходы и оплаченные страховые взносы нарастающим итогом. Если сложно заполнять, следуйте подсказкам сервиса.

1.2. Если ставка 15% «Доходы, уменьшенные на расходы»

Пример налоговой декларации для ИП на УСН 15%

- Раздел 1.2 – вносите сумму налога, опираясь на свой налоговый учет. Также указываете в графе 010 свой ОКТМО, если в отчетном году вы его не меняли. Если же ваш адрес менялся, заполняете еще строки 030, 060, 090.

- Раздел 2.2 – расчет налога, который следует заплатить, за минусом расходов и страховых взносов. Все суммы вносятся нарастающим итогом. Чтобы правильно учесть расходы, прочитайте ст. 346 налогового кодекса России. При убытке, укажите его по нарастанию в соответствующих строках. Если убытка нет, поставьте прочерки. В поле 201 напишите «1», если ваша ставка 15% или вы применяете пониженную региональную ставку.

Важно: Сумму налога можно уменьшить, списав на расходы, уплаченные до закрытия, страховые взносы за себя и работников.

2. Получить готовую декларацию УСН онлайн

Чтобы правильно заполнить декларацию УСН при закрытии ИП, воспользуйтесь помощью нашего онлайн-сервиса. Вам достаточно выбрать своё ИП из налоговой базы и внести сведения для заполнения. Сервис сам распределит данные в поля документа. Налоговый отчет будет готов уже через 15 минут. Это быстро, удобно и надежно!

Декларация при закрытии ИП на УСН

Предпринимательская деятельность физического лица может быть прекращена в любой момент. Снятие ИП с учёта не займёт много времени, надо только подать заявление по форме Р26001 и заплатить пошлину в размере 160 рублей.

Через 5 рабочих дней ИФНС направит бывшему предпринимателю лист записи из государственного реестра. Этот документ подтверждает прекращение деятельности ИП. Остаётся ещё сдать отчётность, а также провести окончательные расчёты с бюджетом.

В нашей статье вы найдёте пример декларации по УСН Доходы при закрытии ИП и узнаете все особенности её заполнения.

Когда сдавать декларацию при закрытии ИП

Налоговым периодом на упрощённой системе налогообложения является календарный год. В общем порядке ИП на упрощёнке отчитываются не позднее 25 апреля за предыдущий год.

Если же речь идёт о сдаче декларации в случае прекращения деятельности на УСН, то есть специальные сроки, указанные в статье 346.23 НК РФ:

- не позднее 25-го числа месяца, следующего за месяцем, в котором согласно поданному уведомлению, добровольно прекращена деятельность на УСН;

- не позднее 25-го числа месяца, следующего за кварталом, в котором налогоплательщик утратил право применять УСН.

Однако специальных сроков именно для ИП, который не просто прекращает деятельность на упрощённой системе, но и снимается с учёта, НК РФ не установил.

В связи с этим есть две разных позиции фискальных органов.

- Сдать декларацию при закрытии ИП надо в те же сроки, что и при добровольном уходе с УСН (письмо Минфина от 05.03.2019 № 03-11-11/14121).

- Декларация после снятия предпринимателя с учёта сдаётся в общие для всех сроки, то есть после окончания отчётного года (письмо ФНС от 08.04.2016 № СД-3-3/1530). Ведь пункт 2 статьи 346.23 НК РФ применяется, если налогоплательщик направил уведомление об уходе с УСН, а при закрытии ИП оно не подаётся.

Напомним также, что в соответствии со статьей 346.21 НК РФ налог перечисляется в те же сроки, которые установлены для подачи декларации.

Таким образом, у предпринимателя, который снялся с учёта, есть все основания сдать последнюю декларацию УСН и заплатить налог по ней в общие для всех сроки. То есть не позднее 25 апреля года, следующего за годом закрытия ИП.

Однако учитывая спорную позицию Минфина, мы рекомендуем нашим пользователям отчитываться не позднее 25-го числа месяца, следующего за месяцем снятия ИП с учёта.

Когда платить страховые взносы при закрытии ИП

Для подготовки декларации УСН при закрытии ИП имеет большое значение срок, в который перечислена оставшаяся часть страховых взносов.

Казалось бы, статья 432 НК РФ чётко устанавливает, что сделать это необходимо в течение 15 календарных дней с даты закрытия ИП. Однако учесть для уменьшения налога взносы, перечисленные после снятия с учёта, уже нельзя. Об этом Минфин, в частности, сообщает в письме от 27.08.2015 № 03-11-11/49540.

Поэтому ещё до подачи заявления Р26001 предпринимателю на УСН надо рассчитать сумму налога к уплате, чтобы понимать, какую часть можно компенсировать взносами. Взносы, перечисленные после закрытия ИП, в зачёт уже не пойдут и в декларации не указываются.

Рассчитать, сколько взносов надо перечислить за период ведения предпринимательской деятельности в текущем году можно с помощью нашего калькулятора.

Бланк декларации УСН при закрытии ИП в 2024 году

Если вы сдаете декларацию за 2023 год или за неполный 2024 год, применяйте новую форму, утвержденную приказом ФНС от 01.11.2022 N ЕД-7-3/1036@.

Как заполнить декларацию при закрытии ИП

Всего в бланке декларации по упрощённой системе 10 страниц, но плательщики каждого объекта налогообложения заполняют только свои разделы:

- УСН Доходы – разделы 1.1, 2.1.1, 2.1.2 (этот раздел заполняют те, кто платит торговый сбор, который пока взимается только в Москве);

- УСН Доходы минус расходы – разделы 1.2, 2.2.

Титульный лист заполняют все налогоплательщики, а раздел 3 – только те, кто получал целевое финансирование (независимо от варианта УСН).

Образец декларации при закрытии ИП

Для образца заполнения рассмотрим самый популярный пример – ИП на УСН Доходы без работников. Вот какие данные у нас есть:

Индивидуальный предприниматель Сергеев Андрей Семёнович вёл бизнес в Вологде. В первом квартале 2024 года ИП получил доход в размере 128 000 рублей. Предприниматель решил прекратить деятельность в конце марта, а значит, ему надо отчитаться за отработанный период 2024 года.

Доходы у ИП небольшие, поэтому исчисленный налог можно уменьшить до нуля, если перечислить часть взносов до снятия с учёта. Для этого в марте предприниматель заплатил 10 000 рублей страховых взносов за себя. Оставшаяся небольшая часть фиксированных взносов будет рассчитана после того, как станет известна дата внесения в ЕГРИП записи о прекращении предпринимательской деятельности.

Титульный лист

Титульный лист декларации УСН заполняется обычным образом, за исключением поля налогового периода. Вместо «34», который проставляется, если предприниматель продолжает вести деятельность, надо вписать код «50».

Остальные данные стандартные:

- ИНН 962888175307;

- номер корректировки – «0»;

- код налогового периода — «50»;

- отчётный год – 2024;

- код ИФНС в Вологде – 3525;

- код места учёта для ИП – 120;

- ФИО предпринимателя;

- номер телефона;

- количество страниц в заполненной декларации (в данном случае – 4);

Отчёт сдаёт сам предприниматель, поэтому в левом нижнем блоке проставляется «1».

Раздел 1.1

В этом разделе отражают налоговые платежи к уплате. Но, как мы уже сказали, исчисленный налог в сумме 7 680 рублей (из расчёта 6% от 128 000 рублей) полностью уменьшается за счёт перечисленных взносов (10 000 рублей). Поэтому в примере декларации при закрытии ИП в соответствующих строках стоят прочерки.

В разделе 1.1 заполнен только код ОКТМО Вологды – 19701000. Учитывая, что в течение отчётного периода предприниматель не менял место постановки на учёт, код ОКТМО вносят только один раз – в строку 010.

Раздел 2.1.1

В этом разделе отражается формирование налоговой базы для расчёта налога. Поэтому здесь указывают полученные доходы, применяемую ставку и сумму взносов, уменьшающую налог.

Сначала надо указать код признака применения налоговой ставки, для нашего примера это «1». Теперь надо выбрать код признака самого налогоплательщика. Работников у ИП не было, поэтому выбираем значение «2».

В строках 110-113 показывают доходы нарастающим итогом. Поскольку доходы были получены только в первом квартале, сумма за отчётный и налоговый период одна и та же – 128 000 рублей.

Последние строки декларации показывают, сколько взносов учтены при уменьшении налога. И хотя предприниматель до закрытия ИП перечислил 10 000 рублей, учитывается сумма, не превышающая исчисленный налог, то есть 7 680 рублей.

Остаётся только подписать заполненную декларацию на титульной странице и в первом разделе, а также проставить дату подачи. Направить отчет можно по почте письменным отправлением, лично принести в ИФНС или сдать в электронном виде, заверив ЭЦП.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Могу ли я подать налоговую декларацию через МФЦ другого города, не того в котором прописана?

Anastasiya16022002 14.01.2023 1 ответ

Максим Правдин

Правила, по которым работают МФЦ, в разных областях РФ различаются. Дело в том, что организацией деятельности таких центров занимаются органы государственной власти конкретного региона. Это следует из п. 2 ст. 15 закона от 27.07.2010 № 210-ФЗ, регламентирующего порядок предоставления государственных и муниципальных услуг. Поэтому точный ответ на свой вопрос Вам лучше узнать в ближайшем МФЦ. Добавим, что через МФЦ можно сдать только декларацию 3-НДФЛ. Большинство прочих отчетов можно направить в ИФНС лично, почтой, с представителем либо в электронной форме с КЭП (электронной подписью). Декларацию 3-НДФЛ можно направить в ИФНС в электронном виде через госуслуги или личный кабинет физлица.

На счëт ИП было поступление 96 копеек. Это нужно прописывать в декларации или заполнять по нулям? Проверяли работу эквайринга, понимаю, что нужно было сделать возврат, но менять что-то уже поздно.

Anastasiya16022002 14.01.2023 1 ответ

Максим Правдин

Рекомендуем подать декларацию с показателем дохода в сумме 96 копеек. В таком случае вопросов у ИФНС быть не должно. А вот обоснованность подачи нулевой декларации тут под большим вопросом, ведь доход формально имеется. Обратите внимание, что сумма налога к уплате в декларации будет нулевой, поскольку согласно требованиям п. 6 ст. 52 НК РФ, она исчисляется в полных рублях. Если сумма налога менее 50 копеек, ее следует просто отбросить.

Можно ли после закрытия ИП и сдачи ликвидационной декларации по УСН подать уточненку для снижения налога?

mari.fedorova.67 23.11.2021 1 ответ

Максим Правдин

Возможность подать уточнённую декларацию по УСН после утраты статуса ИП сохраняется. Более того, в некоторых случаях гражданин даже обязан это сделать — если в первоначальном отчёте была занижена налоговая база. Об этом, например, сказано в письме Минфин России от 10.01.13 № 03-04-05/10-2. Такая обязанность обусловлена нормой пункта 1 статьи 81 НК РФ. Ведомство указывает на то, что утрата статуса ИП не является основанием для неуплаты налогов. Однако всё это однозначно трактуется ИФНС только в случаях, когда бывший ИП уплатил меньше налогов, чем следует. Если же встаёт вопрос о переплате и возврате, то нередко приводится такой аргумент: ИП утратил статус, то есть перестал быть налогоплательщиком. Соответственно, он утратил и права налогоплательщика. Так что примет ли ИФНС уточнённую декларацию в данном случае и тем более вернёт ли переплаченный налог — это большой вопрос. Однако попытка ничем бывшему ИП не грозит. Поэтому пробовать, на наш взгляд, стоит, в особенности если речь идёт о значимой сумме.

Для бизнеса

Сформировать декларацию по УСН бесплатно

Сформировать декларацию по УСН бесплатно Создать документы для бизнеса

Создать документы для бизнеса Спецпредложения

Спецпредложения

Новое на сайте

- Платежное поручение 2024

- ФНС пояснила, как заполнять 6-НДФЛ за 2023 год

- На МСП.РФ запущен сервис для работы с маркетплейсами

- Уведомление по НДФЛ: сроки подачи

- 9 января — последний день уплаты взносов ИП за 2023 год

Регистрация бизнеса

- Подготовка документов для ИП/ООО онлайн

- Подбор кодов ОКВЭД

- Консультация по регистрации

- ТОП-6 идей для бизнеса

Спецпредложения 1С

- Проверьте своего бухгалтера

- Консультация по оптимизации налогов

- Месяц бухгалтерского обслуживания в подарок

- Регистрация ООО

- Регистрация ООО в 2024 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП

- Регистрация ИП в 2024 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Внесение изменений

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО

- Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Налоги

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятым АУСН Автоматизированная УСНЧитать все статьи

- Налоговый календарьНалоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Отчётность

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётность Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнКалькулятор страховых взносов

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Сервисы

- Регистрация ООО и ИПДекларация УСНПодбор кодов ОКВЭДПоиск по базе ЕГРЮЛ/ЕГРИПКалькулятор страховых взносовВыставить счёт онлайн

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ПСН

- Помощь

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Бесплатные консультации

- По регистрации бизнеса

- По подбору кодов ОКВЭД

- По налогообложению

- Бухгалтерский аудит бизнеса

Онлайн-сервисы

- Регистрация бизнеса

- Декларации УСН

- Выставить счёт

О нас

бесплатный номер поддержки

(с 9 до 18 по Москве в будни)отвечаем на все вопросы

по регистрации бизнесаВсе новости бизнеса здесь:

- Регистрация ООО

- Регистрация ИП

- Малый бизнес

- Налогообложение

- Новости

Правовая информация

Все материалы, размещенные на сайте, являются интеллектуальной собственностью. Любое их использование без активной ссылки на www.regberry.ru будет являться нарушением российского законодательства.

- Пользовательское соглашение

- Политика конфиденциальности

© Regberry.ru, 2013–2024

Все права защищеныВходим в группу

компаний «1С»