Отчёт о движении средств на зарубежных счетах: кто, когда и как его сдаёт

Всем налоговым резидентам РФ, организациям и ИП, которые открыли счёт за границей, нужно отчитаться перед Федеральной налоговой службой. Но правила и условия подачи отчётов отличаются для разных налоговых статусов, поэтому в требованиях легко запутаться.

Разобрались, кому нужно отчитываться о счетах за рубежом и когда это нужно сделать. А также собрали всю информацию по штрафам за неподачу отчёта в налоговую. Прочитайте статью и проверьте, делаете ли вы всё вовремя.

Кто отчитывается в ИФНС об открытии счёта за рубежом

Физлица, организации и ИП. Они должны сообщать налоговой инспекции об открытии, изменении реквизитов и закрытии банковского счёта за пределами России. Об этом сказано в ч. 2 ст. 12 закона № 173-ФЗ . При этом сдавать такой отчёт должны физлица, ИП и юрлица со статусами налогового и валютного резидента РФ.

Валютные резиденты — это физлица с гражданством РФ и иностранцы с российским видом на жительство. А также юрлица, зарегистрированные в РФ, и филиалы компаний за границей.

Налоговые резиденты — это физлица, которые провели в России более 183 дней в течение года. А также все российские и иностранные компании с управлением в РФ.

О каких движениях средств нужно отчитываться перед налоговой

Отчитываться нужно о движении на:

- Счетах и вкладах, которые открыты в зарубежных банках. Отчитываться нужно о любых финансовых активах: деньгах, ценных бумагах и дебиторских задолженностях.

- Электронных кошельках, которые открыты на зарубежных платежных сервисах.

Когда нужно отчитываться о движении денег

Организациям и ИП нужно отчитываться каждый квартал в течение 30 дней после окончания отчётного периода. Вот, в какие сроки нужно уложиться в каждом квартале:

- за I квартал — до 30 апреля;

- за II квартал — до 30 июля;

- за III квартал — до 30 октября;

- за IV квартал — до 30 января.

Физлицам нужно отчитываться ежегодно до 1 июня года, следующего за отчётным. То есть, за движения средств по счёту в 2023 году нужно отчитаться до 1 июня 2024 года.

Важно! Если отчётная дата выпадает на выходной день, то подать отчёт нужно заранее.

Ещё одна важная поправка — для мобилизованных. В новом постановлении от 13 января 2023 года №15 сказано: для компаний, в которых мобилизован единственный учредитель и одновременно руководитель, отчёт будет направляться в Росстат Федеральной налоговой службой. Это значит, что самим предпринимателям отправлять отчёты не нужно.

Куда нужно подавать отчеты

Физлица и ИП должны сдавать отчёты по месту жительства. Если у физлица нет прописки или недвижимости в РФ, он может подать уведомление в любую налоговую. Организации должны сдавать отчеты по месту нахождения.

Подавать отчёты можно разными способами:

- Принести в налоговую лично или передать с доверенностью через специалиста.

- Отправить ценным письмом по почте с описью вложения. В этом случае датой подачи отчёта будет считаться та, что указана на почтовом штемпеле.

- Отправить онлайн через личный кабинет налогоплательщика. Для этого понадобится усиленная квалифицированная электронная подпись (УКЭП).

Как и в какой форме отчитываться о движении денег

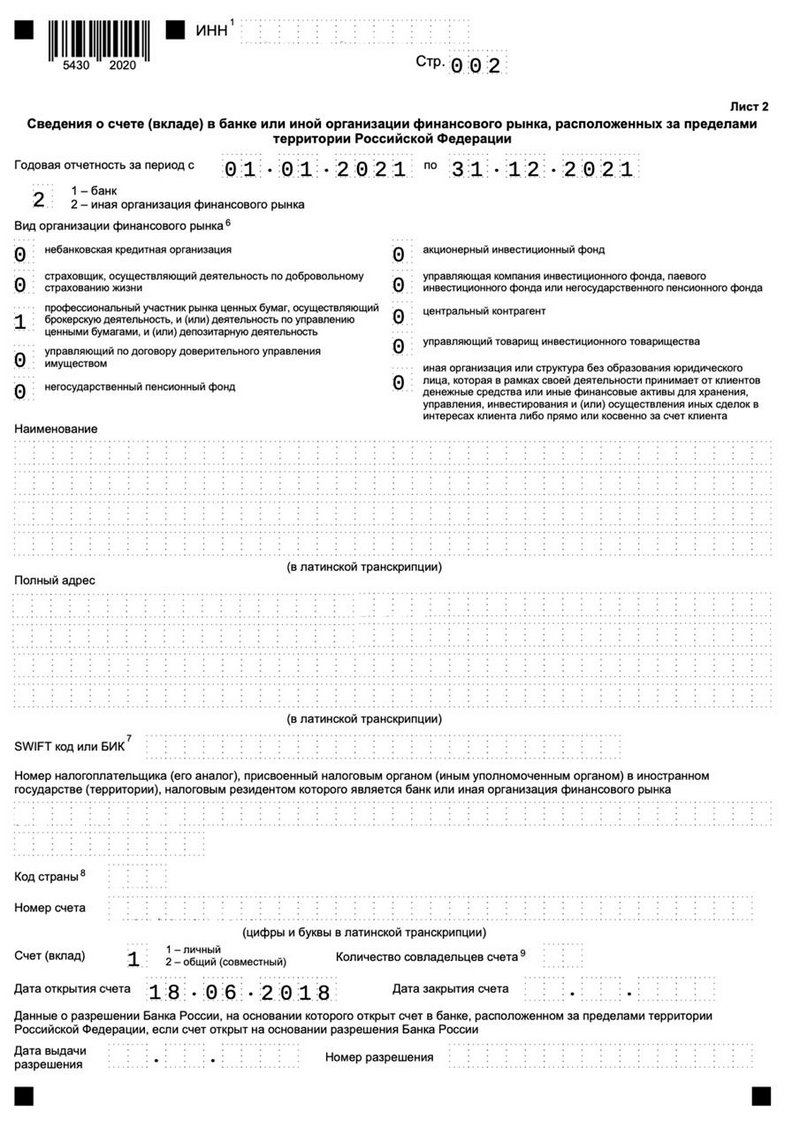

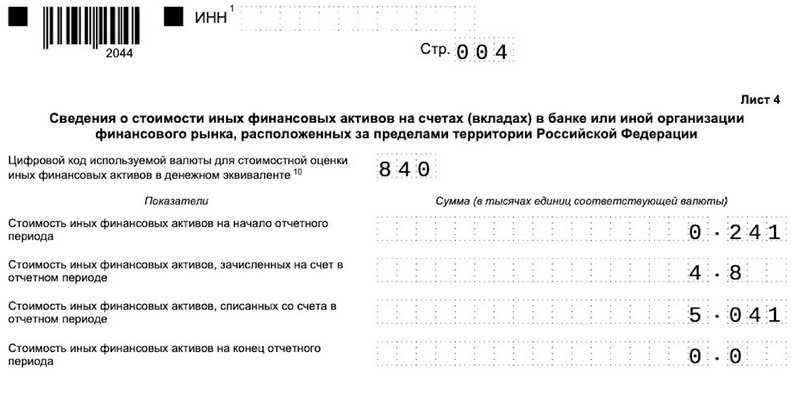

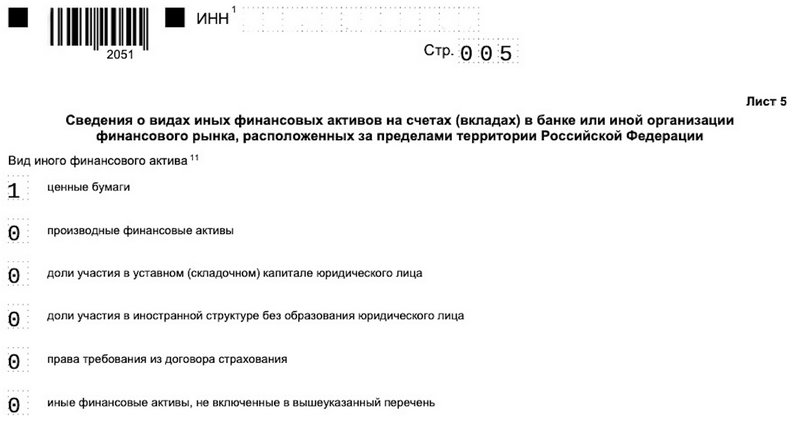

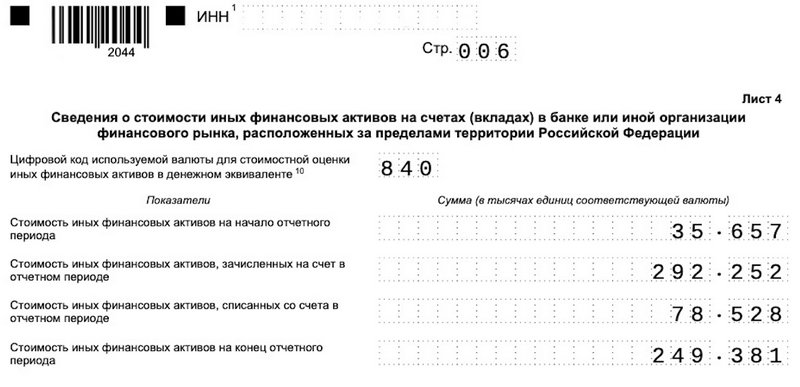

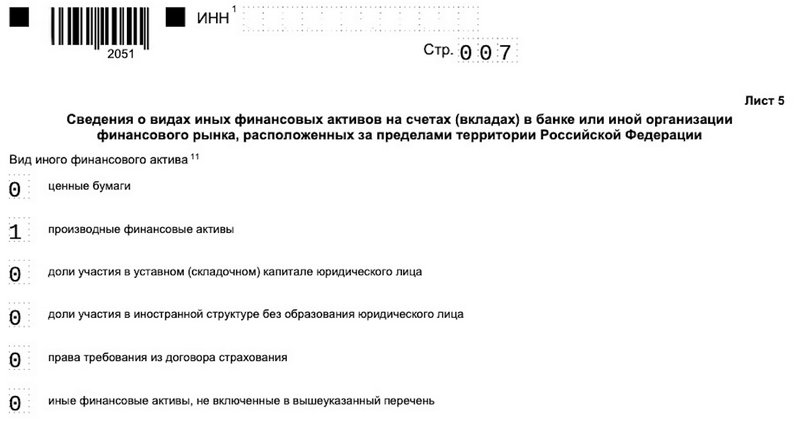

Физлица подают отчёт по форме КНД 1112520. В форме будет несколько листов. Первый нужно заполнять в любом случае, остальные — при необходимости. За что отвечает каждый лист:

- 1 — ваша персональная информация;

- 2 — информация о счёте или вкладе;

- 3 — информация о движении денежных средств на счёте;

- 4 — информация о стоимости финансовых активов на счёте;

- 5 — информация об электронном кошельке;

- 6 — информация о движении денежных средств на электронном кошельке.

Скачать форму можно по ссылке .

Организации и ИП подают отдельный отчёт по каждому счёту, вкладу и электронному кошельку по форме КНД 1112521. Об этом сказано в постановлении Правительства РФ № 819 . В постановлении подробно прописаны правила заполнения отчёта по каждому случаю — их много и перечислить все в одной статье не получится. Прочитать их можно здесь , а мы расскажем кратко:

- чтобы предоставить информацию по счёту или вкладу, на котором учитываются денежные средства, нужно заполнять листы N 1 – 5 отчёта;

- чтобы предоставить информацию по счёту или вкладу, на котором учитываются иные финансовые активы, нужно заполнять листы N 1, 2 и 6;

- чтобы предоставить информацию по счёту или вкладу, на котором учитываются денежные средства и иные финансовые активы, нужно заполнить листы N 1 – 6;

- чтобы предоставить информацию по электронным кошелькам, нужно заполнить листы N 1, 7 – 10.

Бланк отчёта можно скачать по ссылке .

К отчёту нужно прикладывать подтверждающие документы за период с первого по последнее число отчётного квартала. Они должны быть заверены нотариально.

Подтверждающими документами могут быть банковские выписки или другие документы от зарубежного банка. При этом передавать их нужно в той же форме, что и отчёт. Например, если отчёт подаёте бумажной форме, то и подтверждающие документы в ней же. Если отчёт подан электронно, то документы нужно передавать в виде сканов. Но в этом случае налоговая все равно может запросить копии документов.

А если документы составлены на иностранном языке, то к ним нужно приложить нотариально заверенный перевод.

Когда налоговая получит отчёт, вернёт экземпляр организации, ИП или представителю под расписку. Либо отправит его заказным письмом по почте, если отчёт изначально присылали по почте.

Кроме того, ИП и организации могут отправлять отчёты через личный кабинет налогоплательщика. Для этого нужно:

- Открыть раздел «Все жизненные ситуации» и выбрать «Информировать о счёте в банке, расположенном за пределами РФ».

- Выбрать «Отправить отчёт о движении средств резидентов» и заполнить предложенную форму. Здесь тоже придётся заполнять отдельный отчёт на каждый счёт, кошелек и ситуацию.

Когда не нужно отчитываться о движении средств

О движении денег по счёту и вкладу не нужно отчитываться в нескольких случаях:

- Если человек — физлицо и был за границей больше 183 дней за год. То есть, если он перестал быть налоговым резидентом.

- Если банк расположен в государстве — члене ЕАЭС: в Беларуси, Армении, Казахстане и Кыргызстане. Либо в государстве или на территории, с которыми есть автоматический обмен финансовой информацией. Перечень этих стран есть в приказе ФНС № ЕД-7-17/986 от 28.10.2022 .

Но есть дополнительные условия:

- общая сумма движения денег по счёту или вкладу за отчётный год не более 600 тыс. руб;

- в отчётном году деньги на счёт или вклад не зачислялись, остаток на конец отчётного года не более 600 тыс. руб.

О движении по электронным кошелькам сообщать не нужно, если за отчётный год на него пришло меньше 600 тыс. руб.

ИП и организации обязаны подавать отчёт в любом случае.

Что будет, если не сообщать налоговой о зарубежном счёте

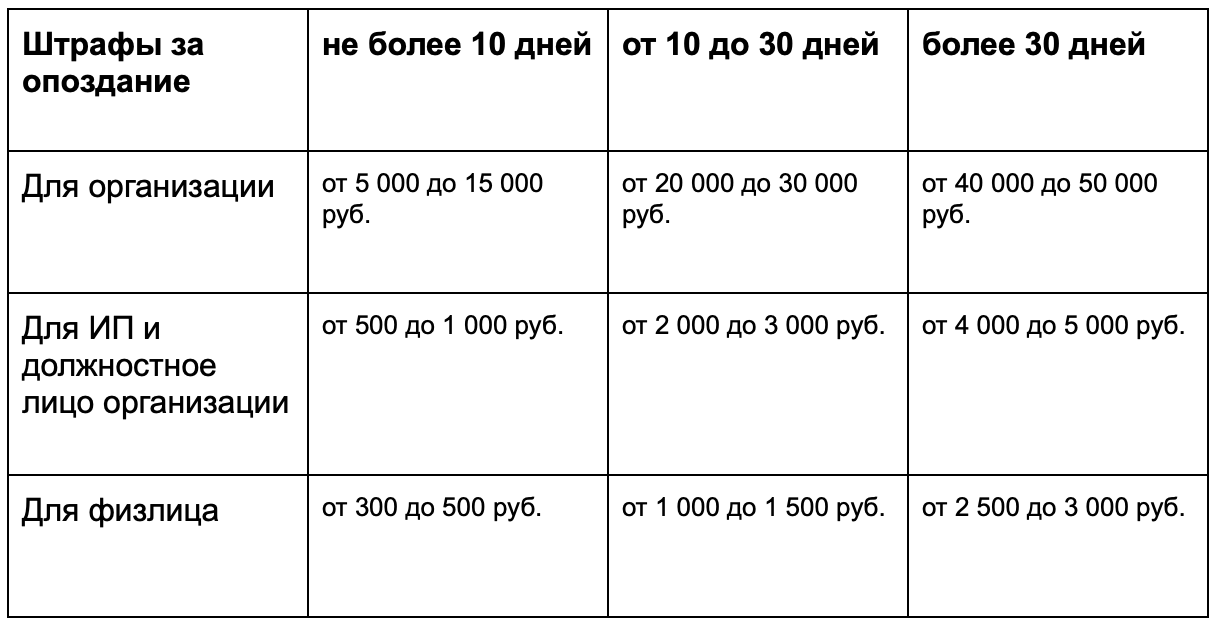

Выпишут штраф. Об этом сказано в ч. 2.1 ст. 15.25 КоАП РФ . При этом размер штрафа отличается для разных налоговый статусов:

- для организаций — от 800 тыс. руб. до 1 млн руб.;

- для ИП и должностных лиц организаций — от 40 000 до 50 000 руб.;

- для физлиц — от 4 000 до 5 000 руб.

А если рассказать налоговой о зарубежном счёте с опозданием, штрафы тоже будут. Но меньше. Об этом сказано в ч. 2 ст. 15.25 КоАП РФ . Размер штрафа также отличается для разных статусов:

- для организаций — от 50 000 до 100 000 руб.;

- для ИП и должностных лиц организаций — от 5 000 до 10 000 руб.;

- для физлиц — от 1 000 до 1 500 руб.

Кроме того, размер штрафа зависит от срока просрочки. Подробнее о них — в таблице.

Если опоздать с отчётом по счетам повторно, штрафы будут больше. Но срок просрочки на размер штрафа не повлияет. Так сказано в п. 6.5 ст. 15.25 КоАП РФ . Размер штрафа зависит от налогового статуса:

- для организаций — от 400 000 до 600 000 руб.;

- для ИП и должностных лиц организаций — от 30 000 до 40 000 руб.;

- для физлиц — 20 000 руб.

Что будет, если неправильно заполнить отчет

Тоже выпишут штраф. Так сказано в п. 6 ст. 15.25 КоАП РФ . Размер штрафа зависит от налогового статуса:

- для организаций — от 40 000 до 50 000 руб.;

- для ИП и должностных лиц организации — от 4 000 до 5 000 руб.;

- для физлиц — от 2 000 до 3 000 руб.

Если неправильно заполнить отчёт повторно, придётся заплатить штраф:

- организациям — до 600 000 руб.;

- ИП и должностным лицам компании — до 40 000 руб.;

- физлицам — до 20 000 руб.

Важно! Если в отчётах будут ошибки, налоговая письменно уведомит организацию, ИП или физлицо о том, что отчёт нужно переделать. Такое уведомление передадут организации, ИП, физлицу или их представителю под расписку. Либо направят заказным письмом. Исправить неточности нужно за 10 дней, иначе выпишут штраф.

Коротко о главном

- Физлицам, организациям и ИП нужно отчитываться о движении средств на счетах за рубежом.

- Физлица, организации и ИП должны сообщать налоговой инспекции об открытии, изменении реквизитов и закрытии банковского счёта за пределами России.

- Организациям и ИП отчитываться нужно каждый квартал в течение 30 дней после окончания отчётного периода. Физлицам — ежегодно до 1 июня года, следующего за отчётным.

- Физлица и ИП должны сдавать отчёты по месту жительства. Если у физлица нет прописки или недвижимости в РФ, он может подать уведомление в любую налоговую. Организации должны сдавать отчеты по месту нахождения.

- Организации и ИП подают отдельный отчёт по каждому счёту, вкладу и электронному кошельку по форме КНД 1112521. Физлица подают отчёт по форме КНД 1112520.

- Отчитываться о движении средств не нужно, если человек перестал быть налоговым резидентом РФ (пробыл в России меньше 183 дней), открыл счёт в государстве — члене ЕАЭС или государстве, с которым есть автоматический обмен финансовой информацией.

- Если не сообщать налоговой о зарубежном счёте, неправильно подать отчёт или не подать его вовсе, выпишут штраф. Размер зависит от налогового статуса плательщика. За повторное нарушение штрафы будут выше.

Как отчитаться о движении денежных средств по зарубежным счетам?

Вы обязаны сдать такой отчет в налоговый орган, если у вас есть счет в банке за рубежом и сумма поступления или списания со счета за год превысила 600 000 руб. Отчитаться придется и при наличии акций на счете иностранного брокера. За игнорирование этих обязанностей предусмотрена административная ответственность

С 1 января 2022 г. изменились форматы предоставления отчетности физических лиц по счетам в банках за пределами РФ (Письмо ФНС России от 21 декабря 2021 г. № ШЮ-4-17/17916@). Разберемся, кто должен сдавать такую отчетность и как это правильно сделать.

Кто должен отчитываться о движении финансовых активов по счетам в зарубежных организациях?

Отчет о движении денежных средств и иных финансовых активов по счетам в банках и иных организациях, расположенных за пределами РФ, должны предоставлять в налоговый орган по месту своего жительства (а точнее, по месту регистрации по месту жительства) те граждане, у которых имеются такие активы. Если у вас есть счет в зарубежном банке или акции на счете иностранного брокера и вы проживаете на территории РФ более 183 дней, то подавать такой отчет – ваша обязанность.

Правда, есть исключения из этого правила.

1. Сдавать отчет не нужно, если сумма поступления или списания в отчетном календарном году не превысила 600 000 руб. Данный лимит рассчитывается по курсу соответствующей валюты на 31 декабря отчетного года. При этом организация финансового рынка, в которой открыт счет, должна быть расположена на территории государства – члена ЕАЭС или на территории иностранного государства (территории), с которым осуществляется автоматический обмен финансовой информацией.

Напомним, что сейчас в состав ЕАЭС входят пять стран: Республика Армения, Республика Беларусь, Республика Казахстан, Кыргызская Республика и Российская Федерация. Автоматический обмен финансовой информацией наша страна осуществляет с 79 государствами и 12 территориями, список которых утвержден Приказом ФНС России от 3 ноября 2020 г. № ЕД-7-17/788@ (в их числе, например, Швейцария, Италия, Германия, Израиль и др.).

Соответственно, если ваши финансовые активы находятся в одном из этих государств и поступление или списание денежных средств по счету за год не превысило 600 000 руб., то сдавать отчетность не надо.

2. Вы можете не предоставлять отчет о движении денежных средств, если осуществили их перевод без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг. Но при условии, что общая сумма средств, зачисленных на электронное средство платежа, за отчетный год не превысила сумму, эквивалентную в денежном выражении 600 000 руб., или сумму в иностранной валюте, эквивалентную 600 000 руб.

Когда сдается отчет и какой период времени он покрывает?

Отчет необходимо сдавать ежегодно в срок до 1 июня года, следующего за отчетным. Но если вы закрыли счет в течение года, то уведомление об этом и отчет о движении денежных средств нужно подать в течение месяца со дня закрытия счета.

Обычно отчет покрывает период с 1 января по 31 декабря. Но если вы открыли счет в середине года, то в отчете будет указываться период с даты открытия счета по 31 декабря. При закрытии счета отчетом покрывается период с 1 января по дату закрытия счета.

Какие данные указываются в отчете?

Помимо общих данных о налогоплательщике и счете, по которому подается отчет, в нем указывается информация о четырех суммах:

- сумма на 1 января отчетного года в соответствующей валюте в тысячах единиц (либо на дату открытия счета, если отчет подается в первом году его существования);

- сумма на 31 декабря отчетного года в соответствующей валюте в тысячах единиц (либо на дату закрытия счета, если отчет подается в связи с закрытием счета);

- общая сумма поступления на счет за отчетный период;

- общая сумма списания со счета за отчетный период.

Как подать отчет?

Можно лично подать отчет в налоговый орган на бумажном носителе, направить его по почте заказным письмом с уведомлением о вручении с описью вложения или подать в электронном виде через личный кабинет налогоплательщика. С 1 января 2022 г. поменялись электронные форматы таких отчетов, но форма отчета изменений по сравнению с 2021 г. не претерпела.

Что будет, если не сдать отчет вовремя?

За нарушение срока предоставления отчета более чем на 30 дней для налогоплательщиков-физлиц предусмотрен штраф в размере от 2500 до 3000 руб. (ч. 6.3 ст. 15.25 КоАП РФ). Конкретный размер штрафа установит налоговый орган в ходе производства по делу об административном правонарушении. Повторность такого нарушения повышает размер штрафа для граждан до 20 000 руб. (ч. 6.5 ст. 15.25 КоАП РФ).

У меня счет в иностранном банке: как уведомить налоговую и нужно ли платить налоги

Россияне обязаны информировать налоговую о зарубежных счетах и о движении средств по ним. Рассказываем, кого это касается, как направлять информацию в налоговую и что будет, если этого не делать.

Россияне, имеющие счета в иностранных банках, обязаны соблюдать требования российского валютного законодательства, в частности, уведомлять Федеральную налоговую службу (ФНС) о счетах, открытых за рубежом, и отчитываться о движении денежных средств по таким счетам. Кроме того, граждане РФ, отсутствующие в стране более 183 дней в течение года, обязаны платить налог на доходы по повышенной ставке. Рассказываем, как это работает и кого касается.

Уведомление об открытии счета в банке за рубежом

- Лично обратиться в отделение ФНС по месту регистрации или, если вы снялись с регистрационного учета, — по месту последней регистрации.

- Через личный кабинет на сайте или в приложении ФНС.

- Заказным письмом по почте в отделение ФНС по месту последней регистрации. Скачать форму уведомления можно здесь.

- Через доверенное лицо, имеющее право на подачу деклараций, уведомлений, отчетов и т. п.

Удобней всего посылать уведомления через сайт или приложение ФНС, поэтому перед отъездом убедитесь, что у вас имеется подтвержденная учетная запись на «Госуслугах» (ЕСИА), с помощью которой можно авторизоваться на сайте налоговой службы.

Информировать налоговую нужно не только об открытии зарубежного счета, но и об изменении его реквизитов и закрытии счета.

Уведомление о движении средств на счете

Помимо информации о наличии счета за рубежом, нужно уведомлять налоговую о том, сколько денег у вас проходит по этому счету. Для этого придется заполнять специальный отчет о движении средств. Этот документ надо подавать в налоговую ежегодно не позднее 1 июня. Так, если вы открыли счет в 2022 году, отчет о движении средств по нему нужно успеть подать до 1 июня 2023 года.

Отправить отчет в ФНС можно теми же способами, как и уведомление об открытии счета.

Может ли налоговая сама узнать про счет за границей

Существует международный автоматический обмен информацией между налоговыми органами разных стран, в рамках которого ФНС получает сведения о счетах российских налогоплательщиков за границей. Перечень государств, которые обмениваются финансовой информацией, утверждается и обновляется ФНС России.

Таким образом, если открыть счет в банке одной из стран, которая обменивается с Россией налоговой информацией, ФНС в любом случае станет об этом известно.

Что будет, если не подавать уведомления и отчеты

За нарушение правил информирования ФНС о зарубежных счетах и о движении средств по ним предусмотрены штрафы:

- за непредставление сведений об открытых счетах — от 4 000 до 5 000 рублей;

- за нарушение срока или формы представления — от 1 000 до 1 500 рублей;

- за нарушение срока подачи отчета о движении денег — от 2 500 до 3 000 рублей;

- за повторные нарушения — до 20 000 рублей.

Кто может не предоставлять отчет о движении средств

От обязанности предоставлять отчет о движении средств на зарубежных счетах освобождаются налоговые нерезиденты. Граждане РФ получают статус налогового нерезидента, если срок их пребывания за пределами России в течение календарного года в совокупности составит более 183 дней.

Уведомления об открытии счета и движении средств также могут не подавать те резиденты России, которые:

- постоянно проживают в другом государстве не менее года, в том числе с видом на жительство;

- временно пребывают в иностранном государстве не менее года по рабочей или студенческой визе со сроком действия не менее года.

Как платить НДФЛ, если вы налоговый нерезидент

Ставка налога на доходы человека из России зависит от его налогового резидентства. Чтобы стать российским налоговым резидентом, нужно провести в стране более 183 дней в течение года. Для резидентов РФ ставка налога — 13%, для нерезидентов — 30%. Статус резидента подтверждается сведениями из табеля учета рабочего времени, копиями страниц паспорта с отметками о пересечении границы, документами о регистрации по месту жительства, данными миграционных карт.

Если отсутствовать в стране в течение 183 и более дней за последний год, статус налогового резидента теряется. С этого момента со всех доходов, полученных в РФ с начала года, нужно будет доплатить в бюджет разницу НДФЛ в 17%. Для этого нужно уведомить работодателя о смене налогового статуса, после чего он пересчитает налог по ставке 30%. Недовыплаченные проценты за каждый месяц с начала года будут удерживаться из последующих зарплат.

Если перед отъездом уволиться из российской компании, налог за год придется пересчитать самостоятельно. Для этого нужно будет подать декларацию 3-НДФЛ и уплатить разницу в 17%. Подать декларацию нужно до 30 апреля, а уплатить налог — до 15 июля следующего года.

Доход, полученный налоговым нерезидентом РФ за границей, НДФЛ в России не облагается. Налог с этого дохода нужно будет платить в бюджет другой страны.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Отчет о движении денежных средств физических лиц на зарубежных счетах и что в нем нового

Для чего нужен отчет о движении денежных средств и финансовых активов, кто и когда должен его подавать, что нового появилось в форме отчета с 2021 года, какая ответственность предусмотрена за его непредставление, — обо всем расскажем. Статья будет полезна владельцам брокерских и других валютных счетов (вкладов), а также владельцам иностранных электронных кошельков.

Что такое отчет о движении денежных средств и кто его подает

Физические лица — российские граждане, иностранцы с видом на жительство, лица без гражданства, имеющие счета и вклады за границей, признаются валютными резидентами РФ. На таких граждан распространяется действие валютного законодательства РФ, которое они должны соблюдать. Контроль над валютными операциями возлагается на налоговые органы. В связи с чем вышеуказанные лица обязаны декларировать свои зарубежные счета, а также остатки и движение активов на этих счетах. Для этого и предназначен отчет о движении денежных средств, а также финансовых активов по зарубежным счетам резидента.

Различия в формах отчета 2020 и 2021 года

За последние несколько лет российское валютное законодательство, в том числе для физических лиц, существенно менялось. В 2020 году форма отчета о движении денежных средств по счетам, открытым за границей, претерпела изменения. Так, кроме движения средств на банковских счетах, в отчет добавлены сведения о движении финансовых активов на счетах, открытых в «иных организациях финансового рынка» (ИОФР). Однако, за 2020 год можно было подать сведения только о движении денежных средств в банках и иных ОФР, без финансовых активов.

Начиная с отчетности за 2021 год в ОДС необходимо включать иные финансовые активы. Изменения, прежде всего, затрагивают владельцев зарубежных брокерских счетов, поскольку к таким активам относятся ценные бумаги и прочие финансовые инструменты. Стоит обращать внимание на то, сколько дней в году проводит за границей валютный резидент, который обязан подавать ОДДС.

Тимур ежегодно обращался в НДФЛка.ру за подготовкой отчета. В октябре 2022 года наш эксперт заметил, что клиент не обращался за отчетом за 2021 год и напомнил ему об этом. Тимур ответил, что ему не надо отчитываться, так как в августе 2021 он уехал за границу и был там до конца года. Однако, по общим правилам, ОДДС НЕ подают лица, которые проживали за пределами РФ суммарно более 183 дней в календарном году. Тимур же пребывал в 2021 году за границей меньше, чем 183 дня. Отчет заполнили и направили в ФНС вовремя.

В валютном законодательстве дано определение «иных организаций финансового рынка». Это компании, которые в соответствии с законодательством своей страны, вправе оказывать услуги по привлечению денежных средств и финансовых активов от резидентов. Привлеченные средства размещаются для хранения, управления, инвестирования и прочих операций в интересах владельца.

К иностранным ИОФР (иным организациям финансового рынка) относятся:

- небанковские кредитные организации (в .т.ч. микрофинансовые);

- профессиональные участники рынка ценных бумаг (брокеры, управляющие компании, депозитарии и т.д.);

- акционерные инвестиционные фонды;

- управляющие по договору доверительного управления имуществом;

- страховщики или страховые брокеры, осуществляющие деятельность по добровольному страхованию жизни;

- общества взаимного страхования;

- негосударственные пенсионные фонды;

- ПИФы и прочие инвестиционные фонды, советники по инвестициям;

- специализированные депозитарии;

- всевозможные кооперативы: кредитные потребительские, жилищные накопительные, сельскохозяйственные кредитные потребительские кооперативы и прочие;

- дилеры и форекс-дилеры и т.д.

О платежных системах и электронных кошельках

С 1 июля 2021 года валютное законодательство РФ устанавливает обязанности и ограничения для пользователей иностранных электронных платежных сервисов.

Так, в обязанность вошло информирование ФНС о движении средств в иностранном электронном кошельке. Это значит, что владельцев таких кошельков также обязали представлять отчет о движении средств.

Законодатель запретил использование иностранных электронных кошельков:

- для приема оплаты от российских и зарубежных партнеров за товары, услуги и работы, результаты интеллектуальной деятельности, если они были реализованы на территории России;

- для приема платежей от иностранных партнеров при осуществлении внешнеторговой деятельности;

- для получения кредитов, займов.

Расплачиваться средствами из электронного кошелька нельзя в тех же категориях: за товары, работы и услуги с иностранными партнерами и подрядчиками, с иностранными и российскими фрилансерами, выдавать займы.

Иными словами, все расчеты, связанные с бизнесом и заемными средствами, нельзя использовать с применением иностранных электронных систем (кошельков). Рассчитываться с иностранцами допускается через банковский счет или карту, привязанную к платежному сервису и выданную по установленным стандартам.

Что же остается? Кошельки можно использовать в личных целях, например, переводить деньги родственникам и друзьям, расплачиваться онлайн за покупки в интернет-магазинах и т.п.

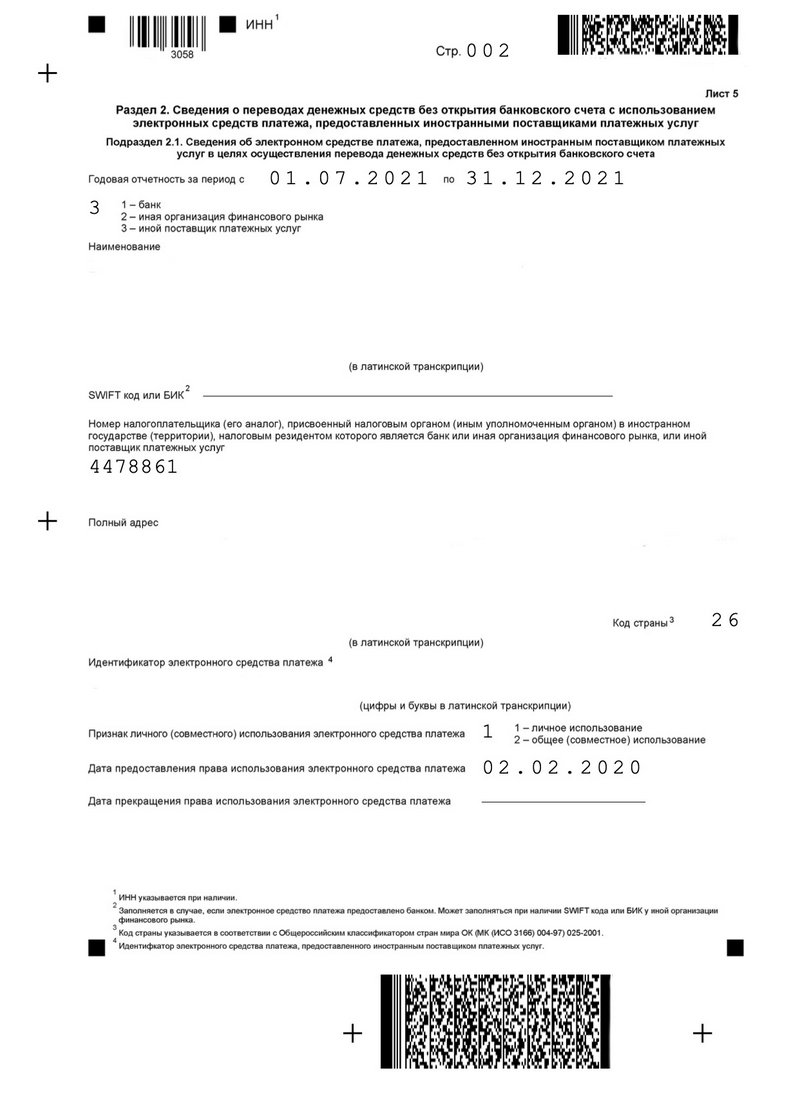

Итак, начиная с отчета о движении средств за 2021 год, пользователи зарубежных электронных платежных систем (кошельков и др.), которые переводят деньги, минуя банковские счета, также информируют налоговые органы об этих переводах.

По платежным сервисам возникает много дискуссий и вопросов, поэтому разберем эту тему более подробно.

Что говорит ФНС

Налоговая служба разъяснила, кто из физических лиц должен отчитываться в денежных переводах с использованием зарубежных платежных систем. Подать отчет необходимо, если:

- вы создали электронный кошелек у зарубежного оператора платежного сервиса, и у него есть лицензия на перевод денег без открытия банковского счета;

- общая сумма зачислений на ваш электронный кошелек за отчетный год превысила 600 тыс. рублей или эквивалент в иностранной валюте;

- вы не проживали за пределами РФ в общей сложности более 183 дней в календарном году.

Первый отчет о переводах с применением иностранных платежных систем следовало направить в ФНС до 1 июня 2022 года. Период отчета — 2 полугодие 2021 года (с 1.07.21 г. по 31.12. 21 г.).

Затем отчет подается, если будет превышен порог в 600 тысяч рублей в эквиваленте за 12 месяцев истекшего календарного года.

Разберем несколько вопросов, которые волновали подписчиков онлайн-сервиса НДФЛка.ру.

Что обязаны подавать в налоговую владельцы иностранных брокерских счетов?

Владельцы иностранных брокерских счетов кроме подачи декларации обязаны уведомлять ИФНС об открытии/закрытии и изменении реквизитов счёта, предоставлять отчет о движении средств по зарубежным счетам.

Нужно ли уведомлять налоговую об иностранном платежном сервисе, который я использую, если его нет в реестре операторов зарубежных платежных систем?

Нет, не нужно. Но приведенный на сайте Банка России перечень не является исчерпывающим и будет время от времени обновляться. Советую вам внимательно изучить список иностранных операторов, которые присутствовали в этом перечне за отчетный период.

Я являюсь гражданином РФ, но в 2021 году 8 месяцев проживал в Германии. Касаются ли меня эти нововведения? Нужно ли мне подавать отчет, так как я пользовался несколькими иностранными электронными кошельками?

Правила представления отчета о движении средств за границей за 2021 год на вас не распространяются, так как вы находились за пределами России более 183 дней.

Кто не отчитывается в средствах на банковских счетах и на счетах ИОФР, открытых за границей

Владельцы счетов, открытых в зарубежных финансовых организациях, освобождаются от представления отчетности, если:

1. На конец года на счете оставались активы в пределах 600 тыс. рублей, а сумма поступивших или списанных ценностей не превышала 600 тысяч в рублевом эквиваленте. Если у вас открыто несколько счетов, то установленный лимит рассчитывается по каждому счету в отдельности, а не суммарно в целом.

При этом должно выполняться хотя бы одно из двух условий:

- Банк или ИОФР расположены на территории одного из государств — членов ЕАЭС. В ним относятся: Беларусь, Армения, Казахстан и Киргизия.

- Банк или ИОФР находится в стране, которая автоматом обменивается финансовой информацией с Россией на основе двустороннего соглашения.

2. Владельцы зарубежных счетов — валютные НЕрезиденты (иностранные граждане без российского ВНЖ и лица без гражданства).

3. Владельцы зарубежных счетов преимущественно проживали за пределами РФ — более 183 дней суммарно в календарном году.

Как отчитаться по новой форме ОДДС

С 2021 года владельцы зарубежных банковских счетов и вкладов, счетов в иных организациях финансового рынка представляют отчет о движении денежных средств и иных финансовых активов по новой форме.

Лица, имеющие электронные кошельки у иностранных поставщиков платежных услуг, тоже представляют ОДС. Но отчитываются они в том случае, если в течение отчетного года на эти кошельки было зачислено более 600 тыс. рублей (иностранная валюта в рублевом эквиваленте).

В новой форме необходимо раскрывать информацию о сумме остатка финансовых активов на начало и конец отчетного периода, а также о сумме зачисленных на счет и списанных со счета активов.

В отчете также надо указывать:

- Название организации финансового рынка, в которой резидент открыл валютный счет. Это может быть, например, брокерская фирма, управляющая компания, страховая компания, НПФ, кредитное или иное финансовое учреждение.

- Название активов, хранящихся на иностранном брокерском счете (ценные бумаги, производные финансовые инструменты, страховые полисы, доли в уставном капитале юридического лица и т.п.).

Из-за того, что теперь в ОДДС нужно заполнять такие показатели, как стоимость активов, имеющихся на счете на начало и на конец отчетного года, а также стоимость их зачисления и списания, самостоятельно подготовить отчет непросто. Более того, данные по каждой финансовой организации и по каждому финансовому активу нужно заполнять отдельно.

Наши специалисты помогут составить правильную отчетность. Все, что вам нужно сделать, — это загрузить ваш брокерский отчет в онлайн-сервис НДФЛка.ру.

Также мы оформляем уведомления об открытии/закрытии зарубежного счета и об изменении его реквизитов.

Порядок подачи формы о движении средств

Информацию обо всех зарубежных счетах физического лица, о движении денег и прочих активов следует направлять в налоговый орган по месту вашего учета не позднее 1 июня года, следующего за отчетным. Периодичность подачи ОДДС — ежегодно.

Если иностранный счет/вклад физического лица закрыт в текущем году, то отчет следует составлять за период с 1 января (или с даты открытия) до даты закрытия счета (вклада). Одновременно нужно подготовить и направить в инспекцию уведомление о закрытии указанного счета. Срок подачи — не позднее одного месяца со дня закрытия счета (вклада).

Подать отчет о движении денежных средств и финансовых активов по иностранному счету (вкладу) можно:

- посредством электронной связи в личном кабинете налогоплательщика на сайте ФНС;

- в бумажном виде лично или через уполномоченного представителя в налоговый орган;

- заказным письмом с вложением бумажного отчета на адрес ИФНС.

Вы также можете доверить работу налоговым экспертам НДФЛка.ру. Специалист тщательно проверит каждый документ, подготовит отчет и направит его в налоговую службу.

Для подготовки и подачи отчета о движении средств нам необходимо от вас получить:

- брокерский отчет за истекший календарный год;

- информацию о счете (при отсутствии информации в брокерском отчете).

Дальше всю работу, включая взаимодействие с налоговым органом, мы берем на себя.

Ответственность за неподачу отчета ОДДС

Как и в отношении любых отчетов, представляемых в налоговую инспекцию с опозданием, нарушителям назначаются штрафные санкции:

- просрочили подачу формы до 10 дней — штраф от 300 до 500 рублей;

- нарушили сроки подачи от 10 до 30 дней — штраф от 1 000 до 1 500 рублей;

- при задержке более 30 дней — штраф от 2 500 до 3 000 рублей.

Более серьезное наказание грозит тем, кто вообще не подал отчет о движении средств. Этот факт расценивается как нарушение валютного законодательства. Операции могут признать незаконными, и тогда размер штрафа достигнет 75 — 100% от суммы операций по счету.

Вопрос по поводу штрафных санкций задал клиент НДФЛка.ру

Как будут штрафовать за нарушения по использованию иностранных электронных кошельков, если я получал оплату за услуги в мае 2021 года?

Ответ эксперта. Штрафные санкции должны применять к тем оплатам, которые поступили, начиная с 1 октября 2021 года. Правительство РФ выпустило Постановление о правилах представления отчетов о денежных переводах с использованием иностранных электронных кошельков, которое вступило в силу с 1 октября 2021 года. С большей долей вероятности нарушения, допущенные до этой даты, рассматриваться не будут.

Заключительные положения

За 2021 год владельцы зарубежных банковских и иных счетов, открытых в ИОФР (иных организациях финансового рынка), а также пользователи электронных платежных систем представляют отчет о движении денежных средств и финансовых активов по обновленной форме.

По инициативе Правительства РФ в связи с внешними санкциями дата сдачи отчетности в 2022 году перенесена. Подать ОДС за 2021 год можно будет до 1 декабря 2022 года включительно.

В форме должны содержаться сведения в той валюте, в которой хранятся ваши активы — деньги, ценные бумаги и т.д. Все декларируемые счета заполняются в рамках одного отчета.

Иностранная валюта пересчитывается в рубли по курсу Центробанка РФ на 31 декабря года, за который подается ОДС.

При проведении проверки налоговый орган вправе запросить у вас подтверждающие документы и пояснения.

Кроме того, владельцы зарубежных счетов (вкладов) в банках и ИОФР, пользователи иностранных электронных платежных систем обязаны направлять в налоговую службу по месту своего учета уведомление об открытии/закрытии счетов за рубежом, а также об изменении их реквизитов. Срок — не позднее одного месяца с момента наступления события.

Основные тезисы по отчету о движении средств на зарубежных счетах физлиц

- Начиная с 2021 года, в состав ОДС включается информация не только о деньгах, но и обо всех финансовых активах, числящихся на иностранном счете (вкладе) в банках и иных финансовых учреждениях.

- Отчет о движении средств по счетам, открытым за рубежом, нужно представлять в ИФНС по месту своего учета.

- В финансовую отчетность включаются все счета, в том числе счета электронных кошельков и прочих электронных платежных систем.

- За нарушение сроков отчетности предусмотрены штрафные санкции. Если ОДДС совсем не подавать, то штраф начислят с учетом нарушения валютного законодательства РФ.

- Чтобы подготовить правильный отчет по имеющимся заграничным счетам, рекомендуем обращаться за помощью к специалистам сервиса НДФЛка.ру.