Оценка кредитоспособности физического лица

Оценка кредитоспособности — оценка на основе анализа кредитной истории, определяющей готовность заемщика выполнять принимаемые финансовые обязательства.

Оценка кредитоспособности физического лица основана на соотношении испрашиваемой ссуды и его личного дохода, общей оценке финансового положения заемщика и стоимости его имущества, состава семьи, личностных характеристиках, изучении кредитной истории. Выделяют три основных метода оценки кредитоспособности физического лица:

- Определение кредитоспособности

- Кредитоспособность физического лица

- Кредитоспособность юридического лица

- Для чего оценивать кредитоспособность

Определение кредитоспособности

Кредитоспособность – это способность организации или гражданина (юридическое или физическое лицо) выплачивать займы соответственно графику и в полном объеме. Определяется на основании множества факторов, у физлиц и организаций они разные.

Слово «деньги» произошло от тюркского «тенге». Его начали употреблять при Дмитрии Донском в 14-м веке.

Другой факт

Кредитоспособность физического лица

Кредитоспособность физического лица – наличие у обычного человека достаточного набора положительных факторов, которые доказывают его способность взять определенную сумму и производить ежемесячные выплаты.

Способность выплачивать кредит – то, что необходимо при займе денежных средств у финансовых организаций (ФО). Банки, перед тем как одобрить заявку, тщательно изучают эту способность и рассчитывают кредитный риск – вероятность потери денег, если клиент не сможет совершать платежи.

Специалисты изучают показатели, из которых складывается степень риска. Это скоринговые модели – некий алгоритм, с помощью которого можно проанализировать такие финансовые данные о заемщике, как возраст, стаж работы, среднемесячный доход, семейное положение, количество иждивенцев, активы, пассивы и т. д.

Используя несколько формул, можно вывести количественный показатель. В каждом банке свое минимальное значение данного показателя. Чтобы вам одобрили заем, необходимо, чтобы полученная цифра была выше установленного ФО минимума.

Также тщательно изучается кредитная история заемщика. Чем она успешнее, тем выше вероятность формирования положительного уровня кредитоспособности.

Оценка кредитоспособности – это анализ большого количества сведений и документов. Сейчас большая часть информации по каждому заемщику есть в общих банковских базах данных, тогда как раньше, чтобы проверить платежеспособность заемщика, требовалось множество документов и длительное количество времени.

Сегодня специализированные программы позволяют рассчитать показатели за несколько минут.

Если вам нужно взять кредит на развитие бизнеса, покупку квартиры, авто или просто на личные цели, то вы всегда найдете выгодное решение в Совкомбанке. Мы выдаем кредиты до 5 млн рублей на срок до пяти лет, а комфортный ежемесячный платеж вы можете рассчитать на нашем кредитном калькуляторе.

Кредитоспособность юридического лица

Расчет способности организации выплачивать займы – чуть сложнее, ведь для этого приходится анализировать во много раз больше показателей и использовать сложные системы расчета.

В каждой ФО есть своя система оценки состояния организаций, работа который утверждается и контролируется правлением финансовой организации. В данном случае положиться только на количественные показатели сложно, факторов кредитоспособности юрлиц немало, и доверие к ним у каждого банка разное.

К примеру, ФО каждый квартал проводят переоценку показателей коэффициента по финансовому положению юрлица.

Оценка состояния юрлиц включает анализ показателей:

- чистая прибыль или убытки;

- рентабельность деятельности;

- объемы оборота средств;

- состояние задолженностей по разным кредитам;

- ликвидность;

- другие параметры, предусмотренные каждой ФО отдельно.

Еще важно рассматривать те показатели, которые считаются субъективными:

- насколько высокое положение на рынке в своей нише занимает юрлицо, его экономическая устойчивость;

- насколько эффективно осуществляется управление организацией;

- кредитная история.

Рассчитайте условия и сумму ежемесячного платежа по кредиту от Совкомбанка на онлайн-калькуляторе.

Методы оценки кредитоспособности

Расскажем о системе методов анализа кредитоспособности отдельно. Мы уже выяснили, что нет единого способа оценки, который приведет к максимально достоверной информации, у каждой организации свои алгоритмы.

Более того, часто ФО не применяют одну и ту же систему ко всем заемщикам: каждый человек создает уникальную финансовую ситуацию своей жизни, всегда приветствуется индивидуальный подход к оценке его платежеспособности.

Все способы так или иначе подвергаются классификации и делятся на два вида.

- Скоригновые алгоритмы оценки.

Использование фактурного и количественного (числового) анализа, который условно делит заемщиков на три группы по рейтингу: «положительных», «нейтральных» и «отрицательных». С помощью алгоритмов высчитывается показатель, который присваивают каждому клиенту, от него зависит попадание в ту или иную группу. Итоги такого анализа подводятся в баллах, в сумме показателей и так далее, в рейтинге.

Специалисты занимаются расчетом показателей заемщика, его личностными качествами и характеристикой, анализом его кредитной истории и так далее. Получается, по каждому обратившемуся принимается индивидуальное решение, основанное не только на статистике по его финансам, но и на личных впечатлениях от клиента.

Существует общая закономерность в оценке результатов исследований банками: чем выше сумма займа и размер ежемесячной выплаты, чем длительнее срок кредита, тем тщательнее проверяют гражданина на его способность обеспечить погашение в срок.

Также современные системы расчета кредитного риска учитывают макроэкономическую ситуацию в мире здесь и сейчас. Например, риски дефолта, наступления экономического кризиса и так далее. Для этого используются специальные компьютерные программы.

Для чего оценивать кредитоспособность

Конечно, ФО не будут выдавать кредиты гражданам и предприятиям, которые не могут обеспечить платежи и своевременное закрытие долга. Выдача займов под годовые проценты – заработок финансовых организаций, и они не могут позволить себе полагаться на должников, которые не вернут средства.

Правильный анализ рисков помогает и ФО, и заемщику следующими способами.

- Если гражданин действительно не может обеспечить выплату, то лучше не выдавать ему средства. Отказ в выдаче кредита в таком случае – помощь, как бы странно это ни звучало. К сожалению, сегодня немалому количеству граждан легче пойти в ФО и взять кредит на покупку, чем привести денежную сторону своей жизни в порядок, обучаться финансовой грамотности и так далее. Регулирование процесса со стороны банка уменьшает количество должников по всей стране.

- Если гражданин доказал свою платежеспособность и готовность выплачивать кредит, но данных по нему недостаточно, и экспертная оценка риска не может сказать точно, что он выплатить все заемные деньги в срок и полностью, ФО предлагает условия более выгодные для себя, нежели для заемщика. Так банк старается по максимуму снизить риск потери собственных денег. Поэтому тем, кто берет кредит впервые или, к примеру, после недобросовестной выплаты прошлого займа, однако имеет сегодня высокий подтвержденный доход, предлагается более высокая ставка годовых процентов и сокращенные сроки.

С выгодой остаются и те, кто берет деньги в долг, и финансовые организации. Первые пользуются деньгами, выданными «взаймы», а вторые зарабатывают на процентах за использование средств.

Отличие от платежеспособности

Чтобы определить отличие, необходимо дать понятие платежеспособности, которое заключается в способности и возможности обратившегося в банк совершить покупки товаров или услуг в конкретный момент.

Платежеспособность оценивают по активам гражданина: его свободным деньгам на счетах, имуществе, дополнительных доходах.

Показатели платежеспособности рассчитываются банками, чтобы понять, может ли гражданин совершить платеж по кредиту в новый месячный период. Для этого учитывают его платежи в предыдущие месяцы. Оценка платежеспособности банками осуществляется, как и в случае с кредитоспособностью, специальными алгоритмами.

Основное отличие первого от второго в том, что платежеспособность рассчитывается на конкретный этап времени, а кредитоспособность – это способность выплачивать деньги в будущем. Условно, алгоритмы первого рассчитывают показатель и специальные коэффициенты на сегодняшний день, а алгоритмы второго совершают, своего рода, статистическое предсказание на срок кредита.

Если с кредитоспособностью у вас все в порядке, то смело оформляйте кредит в Совкомбанке с помощью формы ниже.

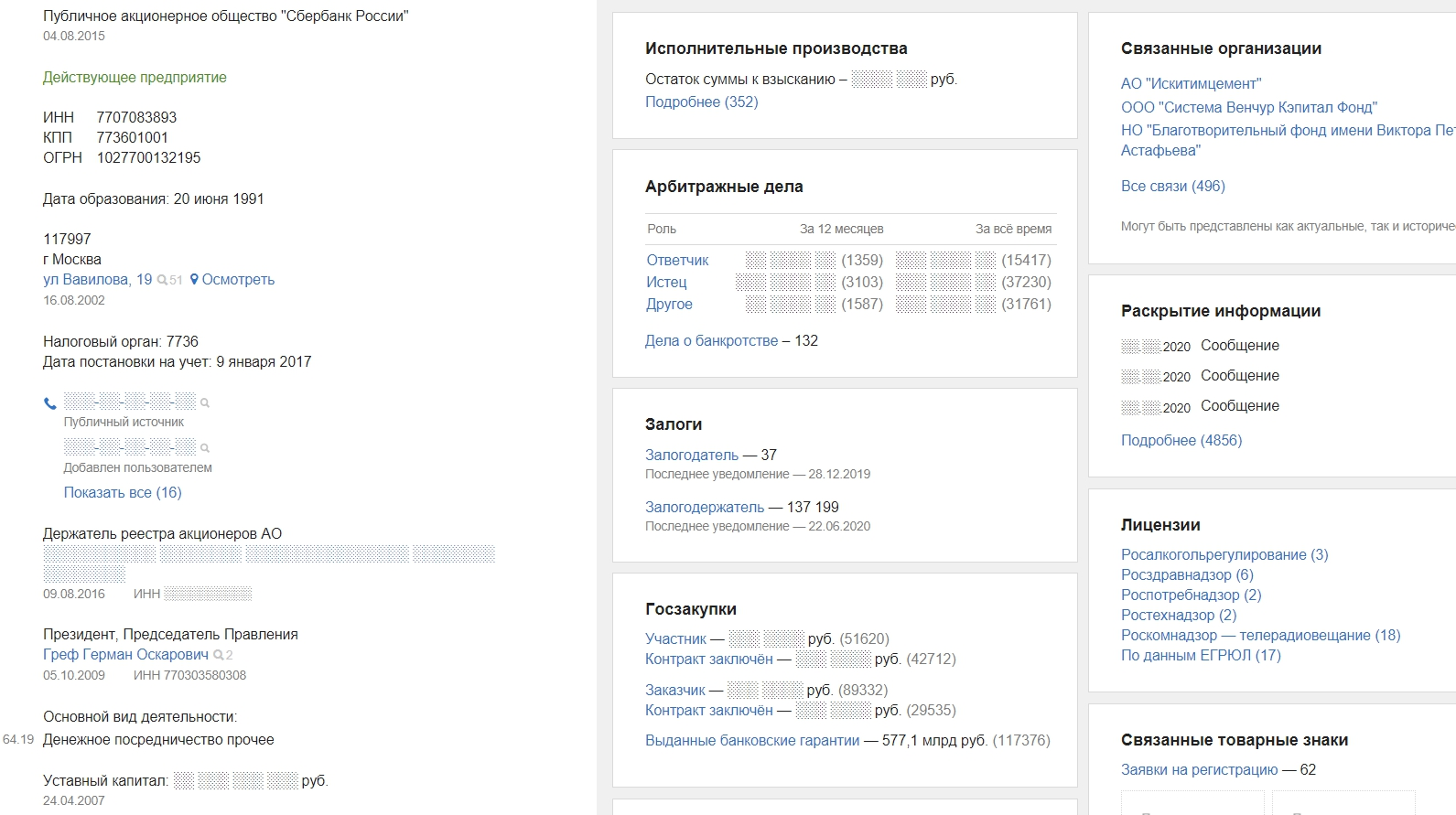

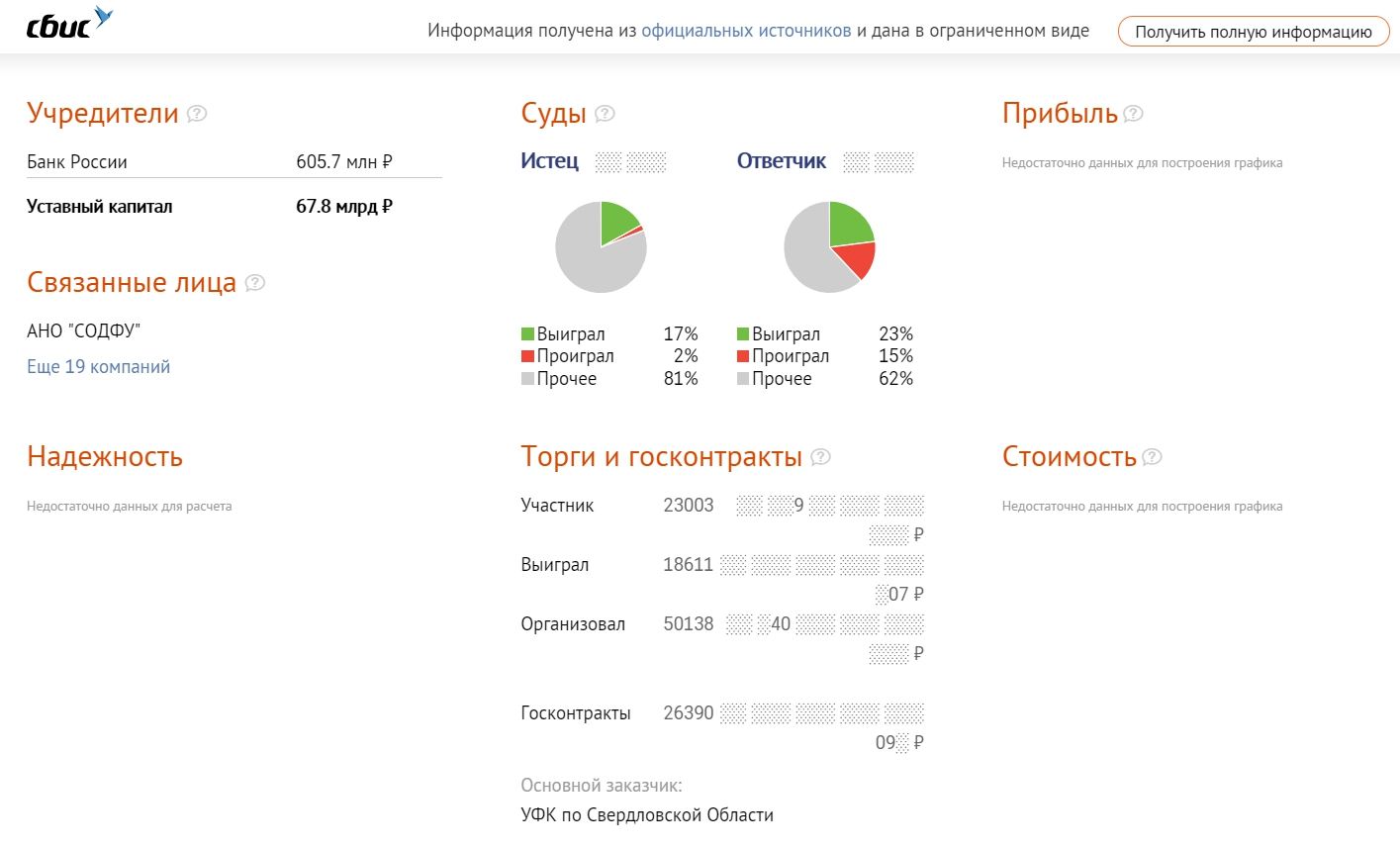

Узнай меня, если сможешь: как проверить потенциального клиента до заключения сделки

Последние пять лет я веду переговоры с клиентами агентства eLama, за это время я рассмотрел более 2000 проектов с разными задачами и бюджетами. В мои обязанности в том числе входит проверка потенциальных клиентов на благонадежность, и в этой статье я расскажу, что мы для этого делаем.

Все риски логично разделить на объективные и субъективные. Первые касаются финансовой состоятельности и платежеспособности клиента. Нам важно убедиться, что клиент сможет оплатить продвижение и работу наших специалистов. Субъективные помогают оценить, какую прибыль (или убыток) мы получим от работы с заказчиком.

Объективно: изучаем факты

Потенциального клиента нужно проверять на платежеспособность, особенно в случаях, когда договор предусматривает постоплату. На этом этапе нас будут интересовать три вещи:

1. Срок существования компании.

2. Задолженность по налогам и сборам.

3. Судебные иски.

Чтобы узнать всё это, достаточно отправить запрос о действующих решениях о приостановлении на сайте налоговой службы. Для доступа к информации необходимо указать ИНН потенциального клиента и БИК.

Можно также воспользоваться двумя коммерческими ресурсами «Контур» и СБИС. В их бесплатных версиях собраны общие данные, но их обычно достаточно, чтобы оценить потенциальные риски.

Если присутствуют негативные факторы или информации не хватает, имеет смысл купить доступ к базе данных, чтобы узнать конкретные суммы и срок давности этих факторов. Также будет доступна информация об аффилированных компаниях, коммерческие данные: баланс, выручка, чистая прибыль, наличие товарных знаков.

Субъективно: оцениваем адекватность заказчика

Здесь я расскажу, что может служить признаком неадекватности потенциального клиента и как мы поступаем, когда встречаемся с такими «сложными» заказчиками.

1. Цели рекламных кампаний без цифр. В таких случаях заказчик ожидает увеличить количество продаж или звонков, но не ставит конкретные KPI. Потенциальный клиент не может объективно оценивать воронку продаж и часто оперирует размытыми формулировками.

Как правило, непонимание базовых показателей приводит затяжному согласованию проекта и в дальнейшем отнимает у технических специалистов много времени на объяснение базовых терминов.

2. Задача — улучшить показатели в разы-десятки-сотни. Например, получать заявки по цене клика или увеличить конверсию с рекламы до 100%. Практически во всех случаях такие запросы говорят о «digital-незрелости» заполняющего.

Единственный верный вариант — спросить, не пытался ли человек пошутить. Но когда речь идет о месячном бюджете, превышающем зарплату маркетолога, подобные шутки — дурной тон. В таких случаях стоит апеллировать к историческим данным клиента (результатам предыдущим кампаниям), а если таковых нет — предложить тестовый запуск рекламы.

3. «Сделайте, как рассказывает тот и там-то». Такая просьба встречается у заказчиков, вдохновленных кейсами, рассказанными на профильных конференциях и вебинарах. Но нюанс в том, что практически во всех случаях спикер не рассказывает обо всех трудностях проекта.

4. Попытка представить текущие показатели как хорошие. Стоит взять за правило проверять корректность UTM-разметки и сбора данных в Яндекс.Метрике или Google Analytics, настройку конверсионных целей, сопоставлять фактический бюджет, а также запрашивать внутренние отчеты или предыдущего подрядчика.

5. Малые бюджеты и несопоставимые задачи. Этому виной частое заблуждение о «необъятности» рынка. Чтобы оценить целесообразность задач, нужно проверить наличие достаточного спроса на услуги и целевой аудитории. К примеру, нет смысла запускать все инструменты интернет-маркетинга в небольших городах или узко специализированных тематиках. Малый бюджет определяется невозможностью выкупить трафика, которого будет достаточно для оценки эффективности.

В таких случаях мы объясняем, почему бюджета недостаточно, опираясь на статистику по стоимости кликов и количеству трафика, который можно выкупить на выделенные деньги.

6. Горящие сроки, «надо еще вчера». Отсутствие маркетингового плана и наличие просроченных задач говорит о невыстроенных бизнес-процессах внутри компании (только если это не обусловлено резким изменением рынка, как в случае с пандемией). В будущем стоит ожидать сбитых сроков и процессов в настройке РК.

7. Отсутствие аналитики и нежелание отдельно оплачивать ее настройку. Без аналитики не будет возможности оперировать такими терминами, как эффективность и рентабельность. Кроме того, отсутствие аналитики исключает возможность настраивать внутренние автоматические стратегии управления рекламой.

8. Конфликт задач кампаний, например, желание одновременно и большого CTR, и большого охвата, и маленькой цены, и по процента показов в нужном блоке. На практике такого сочетания можно добиться при работе на протяжении нескольких месяцев и постоянном улучшении кампаний. Невозможно создать рекламу и сразу начать оптимизировать CTR, который, в свою очередь, влияет на стоимость клика. Процессы должны быть последовательными, только тогда можно достичь желаемого результата.

9. Попытка объединить несколько проектов разных тематик в один. Свойственно клиентам с желанием постоянно что-то тестировать и менять рекламные материалы или просто сэкономить.

У агентств есть правило: один сайт = один проект, поскольку каждый проект предполагает отдельную семантику, отдельные объявления, аналитику и оптимизацию.

10. Неконверсионный сайт и полное отсутствие у клиента понимания того, что конверсия зависит не только от рекламы, но и от самой посадочной страницы и ее скорости загрузки.

Обычно мы апеллируем к данным о самих ресурсах. Например, проверить скорость загрузки и получить конкретные рекомендации по оптимизации сайта можно с помощью инструмента Google.

11. Сайт находится в разработке, даты запуска туманны. Здесь есть два риска для агентства. Во-первых, разработчик может не завершить работу вовремя, а это значит, что и мы не приступим к работе и потеряем деньги. Во-вторых, может случиться так, что придется выполнять работу повторно, например, если изменится сайт и URL посадочных страниц.

12. Деятельность или товары клиента подвергаются дополнительной сертификации или лицензированию, товары или услуги запрещены к рекламированию. С запрещенными продуктами всё понятно — мы просто не сможем запустить кампании. А в случае с товарами и услугами, для которых нужны лицензии и сертификаты, сложности возникают при модерации, а это затягивает сроки запуска и оптимизации.

13. Ответственное лицо со стороны заказчика не знает, как работает интернет-реклама. Как правило, с таким типом клиентов сложнее всего: у многих из них есть внутреннее ощущение, что продвижение в интернете — это очень просто. Требуется достаточно много времени, чтобы объяснить, как работает каждый тип рекламы, какие существуют методы по оптимизации кампаний, зачем нужна аналитика и т. п.

14. Потенциальный клиент не понимает, что время общения со специалистами оплачивается отдельно. Время специалиста, которое он тратит на коммуникацию с заказчиком, должно оплачиваться так же, как и при выполнение технических задач. В противном случае клиент будет обращаться к сотруднику агентства с любым, даже самым простым вопросом, ответ на который можно найти самостоятельно. Многие рекламные агентства нанимают отдельных специалистов для общения с клиентами — аккаунт-менеджеров.

15. «Самолечение», когда клиент «сам знает что и как». Нужно постараться донести заказчику, что специалистам в агентстве можно доверять: они работают на разных проектах и знают, какой инструмент рекламы приносит наибольшую эффективность, а еще они обмениваются опытом и перенимают друг у друга лучшее.

16. Продукт клиента не нуждается в рекламе. В первую очередь стоит оценить объем рынка и предложения конкурентов: если в тематике никто не рекламируется, это верный признак узкоспециализированного ограниченного бизнеса. К примеру, дорогое промышленное оборудование, которое может приобрести всего несколько десятков предприятий в стране. В этом случае специалисты не смогут настроить эффективную рекламу и привести на сайт целевой трафик.

Стоит сразу предупредить потенциального клиента о том, что получить хорошие результаты с помощью рекламы невозможно, и порекомендовать другие методы продвижения: выставки, конференции, публикации в отраслевых СМИ, кросс-маркетинг с партнерами.

17. Клиент просит внести дополнительные работы в уже полученное предложение. Попросить дополнительные бонусы после оффера, ссылаясь на то, что кто-то это уже предлагает — это частый «трюк» маркетологов с опытом работы в агентстве.

В таких случаях апеллируем к договоренностям, прописанным в коммерческом предложении, и предлагаем оплатить все «хотелки» по утвержденному в компании прайсу.

Вместо заключения

Важно помнить, что не существует универсальной формулы по проведению предпроектной работы с потенциальным клиентом. Каждый случай по-своему уникален. Используйте приведенные выше пункты в качестве ориентира на переговорах, чтобы убедиться в адекватности заказчика. Это послужит залогом взаимовыгодного сотрудничества.

eLama , ведущий специалист отдела продаж

Как узнать свой кредитный рейтинг бесплатно онлайн?

Кредитный рейтинг

Кредитный рейтинг физического лица отражает уровень его платежеспособности и доступной финансовой нагрузки в числовом значении. Чтобы узнать кредитный рейтинг, необходимо выполнить расчет с учетом важных факторов:

- источник и размер прибыли: работа, ИП, самозанятость, другое;

- надежность: возраст, наличие иждивенцев, образование и стаж работы;

- кредитная история: долговая нагрузка, история предыдущих кредитов, просрочки, дела у приставов.

Чем выше персональный кредитный рейтинг клиента, тем с большей вероятностью будет одобрен кредит.

Чем кредитный рейтинг отличается от кредитной истории?

Нередко заемщики путают понятия кредитного рейтинга и КИ. В чем разница?

- Содержание. КИ просто отражает исполнение или неисполнение кредитных обязательств — здесь фиксируются полученные кредиты и микрозаймы, заявки, отказы, просрочки, суды, взыскания и банкротство. Кредитный скоринг (рейтинг) — это оценка текущей ситуации на основании КИ. Платежеспособность и надежность показывает скоринговый балл, который учитывается при одобрении или отказе в получении ссуды.

- Сроки и стоимость изготовления. В случае с КИ время составления отчета зависит от выбранного метода и БКИ, куда был направлен запрос. В день обращения выдается документ при личном обращении. Проверить свой кредитный рейтинг можно онлайн, отчет приходит в течение 30 минут. Сведения о КИ выдают бесплатно 2 раза за год. Чтобы проверить кредитный рейтинг также не требуется плата — рейтинг указывается в отчете БКИ.

- Порядок получения информации. Проверка кредитного рейтинга подразумевает подачу онлайн-заявки после прохождения регистрации на сайте. Ответ вы получите на емайл или в личном кабинете на сайте БКИ. Либо бесплатно запросить кредитную историю, в которой будет скоринговый балл.

- Полнота сведений. В КИ отражаются обязательства по всем кредитам, микрозаймам и заявкам, НО каждое БКИ выдает лишь часть информации, которая у него присутствует. Чтобы получить полное представление, обращайтесь во все бюро, куда банковские учреждения направляли сведения о сотрудничестве с клиентом. Рейтинг отражает обобщенную информацию о платежеспособности на данный момент. Чтобы оценить положение в целом, отчет намного удобнее.

Низкий рейтинг, но нужны деньги?

Юрист подскажет, что делатьКак формируется кредитный рейтинг

Формирование рейтинга осуществляется на основании сведений КИ заемщика. Для определения кредитоспособности заемщика учитывается множество факторов:

- Число действующих и погашенных кредитов;

- Нагрузка по долгам;

- Наличие просрочек по платежам;

- Регулярность совершения платежей;

- Виды займов;

- Сроки и суммы.

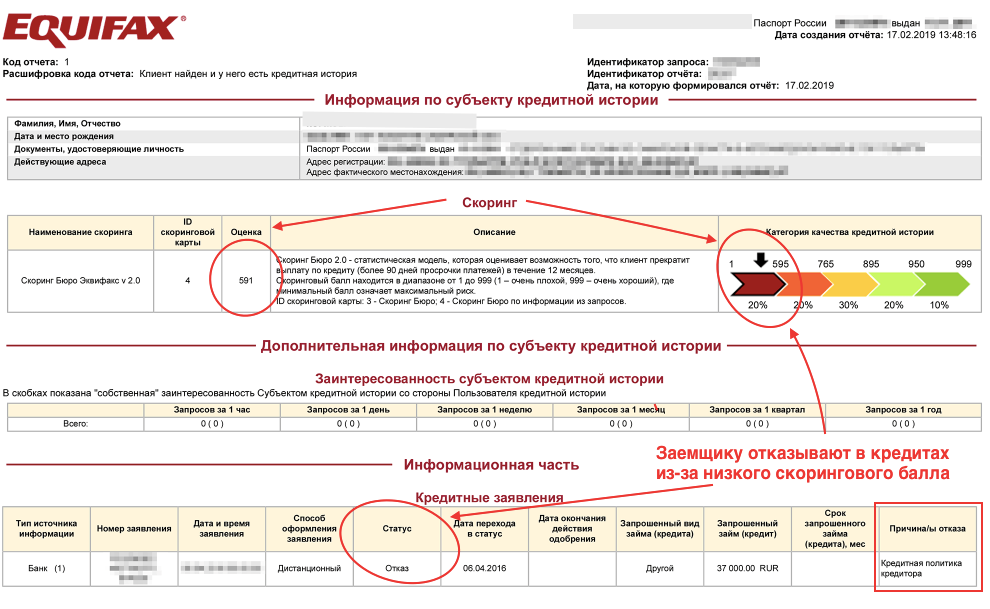

Пример кредитного рейтинга БКИ «Эквифакс» (сейчас — «Скоринг бюро»).

Так отображается кредитный рейтинг в НБКИ.

В результате получается балл, который указывает на уровень кредитного риска клиента. Чем он выше — тем благонадежнее заемщик. В соответствии с уровнем индивидуального показателя, банковские структуры решают, предоставлять кредит или нет.

Признать банкротство,

чтобы списать кредиты законноКакие данные нужны, чтобы проверить кредитный рейтинг?

Нужен email, также придется авторизоваться через Госуслуги. После обработки данных вашей КИ система выдает результат, который указывает на шансы в получении кредита.

Можно ли повысить рейтинг?

Сам показатель зависит от ряда факторов:

- Наличие ошибок в КИ (опечаток в личных данных или сведениях об обязательствах).

- Если все верно, то повысить свой статус можно путем своевременного погашения займов.

- Также избегайте большого количества одновременно открытых кредитов.

- Если просрочек не наблюдается, ошибок и открытых займов нет, а уровень доверия низкий, возможно, некоторые бюро сменили порядок расчета. Выдавать ссуду или нет — решает только банк, который перед принятием решения учитывает и изучает все факторы. Кроме того, если кредитная история короткая — вы не брали кредиты, или брали один, и выплатили с небольшими просрочками. Для системы это понижающие факторы, поэтому рейтинг будет не удовлетворительным.

Выдаст ли банк кредит при низком рейтинге?

Банковские учреждения предъявляют серьезные требования к заемщикам, поэтому взять ссуду при испорченной КИ невозможно. Микрофинансовые учреждения лояльны к клиентам, поэтому даже при отрицательной репутации выдают нужную денежную сумму. Недостатком выступает повышенная процентная ставка. Если просрочки погашены, клиенты рассчитывают на обычные условия кредитования.

Автор статьи Константин Милантьев

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

-

1) скорринговая оценка;

-

2) изучение кредитной истории;

-

3) оценка по финансовым показателям платежеспособности.

При скорринговой оценке определяется система критериев и соответствующих им показателей способности заемщика вернуть банку основной долг и проценты, показатели оцениваются в баллах в пределах установленного банком максимума, общая балльная оценка кредитоспособности. Известны разные модели скоринговой оценки кредитоспособности физического лица.

В модели, построенной на оценке в баллах системы отдельных показателей, значимость показателей кредитоспособности физического лица пределяется через дифференциацию уровня максимальной балльной оценки.

Модель, группирующая информацию о показателях кредитоспособности физического лица. Например, «Парижский кредит» выделяет в скорринговой оценке целесообразности выдачи потребительского кредита три раздела:

-

1) информация по кредиту;

-

2) данные о клиенте;

-

3) финансовое положение клиента.

Класс кредитоспособности физического лица можно определить на основе модели, содержащей шкалу баллов, которая строится в зависимости от значения показателя кредитоспособности.

В зависимости от класса банк определяет шкалу предельных сроков и суммы кредита (% от годового дохода клиента).

В России коммерческие банки используют разные модели скорринговых оценок кредитоспособности физического лица. Они адаптированы к российским условиям. При оценке в баллах системы отдельных показателей на первом этапе дают предварительную оценку возможности выдачи ссуды, основанную на данных теста-анкеты клиента. По результатам заполнения теста-анкеты определяют число набранных заемщиком баллов и подписывают протокол оценки возможности получения ссуды. Если сумма баллов менее 30, в протоколе фиксируют отказ в выдаче ссуды. При сумме баллов более 30 на втором этапе риск оценивается более тщательно с учетом дополнительных фактов.

Что такое кредитоспособность

Расскажем, как финансовые организации оценивают ваши способности выплачивать кредит, рассчитывают собственные риски и показатель доверия к гражданам.