В какой бюджет платится налог на прибыль с дивидендов

Подборка наиболее важных документов по запросу В какой бюджет платится налог на прибыль с дивидендов (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Налог на прибыль:

- 18210101011011000110

- 18210101011012100110

- 18210101012020000110

- 18210101012021000110

- 18210101012022100110

- Показать все

- Налог на прибыль:

- 18210101011011000110

- 18210101011012100110

- 18210101012020000110

- 18210101012021000110

- 18210101012022100110

- Показать все

Судебная практика

Подборка судебных решений за 2023 год: Статья 312 «Специальные положения» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY») Общество обратилось в суд с требованием обязать налоговый орган вернуть излишне уплаченный им налог на доходы иностранной организации, удержанный им с доходов иностранной организации при выплате дивидендов, а также излишне уплаченный им налог на прибыль с доходов в виде процентов по договорам займа с иностранной организацией. Суд установил, что общество владеет акциями иностранной компании на 100 процентов, иностранная компания владеет незначительным процентом акций общества. Дочерняя иностранная компания приобрела акции общества на полученные от него заемные средства. С выплаченных иностранной компании дивидендов депозитарий как налоговый агент перечислил в бюджет налог на прибыль. Общество полагало, что налог является излишне уплаченным, поскольку именно общество является лицом, имеющим фактическое право на доход в виде дивидендов. Суд отказал в удовлетворении требований. Доказательств того, что общество обладает фактическим правом на выплаченные дивиденды, не представлено, общество не доказало наличие оснований для применения положений подп. 1 п. 3 ст. 284, ст. 312 НК РФ и ставки налога на прибыль 0 процентов к операции по выплате дивидендов дочерней иностранной компании. Суд отклонил довод общества о том, что под видом договоров займа в действительности им был внесен вклад в капитал иностранной дочерней компании, использовавшей полученные средства для приобретения части акций общества у других акционеров и перечислившей обществу дивиденды под видом выплат по договору займа (процентов). Суд отметил, что полученные обществом проценты не являются перечислением ему дивидендов, поскольку размер дивидендов зависит от наличия и размера чистой прибыли компании и не может быть определен заранее, а проценты перечислялись ему в заранее согласованном размере. Кроме того, суммы выплаченных иностранной компании дивидендов и суммы перечисленных ею обществу процентов не совпадают, договоры займа не носили целевого характера, заемные средства использовались не только на приобретение акций, а также и на оплату услуг и комиссий банков, регистраторов, депозитариев, следовательно, суммы, перечисленные обществу как проценты, не могут быть признаны его дивидендами. Операции по перечислению обществом дивидендов (исходящий поток) и получению от контролируемой иностранной компании процентов (входящий поток) следует рассматривать как две отдельные операции, которые облагаются налогом на прибыль по разным правилам. В удовлетворении требований общества суд отказал.

Подборка судебных решений за 2022 год: Статья 312 «Специальные положения» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY») Общество являлось учредителем иностранной компании. Одновременно с этим данной иностранной компании принадлежали акции самого общества, которые ранее были приобретены на заем от общества. Общество выплачивало дивиденды в пользу иностранной компании, при выплате депозитарий удерживал налог у источника. Проценты по заключенным с обществом договорам займа с иностранной компанией длительное время не выплачивались, но общество учитывало их в составе внереализационных доходов и уплачивало соответствующие суммы налога на прибыль. В дальнейшем иностранная компания вернула часть предоставленных ей займов с процентами. Общество обратилось в налоговый орган, а затем в суд с требованием о возврате переплаты по налогу на прибыль, образовавшейся в результате излишнего удержания и перечисления в бюджет налоговым агентом налога с дивидендов, выплаченных иностранной дочерней компании, а также излишнего исчисления и уплаты им налога на прибыль с суммы начисленных процентов по договорам займа. Общество указало, что под видом договоров займа в действительности им был внесен вклад в капитал иностранной компании, ему принадлежит фактическое право на дивиденды, выплаченные им иностранной компании по акциям общества и возвращенные ему же под видом процентов по договорам займа. Соответственно, в связи с тем, что фактическим получателем дохода в виде дивидендов от акций общества обладает само общество, должна применяться ставка налога на прибыль 0 процентов на основании подп. 1 п. 3 ст. 284 НК РФ, ст. 312 НК РФ. Суд отметил, что приобретение акционерным обществом собственных акций в том числе через технические компании без уменьшения уставного капитала противоречит корпоративному законодательству. С учетом этого, по мнению суда, общество в силу закона не признается лицом, прямо и (или) косвенно участвующим в российской организации, выплатившей доход. Также суд отметил, что в данном случае общество выплачивало именно проценты, а не дивиденды, поскольку размер дивидендов в отличие от процентов зависит от наличия и размера чистой прибыли компании и не может быть определен заранее, в данном же случае размер процентов был определен заранее. Суд отказал в удовлетворении требований общества.

Статьи, комментарии, ответы на вопросы

Готовое решение: Налог на прибыль при выплате дивидендов

(КонсультантПлюс, 2023) По общему правилу уплатить в бюджет налог на прибыль с дивидендов вам необходимо не позднее 28-го числа месяца, следующего за месяцем выплаты (п. 4 ст. 287 НК РФ).

Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыль По вопросу о том, при каких условиях инспекция может вернуть (зачесть) налогоплательщику налог с выплаченных ему дивидендов, излишне удержанный и перечисленный в бюджет налоговым агентом, см. Энциклопедию спорных ситуаций по налогу на прибыль.

Нормативные акты

«Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в третьем квартале 2018 года по вопросам налогообложения, а также по вопросам применения норм процессуального права» Иностранное общество полностью исчислило и уплатило в бюджет Республики Беларусь сумму налога на прибыль с дивидендов, полученных им от общества, что подтверждается налоговой декларацией (расчетом) по налогу на прибыль, представленной в инспекцию Министерства по налогам и сборам Республики Беларусь и справкой, выданной указанным Министерством об отсутствии налоговой задолженности. Кроме того, обществом соблюдены требования пункта 1 статьи 312 Налогового кодекса Российской Федерации (подтверждение белорусского резидентства иностранного лица), что в силу подпункта 4 пункта 2 статьи 310 Налогового кодекса Российской Федерации является основанием для освобождения от обязанности удержания и перечисления в бюджет налога при выплате доходов, которые в соответствии с международными договорами не облагаются налогом в Российской Федерации (пункт 1 статьи 9 Соглашения).

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

Налоги с дивидендов

Порядок отражения дивидендов в бухгалтерском учете, как правило, у бухгалтеров вопросов не вызывает. Однако с налогами нередко возникают определенные трудности. В данной статье мы постараемся проанализировать основные проблемы, с которыми может столкнуться бухгалтер при налогообложении дивидендов в различных ситуациях, а также поговорим о том, как правильно исчислить налоги с дивидендов, выплаченных по итогам 2009 года.

Не секрет, что основной целью деятельности любой коммерческой организации является получение прибыли. А это значит, что если год для компании был успешным, то по его окончании перед собственниками неизменно встает вопрос о получении дивидендов. Для целей налогового законодательства этим термином обозначается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения 1 .

Решение о выплате дивидендов принимается общим собранием акционеров 2 или участников 3 , которыми могут быть как российские организации или физические лица, так и иностранные. Порядок налогообложения для них различен. В рамках данной статьи мы остановимся только на вопросах, касающихся налогообложения дивидендов, выплачиваемых российскими фирмами российским акционерам (участникам).

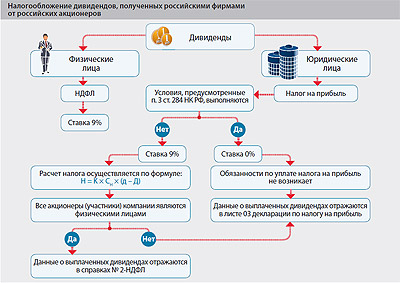

Итак, при выплате дивидендов у их получателей возникает доход, а следовательно, и обязанность по уплате с этого дохода налогов. Каких? Все зависит от того, кем является акционер (участник): физическим или юридическим лицом. В первом случае речь идет об НДФЛ, во втором — о налоге на прибыль. Обязанность по начислению и уплате в бюджет налогов с дохода в виде дивидендов возлагается не на получателей дивидендов, а на организацию — источник выплаты, которая по отношению к своим акционерам (участникам) является налоговым агентом 4 . Если компания пренебрежет своими обязательствами и не перечислит в бюджет суммы налога с выплаченных дивидендов, она может быть привлечена к налоговой ответственности. Размер штрафа при этом составит 20 процентов суммы, подлежащей перечислению 5 .Дивиденды физическим лицам

Если в составе собственников компании присутствуют физические лица, то в отношении их налог с дивидендов исчисляется по ставке 9 процентов 6 . Причем начислять НДФЛ нужно не в момент принятия решения о распределении прибыли, а в тот день, когда дивиденды будут фактически выплачены 7 .

Перечислить удержанную сумму налога в бюджет необходимо в день снятия в банке наличных денег для выплаты дивидендов или в день, когда деньги будут перечислены на личный счет акционера (участника) 8 .

О выплаченных суммах и удержанном с них налоге не забудьте отчитаться перед налоговой инспекцией по форме N 2 НДФЛ 9 . Причем если получатель дивидендов одновременно является также и работником организации, то в отношении его бухгалтеру необходимо оформить две справки по форме N 2 НДФЛ: одну по ставке 13 процентов — по доходам в виде заработной платы, другую по ставке 9 процентов — в отношении доходов в виде дивидендов.

Сведения о доходах физического лица в виде дивидендов нужно представить в инспекцию до 1 апреля года, следующего за истекшим налоговым периодом 10 (например, до 01.04.2011 по выплаченным в 2010 г. дивидендам за 2009 г.).

Данные о выплаченных физическим лицам дивидендах отражаются также в листе 03 декларации по налогу на прибыль 11 , но только в целях расчета налога на прибыль по доходам в виде дивидендов. Поэтому, когда акционерами компании являются только физические лица и, следовательно, у нее не возникает обязанностей агента по уплате налога на прибыль в части выплаченных дивидендов, заполнять лист 03 декларации, по нашему мнению, не нужно.

Для плательщиков налога на прибыль в начале 2009 года Федеральная налоговая служба достаточно подробно разъяснила, как заполнить этот лист декларации 12 . Отметим, что Минфин России рекомендует налогоплательщикам при расчете налога с дивидендов применять именно это письмо 13 , которое в принципе актуально и в 2010 году. Однако при его использовании следует учитывать изменения, внесенные в порядок определения суммы налога с дивидендов с 1 января 2010 года. Об этих изменениях мы поговорим ниже.Дивиденды юридическим лицам

При выплате дивидендов юридическим лицам обязанность по начислению налога на прибыль возникает также только после того, как дивиденды будут фактически перечислены получателю 14 . А в бюджет удержанный с дивидендов налог нужно перечислить в течение 10 дней со дня фактической выплаты 15 .

Обязанности по исчислению и удержанию налога на прибыль с дивидендов лежат на компании — источнике выплаты и в том случае, если получатель дивидендов применяет какой-либо из специальных режимов налогообложения — УСН, ЕНВД, ЕСХН. Дело в том, что освобождение «спецрежимников» от уплаты налога на прибыль не распространяется на доходы, полученные в виде дивидендов 16 .

Что касается ставок налога, то существуют два их вида: 0 и 9 процентов 17 . В общем случае применяется ставка 9 процентов. Исключение составляют только ситуации, когда компания имеет право использовать ставку 0 процентов. На сегодняшний день для возможности применении льготной ставки необходимо выполнение следующих условий:- на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней должна непрерывно владеть на праве собственности не менее чем 50 процентной долей в уставном капитале организации, выплачивающей дивиденды;

- стоимость приобретения и (или) получения в собственность доли в уставном капитале выплачивающей дивиденды организации превышает 500 миллионов рублей. Причем при определении стоимости учитывается стоимость как первоначальных, так и дополнительных вкладов в уставный капитал организации 18 .

По мнению чиновников 19 , правомерное применения нулевой ставки возможно, если условие о стоимости доли (более 500 млн руб.) выполняется непрерывно в течение 365 дней, то есть в течение минимального установленного срока владения долей. Это означает, что если, например, организация, получающая дивиденды, примет решение увеличить уставный капитал до необходимой величины, то с момента увеличения уставного капитала для применения ставки 0 процентов ей придется ждать целый год. Однако из буквального прочтения пункта 3 статьи 284 Налогового кодекса четко следует, что условия о сроке владения вкладами (долями) и стоимости их приобретения необходимо рассматривать отдельно друг от друга.

Как видим, в настоящее время воспользоваться льготной ставкой может далеко не каждая организация — существующие ограничения по стоимости доли исключают возможность применения данной ставки предприятиями малого бизнеса. Однако в конце 2009 года законодатель сделал налогоплательщикам своеобразный новогодний подарок: из перечня обязательных условий для применения нулевой ставки в отношении дивидендов, полученных российскими организациями, исключено условие об ограничении стоимости доли (вклада) 20 . То есть использовать льготную ставку (не уплачивать налог с дивидендов) теперь смогут и те организации, стоимость доли которых в уставном капитале организации, выплачивающей дивиденды, менее 500 миллионов рублей. Однако данная поправка вступит в силу только с 1 января 2011 года и будет распространяться на дивиденды, начисленные по результатам деятельности организаций за 2010 год и последующие периоды 21 . Поэтому при налогообложении дивидендов, выплаченных по итогам 2009 года, необходимо использовать старый порядок применения нулевой ставки.

Получателям дивидендов, желающим воспользоваться льготной ставкой, нельзя забывать и об обязанности предоставить в налоговые органы документы, подтверждающие обоснованность применения этой ставки 22 . В качестве таких документов могут выступать, например, договоры купли-продажи (мены), решения о размещении эмиссионных ценных бумаг, договоры о реорганизации в форме слияния или присоединения и другие 23 .

Налоговый кодекс не содержит требований о порядке и сроке представления данных документов. По разъяснениям Минфина России 24 , уведомление о праве на применение ставки в размере 0 процентов составляется в произвольной форме и направляется (с приложением необходимых документов) в налоговую инспекцию не позднее срока, установленного для представления налоговой декларации. Кроме того, по мнению финансового ведомства 25 , получателю дивидендов необходимо передать такой же пакет документов, подтверждающих льготу, и организации — источнику выплаты (вместе с документальным подтверждением того, что инспекторы аналогичный пакет документов уже получили).Как определить сумму налога

Сразу скажем, что порядок определения суммы налога на прибыль одинаков для дивидендов, выплачиваемых как физическим, так и юридическим лицам 26 . Сумму подлежащего удержанию налога организация — источник выплаты должна определять по следующей формуле 27 :

Н = К x Сн x (д – Д)

Данная формула представляет собой так называемый зачетный метод расчета налога: его применение позволяет вывести внутрироссийские дивиденды из-под двойного налогообложения.

Давайте рассмотрим, что означает каждый показатель приведенной формулы.

Н — это сумма налога с дивидендов. Причем если в результате расчета значение Н получится отрицательным (сумма полученных дивидендов превышает сумму распределяемых), то обязанности по уплате налога не возникает и возмещение из бюджета не производится. Более того, такая отрицательная величина не может быть впоследствии учтена при расчете налоговой базы по дивидендам, поскольку возможности такого переноса отрицательной разницы показателя Н на будущее Налоговым кодексом не предусмотрено 28 .

Сн — применяемая налоговая ставка.

К — это отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению налоговым агентом.

Показатель д заслуживает особого внимания. Дело в том, что порядок его определения существенно изменился с 1 января 2010 года 29 , причем эти изменения носят негативный для налогоплательщиков характер.

Согласно прежней редакции пункта 2 статьи 275 Налогового кодекса показатель д представлял собой общую сумму дивидендов, подлежащую распределению налоговым агентом в пользу всех налогоплательщиков — получателей дивидендов. Теперь же под этим показателем следует понимать общую сумму дивидендов, подлежащую распределению налоговым агентом в пользу всех получателей. Как видим, из формулировки, характеризующей показатель, законодатель убрал только одно слово — «налогоплательщиков».

Посмотрим, к чему привело данное исключение. Плательщиками налога на прибыль не являются Российская Федерация, субъекты Российской Федерации и иные публично-правовые образования 30 , а также паевые инвестиционные фонды (ПИФы) 31 . Соответственно, до 1 января 2010 года суммы дивидендов, выплачиваемых по акциям, находящимся в собственности этих лиц, не должны были учитываться при расчете показателя д. Этот вывод не раз подтверждался и контролирующими органами 32 . Теперь это условие исключено. Получается, что с 2010 года налог, уплачиваемый с дивидендов, значительно увеличивается.

Д — общая сумма дивидендов, полученных самим налоговым агентом в текущем и предыдущем отчетном (налоговом) периоде к моменту распределения дивидендов в пользу их получателей (за исключением дивидендов, облагаемых по ставке 0%). Если данные суммы дивидендов были ранее учтены при определении налоговой базы при предыдущих выплатах дивидендов, они не включаются в расчет показателя Д. При расчете данного показателя учитывается сумма дивидендов, фактически полученная самим налоговым агентом, то есть сумма дивидендов за вычетом удержанного с них налога (чистые дивиденды). По крайней мере, такова на сегодняшний день официальная позиция контролирующих органов 33 . Рассмотрим ситуацию, когда компания, выплачивающая дивиденды, сама является их получателем.Пример

Акционерами организации являются: физическое лицо, муниципальное образование, юридическое лицо.

На годовом собрании акционеров, проведенном по итогам 2009 г., принято решение выплатить дивиденды всем акционерам в общей сумме 200 000 руб., из них: 30 000 руб. — физическому лицу, 45 000 руб. — муниципальному образованию, 125 000 руб. — юридическому лицу. При этом сама организация в 2010 г. получила на расчетный счет дивиденды в размере 80 000 руб. (данные дивиденды не учитывались при распределении прибыли между акционерами как в текущем, так и в предыдущем налоговом периоде).

Рассчитаем налоги с дивидендов в 2010 г.

НДФЛ с дивидендов, выплачиваемых физическому лицу:

30 000 : 200 000 x 9% x (200 000 – 80 000) = 1620 руб.

Налог на прибыль с дивидендов, выплачиваемых юридическому лицу:

125 000 : 200 000 x 9% x (200 000 – 80 000) = 6750 руб.

А вот если бы организация рассчитывала дивиденды без учета изменений, внесенных в расчет показателя д, то налоги нужно было бы платить в меньшем размере.

НДФЛ с дивидендов, выплачиваемых физическому лицу, составил бы:

30 000 : 155 000 x 9% x (155 000 – 80 000) = 1306 руб.

Налог на прибыль с дивидендов, выплачиваемых юридическому лицу:

125 000: 155 000 x 9% x (155 000 – 80 000) = 5444 руб.

Авторы статьи:

Е.М. Тимукина,

служба Правового консалтинга ГАРАНТ1 п. 1 ст. 43 НК РФ

2 п. 3 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ

3 п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ

4 п. 2 ст. 214, п. 2 ст. 275 НК РФ

Налог на прибыль с дивидендов в какой бюджет платить

Дата публикации 16.06.2023

Суммы, признаваемые дивидендами, подпадают под льготный режим налогообложения.

- Налоговая ставка по дивидендам

- Налог на прибыль

- НДФЛ

- Налог на прибыль

- НДФЛ

- НДС

Налоговая ставка по дивидендам

Налог на прибыль

- не менее 50–процентным вкладом (долей) в уставном (складочном) капитале (фонде) организации, выплачивающей дивиденды;

- либо депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее чем 50 процентам от общей суммы выплачиваемых дивидендов.

НДФЛ

- 13 процентов, если дивиденды за налоговый период не превышают 5 млн руб.;

- 15 процентов с суммы дивидендов, превышающей 5 млн руб. за налоговый период (год) (п. 1 ст. 224 НК РФ).

Может случиться так, что участник ООО на дату начисления и дату выплаты дивидендов имеет различные налоговые статусы. В такой ситуации налоговая ставка определяется исходя из статуса участника на дату выплаты дивидендов. Это связано с тем, что налогообложение такого дохода производится на дату его фактической выплаты, а не на дату начисления (пп. 1 п. 1 ст. 223 НК РФ).

Обязанности налогового агента по дивидендам

Налог на прибыль

Общество как налоговый агент обязано исчислить налог, удержать и перечислить его в бюджет (п. 2 ст. 275 НК РФ). При этом перечислить налог в бюджет нужно не позднее 28-го числа месяца, следующего за месяцем выплаты дивидендов (п. 4 ст. 287 НК РФ). С 01.01.2023 налог на прибыль уплачивается в составе единого налогового платежа (п. 1 ст. 45 НК РФ). Как платить налоги ЕНП смотрите статью.

Сведения о дивидендах, выплаченных российским и иностранным организациям, и об удержанном из них налоге отражаются в декларации по налогу на прибыль (подраздел 1.3 разд. 1 и лист 03 декларации по налогу на прибыль) (ст. 289 НК РФ).

Сведения о дивидендах и об иных доходах, выплаченных иностранной организации, также отражаются в налоговом расчете о суммах, выплаченных иностранным организациям. Форма этого расчета утверждена приказом ФНС России от 02.03.2016 № ММВ-7-3/115@.

Н=Сн x К x (Д1 — Д2),

где:

С – ставка налога: 15 процентов либо иная, установленная международным договором РФ;

Д – сумма выплачиваемого дохода.Напомним, порядок налогообложения в такой ситуации прямо установлен только для иностранных организаций (абз. 8 п. 1 ст. 310 НК РФ). Налоговый агент должен уменьшить доход участника на налог, подлежащий перечислению в бюджет, и передать имущество соответствующей стоимости (сумма дивидендов за вычетом налога). Однако это положение не применимо к российским компаниям.

По нашему мнению, общество, выплачивающее дивиденды, не должно удерживать налог. Это обусловлено следующим. В этом случае доход получен только в натуральной форме, каких-либо денежных сумм участнику не выплачивается. Таким образом, у налогового агента отсутствует обязанность удерживать налог. При этом он обязан уведомить инспекцию по месту учета своего участника о невозможности произвести удержание из дохода (пп. 2 п. 3 ст. 24 НК РФ). Сделать это необходимо в течение месяца с момента передачи имущества. Отметим, форма соответствующего уведомления в целях налога на прибыль не утверждена, и его можно составить произвольно.

Такую точку зрения разделяют и суды (см. п. 10 Постановление Пленума ВС РФ № 41, Пленума ВАС РФ № 9 от 11.06.1999). Учитывая позицию ВАС РФ, вероятность выиграть судебный спор в случае претензий со стороны контролирующих органов достаточно высока.

Если общество выплачивает своему участнику какие-либо суммы (оплата за поставленный товар и т. д.), то налог с дивидендов необходимо удержать из них. При этом сумма налога рассчитывается исходя из рыночной цены передаваемого имущества, рассчитанной с учетом положений ст. 105.3 НК РФ.

НДФЛ

НДФЛ удерживается при выплате дивидентов физлицам.

В отношении сроков уплаты налога действует следующее правило: если НДФЛ удержан с 23-го числа предыдущего месяца по 22-е число текущего, то уплатить в бюджет его нужно до 28-го числа текущего месяца.

Исключений из этого правила два:

- если НДФЛ удержан с 1 по 22 января, то уплатить его нужно не позднее 28 января;

- если НДФЛ удержан с 23 по 31 декабря – уплата производится не позднее последнего рабочего дня календарного года. При этом перечислить налог в бюджет нужно не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

При этом с 01.01.2023 НДФЛ уплачивается в составе единого налогового платежа (п. 1 ст. 45 НК РФ). Как платить налоги ЕНП смотрите статью. Также в отношении НДФЛ необходимо подавать уведомение об исчисленной сумме (подробнее см. статью).

Н – сумма удерживаемого налога;

Д – сумма выплачиваемого дохода.Согласно п. 4 ст. 226 НК РФ при выплате дивидендов организация обязана удержать налог из денежных средств, полагающихся участнику. Однако если они выплачиваются имуществом, то участник не получает денежных средств, а соответственно, налог удержать не с чего.

В такой ситуации компания обязана не позднее 25 февраля года, следующего за годом, в котором выплачены дивиденды имуществом, письменно сообщить своему участнику и налоговому органу о невозможности удержать НДФЛ и сумме налога (п. 5 ст. 226 НК РФ). Такое сообщение с 2021 года подается в составе расчета 6-НДФЛ по форме справки из приложения № 1 к этому расчету (утв. приказом ФНС России от 15.10.2020 № ЕД-7-11/753@) с обязательным заполнением раздела 4 справки.

НДС

Так, контролирующие органы считают, что в подобной ситуации происходит переход права собственности от ООО к его участнику. Таким образом, имеет место факт реализации, которая облагается НДС в общем порядке (п. 1 ст. 146 НК РФ).

При этом налоговая база определяется как рыночная цена имущества, исчисленная в соответствии со ст. 105.3 НК РФ.

Ставки и расчет налога на прибыль с дивидендов

Налог на прибыль с дивидендов в бюджет платят налоговые агенты. Они рассчитываю налог по разным ставкам и перечисляют налог в особые сроки.

По каким ставкам считать налог с дивидендов

При расчете налога на прибыль с дивидендов применяются следующие ставки:

0% – по дивидендам, которые одна компания получает от другой. При этом должны выполняться следующие условия:

- вклад (доля) компании – получателя доходов – составляет не менее 50% уставного капитала фирмы, выплачивающей дивиденды;

- на день принятия решения о выплате дивидендов их получатель владеет долей (вкладом) не менее 365 дней.

Если при соблюдении этих условий дивиденды российской компании выплачивает иностранная фирма, то ставку 0% применяют в следующих случаях:

- иностранное государство не предоставляет льготный режим налогообложения;

- иностранное государство не является офшорной зоной (страна или территория, имеющая офшорный статус, в пределах которой действуют налоговые, таможенные, инвестиционные и другие льготы).

Список офшорных зон приведен в перечне государств и территорий, предоставляющих льготный налоговый режим и (или) не предусматривающих раскрытие и предоставление информации при проведении финансовых операций (офшорные зоны). Он утвержден Приказом Минфина России от 15 июня 2023 г. № 86н.

13% – по дивидендам, полученным российской фирмой от всех остальных иностранных и российских компаний, которые не удовлетворяют условиям для применения ставки 0%.

15% – применяется к дивидендам, выплачиваемым иностранным компаниям.

Для подтверждения права на применение налоговой ставки 0% нужно представить в ИФНС документы, которые содержат сведения о дате (датах) приобретения (получения) права собственности:

- на вклад (долю) в уставном (складочном) капитале (фонде) организации, выплачивающей дивиденды;

- на депозитарные расписки, дающие право на получение дивидендов.

Такими документами могут, в частности, быть:

- договоры купли-продажи (мены);

- решения о размещении эмиссионных ценных бумаг;

- договоры о реорганизации в форме слияния или присоединения;

- решения о реорганизации в форме разделения, выделения или преобразования;

- ликвидационные (разделительные) балансы;

- передаточные акты;

- свидетельства о государственной регистрации организации;

- планы приватизации;

- решения о выпуске ценных бумаг;

- отчеты об итогах выпуска ценных бумаг;

- проспекты эмиссии;

- судебные решения;

- уставы, учредительные договоры (решения об учреждении) или их аналоги;

- выписки из лицевого счета (счетов) в системе ведения реестра акционеров (участников);

- выписки по счету (счетам) «депо»;

- иные документы, которые содержат сведения о датах приобретения (получения) права собственности на вклад (долю) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или на депозитарные расписки, дающие право на получение дивидендов.

Указанные документы или их копии, если они составлены на иностранном языке, должны быть легализованы в установленном порядке и переведены на русский язык.

Если источником выплаты дивидендов является иностранная компания, сумму налога по ним налогоплательщик определяет самостоятельно исходя из суммы полученных дивидендов и соответствующей налоговой ставки.

С 1 января 2019 г. ставка 0% устанавливается в отношении дивидендов, полученных некоторыми международными холдинговыми компаниями, и ставка 5% в отношении дивидендов, полученных иностранными лицами, по акциям (долям) международных холдинговых компаний (пп.а п.4 ст.2 Федерального закона от 3 августа 2018 г. № 294-ФЗ).

Ставки налога с дивидендов можно классифицировать следующим образом:

Получатель дивидендов Фирма, выплачивающая дивиденды российская фирма иностранная фирма Физическое лицо – резидент 13% – Физическое лицо – нерезидент 15% – Иностранная фирма 15% – Российская фирма, имеющая право на применение ставки 0% (пп. 1 п. 3 ст. 284) 0% 0% Российская фирма 13% 13% Право на нулевую ставку при реорганизации

Для применения нулевой ставки по налогу на прибыль срок владения акциями или долями должен превышать пять лет.

При реорганизации для правопреемника срок владения акциями и долями считается с даты приобретения акций или долей участия в собственность реорганизованной организацией.

Однако если при реорганизации была присоединена организация, которая имела право на ставку 0 % по налогу на прибыль по полученным дивидендам, а компания, к которой она присоединилась, такого права не имела, то срок владения долями исчислялся заново. А отсчет пятилетнего срока начинался со дня внесения записи о прекращении деятельности присоединенной организации в ЕГРЮЛ.

Федеральным законом от 23 ноября 2020 г. № 374-ФЗ проблема устранена. С 2021 года для применения нулевой ставки по налогу на прибыль реорганизация не прерывает срок владения акциями или долями, который должен превышать пять лет (подп. «г» п. 31 ст. 2 Закона № 374-ФЗ).

Изменения были внесены в пункт 6 статьи 284.2 Налогового кодекса.

Дивиденды при выходе из компании или ее ликвидации

К дивидендам относится превышение стоимости имущества (имущественных прав), полученного участником компании при выходе из нее или при ее ликвидации, над его долей в указанной компании. Размер таких дивидендов — это разница между стоимостью полученного имущества (имущественных прав) и стоимостью фактически оплаченных долей, акций или паев, вне зависимости от формы оплаты (подп. 1 ст. 250 НК РФ).

Федеральным законом от 9 ноября 2020 г. № 368-ФЗ с 2021 года изменен порядок обложения налогом на прибыль доходов, выплачиваемых участнику-юрлицу при выходе из общества. Главное то, что при определении облагаемого дохода его разрешили уменьшать на величину вкладов, внесенных в имущество.

Вклад, внесенный собственником в имущество общества, оформленный по правилам ГК РФ и Закона об ООО, не является налоговым доходом при любой доле участника в уставном капитале.

На величину вкладов, внесенных в имущество организации, разрешено уменьшать полученные доходы:

- при выходе из нее;

- при ее ликвидации;

- при реализации ее долей и паев;

- при выбытии ее ценных бумаг.

Если же вклад был частично возвращен, то облагаемый доход берется за вычетом возвращенной части.

Величина вклада, на которую уменьшается этот доход, определяется так.

1.При продаже части долей и паев ООО — пропорционально реализуемым долям/паям в общей величине долей и паев общества, принадлежащих компании.

2. При продаже части акций — пропорционально цене приобретения реализуемых ценных бумаг в общей стоимости акций компании, которые принадлежат фирме.

При выходе из компании полученный доход у выбывающего участника считается дивидендами. Речь идет о той сумме, которая получена при выходе, уменьшенной на стоимость доли участника, а с 2021 года – также и на сумму его денежного вклада в имущество.

С точки зрения налога на прибыль такие дивиденды для участника-юрлица считаются внереализационным доходом (п. 2 ст. 250 НК РФ).

В общем случае российская организация при получении упомянутых дивидендов должна заплатить налог на прибыль по ставке 13%. Но если она в течение минимум 365 календарных дней владела не менее чем 50-ти процентным вкладом в уставном капитале дочерней компании, то налоговая ставка равна 0% (п. 3 ст. 284 НК РФ).

Обязанность по удержанию и перечислению в бюджет налога на прибыль лежит на российской компании, которая выплатила дивиденды бывшему участнику.

Если рыночная стоимость имущества (имущественных прав), полученного при выходе из организации или при ее ликвидации окажется больше, чем фактически оплаченная стоимость доли, то бывший участник получает убыток (новый подп. 8 п. 2 ст. 265 НК РФ). Такой убыток можно списать на внереализационные расходы и при необходимости перенести на будущие периоды.

Как агент рассчитывает налог

Российские фирмы, которые выплачивают дивиденды другим организациям и физическим лицам, являются налоговыми агентами. То есть они должны заплатить налог на прибыль за получателей дивидендов.

Расчет налога, который должен удержать налоговый агент из дохода получателей дивидендов, производится по следующей формуле:

Н = К × Сн × (Д1 — Д2)

Н – сумма налога, которую необходимо удержать;

К – отношение, в числителе которого сумма дивидендов, перечисляемых конкретной фирме, а в знаменателе – общая величина всех дивидендов, подлежащих распределению, включая дивиденды в пользу иностранных организаций и граждан-нерезидентов, а также не облагаемые налогом на прибыль выплаты (письмо Минфина России от 15 октября 2015 г. № 03-03-06/2/59085);

Сн – ставка налога конкретного получателя (0% или 13%);

Д1 – общая сумма дивидендов, подлежащая распределению налоговым агентом в пользу всех получателей, включая распределяемых в пользу иностранных организаций и физических лиц — нерезидентов РФ. В этот показатель следует включить и выплаты, с которых налог на прибыль не уплачивается (дивиденды по акциям, находящимся в государственной или муниципальной собственности, а также составляющим имущество ПИФ и публично-правовых образований (письмо Минфина России от 15 октября 2015 г. № 03-03-06/2/59085));

Д2 – общая сумма дивидендов, полученных российской организацией в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах к тому моменту, когда он сам распределяет дивиденды. При этом суммируются только те полученные дивиденды, которые не участвовали в расчете при предыдущих выплатах дивидендов, за минусом удержанного с них налога.

В показатель Д2 также не входят (начиная с 2021 года):

- дивиденды по доходам, полученным международной холдинговой компанией (подп. 1.1 п. 3 ст. 284 НК);

- дивиденды от иностранных организаций, фактический источник выплаты которых – российские организации, если налогоплательщик имеет на них фактическое право и к ним применяли ставку 20 или 0 процентов (по подп. 1 и 1.1 п. 3 ст. 284 НК);

- дивиденды от иностранной организации, на которые получатель имеет фактическое право (подп. 50.1 ст. 251, ст. 252, п. 1.6 ст. 312 НК).

Если при расчете Н получилась отрицательная величина, то обязанности по уплате налога не возникает и возмещение из бюджета не производится.

Пример

Акции АО «Актив» распределены в следующей пропорции:

- ООО «Пассив» – 20%;

- ООО «Восход» – 30%;

- ООО «Каскад» – 50%.

Все акционеры «Актива» являются налоговыми резидентами России.

Согласно решению общего собрания акционеров, по итогам года распределению в виде дивидендов подлежит чистая прибыль общества в размере 180 000 руб.

Таким образом, каждому из акционеров причитаются следующие суммы дивидендов:

- ООО «Пассив» – 36 000 руб. (180 000 руб. × 20%);

- ООО «Восход» – 54 000 руб. (180 000 руб. × 30%);

- ООО «Каскад» – 90 000 руб. (180 000 руб. × 50%).

АО «Актив» не получило в течение года никаких доходов от участия в других организациях. У каждого акционера общество удержит налог по ставке 9%.

При расчете применяют следующую формулу: Н = К × Сн × (Д1 — Д2)

ООО «Пассив» – 4680 руб. = ( 36 000 руб. x 13% x 180 000 руб.); –––––––––– 180 000 руб. ООО «Восток» – 7020 руб. = ( 54 000 руб. x 13% x 180 000 руб.); –––––––––– 180 000 руб. ООО «Каскад» – 11700 руб. = ( 90 000 руб. x 13% x 180 000 руб.); –––––––––– 180 000 руб. Всего следует удержать налог в размере 23 400 руб. (4680 + 7020 + 11700).

К перечислению учредителям подлежит сумма дивидендов за вычетом удержанного налога:

- ООО «Пассив» – 31 320 руб. (36 000 – 4680);

- ООО «Восход» – 46 980 руб. (54 000 – 7020);

- ООО «Каскад» – 78 300 руб. (90 000 – 11 700).

Всего необходимо перечислить акционерам 156 600 руб. (31 320 + 46 980 + 78 300).

АО «Актив» за налоговый период получило дивиденды от другой российской фирмы на сумму 60 000 руб.

С нее был удержан налог той фирмой, которая их выплачивала.

Удержанный налог с дивидендов рассчитывают по этой же формуле: Н = К × Сн × (Д1 — Д2):

ООО «Пассив» – 3120 руб. = ( 36 000 руб. x 13% x (180 000 руб. – 60 000 руб.)); –––––––––– 180 000 руб. ООО «Восток» – 4680 руб. = ( 54 000 руб. x 13% x (180 000 руб. – 60 000 руб.)); –––––––––– 180 000 руб. ООО «Каскад» – 7800 руб. = ( 90 000 руб. x 13% x (180 000 руб. – 60 000 руб.)); –––––––––– 180 000 руб. К перечислению акционерам подлежат суммы дивидендов за вычетом удержанного налога:

- ООО «Пассив» – 32 880 руб. (36 000 – 3120);

- ООО «Восход» – 49 320 руб. (54 000 – 4680);

- ООО «Каскад» – 82 200 руб. (90 000 – 7800).

Всего необходимо перечислить дивиденды в сумме 164 400 руб. (32880 + 49 320 + 82 200).

Таков порядок действий в отношении акционеров – плательщиков налога на прибыль. Это организации на общем режиме налогообложения.

Но учредителями могут быть также фирмы на специальном налоговом режиме: «упрощенке», «вмененке» или едином сельхозналоге. Как быть в этом случае?

Если вы выплачиваете дивиденды фирме на «упрощенке», «вмененке» или ЕСХН, то вам необходимо руководствоваться теми же правилами расчета дивидендов, что и для фирм на общем режиме.

То есть вы должны удержать налог по ставке 0 или 13% как налоговый агент. А «упрощенец» или фирма на ЕСХН, в свою очередь, полученную сумму дивидендов не будут включать в доход, подлежащий налогообложению (п. 1 ст. 346.5 НК РФ, п. 1 ст. 346.15 НК РФ).

Как определить налог по каждому участнику

Рассмотрим на примере выплату дивидендов российским и иностранным компаниям:

Пример

Уставный капитал АО «Актив» состоит из 1000 акций. Ими владеют:

- российская фирма на общей системе налогообложения (500 акций);

- иностранная компания (300 акций);

- фирма на ЕСХН (150 акций);

- фирма на УСН (50 акций).

Общим собранием акционеров решено выплатить дивиденды в сумме 100 руб. на 1 акцию. Кроме того, сам «Актив» получил от дочерней фирмы дивиденды в размере 50 000 руб.

Таким образом «Актив» должен распределить среди акционеров дивиденды в сумме 100 000 руб. (100 руб. × 1000 акц.). Каждому акционеру причитается:

- российской фирме на общей системе – 50 000 руб. (100 руб. × 500 акц.);

- иностранной компании – 30 000 руб. (100 руб. × 300 акц.);

- фирме на ЕСХН – 15 000 руб. (100 руб. × 150 акц.);

- фирме на УСН – 5000 руб. (100 руб. × 50 акц.).

С дивидендов иностранной компании «Актив» удержал налог по ставке 15%, так как с ее страной у России нет соглашения об избежании двойного налогообложения. Сумма налога составила:

30 000 руб. × 15% = 4500 руб.

Инофирме «Актив» выплатил 25 500 руб. (30 000 – 4500).

Сумма дивидендов, выплаченных иностранной компании, в расчет не входит, поэтому мы вычитаем ее из общей суммы (100 000 – 30 000) = 70 000 руб.

Для определения налога, который необходимо удержать по каждому получателю дивидендов, воспользуемся формулой: Н = К × Сн × (Д1 − Д2):

фирме на УСН – 111 руб. = ( 5 000 руб. x 13% x (70 000 руб. – 50 000 руб.)); –––––––––– 70 000 руб. фирме на ЕСХН – 558 руб. = ( 15 000 руб. x 13% x (70 000 руб. – 50 000 руб.)); –––––––––– 70 000 руб. российской фирме на общем режиме налогообложения – 1857 руб. = = ( 50 000 руб. x 13% x (70 000 руб. – 50 000 руб.)); –––––––––– 70 000 руб. С выплаченных дивидендов «Актив» перечислит в бюджет налог на прибыль в сумме 7026 руб. (4500 + 111 + 558 + 1857).

Если российская фирма получила дивиденды из-за рубежа, она также должна заплатить налог на прибыль с полученных сумм по ставке 0 или 13%.

Однако, как мы сказали выше, расчет налога будет зависеть от наличия между Россией и страной, в которой зарегистрирована инофирма, соглашения об избежании двойного налогообложения.

Если соглашение существует, то применяют его правила. Обычно с помощью таких соглашений можно снизить сумму налога.

Если российская компания выплачивает дивиденды иностранной фирме, то налог рассчитывается умножением суммы дивидендов, причитающихся иностранцу, на ставку 15%. Ставка установлена подпунктом 3 пункта 3 статьи 284 Налогового кодекса России.

Пример

Российская фирма получила доход в виде дивидендов, с которого был удержан налог в Чешской Республике.

Между правительством РФ и правительством Чехии заключен договор об избежании двойного налогообложения.

В соответствии с договором налог на дивиденды составляет 10%.

Российская фирма самостоятельно может уменьшить сумму налога на прибыль, рассчитанную с дивидендов по ставке 13% либо 0%, на сумму налога, уплаченную в Чехии.

Зачет производится в пределах суммы налога, рассчитанной по ставке 10%. В данной ситуации получается отрицательная величина, поэтому российской компании ничего платить не нужно, но и возмещения из бюджета не производится.

Если компания – налоговый агент – выплачивает дивиденды физическому лицу – иностранцу, – то из его дохода нужно удержать НДФЛ по ставке 15% (п. 3 ст. 224 НК РФ).

Сумма налога рассчитывается умножением величины выплачиваемых дивидендов на ставку 15%.

Если компания выплачивает дивиденды физическому лицу, резиденту Российской Федерации, то к нему применяется такой же порядок расчета дивидендов, как и к российским фирмам-акционерам.

То есть по формуле: Н = К × Сн × (Д1 − Д2).

Дивиденды таких лиц облагают по ставке 13% (п. 4 ст. 224 НК РФ).

Российская компания, выплачивающая дивиденды, в любом случае исполняет обязанности налогового агента. Она должна удержать и перечислить налог в бюджет. Это подтверждается Министерством финансов в письме от 4 октября 2010 г. № 03-04-06/2-233. При этом не имеет значения, какой налоговый режим применяет фирма и какой компании или физическому лицу она выплачивает дивиденды.

Компании – получатели дивидендов – могут быть как российскими и применять различные налоговые режимы, так и зарегистрированными в иностранном государстве.

Физические лица могут быть как резидентами, так и нерезидентами Российской Федерации.

Если же российская фирма получает дивиденды от иностранной компании, то отечественная организация самостоятельно должна исчислить и уплатить налог, применяя положение об избежании двойного налогообложения, если таковое имеется.

Перечень офшорных зон

Если организации, находящиеся на территории государств, входящих в перечень, выплачивают российским организациям дивиденды, к выплатам применяется дивидендная ставка налога на прибыль в размере 13%.

Перечень офшорных зон утвержден приказом Минфина от 15 июня 2023 г. № 86н.

- Австралия;

- Австрийская Республика;

- Ангилья;

- Антигуа и Барбуда;

- Аруба;

- Белиз;

- Бермуды;

- Британская Антарктическая территория;

- Британская территория в Индийском океане;

- Британские Виргинские острова;

- Бруней-Даруссалам;

- Великое Герцогство Люксембург;

- Венгрия;

- Гибралтар;

- Гренада;

- Греческая Республика;

- Ирландия;

- Итальянская Республика;

- Канада;

- Специальный административный район Макао (Аомынь) Китайской Народной Республики;

- Княжество Андорра;

- Княжество Лихтенштейн;

- Княжество Монако;

- Королевство Бахрейн;

- Королевство Бельгия;

- Королевство Дания;

- Королевство Испания;

- Королевство Нидерландов;

- Королевство Норвегия;

- Королевство Швеция;

- Кюрасао и Сен-Мартен (нидерландская часть);

- Латвийская Республика;

- Литовская Республика;

- Остров Лабуан Малайзии;

- Мальдивская Республика;

- Монтсеррат;

- Новая Зеландия;

- Объединенные Арабские Эмираты;

- Острова Кайман;

- Острова Кука;

- Острова Терке и Кайкос;

- Отдельные административные единицы Соединенного Королевства Великобритании и Северной Ирландии:

Нормандские острова (острова Гернси, Джерси, Сарк, Олдерни);

- Питкерн;

- Португальская Республика;

- Республика Албания;

- Республика Болгария;

- Республика Вануату;

- Республика Исландия;

- Республика Кипр;

- Республика Корея;

- Республика Либерия;

- Республика Маврикий;

- Республика Мальта;

- Республика Маршалловы Острова;

- Республика Науру;

- Ниуэ;

- Республика Палау;

- Республика Панама;

- Республика Польша;

- Независимое Государство Самоа;

- Республика Сан-Марино;

- Республика Северная Македония;

- Республика Сейшелы;

- Республика Сингапур;

- Республика Словения;

- Республика Хорватия;

- Румыния;

- Святая Елена, остров Вознесения, Тристан-да-Кунья;

- Сент-Винсент и Гренадины;

- Сент-Китс и Невис;

- Сент-Люсия;

- Словацкая Республика;

- Содружество Багамы;

- Содружество Доминики;

- Соединенное Королевство Великобритании и Северной Ирландии;

- Соединенные Штаты Америки;

- Остров Анжуан Союза Коморы;

- Суверенные базовые районы Акротири и Декелия;

- Тайвань (Китай);

- Украина;

- Федеративная Республика Германия;

- Федеративные Штаты Микронезии;

- Финляндская Республика;

- Фолклендские острова (Мальвинские);

- Французская Республика;

- Черногория;

- Чешская Республика;

- Швейцарская Конфедерация;

- Эстонская Республика;

- Южная Джорджия и Южные Сандвичевы острова;

- Япония.

Полная версия этой статьи доступна только платным пользователям бератора