Кто должен вести раздельный учет по ндс

![]()

4 февраля 2024 Регистрация Войти

6 февраля 2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

12 февраля 2024

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Налоги и налогообложение Налогоплательщик осуществляет не облагаемые НДС (по ст. 149 НК РФ) и облагаемые НДС операции. Должен вестись раздельный учет. Какова нормативная база и рекомендации по ведению раздельного учета (в том числе с учетом уплаченного аванса)? Учитывается ли при расчете пропорции НДС?

Налогоплательщик осуществляет не облагаемые НДС (по ст. 149 НК РФ) и облагаемые НДС операции. Должен вестись раздельный учет. Какова нормативная база и рекомендации по ведению раздельного учета (в том числе с учетом уплаченного аванса)? Учитывается ли при расчете пропорции НДС?

22 апреля 2021

Рассмотрев вопрос, мы пришли к следующему выводу:

Нормами главы 21 НК РФ методология раздельного учета не определена, поэтому он ведется в порядке, установленном принятой налогоплательщиком учетной политикой.

Общий принцип учета сумм «входного» НДС налогоплательщиком, осуществляющим операции, облагаемые НДС, и операции, освобождаемые от налогообложения, таков:

— налог учитывается в стоимости, если приобретенные товары (работы, услуги, имущественные права) (т.е. ТРУ) используются для операций, не облагаемых НДС;

— налог принимается к вычету, если приобретенные ТРУ используются для налогооблагаемых операций;

— налог распределяется между операциями, облагаемыми и не подлежащими налогообложению, если приобретенные ТРУ используются как в тех, так и в других операциях. Пропорция определяется исходя из стоимости отгруженных ТРУ.

Правило, позволяющее не распределять «общий» входной НДС, применимо к тем налоговым периодам, в которых совокупные расходы на приобретение ТРУ, относящиеся к необлагаемым операциям, не превышают 5% всех совокупных расходов. В этом случае весь «общий» налог может быть принят к вычету.

Обоснование вывода:

1. Обязанность плательщика НДС вести раздельный учет операций, подлежащих налогообложению, и операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии с положениями ст. 149 НК РФ, установлена п. 4 ст. 149 НК РФ.

Кроме того, налогоплательщик обязан вести раздельный учет сумм НДС по приобретенным товарам (работам, услугам, имущественным правам), в том числе основным средствам и нематериальным активам (далее обобщенно — ТРУ), используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (абзац пятый п. 4 ст. 170 НК РФ). При отсутствии раздельного учета сумма НДС по приобретенным ТРУ не только не подлежит вычету, но и не может включаться в расходы, принимаемые при исчислении налога на прибыль организаций (абзац шестой п. 4 ст. 170 НК РФ).

Стоит обратить внимание, что п. 4 ст. 149 НК РФ установлена обязанность раздельного учета самих операций, а п. 4 ст. 170 НК РФ определяет порядок учета сумм «входного» налога. Иными словами, даже если налогоплательщик не принимает НДС к вычету (в силу п. 1 ст. 171 НК РФ это право налогоплательщика), это не освобождает его от обязанности раздельного учета непосредственно совершаемых операций в рамках облагаемой и необлагаемой налогом деятельности. Как минимум это необходимо для корректного заполнения налоговой декларации по НДС (п. 5 ст. 174 НК РФ, пп. 3, 44 Порядка заполнения декларации по НДС, Приложение 1 к указанному Порядку)*(1).

2. Нормами главы 21 НК РФ методология раздельного учета не определена, поэтому он ведется в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения (письма Минфина России от 22.03.2018 N 03-07-11/18232, от 20.11.2017 N 03-07-11/76412, от 03.07.2017 N 03-07-11/41701, ФНС России от 22.03.2011 N КЕ-4-3/4475 (п. 1)).

Технически разделение облагаемых и не облагаемых налогом операций может обеспечиваться в т.ч. на счетах определения выручки, посредством введения дополнительных субсчетов, например по кредиту счета 90: субсчета «Выручка, облагаемая НДС» и «Выручка, не облагаемая НДС». Аналогично по другим используемым счетам.

Общие принципы учета сумм НДС, предъявленных налогоплательщику поставщиками, установлены для таких случаев п. 2 и п. 4 ст. 170 НК РФ (письма Минфина России от 08.08.2017 N 03-07-14/50620, от 17.02.2016 N 03-07-11/8741):

— если приобретаемые ТРУ используются в операциях, не облагаемых НДС, то суммы НДС учитываются в их стоимости;

— если ТРУ используются в налогооблагаемых операциях, то суммы НДС по ним принимаются к вычету в общем порядке в соответствии со ст. 172 НК РФ;

— если же приобретаемые ТРУ используются как в облагаемых, так и не подлежащих налогообложению операциях, НДС распределяется между ними. «Входной» НДС принимается к вычету либо учитывается в стоимости ТРУ в той пропорции, в которой они используются для производства и (или) реализации ТРУ, операции по реализации которых подлежат налогообложению (освобождены от налогообложения). Порядок определения указанной пропорции разрабатывается налогоплательщиком самостоятельно с учетом особенностей, установленных п. 4.1 ст. 170 НК РФ, и утверждается в учетной политике.

То есть распределению между операциями подлежит не весь «входной» НДС, а только тот, который относится одновременно к облагаемой и необлагаемой деятельности (к примеру, по общехозяйственным, общепроизводственным расходам). Указанный порядок распределения НДС в отношении ТРУ, используемых исключительно для операций, подлежащих налогообложению либо не подлежащих налогообложению (освобождаемых от налогообложения), не применяется (смотрите также письма Минфина России от 25.07.2018 N 03-07-11/52011, от 05.10.2017 N 03-07-11/65098, от 11.01.2007 N 03-07-15/02, определение ВС РФ от 12.10.2016 N 305-КГ16-9537 по делу N А40-65178/2015).

Согласно п. 4.1 ст. 170 НК РФ пропорция определяется исходя из стоимости отгруженных ТРУ, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных ТРУ за налоговый период (п. 4.1 ст. 170 НК РФ). Этим же пунктом определены некоторые особенности расчета пропорции для отдельных ТРУ (в частности, основным средствам и нематериальным активам) или сделок.

При этом НК РФ не содержит указаний, принимать ли в расчет стоимость отгруженных товаров (работ, услуг) с НДС или без него. По мнению налоговых и финансовых органов, для обеспечения сопоставимости показателей при определении указанной пропорции стоимость отгруженных за налоговый период ТРУ, операции по реализации которых подлежат налогообложению, следует учитывать без НДС (письма Минфина России от 18.08.2009 N 03-07-11/208, от 26.06.2009 N 03-07-14/61, от 20.05.2005 N 03-06-05-04/137, УМНС России по г. Москве от 08.09.2004 N 24-11/58375). Аналогичная позиция представлена в постановлении Президиума ВАС РФ от 18.11.2008 N 7185/08, постановлении Девятнадцатого ААС от 13.08.2020 N 19АП-10262/18 по делу N А35-5356/2017 (впоследствии поддержанном определением ВС РФ от 08.02.2021 N 310-ЭС19-14129) и др.

К сожалению, более актуальных официальных разъяснений нами не обнаружено.

3. Право не распределять суммы «входного» НДС по ТРУ, которые используются как в облагаемых налогом, так и освобождаемых от налогообложения операциях, предоставлено налогоплательщикам абзацем седьмым п. 4 ст. 170 НК РФ и может применяться в налоговых периодах, в которых доля совокупных расходов на приобретение, производство и (или) реализацию ТРУ, операции по реализации которых не подлежат налогообложению, не превышает 5% общей величины совокупных расходов на приобретение, производство и (или) реализацию ТРУ (так называемое «правило 5%»). В таких случаях подлежащие распределению на основании абзаца четвертого п. 4 ст. 170 НК РФ суммы НДС (т.е. «общий» налог), предъявленные налогоплательщику, подлежат вычету в соответствии с порядком, предусмотренным ст. 172 НК РФ*(2).

Обращаем внимание, это правило распространяется только на случаи, когда совокупные расходы на необлагаемые операции не превышают 5% всех расходов, и неприменимо к обратной ситуации (когда основная доля расходов приходится на освобождаемые от налогообложения операции, а лимит в 5% не превышают расходы по облагаемым НДС операциям) (письмо Минфина России от 19.08.2016 N 03-07-11/48590).

Как видим, в отличие порядка распределения общего «входного» НДС между облагаемой и необлагаемой деятельностью (где базой для распределения, по сути, являются доходы), 5% барьер для «нераспределения» рассчитывается исходя из доли расходов.

А поскольку гл. 21 НК РФ порядок определения совокупных расходов на приобретение, производство и (или) реализацию ТРУ также не установлен, при их расчете, в т.ч. доли совокупных расходов на операции, не облагаемые НДС, рекомендуется руководствоваться правилами бухгалтерского учета, а именно ПБУ 10/99 «Расходы организации» (п. 1 ст. 11 НК РФ). Смотрите письма Минфина России от 29.05.2014 N 03-07-11/25771, от 28.06.2011 N 03-07-11/174, от 22.04.2011 N 03-07-11/106 и др., постановление АС Уральского округа от 06.07.2017 N Ф09-3638/17 по делу N А50-18457/2016.

4. Что касается НДС с сумм аванса, уплаченного в счет предстоящих поставок ТРУ, то право на такой вычет возникает у налогоплательщика-покупателя при выполнении условий п. 12 ст. 171, п. 9 ст. 172 НК РФ (письмо Минфина России от 30.12.2020 N 03-07-11/116098). При этом НК РФ не содержит особенностей принятия к вычету НДС с уплаченного аванса покупателем, осуществляющим как облагаемые НДС, так и освобождаемые от налогообложения операции.

Из совокупности положений НК РФ, включая приведенные выше нормы, а также положения ст. 54.1, подп. 3 п. 3 ст. 170 НК РФ следует, что налогоплательщик может безрисково принять к вычету авансовый НДС только в том случае, если эта сумма однозначно может быть отнесена к деятельности, облагаемой НДС. В подп. «е» п. 19 Правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137, прямо указано, что счета-фактуры, полученные на сумму предварительной оплаты в счет предстоящих поставок ТРУ, приобретаемых исключительно для осуществления операций, указанных в пп. 2 и 5 ст. 170 НК РФ, в книге покупок не регистрируются.

Представляется, что принятие к вычету НДС по авансу в счет будущих поставок ТРУ, в отношении которых существует неопределенность, может повлечь претензии контролирующих органов.

К сожалению, разъяснений официальных органов по данному вопросу нами не обнаружено. Отметим лишь, что до 3 квартала 2014 г.*(3) п. 15 Правил ведения книги покупок предусматривал возможность регистрации в книге покупок счета-фактуры на перечисленную сумму авансового платежа в счет предстоящих поставок ТРУ, приобретаемых для использования одновременно в облагаемых и не облагаемых НДС операциях, на сумму, указанную в данном счете-фактуре. Однако действующие на сегодняшний день положения ст. 170 НК РФ (как в части восстановления авансового налога с момента отгрузки, так и в части определения пропорции для вычета НДС (предполагающего расчет исходя из стоимости отгруженных ТРУ за соответствующий налоговый период)) не позволяют следовать такому подходу.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Раздельный учет по НДС при наличии необлагаемых операций;

— Энциклопедия решений. Организация (методика) раздельного учета НДС;

— Энциклопедия решений. «Правило 5%» при наличии облагаемых и не облагаемых НДС операций.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Ответ прошел контроль качества

1 апреля 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Вопрос: Какая ответственность предусмотрена за неведение раздельного учета по НДС в случае, если вычеты не заявляются и НДС на расходы по налогу на прибыль не относится? (ответ службы Правового консалтинга ГАРАНТ, июль 2020 г.)

*(2) Положения абзаца седьмого п. 4 ст. 170 НК РФ были уточнены с 01.01.2018 Федеральным законом от 27.11.2017 N 335-ФЗ. До указанной даты формулировка этого абзаца предполагала распространение «правила 5%» на весь п. 4 ст. 170 НК РФ, что допускало двоякое толкование и вызывало споры. Смотрите, например, п. 12 Обзора правовых позиций. направленных для использования в работе письмом ФНС России от 23.12.2016 N СА-4-7/24825.

*(3) Смотрите постановление Правительства РФ от 30.07.2014 N 735 «О внесении изменений в постановление Правительства Российской Федерации от 26 декабря 2011 г. N 1137», письмо Минфина России от 18.09.2014 N 03-07-15/46850.

Как ведется раздельный учет по НДС (принципы и методика)?

Раздельный учет НДС ведется в случае, если налогоплательщик одновременно осуществляет облагаемые и не облагаемые НДС операции. Кроме того, раздельный учет НДС требуется и в случаях, когда часть проводимых операций облагается по ставке 0% либо компания частично реализует товары за пределами РФ. Организовать раздельный учет налогоплательщик должен самостоятельно. Как это сделать правильно, рассмотрим в этой статье.

Вам помогут документы и бланки:

- Распределение НДС при раздельном учете

- Вычет НДС

- Увеличение расходов на сумму НДС

- Принципы ведения раздельного учета по НДС

- Особенности расчета пропорции при раздельном учете НДС

- Методика раздельного учета НДС

- Как ведется раздельный учет НДС: проводки

- Когда можно не вести раздельный учет по НДС

- Итоги

Распределение НДС при раздельном учете

Предъявляемые поставщиками товаров, работ, услуг суммы налога на добавленную стоимость необходимо либо принять к вычету (в налогооблагаемых операциях), либо включить в стоимость ТРУ для расчета налога на прибыль (в освобожденных от налога операциях). Это указано в п. 4 ст. 170 НК РФ.

При этом если компания не ведет раздельный учет по НДС, но осуществляет налогооблагаемую и освобожденную от налогообложения деятельность, то она не может ни применить право вычета по входному НДС, ни увеличить на сумму налога стоимость продукции (абз. 6 п. 4 ст. 170 НК РФ). Об этом же говорится в письме Минфина от 11.11.2009 № 03-07-11/296. Также с этим соглашаются и суды, о чем свидетельствует сложившаяся судебная практика по отказам налогоплательщикам в исках, если они не ведут раздельный учет НДС (постановление ФАС Западно-Сибирского округа от 21.04.2009 № Ф04-2146/2009(4710-А27-19), Ф04-2146/2009(4321-А27-19) по делу № А27-10576/2008).

Однако если товары, работы, услуги используются только в отношении налогооблагаемых операций, то даже при отсутствии раздельного учета НДС налогоплательщик вправе воспользоваться правом на вычет по ним (письмо ФНС от 02.02.2007 № ШТ-6-03/68@).

Эксперты КонсультантПлюс разъяснили порядок раздельногоучета входного НДС:

Если у вас нет доступа к системе КонсультантПлюс, получите пробный онлайн-доступ бесплатно.

Вычет НДС

Налогоплательщик при приобретении товаров (услуг, работ), которые будут использованы исключительно в налогооблагаемой деятельности, имеет право на вычет в полном объеме в соответствии со счетом-фактурой поставщика. Это же правило касается приобретения нематериальных активов, имущественных прав и основных средств (абз. 3 п. 4 ст. 170 НК РФ).

Увеличение расходов на сумму НДС

Если приобретаемые товары (работы, основные средства, услуги, нематериальные активы или имущественные права) будут задействованы только в освобожденной от налогообложения деятельности (список таких операций указан в пп. 1–3 статьи 149 НК РФ), то налогоплательщик имеет право увеличить их стоимость на сумму НДС для последующего расчета налога на прибыль. Это указано в абз. 2 п. 4 ст. 170 НК РФ.

Это же касается и товаров, которые реализуются в месте, не признаваемом территорией Российской Федерации.

Принципы ведения раздельного учета по НДС

1. В одном виде деятельности.

При приобретении товаров и услуг, которые целиком используются в облагаемой налогом деятельности, трудностей у налогоплательщика с отображением их в налоговом учете не возникает. Так, предъявленный поставщиком к вычету НДС покупатель целиком сможет принять к вычету на основании п. 1 ст. 172 и п. 4 ст. 170 НК РФ.

Если же приобретаемые товары будут полностью использоваться в освобожденной от обложения налогом деятельности, то сумма НДС целиком будет отнесена к увеличению их стоимости.

2. В нескольких видах деятельности.

В тех же случаях, когда приобретаемые товары, основные средства (ОС), услуги, нематериальные активы (НМА), работы или имущественные права будут использоваться как в налогооблагаемой, так и в освобожденной от НДС деятельности, распределение НДС при раздельном учете будет особым. Тогда часть предъявленного поставщиком налога может быть использована как вычет, а другая часть — направлена на увеличение стоимости покупки.

Для того чтобы определить, какая сумма налога будет использована в качестве вычета, а какая пойдет на увеличение стоимости, необходимо высчитать пропорцию (абз. 4 п. 4 ст. 170 НК РФ).

Налогоплательщику следует внести запись о поступившем счете-фактуре в книге покупок только в той части, которая пойдет на вычет (п. 2, подп. «у» п. 6, п. 23(2) Правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137).

Особенности расчета пропорции при раздельном учете НДС

1. Налоговый период.

Пропорция определяется на основании данных налогового периода, которым является квартал (письма Минфина от 12.11.2008 № 03-07-07/121 и ФНС от 27.05.2009 № 3-1-11/373@). Распределять «зашедший» от поставщика НДС следует в том налоговом периоде, когда товары были приняты на учет (письмо Минфина от 18.10.2007 № 03-07-15/159).

Исключение составляют основные средства и нематериальные активы, которые были приняты на учет в первом или втором месяце квартала. Распределять НДС в соответствии с пропорцией по этим активам налогоплательщик вправе по итогам того месяца, когда они были отображены в учете в связи с их приемкой (подп. 1 п. 4.1 ст. 170 НК РФ).

Кроме того, особые правила при расчете пропорции действуют и в отношении:

- операций с фининструментами срочных сделок (подп. 2 п. 4.1 ст. 170 НК РФ);

- клиринговых операций (подп. 3 п. 4.1 ст. 170 НК РФ);

- операций по предоставлению займа ценными бумагами или деньгами, операций РЕПО (подп. 4 п. 4.1 ст. 170 НК РФ) или продажи ценных бумаг (подп. 5 п. 4.1 ст. 170 НК РФ).

Для того чтобы разобраться, как ведется раздельный учет НДС, следует ознакомиться с такими формулами:

ПНДС = СНДС / Собщ.

где ПНДС – пропорциональный НДС к вычету;

СНДС – суммарное значение выручки по товарам, отгруженным в рамках налогооблагаемых операций;

Собщ – общая сумма отгруженных товаров за отчетный период.

НДС = Снеобл / Собщ.

НДС – сумма НДС, направляемая на увеличение стоимости товаров;

Снеобл – стоимость товаров, отгруженных в рамках освобожденных от налогообложения операций;

Собщ – общая сумма отгруженных товаров за отчетный период.

Указанные выше формулы выведены на основании норм, содержащихся в п. 4.1 ст. 170 НК РФ. При этом в расчете пропорции не следует учитывать те поступления, которые не могут быть признаны выручкой от реализации товаров. Это:

- проценты по депозитным вкладам (письмо Минфина от 17.03.2010 № 03-07-11/64);

- дивиденды по акциям (письмо Минфина России от 17.03.2010 № 03-07-11/64);

- дисконты по векселям (письмо Минфина России от 17.03.2010 № 03-07-11/64);

- суммы, полученные в виде штрафных санкций, связанных с изменением условий займа (письмо Минфина от 19.07.2012 № 03-07-08/188);

- полученное подразделением финансирование от головной компании (постановление Президиума ВАС РФ от 30.07.2012 № 2037/12);

- сделки эмитентов депозитарных расписок России по размещению этих расписок, а также по связанной с расписками купле-продаже ценных бумаг (абз. 8 п. 4 ст. 170 НК РФ).

При подсчете общей суммы отгруженных товаров за отчетный период следует учитывать реализацию как на территории России, так и за ее пределами (определение ВАС РФ от 30.06.2008 № 6529/08).

Использовать другие формулы для расчета пропорций — например, исходя из площади помещений, которые используются для облагаемой и освобожденной от налога деятельности, — нельзя (постановление ФАС Восточно-Сибирского округа от 20.03.2009 № А33-7683/08-Ф02-959/09).

3. Сумма без НДС.

Для расчета пропорции необходимо брать стоимость отгруженных товаров без учета НДС (письмо Минфина от 18.08.2009 № 03-07-11/208, ФНС России от 21.03.2011 № КЕ-4-3/4414). При этом необходимо учитывать, что сложившаяся судебная практика полностью поддерживает выводы финансового ведомства и контролеров.

Чиновники, Президиум ВАС РФ и нижестоящие арбитражные суды обосновывают свои решения тем, что ведение раздельного учета по НДС должно быть в сопоставимых значениях. Причем при расчете как облагаемых НДС операций, так и не облагаемых.

В то же время некоторые судьи не усматривают в ст. 170 Налогового кодекса прямого указания на то, что при расчете пропорции надлежит исключить сумму НДС, и выносят решения в пользу налогоплательщиков, которые не соглашаются с озвученной выше позицией.

Методика раздельного учета НДС

В гл. 21 НК РФ не прописана методика раздельного учета НДС, поэтому налогоплательщики определяют ее самостоятельно. На практике предприятия закрепляют методические рекомендации по раздельному учету НДС в своей учетной политике.

Если же предприятие фактически пользуется раздельным учетом НДС, но в правилах по его ведению в учетной политике это не отражено, то имеется возможность оспорить вероятный отказ фискалов в праве на вычет в суде. В этом случае необходимо только представить доказательства того, что такое разделение при учете НДС ведется.

Однако существует и негативная судебная практика для налогоплательщиков, которые не смогли доказать, что раздельный учет ведется (постановление ФАС Дальневосточного округа от 20.07.2011 № Ф03-2961/2011). Поэтому игнорировать отражение правил раздельного учета в учетной политике не стоит.

Как ведется раздельный учет НДС: проводки

Необходимо открыть субсчета второго порядка для учета поступающего от поставщиков НДС. Так, на субсчете 19-1 будет собираться НДС по товарам (услугам, ОС, НМА), которые используются в обоих видах деятельности. На 19-2 предлагается накапливать НДС по товарам, которые будут использованы в облагаемой налогом деятельности. На субсчете 19-3 будет учитываться НДС, который впоследствии увеличит стоимость товаров, используемых в освобожденной от налогообложения деятельности.

Пример проводок при оприходовании основного средства:

Дт 08 Кт 60 (от поставщика принято оборудование) — 60 000 руб.

Дт 19-1 Кт 60 (учтен входной НДС) — 10 800 руб.

Дт 60 Кт 51 (перечислены деньги поставщику) — 70 800 руб.

Дт 01 Кт 08 (оборудование принято на учет) — 60 000 руб.

Дт 44 Кт 02 (начислена амортизация линейным способом, срок использования оборудования — 4 года) — 1 250 руб.

Дт 19-2 Кт 19-1 (НДС, который будет использован в качестве вычета) — 7 800 руб.

Дт 19-3 Кт 19-1 (сумма НДС, которая пойдет на увеличение стоимости оборудования) — 3 000 руб.

Дт 68 Кт 19-2 (НДС, принятый к вычету) — 7 800 руб.

Дт 01 Кт 19-3 (увеличение балансовой стоимости оборудования) — 3 000 руб.

Дт 44 Кт 02 (доначисление амортизации за июнь) — 62,5 руб.

Дт 44 Кт 02 (амортизация за июль) — 1 131,25 руб.

Когда можно не вести раздельный учет по НДС

Иногда могут возникать ситуации, когда налогоплательщик осуществляет налогооблагаемые и освобожденные от налогообложения операции, но обязанности по ведению раздельного учета НДС у него не возникает.

До 2018 года налогоплательщики могли не вести раздельный учет налога в тех налоговых периодах, когда общие расходы по операциям, освобожденным от НДС (не облагаемым НДС) меньше или равны 5% от суммарного значения всех расходов на производственный процесс. В эти периоды все суммы предъявляемого поставщиками НДС подлежали вычету целиком. С 2018 года ведение раздельного учета стало обязательным и в таких периодах. При этом возможность брать в них весь налог к вычету сохранилась.

Важно помнить, что при расчете показателей используются именно затраты на ведение необлагаемых операций, а не выручка от такой деятельности (письмо Минфина от 08.09.2011 № 03-07-11/241). При этом при исчислении 5% барьера учитываются расходы по всем не облагаемым НДС операциям, а не по какой-то одной (письмо ФНС от 03.08.2012 № ЕД-4-3/12919@).

Также суды признают за налогоплательщиками право не вести раздельный учет:

- если товары сразу были приобретены для целей, не облагаемых НДС, но впоследствии их назначение было изменено (определение ВАС РФ от 26.06.2008 № 8277/08);

- если предъявлены к погашению векселя третьих лиц с учетом того, что основная деятельность, облагаемая НДС, тоже ведется.

В этом случает ФАС Московского округа встал на сторону налогоплательщика, указав, что тот не должен вести раздельный учет, поскольку ни общеадминистративные, ни производственные расходы не могут быть включены в затраты по приобретению векселей. Кроме того, в п. 4 ст. 170 НК РФ не упоминается об операциях, связанных с обращением ценных бумаг — только о товарных операциях (постановление ФАС Московского округа от 23.09.2009 № КА-А40/9481-09).

Итоги

Обязанность ведения раздельного учета, предъявляемого поставщиками НДС, возникает в том случае, если налогоплательщик осуществляет и облагаемую, и не облагаемую данным налогом деятельность. Условия и принципы ведения такого учета указаны в пп. 4 и 4.1 ст. 170 НК РФ, но его методику налогоплательщики определяют самостоятельно.

Если предприятие приобретает материалы, товары или услуги, которые впоследствии будут использоваться для обоих видов деятельности, то следует высчитать пропорцию, в соответствии с которой будет делиться входной НДС. При этом часть налога будет использована в виде вычета при учете операций, облагаемых НДС, а другая доля пойдет на увеличение стоимости активов, которые использовались в операциях, не облагаемых НДС.

Советуем прочитать

Последнее с форума

Ваши вопросы

23 ноября 2022 15:57

Пример проводок при оприходовании основного средства:

Дт 08 Кт 60 (от поставщика принято оборудование) — 60 000 руб.

Дт 19-1 Кт 60 (учтен входной НДС) — 10 800 руб.

Дт 60 Кт 51 (перечислены деньги поставщику) — 70 800 руб.

Дт 01 Кт 08 (оборудование принято на учет) — 60 000 руб.

Дт 44 Кт 02 (начислена амортизация линейным способом, срок использования оборудования — 4 года) — 1 250 руб.

Дт 19-2 Кт 19-1 (НДС, который будет использован в качестве вычета) — 7 000 руб.

Дт 19-3 Кт 19-1 (сумма НДС, которая пойдет на увеличение стоимости оборудования) — 3 000 руб.

Дт 68 Кт 19-2 (НДС, принятый к вычету) — 7 000 руб.

Дт 01 Кт 19-3 (увеличение балансовой стоимости оборудования) — 3 000 руб.

Всё хорошо, только не понятно куда 800 рублей с Дт 19-1 исчезли!?

Главбух_Елена

24 ноября 2022 20:46

Правки внесены. Еще раз спасибо за верное замечание!

Главбух_Елена

23 ноября 2022 19:11

Спасибо за внимание к нашим материалам! Мы перепроверим статью ещё раз и при необходимости внесем правки.

13 июля 2021 13:41

Что такое ТРУ? Вы пишете статью, а не общаетесь в блоге с подружками. В деловой статье термины не должны сокращаться по вашему личному желанию.

Андрей Морозов

13 июля 2021 15:20

Здравствуйте, ТРУ — это общепринятое сокращение, расшифровывается — товары, работы, услуги.

24 апреля 2019 11:13

Мне кажется, необходимо слегка откорректировать проводки в разделе «Как ведется раздельный учет НДС: проводки».

Дело в том, что ранее этого раздела Вы в своей статье, в разделе «Особенности расчета пропорции при раздельном учете НДС» абсолютно правильно отметили такой нюанс НК РФ, как (цитирую) «. Исключение составляют основные средства и нематериальные активы, которые были приняты на учет в первом или втором месяце квартала. Распределять НДС в соответствии с пропорцией по этим активам налогоплательщик вправе по итогам того месяца, когда они были отображены в учете в связи с их приемкой (подп. 1 п. 4.1 ст. 170 НК РФ)..»

Это исключение введено для того, чтобы увеличение балансовой стоимости имущества происходило только в месяце его ввода в эксплуатацию». Так как, например, в ПБУ 6/01 «Учет основных средства» установлен исчерпывающий список того, при каких условиях может изменяться балансовая стоимость основных средств. И дополнительное включение НДС в балансовую стоимость в этот исчерпывающий список условий не входит.

Поэтому в НК РФ и разрешено распределять НДС по ОС и НМА по результатам реализации месяца, а не квартала, если ОС и НМА приобретаются и вводятся в эксплуатацию в первом или втором месяце квартала. Это сделано для того, чтобы НК РФ не вступил в противоречие с нормами бухгалтерского учета основных средств и нематериальных активов.

Поэтому увеличение балансовой стоимости оборудования в Вашем примере должно быть в январе, а не в марте. И расчет распределения должен быть сделан на основании пропорции, рассчитанной по результатам первого месяца квартала (января). Как раз, как об этом сказано в подп. 1 п. 4.1 ст. 170 НК РФ.

С уважением,

4 апреля 2018 11:02

Коллеги, добрый день! Вопрос: у нас ИП на ПСН и ОСН. На патенте магазин, на ОСН — производственная деятельность. Можем ли мы не принимать к вычету НДС по товарам, приобретаемым для реализации в магазине и не вести раздельный учет?

Галина Юрьевна

14 апреля 2018 11:24

Анастасия, здравствуйте! Вы не то, что можете, вы не должны принимать к вычету НДС по товарам, которые не участвуют в деятельности по ОСН. В вашем случае раздельный учет нужен, чтобы в налоговую базу по ОСН не попадали доходы и расходы, которые относятся к магазину. А как организовать этот учет – ваша воля. Вот, например, обсуждение подобного рода на форуме:

Как организовать раздельный учет НДС

При ведении хозяйственной деятельности компании могут проводить несколько типов сделок, которые облагаются налогом по разным правилам. Для корректного расчета налоговых обязательств в этих ситуациях требуется обособленный учет НДС по приобретаемым товарам, работам и услугам. Расскажем подробнее, как организовать и как вести раздельный учет.

Учет НДС

Раздельный учет налога на добавленную стоимость – это обязанность обособленного отражения сумм входного налога в зависимости от целей приобретения активов.

Вести раздельный учет НДС необходимо, если компания совмещает сделки, облагаемые налогом, с операциями:

- которые не признаются объектами налогообложения;

- с товарами, местом реализации которых Россию не признают;

- которые освобождены от налогообложения.

Например, компания будет обязана вести раздельный учет входного НДС, если она одновременно занимается реализацией обычных услуг, облагаемых налогом по ставке 20%, и выдает займы, освобожденные от налогообложения. Также придется осуществлять обособленный учет входящего НДС, если организация совмещает налогооблагаемые операции и расчеты с поставщиком векселем от третьего лица.

Дополнительный критерий необходимости ведения раздельного учета – одновременное совершение операций, по которым право на налоговый вычет возникает в разном порядке: на дату оприходования товаров, работ, услуг или на момент определения налоговой базы.

Подобное правило действует в отношении компаний, реализующих сырьевые товары одновременно в России и на экспорт.

Налоговое законодательство предусматривает еще несколько оснований для начала ведения раздельного учета:

- индивидуальные предприниматели обязаны вести обособленный учет, если совмещают общую и патентную системы налогообложения;

- компании (ИП) приобретают товары и другие активы за счет бюджетных субсидий;

- налогоплательщик производит продукцию (выполняет работы) с длительным циклом производства.

Ведение особого учета НДС не потребуется, если компания получила претензию от поставщика (несмотря на освобождение от налогообложения этой операции). Аналогичное правило распространяется при найме подрядчика для гарантийного ремонта реализованных товаров, расчете с поставщиком собственным векселем, а также при реализации несырьевых товаров независимо от места продажи.

При совмещении облагаемых и льготируемых операций входящий НДС необходимо распределять: часть налога можно принять к вычету, часть – необходимо учитывать в стоимости приобретенного актива (услуги). Распределить сумму входного налога необходимо в том же квартале, в котором были оприходованы товары, работы, услуги, предназначенные для облагаемых и необлагаемых операций.

Организация раздельного учета НДС

Организовать ведение обособленного отражения входящего налога можно несколькими способами:

- в регистрах бухгалтерского учета, с применением специализированных субсчетов;

- в отдельных регистрах, оформленных в виде ведомостей, таблиц, справок;

- совмещая оба способа – на бухгалтерских счетах и в специальных регистрах.

Ключевое требование при оформлении регистров и заведении дополнительных аналитик (субсчетов, статей затрат) – четкое разграничение облагаемых и освобожденных от НДС операций. Точный реквизитный состав регистров определяется организацией самостоятельно. Дополнительно в целях раздельного учета можно использовать книги продаж и покупок, а также журнал учета счетов-фактур.

Если не вести раздельный учет, то при налоговой проверке инспекторы могут восстановить весь входящий налог на добавленную стоимость по товарам и услугам, которые приобретались компанией для использования в облагаемых и необлагаемых операциях. В результате возникнет недоимка по уплате НДС в бюджет, на сумму которой ИФНС начислит пени и штраф.

Также восстановленные инспекторами суммы налога нельзя включить в расходы, определяемые для расчета налога на прибыль. При этом налог по товарам, работам, услугам, которые были использованы только в облагаемых операциях, восстановлению не подлежит, даже если раздельный учет входного налога организация не осуществляла.

Раздельный учет, который выполняется с использованием регистров и дополнительных субсчетов, – это основа для распределения входящего НДС. На основании имеющихся у бухгалтера данных определяется сумма налога, относящаяся к налогооблагаемым операциям, и величина НДС по операциям, освобожденным от налогообложения. Исходя из этого, часть налога принимается к вычету, а другая часть включается в стоимость приобретенных товаров либо относится на расходы по правилам ст. 170 НК.

Не распределять входящий НДС можно, если доля расходов на покупку, производство или продажу объектов, не облагаемых НДС за квартал, меньше 5%. В этом случае всю сумму налога, предъявленного поставщиками и подрядчиками, можно принять к вычету.

Описанное правило применяют только к приобретаемым активам, которые предназначены одновременно для облагаемых и необлагаемых операций. Если компания покупает имущество (например, оборудование), которое будет использоваться только для необлагаемых операций, то входящий НДС принять к вычету нельзя (даже если выполняется правило 5%).

Сумма налога, которую нельзя принять к вычету и которая должна быть распределена, определяется по формуле:

НДС_ст. = НДС_вх. х Д, где

- НДС_ст. – налог к распределению;

- НДС_вх. – общая сумма входного налога;

- Д – доля операций, не облагаемых НДС.

Для определения доли расходов по операциям, освобожденных от НДС, необходимо сопоставить затраты, связанные со льготными операциями, и совокупные издержки компании. Правила расчета совокупных расходов для налогообложения законодательно не утверждены, поэтому компания вправе определять эту величину по данным бухгалтерского учета.

Необходимо учитывать все виды затрат – прямые, косвенные, общепроизводственные, общехозяйственные при условии, что они связаны с проведением сделок, освобождаемых от налогообложения. Необходимо учитывать прочие (внереализационные) расходы, если они связаны со льготируемой деятельностью.

Учетная политика

Налогоплательщики должны самостоятельно разработать и закрепить в учетной политике правила ведения раздельного учета. Для этого потребуется создать экономически обоснованную методику обособленного учета, которая позволит достоверно определить все показатели, необходимые для правильного расчета обязательств перед бюджетом.

Раздельный учет входящего НДС можно организовать с использованием отдельных групп субсчетов:

- Субсчета для налога по товарам и услугам, используемым в облагаемых НДС операциях. Налог в этом случае можно в полной сумме принимать к вычету.

- Субсчета по активам, которые применяются как в облагаемых, так и в освобожденных от налогообложения операциях. Здесь потребуется распределение НДС.

Сумма вычета будет определяться расчетным путем, исходя из доли облагаемых налогом операций в общей сумме операций за отчетный квартал, а сумма налога, который нельзя принять к вычету, – исходя из доли освобожденных от налогообложения операций в общем объеме операций за три месяца. Методику определения и конкретизированные правила (уточненные до отдельных аналитик и субсчетов) необходимо описать в учетной политике организации.

В части распределения входящего налога по основным средствам и нематериальным активам, введенным в эксплуатацию в первом или втором месяцах квартала, компания может рассчитывать описанную пропорцию до фактического окончания квартала. Сумма вычета по подобным операциям определяется из доли облагаемых НДС операций в общей сумме операций, отраженных за первых или второй месяц соответственно. Этот порядок необходимо закрепить в учетной политике.

Дополнительно необходимо зафиксировать:

- правила отнесения разных видов затрат к облагаемым или освобождаемым от налогообложения операциям;

- перечень приобретаемых товаров, работ, услуг, по которым входящий налог необходимо распределять расчетным способом;

- возможность применения компанией правила 5 процентов и алгоритм расчета доли расходов для этого метода.

Регистры, разработанные для ведения раздельного учета, их формы и правила ведения необходимо закрепить в одном из приложений к учетной политике.

Итоговый документ, содержащий все сведения, правила и шаблоны, утверждается типовым образом – приказом или распоряжением руководителя компании.

Примеры учета

Специальных проводок для раздельного учета налога отражать в бухгалтерском учете не требуется. Главная задача раздельного учета – это определение суммы вычета по НДС за отчетный квартал, в котором у компании были одновременно облагаемые и необлагаемые сделки. Необходимые для этого данные можно получать из регистров раздельного учета, а также из первичных учетных документов.

Для удобства ведения раздельного учета суммы входящего НДС можно создать дополнительные субсчета к основным бухгалтерским счетам, на которых учитываются типовые операции, связанные с учетом затрат и активов, – 10, 41, 23, 25, 26 и прочие.

В названия дополнительных субсчетов можно добавлять сведения об НДС, например:

- налогооблагаемые сделки;

- операции, освобождаемые от налогообложения;

- налог в стоимости товаров, работ, услуг.

Для детального учета всех видов входящего налога, к счету 19 «Налог на добавленную стоимость по приобретенным ценностям» можно открыть субсчета «НДС к вычету» и «НДС к распределению».

Рассмотрим на примере отражение в бухгалтерском и налоговом учете расходов, связанных с приобретением и эксплуатацией основного средства, которое было куплено для использования в облагаемых и не облагаемых НДС операциях. В октябре 2022 года компания приобрела оборудование стоимостью 2,4 млн рублей (в том числе налог 400 тыс. рублей) и сроком полезного использования 60 месяцев.

В эксплуатацию оно было введено в месяц покупки. Объект будет использоваться в операциях, облагаемых и не облагаемых НДС.

В соответствии с действующей в компании учетной политикой в бухгалтерском и налоговом учете амортизация основных средств начисляется линейным способом. При этом сумма налога, которую включают в стоимость оборудования, принятого к учету в первом (втором) месяце отчетного квартала, рассчитывается исходя из стоимости отгруженных товаров, реализация которых не подлежит налогообложению, в общей стоимости товаров, отгруженных за соответствующий месяц.

В 2024 году много важных нюансов по НДС: как учесть их все и правильно сдать отчетность? Больше того, ошибки с этим налогом ― прямой путь к штрафам и даже уголовной ответственности.

Вывод простой: для работы с НДС нужна особая квалификация. Сейчас записаться на обучение можно по акции, со скидкой.

Для учета операций с подобными основными средствами в организации создан субсчет 01.1 «Основные средства, используемые в операциях, облагаемых и не облагаемых НДС». Для отражения операций по основным средствам, введенным в эксплуатацию, применяется субсчет 01.2 «Основные средства в эксплуатации».

Распределение входящего налога по активам, приобретаемым для разных видов деятельности, открыты субсчета к счету 19: 19.1 «НДС к распределению» и 19.2 «НДС к вычету».

На основании требований законодательства и учетной политики, в учете необходимо выполнить следующие проводки.

В октябре 2022 года.

- Дт 08 – Кт 60 – 2 000 000 руб. – затраты на приобретение оборудования;

- Дт 19.1 – Кт 60 – 400 000 руб. – отражен налог по основному средству;

- Дт 01.1 – Кт 08 – 2 000 000 руб. – оборудование принято в эксплуатацию.

По итогам месяца доля операций, не облагаемых НДС, составила 0,4. Сумма налога, которую надо включить в стоимость ОС, определяется по формуле: 400 000 руб. х 0, 4 = 160 000 руб.

Налог к вычету по итогам октября составит: 400 000 руб. – 80 000 руб. = 240 000 руб.

В дополнение к выполненным проводкам потребуется сделать записи по распределению НДС:

- Дт 19.2 – Кт 19.1 – 240 000 руб. – сумма налога, которую можно принять к вычету;

- Дт 68 – Кт 19.2 – 240 000 руб. – НДС принят к вычету;

- Дт 01.1 – Кт 19.1 – 160 000 руб. – увеличена первоначальная стоимость оборудования на сумму налога, не принимаемого к вычету;

- Дт 01.2 – Кт 01.1 – 2 160 000 руб. – сформирована первоначальная стоимость основного средства – закупочная цена (2 000 000 руб.) плюс распределенный налог (160 000 руб.).

Далее необходимо рассчитать сумму ежемесячной амортизации, которая определяется исходя из полной первоначальной стоимости оборудования и планируемого срока эксплуатации: 2 160 000 руб. / 60 мес. = 36 000 руб.

Сумма амортизации ежемесячно списывается в затраты организации, в зависимости от того, в каком подразделении эксплуатируется основное средство.

Например, при работе на основном производстве амортизация будет списываться на счет 20:

- Дт 20 – Кт 02 – 36 000 руб.

- #НДС

- #раздельный учет НДС

- #практический пример

- Автор: Андрей Матигин

Реализуем товары, облагаемые и не облагаемые НДС. Как вести раздельный учет?

Раздельный учет нужно вести всем организациям на ОСНО, которые ведут облагаемую и не облагаемую НДС деятельность, вне зависимости от их объема. Без раздельного учета невозможно получить вычет, а входной налог нельзя отнести на расходы. Одним из самых важных критериев, помимо наличия счета-фактуры и оприходования товара, является условие, что приобретенные товары, работы, услуги будут использованы в деятельности, облагаемой НДС. Для тех, у кого есть деятельность, облагаемая и не облагаемая НДС, необходимо определить пропорцию, в которой приобретенные ценности используются в деятельности, подлежащей налогообложению и освобождаемой от налогообложения. Правила установлены пунктом 4.1 статьи 170 НК РФ.

Рассчитывайте налоги и взносы прямо в Экстерне. Сервис сам заполнит платежки, книги учета и отчеты для отправки онлайн Попробовать

Весь расчет будет состоять из трех действий.

Шаг 1. Определить долю продукции, не облагаемой НДС, в общей сумме выручки за квартал

Доля продукции, не облагаемой НДС, в общей сумме выручки (в процентах) рассчитывается как деление выручки от продажи продукции, не облагаемой НДС на общую сумму выручки от продажи продукции, отгруженной покупателям (без учета НДС), и умноженное на 100%.

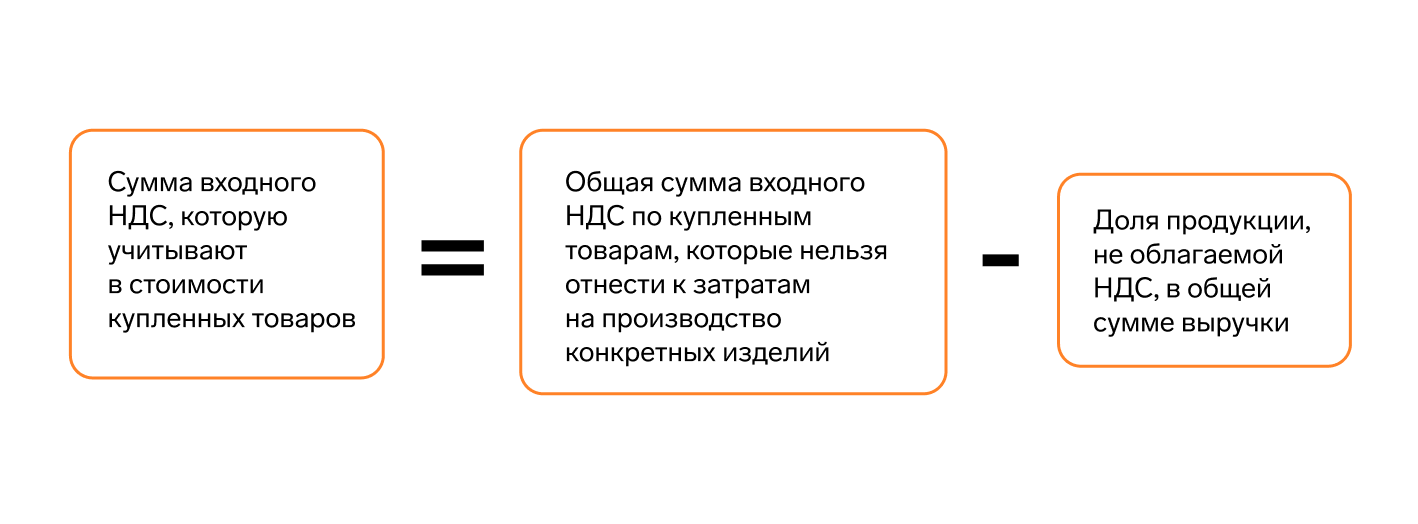

Шаг 2. Рассчитать сумму входного НДС, которую нужно включить в стоимость купленных товаров (работ, услуг)

Сумма входного НДС, которую можно учесть в стоимости купленных товаров (работ, услуг), рассчитывается как произведение общей суммы входного НДС по купленным товарам, которые нельзя отнести к затратам на производство конкретных изделий, и доли продукции, не облагаемой НДС, в общей сумме выручки.

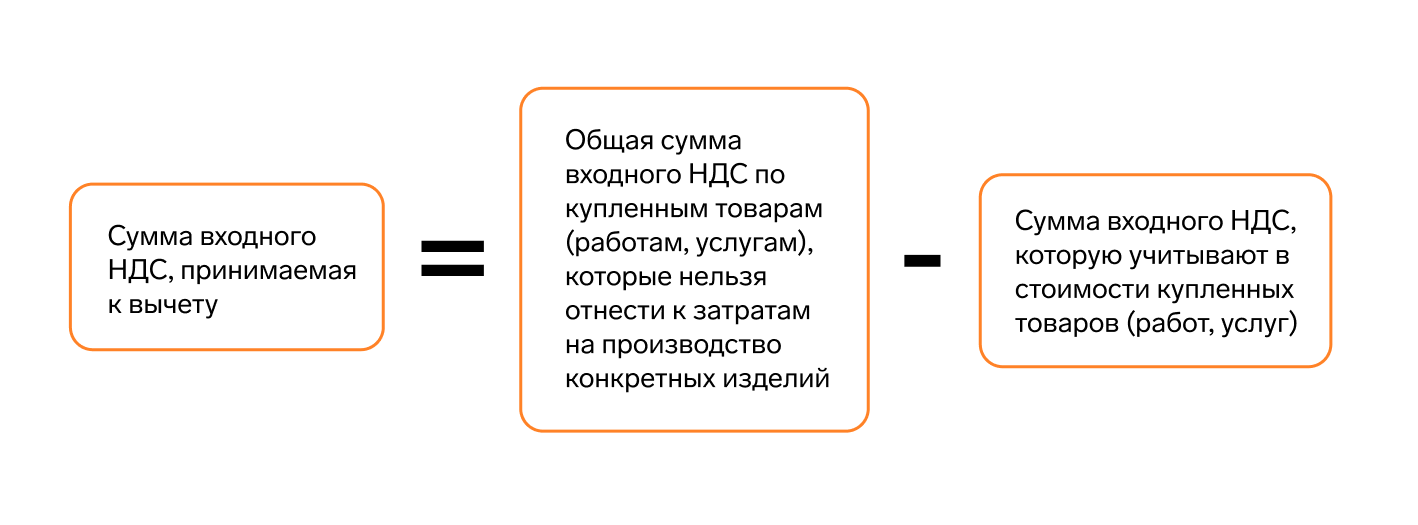

Шаг 3. Определить сумму входного НДС, который можно принять к вычету

Сумма входного НДС, принимаемая к вычету, рассчитывается как разница общей суммы входного НДС по купленным товарам (работам, услугам), которые нельзя отнести к затратам на производство конкретных изделий, и суммы входного НДС, которую учитывают в стоимости купленных товаров (работ, услуг).

- 19-1 «НДС по ценностям (расходам), предназначенным для производства облагаемой продукции»;

- 19-2 «НДС по ценностям (расходам), предназначенным для производства необлагаемой продукции»;

- 19-3 «НДС по ценностям (расходам), предназначенным для производства как облагаемой, так и необлагаемой продукции».

Если в каком-то квартале доля совокупных расходов на производство товаров (работ, услуг), не облагаемых НДС, не превышает 5% от общей величины расходов на производство, к вычету можно принять всю сумму входного НДС (п. 4 ст. 170 НК РФ).

Но даже в том случае, если доля совокупных расходов не превышает 5%, вести раздельный учет все равно необходимо, иначе установить эти 5% не получится.

Читайте также

- С 1 октября действует ставка НДС 20% для сэндвичей, бургеров и пиццы

- Как платить НДС при ЕНП