Неустойка по кредитному договору

В любом кредитном договоре предусмотрена неустойка — выплаты, которые определяют ответственность заемщика за просрочку. Это работает следующим образом. Когда человек подписывает бумаги, он тем самым гарантирует, что будет вовремя выплачивать обязательства. Если он нарушит свои обязанности, ему могут начислить дополнительные выплаты в размере, предусмотренном законодательством и условиями договора.

Что такое неустойка по договору

Определение прописано в ГК РФ: это денежная сумма, которую должник должен выплатить кредитору из-за ненадлежащего исполнения условий контракта. В качестве примера неисполнения приведена просрочка. Там же подчеркивается, что сумма определяется законом или договором, а если заемщик полностью выполняет обязательства, неустойка не взимается. Кредитор не должен обосновывать требования неустойки убытками, достаточно иметь доказательства, что заемщик не выполняет свои обязанности.

Два вида платежей

Существует два типа платежей, которые банк назначает в качестве санкций:

- штрафы — единичные выплаты за сам факт просрочки. Размер определяется договором, обычно это проценты от платежа или фиксированные суммы. Объем штрафа может меняться в зависимости от количества просроченных платежей;

- пени — выплаты, которые начисляются за каждый день просрочки, то есть увеличиваются со временем.

Банк может применить только один вид неустойки или оба типа сразу — это не запрещено законом. Ограничен лишь объем денежных средств, которые кредитор может требовать с заемщика за просрочку.

Какого размера могут быть пени и штрафы

Согласно нормам ГК РФ и Федеральному закону «О потребительском кредите (займе)» № 353-ФЗ, размер санкций со стороны кредитора ограничен. Эти ограничения введены, чтобы банки не начисляли заемщикам слишком большую неустойку. Они касаются договоров, где размеры штрафных санкций не указаны явным образом.

- При начислении процентов неустойка не может быть больше 20 % годовых.

- Если проценты не начисляются, ее максимальный размер — 0,1 % за каждый день просрочки.

Банк имеет право прописать в договоре и более высокие значения, но в таком случае заемщик сможет потребовать их снижения в судебном порядке. Такую возможность определяет статья 333 ГК РФ.

Как рассчитывается неустойка

Обычно банки в открытой форме рассчитывают суммы и прописывают их в документах. Вы можете проверить это, если прочитаете кредитный договор: там должны быть описаны правила расчета неустойки. Мы советуем также уточнить, относительно чего она рассчитывается, — здесь возможны варианты.

Со всей непогашенной суммы. В этом случае неустойка подсчитывается относительно всей суммы кредита, которую заемщик пока что не погасил. Например, если изначально кредит составлял 100 тысяч рублей, но человек выплатил 20 из них, то штрафные санкции при просрочке будут рассчитываться из 80 тысяч рублей.

С размера платежа. Второй вариант — штрафные санкции начисляются относительно суммы, которую человек просрочил. Если просрочка небольшая, то штраф или пеня будут относительно маленькими, но с ростом задолженности вырастет и неустойка. Например, если человек проигнорировал один платеж размером 8 тысяч рублей, неустойка будет рассчитываться относительно этой суммы. Если он не заплатит и в следующем месяце, санкции увеличатся и начнут рассчитываться уже по 16 тысячам.

По формуле. Если размер не определен явно, сумма рассчитывается по особой формуле. Размер задолженности умножается на ключевую ставку рефинансирования, которую определяет Центробанк. Причем актуальной считается та ставка, которая действовала на момент просрочки. Если она с тех пор изменилась, расчет по правилам все равно должен производиться по старому значению. Неустойка начисляется по сумме задолженности без учета процентного платежа.

С помощью фиксированных значений. Иногда размеры штрафов фиксированы и никак не привязаны к размеру задолженности или просрочки. Например, за просроченный платеж заемщика штрафуют на 1 000 рублей. Штраф — единичная выплата, которая не увеличивается со временем, но может складываться с другими. Некоторые банки создают прогрессивные системы штрафования: размер увеличивается, если просрочка не первая. Например, при повторном несоблюдении сроков штраф будет составлять уже 1 500 рублей, а при третьем — 2 000. Просрочки необязательно должны идти подряд, фиксируется только сам факт. От размера платежа такие штрафы не зависят.

Как снизить неустойку по кредиту

Банк имеет право указывать любые размеры неустойки, но заемщик может оспорить их согласно 333-й статье ГК РФ. Это можно сделать, если санкции не соответствуют объему нарушений и их последствиям. Еще одно основание — наличие доказательств, что кредитор создавал для заемщика препятствия в выполнении обязанностей. Уменьшить размер санкций можно в суде.

- Сначала заемщик предъявляет досудебную претензию, где сообщает банку о несоразмерности начисленных санкций. Какое-то время можно вести переписку с кредитором. Зачастую банки не прислушиваются к аргументам — в таком случае понадобится улаживать ситуацию в судебном порядке.

- Заемщик подает иск в суд и прикладывает к нему доказательства, которые подтверждают его претензии. В суде он может требовать снижения неустойки, например, до размера, определенного законом № 353-ФЗ.

Впрочем, судебные разбирательства отнимают много времени. По возможности лучше избегать заключения кредитных договоров с большой неустойкой.

Как вести себя при начислении штрафов

Единичные просрочки по кредиту — это не страшно и случается со многими. Они могут возникнуть из-за ошибок, личных сложностей, по другим причинам. Главное — не запускать ситуацию. Если Вы обнаружили, что банк начислил Вам штраф, проверьте, на каком основании он это сделал. После этого мы рекомендуем погасить просрочку, заплатить неустойку и принять меры, чтобы в будущем не сталкиваться с такими ситуациями. Игнорирование просрочек и штрафных санкций может привести к ухудшению кредитной истории и к увеличению задолженности.

Даже если Вы находитесь в сложной ситуации, мы советуем не отчаиваться. Большие неустойки банка можно снизить, а если Ваша задолженность находится в ЭОС, мы готовы простить Вам ее часть без длительных судебных разбирательств. 8 800 200 17 10 Свяжитесь с нами, если Ваш кредит у нас. Мы поможем справиться с ситуацией.

Снизить неустойку или не допустить этого: советы по статье 333 ГК

Вместе с юристами мы попытались выделить наиболее важные позиции Верховного суда из последней практики применения 333-й статьи Гражданского кодекса. А еще дали несколько советов, как добиться снижения неустойки: стоит указывать судьям на затягивание с обращением в суд с таким требованием и даже ссылаться на свою слабую переговорную позицию. А кредиторам, которые хотят взыскать полную сумму неустойки, ни в коем случае нельзя занимать пассивную позицию в процессе и ждать нужного решения суда.

По данным справочно-информационной системы Caselook, российские суды использовали (или хотя бы упомянули) ст. 333 ГК в своих актах почти 200 000 раз с 1 января по 9 ноября 2022-го. Это делает статью одной из самых распространенных, если не считать процессуальные нормы. Для сравнения ст. 10 ГК о злоупотреблении правом встречается лишь в 150 000 актов за тот же период. «Практически всегда при предъявлении требования о взыскании неустойки должник заявляет в суде о ее чрезмерности и несоразмерности последствиям нарушения обязательства», — подтверждает юрист Рустам Курмаев и партнеры Рустам Курмаев и партнеры Федеральный рейтинг. группа Арбитражное судопроизводство (крупные коммерческие споры: high market) группа Банкротство (споры high market) группа Недвижимость, земля, строительство (споры) группа Разрешение споров в судах общей юрисдикции группа Уголовное право группа Антимонопольное право группа Интеллектуальная собственность (защита прав и судебные споры) группа Недвижимость, земля, строительство (консультирование) группа Интеллектуальная собственность (консультирование) группа Трудовое и миграционное право 4 место По выручке Профайл компании × Михаил Ялынычев.

В последний раз мы обобщали практику по применению этой нормы ГК еще в 2018 году. Опрошенные эксперты сходятся во мнении, что принципиально применение нормы за последние годы не изменилось, а главным документом для споров о снижении неустойки остается Постановление Пленума ВС от 24.03.2016 № 7. Партнер ЗАО «Сотби» ЗАО «Сотби» Федеральный рейтинг. группа Арбитражное судопроизводство (средние и малые коммерческие споры: mid market) группа Банкротство (реструктуризация и консультирование) группа Банкротство (споры high market) группа Разрешение споров в судах общей юрисдикции группа Арбитражное судопроизводство (корпоративные споры) группа Международные судебные разбирательства группа Семейное и наследственное право группа Уголовное право группа Частный капитал Профайл компании × Антон Красников отмечает, что на практике расширяются основания для применения обсуждаемого положения. Кроме того, начинают применяться новые нормы о неустойке.

На всю сумму договора и не только

Подрядчик ФСК ЕЭС, компания «ГлобалЭлектроСервис», взялся строить линию электропередач, но не уложился в срок. За это нарушение в контракте была предусмотрена неустойка — 0,4% от цены договора за каждый день просрочки. Заказчик посчитал ее из полной цены договора, и она составила 1,226 млрд руб. С требованием на эту сумму он попросился в реестр кредиторов «ГлобалЭлектроСервиса» (дело № А40-69663/2017).

Но суды трех инстанций решили, что неустойку надо было считать не от полной цены контракта, а только от незавершенной. Спор рассмотрел Верховный суд, который в своем определении напомнил: договорное условие о начислении неустойки на всю сумму контракта не противоречит закону и практике коммерческих подрядных отношений. Негативные последствия для заказчика не зависели от того, какие промежуточные обязательства подрядчик выполнил в срок, решили судьи, поэтому такой пункт в договоре допустим.

Экономколлегия обратила внимание на вопрос об исследовании степени вины заявителя и об освобождении должника от неустойки и отправила его на новое рассмотрение, обращает внимание Красников. «Тем самым еще сильнее расширяется перечень обстоятельств, которые судам надлежит исследовать при рассмотрении вопроса о снижении неустойки», — объясняет юрист.

Золотой стандарт неустойки

Второе определение ВС тоже из банкротного дела «ГлобалЭлектроСервиса» (№ А40-69663/2017). В этот раз экономколлегия напомнила, что снижение размера неустойки допускается только в исключительных случаях. А неустойка в размере 0,1% от стоимости просроченных работ — стандартная и широко распространена в практике.

Неустойка 0,1% — традиционный размер неустойки, который обычно не уменьшается.

А еще ВС подчеркнул, что неверное применение ст. 333 может стать основанием для отмены судебного акта при рассмотрении дела в кассации, обращает внимание на выводы суда юрист АБ S&K Вертикаль S&K Вертикаль Федеральный рейтинг. группа Банкротство (споры mid market) группа Арбитражное судопроизводство (крупные коммерческие споры: high market) группа Разрешение споров в судах общей юрисдикции группа Семейное и наследственное право группа Трудовое и миграционное право группа Частный капитал 3 место По выручке на юриста 5 место По выручке 22 место По количеству юристов × Ольга Романова. Это возможно, например, из-за неверного распределения бремени доказывания или при снижении неустойки со ссылкой на обстоятельство, которое само по себе не имеет юридического значения для правильного применения нормы ГК.

Договорное ограничение убытков

В деле № А40-78186/2020 по иску «ЕвразХолдинга» к «Новой вагоноремонтной компании» ответчик обязался покупать колеса для поездов ежемесячно в гарантированном объеме. Если объем не выкупался, то покупателю грозил штраф в размере 10% стоимости неприобретенных товаров в каждом квартале. Еще стороны условились, что этот штраф — исключительная неустойка, то есть она полностью исключает возмещение возможных убытков. Несмотря на это, суды взыскали убытки в полном объеме, а размер штрафа снизили до 9 млн руб. по правилам 333-й статьи.

Спор дошел до ВС, который указал: условие договора, предусматривающее исключительную неустойку и ограничивающее ответственность должника, само по себе не недействительно. Надо проверять, был ли у должника умысел нарушить обязательство, проявил ли он заботливость и осмотрительность.

Неустойка на будущее

В деле № А41-56800/2020 предприниматель взыскивал неустойку по договору аренды нежилого помещения. Он просил начислить ее до даты фактического исполнения обязательства в размере 2% от суммы долга. Но суды применили ст. 333 и снизили неустойку в 20 раз — до 0,1% от суммы долга за каждый день просрочки. Судья ВС Ирина Грачева подтвердила, что норма ГК о снижении неустойки может применяться и на будущее время, из-за чего отказалась передавать жалобу истца на рассмотрение экономколлегии.

«До этого ВС настаивал на невозможности применения ст. 333 ГК к неустойке на будущее время», — отмечает Ялынычев, напоминая о позиции коллегии по гражданским делам из определения № 11-КГ18-21.

Иск о снижении неустойки

В деле № А40-293311/2018 арендатор столичной недвижимости, ООО «Алексгрупп», предъявил отдельный иск с требованием о применении 333-й статьи и снижении с ее помощью штрафа по договору аренды. Первая инстанция требование удовлетворила, но апелляция и кассация решили, что иск предъявили преждевременно, поскольку неустойка еще не списывалась. ВС отменил их решения. Закон не запрещает подачу отдельного иска о снижении неустойки, напомнили судьи экономколлегии. Это доступный должнику способ защиты.

Позднее в деле № А50-28162/2020 ВС еще значительнее расширил область применения ст. 333 ГК. Судьи разрешили подавать заявление об уменьшении неустойки еще при выборе должником способа защиты, если такой иск направлен на «установление правовой определенности в отношениях между сторонами обязательства в части суммы неустойки, изначальный размер которой должник считает неправильным».

По словам Красникова, раньше такой способ защиты, как превентивная подача иска о снижении неустойки, был скорее исключительным, чем общеприменимым.

Первая в своем роде

Не 333-я, но тоже неустойка. Два года назад в Арбитражном процессуальном кодексе появилась ст. 248.2, которая разрешает взыскать неустойку при неисполнении антиискового запрета, вынесенного российским судом, обращает внимание старший юрист Кульков, Колотилов и партнеры Кульков, Колотилов и партнеры Федеральный рейтинг. группа Международные судебные разбирательства группа Арбитражное судопроизводство (крупные коммерческие споры: high market) группа Банкротство (споры mid market) группа Международный арбитраж группа Санкционное право группа Корпоративное право/Слияния и поглощения (high market) × Сергей Лысов.

Так, если компания из РФ подпала под санкции и против нее инициировали разбирательство в зарубежном суде или арбитраже, такая сторона может потребовать в российском суде запретить инициировать или продолжать зарубежный спор. Важное условие, установленное ВС: страна, в которой рассматривается спор, поддержала санкции против российской стороны. Если судебный запрет нарушен и контрагент продолжает зарубежный спор, российский суд вправе взыскать неустойку, которая может достигать всей суммы исковых требований и судебных издержек.

В 2022 году суды впервые применили эту норму, рассказывает Лысов. В деле № А40-156736/2020 суд сначала удовлетворил требование АО «Совфрахт» о запрете компании Prosperity Estate Ltd продолжать разбирательство в английском суде, а впоследствии и применил неустойку в сумме исковых требований — £190 000.

Увеличение санкционного давления приведет к росту числа случаев взыскания российскими судами неустойки за неисполнение антиискового запрета, уверен эксперт. Однако вопрос об исполнимости решений российских судов за границей остается открытым.

Советы должнику: указывайте на затягивание и собственную «слабость»

По правилам нормы ГК и с учетом разъяснений Пленума ВС уменьшение неустойки возможно только при соблюдении одновременно двух условий:

✔ Должник ходатайствовал о снижении неустойки.

✔ Неустойка несоразмерна последствиям нарушения, а кредитор при ее взыскании в заявленном размере получит необоснованную выгоду.

Бремя доказывания несоразмерности неустойки лежит на должнике, говорит адвокат КА Юков и Партнеры Юков и Партнеры Федеральный рейтинг. группа Разрешение споров в судах общей юрисдикции группа Арбитражное судопроизводство (крупные коммерческие споры: high market) группа Банкротство (споры high market) группа Налоговое консультирование и споры (споры) группа Уголовное право группа ГЧП/Инфраструктурные проекты группа Недвижимость, земля, строительство (консультирование) группа Налоговое консультирование и споры (консультирование) 4 место По количеству юристов 18 место По выручке 26 место По выручке на юриста Профайл компании × Алексей Выручаев. При этом закон не приводит четкие критерии. Суд должен разбираться в каждом конкретном случае самостоятельно, а также объяснять мотивы снижения неустойки: без этого решение могут отменить (дело № 18-КГ19-127).

Выручаев советует обращать внимание суда на чрезмерно высокий процент неустойки, незначительную длительность просрочки обязательства и на отсутствие негативных последствий для истца. Еще один момент, из-за которого суды соглашаются применить ст. 333 ГК, — сумма неустойки значительно превышает размер возможных убытков, вызванных нарушением обязательств.

Красников предлагает акцентировать внимание суда на том, что при вступлении в договорные отношения с истцом должник выступил слабой стороной и подобные переговорные позиции не позволили ему согласовать более выгодные условия штрафных санкций. Это поможет пересмотреть размер договорной неустойки. «Впрочем, в таком случае есть риск, что суд сошлется на необходимость предварительного изменения договора по правилам п. 3 ст. 428 ГК», — предупреждает Романова.

В отдельных случаях основанием для снижения неустойки может послужить длительное затягивание кредитором обращения в суд, которое приводит к начислению существенной по своему размеру неустойки.

Применение нормы ГК возможно, если должник выполняет социально значимые функции, а уплата санкций в чрезмерном размере помешает исполнить другие обязательства, рассказывает Красников.

Романова же считает, что выстроить эффективную позицию должнику в таких спорах поможет ссылка на другие нормы Гражданского кодекса. Например, можно заявлять о неверном определении базы для начисления неустойки, ссылаться на вину кредитора в ненадлежащем исполнении обязательства по правилам ст. 406 ГК или на непринятие кредитором мер, чтобы избежать причиненных ему убытков (ст. 404 ГК).

Следует приводить максимум фактических обстоятельств, которые бы объясняли просрочку, рекомендует юрист Capital Legal Services Capital Legal Services Федеральный рейтинг. группа ГЧП/Инфраструктурные проекты группа Корпоративное право/Слияния и поглощения (mid market) группа Антимонопольное право группа ВЭД/Таможенное право и валютное регулирование (валютное регулирование) группа ВЭД/Таможенное право и валютное регулирование (таможенное право) группа Защита персональных данных группа Интеллектуальная собственность (регистрация) группа Арбитражное судопроизводство (средние и малые коммерческие споры: mid market) группа Банкротство (споры high market) группа Налоговое консультирование и споры (консультирование) группа Недвижимость, земля, строительство (консультирование) группа Разрешение споров в судах общей юрисдикции группа Финансовое/Банковское право группа Интеллектуальная собственность (консультирование) группа Трудовое и миграционное право группа Частный капитал Профайл компании × Любовь Дорошенко. Даже если суд не примет их в качестве мотива для снижения, определенное влияние на мнение судьи фактура может оказать: например, когда просрочка вызвана экономической обстановкой и подобными обстоятельствами. Они, не будучи извинительными для предпринимателя, тем не менее оцениваются судами, считает эксперт.

А вот ссылка должника на тяжелое финансовое положение не подойдет, предупреждает старший юрист практики разрешения споров ALUMNI Partners ALUMNI Partners Федеральный рейтинг. группа Антимонопольное право группа Банкротство (реструктуризация и консультирование) группа ВЭД/Таможенное право и валютное регулирование (таможенное право) группа Интеллектуальная собственность (консультирование) группа Интеллектуальная собственность (регистрация) группа Корпоративное право/Слияния и поглощения (high market) группа Недвижимость, земля, строительство (консультирование) группа Ритейл, FMCG, общественное питание группа ТМТ (телекоммуникации, медиа и технологии) группа Трудовое и миграционное право группа Фармацевтика и здравоохранение (фармацевтика) группа Цифровая экономика группа Арбитражное судопроизводство (крупные коммерческие споры: high market) группа ВЭД/Таможенное право и валютное регулирование (валютное регулирование) группа ГЧП/Инфраструктурные проекты группа Защита персональных данных группа Интеллектуальная собственность (защита прав и судебные споры) группа Комплаенс группа Международный арбитраж группа Налоговое консультирование и споры (консультирование) группа Природные ресурсы/Энергетика группа Санкционное право группа Финансовое/Банковское право группа Международные судебные разбирательства Профайл компании × Анжелика Догузова. На это ВС указывал в определении по делу № А40-343318/2019.

Советы кредитору: никакой пассивной позиции

Несмотря на декларативное возложение бремени доказывания на должника, кредитору нельзя вести себя в процессе пассивно, предупреждает Дорошенко. Как минимум он должен опровергнуть доказательства оппонента про необходимости снизить неустойку. Но и это не все.

Можно сослаться на исключительность механизма. «В отношениях с участием предпринимателей сам фактор необоснованной выгоды, которая может образоваться на стороне кредитора, не имеет решающего значения, поскольку стороны добровольно согласились на установление неустойки и не нуждаются в избыточном патернализме», — приводит пример такой отсылки Романова.

Основные же позиции, с помощью которых должнику не получится объяснить необходимость в снижении санкций, зафиксированы Пленумом ВС и остаются неизменными. Погашение долга полностью или частично на день рассмотрения спора не поможет, как и ссылка на необходимость платить по кредиту. Если должник приводит такие аргументы, кредитор может сослаться на запрет Пленума.

Неустойка по кредиту: виды, порядок начисления и предельные размеры

Когда мы берем в банке или МФО займ, то всегда свято верим в то, что все будет в порядке и платить проценты мы сможем вовремя. Однако суровые законы жизни таковы (или, выражаясь короче, жизнь диктует нам свои суровые законы), что часто ситуация развивается по неблагоприятному сценарию и вернуть долг вовремя не получается.

Неустойка — это та штрафная санкция, которую с клиента потребует кредитор за нарушения условий займа денег.

Не до конца погашенный кредит может надолго стать нарушителем семейного счастья и благополучия. И начинают капать на задолженность пени и неустойки, так как при таком варианте кредитная организация имеет право наказать неплательщика рублем за свои потраченные в томительном ожидании платежей нервы.

Итак, что такое неустойка по кредиту. Статья 330 Гражданского кодекса определяет ее как сумму денег, которую заемщик должен уплатить кредитной организации за непогашение кредита или просрочку платежа.

Также в этой статье содержится еще два важных аспекта:

- Банк не обязан доказывать, что просрочка на месяц или неуплата процентов Васей Ивановым по кредиту в 50 тысяч рублей нанесла ему непоправимый материальный ущерб и поставила председателя правления на грань голодной смерти. Для взыскания с Васи неустойки достаточно самого факта нарушения обязательств по кредитному договору, без разбирательств о последствиях.

- Вася выйдет сухим из воды и без штрафов, если докажет банку или суду, что он не виноват в своей просрочке или неуплате процентов по займу — каждый такой случай будет рассматриваться индивидуально, общих рецептов успеха тут нет.

Какие еще штрафные санкции,

кроме неустойки, может ввести банк

за просрочку по кредиту?

Интересно также соотношение содержащихся в данной статье понятий «штрафа» и «пени» — ведь их прямого определения закон не дает. Но сложившаяся практика и обычаи делового оборота позволяют так определить эти два вида неустойки:

- штраф чаще всего устанавливается в фиксированной сумме и является наказанием за сам факт несвоевременного погашения кредита, независимо от длительности. Хотя иногда в кредитных договорах встречаются разные штрафы, зависящие-таки от количества и длительности просрочек;

- а вот пеня по кредиту всегда является плавающей величиной, зависит от длительности просрочки платежей и устанавливается обычно в процентах от суммы долга за день просрочки.

Гражданский кодекс также выделяет еще два вида неустойки, суть которых полностью отражается в названиях:

- законную — то есть право на ее взыскание возникает у кредитора в силу закона, независимо от того, прописана ли она в договоре займа;

- договорную — штрафы и пени за нарушение обязательств, прописанные в кредитном договоре.

Размер неустойки

Материал по теме

«Понять и простить»: может ли банк простить долг по кредиту? Могут ли простить долг по кредиту в банке. Последствия просрочек выплат и действия кредиторов. Почему кредитные каникулы — это не прощение долга. Как избавиться от задолженности другими способами и законно.

Многих продуманных заемщиков заранее волнует вопрос, каковы будут штрафы и сколько пени за просрочку кредита придется заплатить.

После волны резонансных бесчинств кредиторов 2000-х годов, когда люди за изначальный долг в 100 тысяч рублей вынуждены были продавать квартиры по причине невероятных процентов, пеней и штрафов по кредиту, законодатель засучил рукава и принялся за регулирование этой деятельности.

Результатом такого вмешательства явились изменения в федеральный закон «О потребительском кредите (займе)» № 353-ФЗ в части ограничения неустойки по займам и кредитам. Теперь правила игры таковы:

- если на период просрочки проценты по кредиту начисляются, то запрещена неустойка больше 20% годовых от суммы просроченного платежа;

- если проценты по займу за пределами срока оплаты не начисляются, то максимальная неустойка составит 0,1% от суммы задолженности в день.

Имеет ли право банк при просрочке

начислять и проценты, и неустойку?

Спросите юриста

Получается, что теперь банкам и МФО нет смысла вписывать в договор космические штрафы и неустойки — при любом споре суд в 100% случаев снизит их до предусмотренного законом размера. Справедливости ради скажем, что приличные банки и даже МФО таким давно не занимаются.

Например, в Сбербанке стандартные формы кредитных договоров и договоров по ипотеке выверены и вылизаны сотней кредитчиков и юристов, если не больше, так что в их соответствии закону сомневаться не приходится.

На космические штрафы и пени можно попасть только при обращении к какому-то совсем черному и подпольному кредитору. Но в этом случае договор займа и его содержимое вряд ли будут вашей самой большой проблемой — ведь за просрочку здесь, скорее всего, будут предъявлять не по договору, а по понятиям.

Кредитор вправе начислять штрафы и неустойки за просрочку платежа

Предельный размер неустойки определяется законом «О потребительском кредите (займе)». Если банк или МФО насчитали больше разрешенного по закону, лишнюю сумму можно оспорить в суде.

Снижение неустойки

Самый лучший способ, как не платить неустойку, является одновременно и самым простым: нужно всего лишь своевременно платить по кредиту!

Но если проблемы все же начались, то есть несколько путей оптимизации своих расходов:

- во-первых, не теряться из поля зрения банка. Во всех своих статьях мы всегда советуем идти на контакт и разговаривать: с кредитором, с приставами, да даже с коллекторами. Какие бы совершенные компьютеры и машины не стояли бы на службе у человечества, решение все еще принимают люди. Так что вряд ли менеджер банка будет хотеть вашей крови и разорения, если вы доходчиво изложите ему свою сложную ситуацию и предложите вариант выхода из нее с постепенным погашением долга в разумный срок;

- если дело дошло до суда, то и здесь есть варианты: Гражданский кодекс предусматривает возможность снижения даже договорной неустойки — каждый случай будет рассматриваться индивидуально, даже пени по кредитной карте теоретически возможно снизить. Ваша задача здесь — показать себя максимально добросовестным и ответственным человеком, который исправно платил за кредит до этого и будет платить и после, а данная просрочка — лишь досадное недоразумение.

В качестве негативного примера «ухода в подполье» можно ознакомиться с любопытным определением Верховного суда от 01.12.2020 № 5-КГ20-110-К2. Суть довольно проста: человек взял в банке кредит в сумме 1 миллион рублей и потерялся. Банк пошел в суд с просьбой взыскать основной долг плюс все проценты, штрафы и пени (всего более 4,2 миллионов) — суды наш горе-заемщик тоже проигнорировал, повестки оттуда не получал, так что в итоге с него было взыскано более 2,5 миллионов рублей.

Поняв, что дело пахнет керосином, ответчик вдруг вышел из небытия и стал обжаловать решение суда в апелляции, затем в кассации — но успеха не добился и дошел аж до Верховного суда. Довод у него был один: что никаких повесток он получать не мог, так как давно выписался с указанного в кредитном договоре своего адреса.

Может ли суд снизить размер неустойки

по кредиту? Спросите юриста

Однако главные судьи страны нахмурились, покачали головами (нас там не было, но уверены, что все происходило именно так) и остались чужды к стенаниям гражданина.

Во-первых, кредитным договором как раз на такой случай предусмотрена обязанность заемщика уведомлять банк об изменении адреса (а мы в каждой статье говорим: читайте внимательно, что подписываете).

А, во-вторых, в процессе оказалось, что наш жалобщик тот еще хитрец: в доверенностях для своих юристов в апелляции, кассации и Верховном суде и в свежих медицинских документах он указал тот же адрес из кредитного договора, по которому якобы давно не живет, на что суд обратил внимание и не преминул указать это в своем определении.

Эта история чудесно иллюстрирует старый, как мир, принцип «на каждую хитрую гайку найдется болт с левой резьбой» — в 99% случаев люди, которые считают себя умнее всех, заканчивают плохо.

А неустойку-то суд первой инстанции, кстати, снизил, да — причем даже без участия ответчика и весьма значительно.

Как вы думаете, кто является чемпионами мира и обладателями черного пояса 10го дана по борьбе с кредиторами и снижению неустоек в суде?! Конечно же это наша команда, которые только и ждут возможности включиться в борьбу за интересы клиента и показать высочайшее мастерство юриспруденции.

Управа на банки: как заставить снизить неустойку по просроченным долгам

Штрафные санкции за просрочку по кредитам часто превышают стоимость заемных средств. Как заставить банк снизить неустойку?

Фото: Екатерина Кузьмина / РБК

В середине августа Роспотребнадзор сообщил: его решение оштрафовать банк ВТБ24 на 20 тыс. руб. признано законным. Штраф на эту сумму банку был выписан после проверки кредитного договора по обращению заемщика. В договоре было указано, что неустойка за неисполнение обязательств по кредиту составляет 0,6% в день. Это соответствовало годовой эффективной ставке в 788%.

Роспотребнадзору еще летом удалось доказать в Арбитражном суде Москвы, что такая высокая ставка противоречит Гражданскому кодексу, она несоразмерна ставке по кредиту. Вообще штрафные санкции по договорам кредитования регулируются законодательством неоднозначно. Этим пользуются банки.

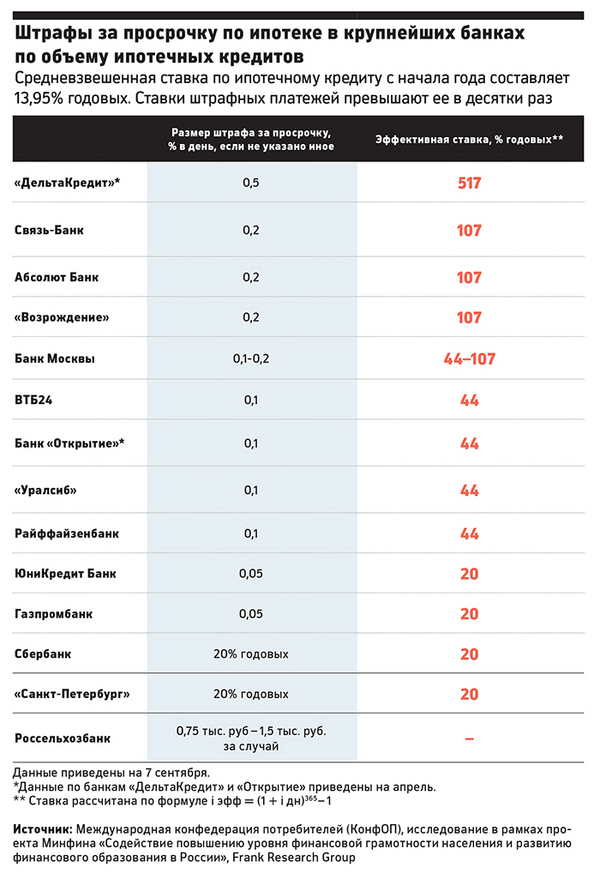

По данным Международной конфедерации обществ потребителей, среди 15 крупных банков по объемам кредитов населению максимальные штрафные санкции за просрочку по ипотеке — у «ДельтаКредита»: 0,5% в день (эффективная ставка — 517% годовых). У трех банков из 15 штраф составляет 0,2% в день (107% годовых).

Можно ли заставить банк снизить размер неустойки, если вы допустили просрочку?

Штрафы по потребительским и ипотечным кредитам банки устанавливают по-разному. В первом случае есть ограничения: закон о потребительском займе (статья 5 закона 353-ФЗ) запрещает устанавливать штраф выше 20% годовых, если банк продолжает начислять обычные проценты по кредиту, или 36,5%, если такие проценты не начисляются, объясняет генеральный директор юридической компании «Базальт» Василий Неделько. В случае с ипотекой банкам предоставлена почти полная свобода.

Партнер компании «Деловой фарватер» Роман Терехин говорит, что размер штрафа по 395-й статье ГК определяется в этом случае исходя из средних по региону ставок по вкладам для физлиц (статьи 811 и 395 ГК РФ). Например, банк в Центральном федеральном округе может требовать неустойку на уровне средних по региону 10,51% годовых, или 0,028% в день, отмечает Терехин.

Здесь есть нюанс: эти правила действуют, только если в кредитном договоре не указаны другие условия, что случается крайне редко, отмечает председатель правления Международной конфедерации обществ потребителей (КонфОП) Дмитрий Янин. На условия договора ссылается и пресс-служба группы ВТБ: «Размер штрафа за просрочку по ипотеке, как и остальные ключевые условия ипотечного кредита, банк в обязательном порядке указывает в кредитном договоре».

«Но в ГК есть еще норма, по которой штраф должен быть соразмерен нарушению, а ВТБ24 это правило нарушил», — продолжает Янин. Еще одна норма (статья 428 ГК РФ), к которой апеллировала заемщица ВТБ24, — так называемые договоры присоединения (когда одна сторона предлагает условия, а вторая может только согласиться или нет) не могут включать обременительные условия, которые одна сторона не приняла бы, будь у нее возможность что-то изменить. Как говорит партнер юридической компании Sirota & Partners Артем Сирота, на нарушение этого правила обратил внимание суд, когда выносил решение по делу ВТБ24.

Добиться уменьшения суммы штрафа действующего договора можно, говорит Терехин из «Делового фарватера». Другое дело, что необходимость в этом обычно наступает только в случае просрочки по кредиту. Первый шаг — письмо в банк с просьбой пересмотреть размер штрафных санкций, рассказывает он. Если банк ответит отказом, обратитесь в ЦБ и Роспотребнадзор: достаточно заявления в свободной форме с приложением кредитного договора и копии переписки с банком. Также можно обратиться напрямую в суд.

В заявлении следует ссылаться на перечисленные нормы. Терехин советует обратиться к статье об уменьшении неустойки (333 ГК РФ). В ней говорится, что суд вправе уменьшить неустойку, если она явно несоразмерна последствиям нарушения обязательства. «Но это право, а не обязанность суда», — не спешит обнадеживать Неделько из юридической компании «Базальт».

«Зачастую сумма выплаты по просрочке может оказаться соразмерна сумме основного долга. В такой ситуации можно очень успешно обжаловать размер штрафной выплаты», — настроена более оптимистично руководитель международно-правовой практики коллегии адвокатов «Чаадаев, Хейфец и Партнеры» Анастасия Асташкевич.

В случае с ВТБ24 суд пришел к выводу, что такая неустойка может привести к необоснованному обогащению банка и усложнит процесс погашения долга для заемщика. «Банк как более сильная экономически сторона должен был приложить все усилия, чтобы закон был соблюден, но не сделал этого (нарушение части 1 статьи 1.5 КоАП РФ)», — сказано в решении суда.