Анкетирование

В целях идентификации клиента Банк осуществляет сбор сведений, включенных в Анкету клиента-юридического лица, Анкету клиента-физического лица, Анкету клиента — индивидуального предпринимателя, а также в целях идентификации представителей клиента, установления и идентификации бенефициарных владельцев и выгодоприобретателей клиента Банк осуществляет сбор сведений, включенных в Анкету физического лица (представителя/ бенефициарного владельца) и Анкеты выгодоприобретателей (физического лица, юридического лица, индивидуального предпринимателя).

Анкета Физического лица, бенефициарного владельца или представителя клиента предоставляется в Банк, заполненная сведениями: о физическом лице, являющемся представителем и (или) бенефициарным владельцем клиента Банка (юридического лица, индивидуального предпринимателя или физического лица) при первом предоставлении сведений о представителе клиента и (или) бенефициарном владельце, либо при обновлении сведений о представителе клиента и (или) бенефициарном владельце (не реже чем один раз в течение года с момента предоставления предыдущей анкеты). Вышеуказанная анкета предоставляется на представителя клиента, действующего по доверенности, на должностных лиц юридического лица, имеющих право подписи, а также на бенифициарных владельцев.

Анкета Физического лица, бенефициарного владельца или представителя клиента предоставляется в Банк, заполненная сведениями: о физическом лице, являющемся представителем и (или) бенефициарным владельцем клиента Банка (юридического лица, индивидуального предпринимателя или физического лица) при первом предоставлении сведений о представителе клиента и (или) бенефициарном владельце, либо при обновлении сведений о представителе клиента и (или) бенефициарном владельце (не реже чем один раз в течение года с момента предоставления предыдущей анкеты). Вышеуказанная анкета предоставляется на представителя клиента, действующего по доверенности, на должностных лиц юридического лица, имеющих право подписи, а также на бенифициарных владельцев.

Периодичность обновления

Банк, в соответсвии с п.3. ст.7 Федерального закона от 07.08.2001г. №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» должен обновлять информацию о клиентах, представителях клиентов, выгодоприобретателях и бенефициарных владельцах не реже одного раза в год, а в случае возникновения сомнений в достоверности и точности ранее полученной информации — в течение семи рабочих дней, следующих за днем возникновения таких сомнений.

Анкета бенефициарного владельца клиента что это

Центр развития профессиональных компетенций Компетентность – Эффективность – Результативность

Контакты:

+7 499 450-60-55

+7 925-450-70-65

klient@centercom.org

Личный кабинет

Бенефициарный владелец — кто же это такой?

Компании, в состав которых не входят бенефициарные владельцы, – это, как правило, некоммерческие субъекты. То есть целью их деятельности не является извлечение прибыли. Если компания – коммерческий субъект, всегда будут лицо или лица, которые являются конечными получателями дохода

- Главная

- Статьи экспертов

- Бенефициарный владелец — кто же это такой?

Это – любимый персонаж, «притча во языцех», с которым больше всего возникает проблем как у юридических лиц и индивидуальных предпринимателей, так и у надзорных органов. Именно на него сейчас направлено повышенное внимание. Не будет у вас анкеты на бенефициарного владельца, информации о нём, это повлечёт за собой нарушение с последующим наказанием.

Термин «бенефициарный владелец» впервые появился в 1966 году в дополнительном протоколе к Договору между Великобританией и США «Income Tax Treaty» от 1945 года. В дальнейшем были разработаны дополнения, определяющие роль посредников, работающих по поручениям бенефициара, управление собственностью и более чёткое определение конечного владельца. В настоящий момент большинство национальных законодательств используют в качестве основы Третью директиву Европарламента 2005/60/EC, определяющую кто такой бенефициарный владелец следующим образом: «Бенефициар − это физическое лицо, обладающее полным контролем и от имени которого заключаются сделки юридическим лицом. Под его управлением должны находиться не менее 25% +1 акция в случае корпоративных финансов или более 25% имущества в трастах и фондах».

В России впервые понятие бенефициарного владельца было прописано в Федеральном законе от 07.08.2001 года № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма». Федеральным законом от 23 июня 2016 г. N 215-ФЗ (с 21 декабря 2016 года) положения Европейской директивы были включены во все нормативные акты, направленные на борьбу с незаконными финансовыми операциями.

Компании, в состав которых не входят бенефициарные владельцы, – это, как правило, некоммерческие субъекты. То есть целью их деятельности не является извлечение прибыли. Если компания – коммерческий субъект, всегда будут лицо или лица, которые являются конечными получателями дохода.

Бенефициарный владелец (от фр. benefice — польза, прибыль) и бенефициар — это:

- Человек или компания, которые получают доход от активов в виде арендной платы, дивидендов по акциям, страховых выплат. То есть в собственности бенефициара есть какое-либо имущество: недвижимость, пакет акций, трастовый фонд или иной актив. Являясь владельцем, он передаёт его в пользование третьим лицам, при этом не участвует в деловой жизни, но получает прибыль.

- Лицо, которому фактически принадлежат активы, хозяйственные объекты и иные ценности организации.

- Лицо, имеющее долю в 25% и выше в юридическом лице и возможность контролировать деятельность этой компании. Бенефициар может состоять в совете директоров, иметь право голоса и участвовать в принятии решений.

- Лицо (или группа лиц), которое реализует свое право осуществления контроля над деятельностью предприятия косвенно, с привлечением третьих лиц, номинально наделяя их полномочиями по принятию стратегически важных решений.

- Лицо, которое может контролировать бизнес не только де-юре, но и де-факто, статус которых определяется на основе положений Федерального закона 115-ФЗ от 07.08.2001 года «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма».

Давайте рассмотрим их подробнее.

Бенефициарным владельцем признается физлицо, которое прямо или при посредничестве третьих лиц владеет более чем 25% капитала юридического лица или же обладает возможностями для осуществления контроля за действиями данного юридического лица (ст.3 Федерального закона от 07.08.2001 № 115-ФЗ).

Пример: Уставный капитал ООО «Салют» на 70% принадлежит ООО «Люкс», на 20% — Петрову В. С. и на 10% — Степанову А. В. При этом Степанову принадлежат 100% уставного капитала ООО «Люкс». Таким образом, Степанов — бенефициарный владелец ООО «Салют», несмотря на то что де-юре его доля в данной организации в 2 раза меньше, чем доля Петрова.

Бенефициарным владельцем могут являться:

- Арендодатели.

- Держатели счетов.

- Клиенты трастовых фирм, которые отдали свою собственность на условиях доверительного управления.

- Владельцы документарных аккредитивов.

- Реальные владельцы фирм.

В число собственников предприятия могут входить не только физические, но и юридические лица, которые имеют одного или нескольких владельцев. В особо сложных случаях количество звеньев в такой цепочке может достигать нескольких десятков. С помощью информационных порталов СПАРК или «Коммерсантъ КАРТОТЕКА» можно выявить бенефициаров юридических лиц.

Пример: Гражданин Львов А. Е. владеет 55% акций в ПАО «Виктория», которое, в свою очередь, является владельцем 70% акций в ПАО «Алмаз». Фактически Львов не владеет акциями «Алмаза» напрямую, но является косвенным участником этого общества. Доля его косвенного участия составит 0,55 × 0,70 = 0,385, или 38,5%. Следовательно, Львов имеет преобладающее участие (более 25%) в капитале ПАО «Алмаз» и соответствует критериям бенефициарного владельца данной компании.

Примеры конечных бенефициарных владельцев юридического лица:

- ООО – учредители – физические лица;

- АО, ПАО, ОАО, ЗАО – акционеры – физические лица;

- АНО, НОУ – учредители – физические лица.

Законом также предусмотрен статус бенефициарного владельца физического лица. Установление сведений о бенефициарах физических лиц затруднено по многим причинам. Это, помимо прочего, объясняется тем, что клиенты не раскрывают данную информацию умышленно, либо неумышленно.

Бенефициарный владелец физического лица – это:

- законный представитель данного субъекта;

- попечитель.

Это, если не рассматривать варианты, носящие криминальный подтекст. Здесь в качестве примера можно привести участие безработных, студентов или просто малообеспеченных людей в схемах по обналичиванию денег, которые участились в нашей стране. С формальной точки зрения лица, которые их наняли, и будут являться бенефициарами данных клиентов — физических лиц.

Ещё один немаловажный момент: понятия «бенефициарный владелец» и «выгодоприобретатель» – это не одно и то же.

Выгодоприобретатель – это лицо, к выгоде которого действует клиент, в том числе на основании агентского договора, договоров поручения, комиссии и доверительного управления, при проведении операций с денежными средствами и иным имуществом. Выгоприобретателем может быть как физическое, так и юридическое лицо, которое получает выгоду от действий клиента в рамках заключенного договора (проводимой операции), т.е. получающее выгоду не от деятельности клиента как такового, а от конкретной сделки.

Исторически в России владельцы компаний не стремились афишировать свою причастность к ним. В первое время – из-за не всегда законных способов обретения собственности, а также из-за угрозы собственной безопасности, затем – из-за нежелания попадать под пристальное внимание налоговых и других государственных органов. Свою роль играет и нежелание нести публичную ответственность в случае банкротства компании или нарушений законодательства.

Пример: После теракта в 2011 году в аэропорту «Домодедово» даже Генпрокуратуре долгое время не удавалось выяснить, кто сейчас собственник этого весьма крупного объекта. В итоге оказалось, что с 1993 года формальный владелец менялся 10 раз, при этом бенефициаром оставался один и тот же бизнесмен Дмитрий Каменщик.

Голос бенефициара юридического лица является доминирующим в решении ряда ключевых вопросов деятельности организации, таких, как: распределение прибыли, участие в инвестиционных проектах. В этих целях бенефициар имеет право участвовать в собрании акционеров компании. Для того, чтобы обеспечить участие бенефициара в управлении компанией и максимально сокрыть сведения о его личности, применяются всевозможные схемы оформления собственности и правоустанавливающей документации.

Пример: Недавно была обнародована информация о конечном бенефициаре концерна «Русал» и УК «Базовый элемент» – Олеге Дерипаске. Он был вынужден раскрыть сведения о структуре собственности данных компаний, испытывая давление международных инвесторов. Для этого Дерипаска был вынужден признать, что он является единственным владельцем указанных компаний. В данном примере под «конечным бенефициаром» понимается единоличный собственник компании, т.е. Олег Дерипаска. Он может владеть активами компаний напрямую, или косвенным образом, т.е. через какие-то сторонние структуры.

Сложность выявления бенефициаров утяжеляется тем, что сведения о них могут быть не указаны в документах компании. Или же может быть занижено их официальное участие в её деятельности. Некоторые компании стараются не разглашать информацию о своих бенефициарах, к примеру, в следующих случаях:

- при использовании офшоров;

- при оптимизации налогообложения и уклонении от уплаты налогов;

- при легализации средств, которые были получены криминальным путём.

Ещё один хрестоматийный пример– Роман Абрамович. Структура собственности его компаний официально никем не подтверждена и существует лишь в догадках журналистов-стрингеров. Считается, что он владеет компанией Millhouse Capital UK Ltd, которой, в свою очередь, принадлежат ценные бумаги Evraz 8, но не напрямую, а через кипрский офшор Lanebrook. Столь же сложными путями управляются другие активы Абрамовича – ОАО «Холдинг Москва-Инвест», ООО «Диалл Альянс» и т.д. А компания «Продо» принадлежит Абрамовичу через кипрский офшор Nevern Overseas.

Но в том случае, если конечный бенефициар намеренно скрывает сведения о себе, создаёт видимость передачи права управления третьему лицу, регистрируя на него крупные банковские счета и заключая от его имени серьёзные сделки, в дело вступают правоохранительные органы. Их основной задачей является изучение принадлежащих компании счетов и формирование цепочки их владельцев, которая в итоге должна привести к истинному собственнику юридического лица. Подобный подход позволяет снизить объёмы легализации средств, полученных преступным путём, а также обеспечить прозрачность иных сделок, в том числе проводимых с привлечением крупных государственных и частных компаний.

Не все организации имеют конечных собственников. Так, у некоммерческих организаций они отсутствуют. Это объясняется тем, что целью их деятельности не является извлечение прибыли.

Однако получить сведения о бенефициарах не всегда представляется возможным, их личность в некоторых случаях может оставаться тайной. Это объясняется наличием проработанных схем сокрытия конечного бенефициара. Особенно такие случаи характерны для трастовых операций.

С 21 декабря 2016 года юридические лица в Российской Федерации обязаны:

- вести учёт и иметь сведения о собственных бенефициарах в каждый текущий период, на текущую дату, и за прошлые 5 лет, обновлять его не реже 1 раза в год с обязательной документальной фиксацией;

- выяснять идентификационные сведения о бенефициарах, и принимать все возможные меры для их выяснения; в документальном виде фиксировать и сохранять материалы по процессу идентификации и установления бенефициаров.

За несоблюдение налагается штраф:

- от 30 до 40 тысяч рублей на должностное лица организации;

- от 100 до 500 тысяч рублей на юридическое лицо.

Исключение, согласно п.2 ст.6.1. и аб.2-5 пп.2 п.1 ст.7 Закона № 115-ФЗ, составляют:

- органы государственной власти, местного самоуправления и внебюджетных фондов;

- юридические лица, в которых государственным или муниципальным образованиям принадлежит более 50% акций или уставного фонда;

- международные организации, если иное не предусмотрено законодательством;

- эмитенты ценных бумаг, участвующие в организованных торгах.

В получении достоверной информации о бенефициарных владельцах нуждаются:

1. Надзорные органы для организации противодействия:

- «отмыванию» преступных доходов;

- финансированию террористической деятельности;

- махинациям с уплатой налогов;

- незаконным выводам средств за рубеж и т.д.

2. Кредитные организации при принятии ими обоснованного решения о возможности предоставления кредитов.

3. Государственные заказчики для сотрудничества с поставщиками.

4. Организации, осуществляющим операции с денежными средствами или иным имуществом, в соответствии с п. 14 ст.7 Закона № 115-ФЗ.

В 2017 году правительство РФ утвердило Правила предоставления юридическими лицами информации о своих бенефициарных владельцах. В них указано, что сведения о бенефициарах должны в течение 5 дней предоставляться по запросу ФНС через телекоммуникационные каналы связи. Форма предоставления сведений была утверждена Приказом ФНС России от 20 декабря 2018 г. N ММВ-7-2/824@, который был зарегистрирован в Минюсте России 22 января 2019 года. Также данные о бенефициарных владельцах юридические лица обязаны отправлять по запросам в Федеральную службу по финансовому мониторингу (Росфинмониторинг).

Правила предоставления информации о бенефициарном владельце:

Постановлением правительства РФ от 31 июля 2017 года № 913 утверждены Правила представления юридическими лицами информации о своих бенефициарных владельцах и принятых мерах по установлению в отношении своих бенефициарных владельцев сведений, предусмотренных в Федеральном законе от 07.08.2001 года № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма», по запросам уполномоченных органов государственной власти.

Если юридическому лицу не удалось установить бенефициарного владельца, то в этом случае оно обязано будет предоставить доказательства того, что им были предприняты все возможные меры по установлению сведений в отношении своих бенефициарных владельцев. Доказательством этого может служить переписка с учредителями (участниками) юридического лица, различные информационные запросы, направлявшиеся в государственные органы, в том числе иностранные, и ответы на них, распечатки информационных баз данных и прочие документы, которые демонстрируют, что юридическое лицо всячески пыталось установить своего бенефициарного владельца. Если определить конечного бенефициара не удается, тогда владельцем может быть назначен орган исполнительной власти в организации.

Рекомендации по идентификации бенефициарных владельцев клиентов – юридических лиц можно найти в следующих нормативно-правовых актах:

- Информационное письмо Федеральной службы по финансовому мониторингу от 4 декабря 2018 года N 57 «О методических рекомендациях по установлению сведений о бенефициарных владельцах клиентов».

- Информационное письмо Банка России от 27 июня 2017 года №12-МР «Методические рекомендации по идентификации кредитными организациями и некредитными финансовыми организациями бенефициарных владельцев клиентов – юридических лиц».

Ответственность за непредставление сведений о бенефициарных владельцах:

Одновременно со статьёй 6.1 Закона № 115-ФЗ был дополнен статьей 14.25.1.КоАП РФ. Данная статья предусматривает административную ответственность за неисполнение юридическим лицом обязанностей:

- по установлению бенефициарного владельца,

- по обновлению информации о нём,

- по хранению информации о своих бенефициарных владельцах либо о принятых мерах по установлению в отношении своих бенефициарных владельцев сведений, определенных законодательством.

Совершение административного правонарушения по статье 14.25.1 КоАП РФ предусматривает ответственность в виде административного штрафа:

- на должностных лиц в размере от тридцати тысяч до сорока тысяч рублей,

- на юридических лиц — от ста тысяч до пятисот тысяч рублей.

В рамках административного производства по статье 14.25.1 КоАП РФ предметом рассмотрения может также стать оценка достаточности (обоснованности и доступности в сложившихся обстоятельствах) предпринятых юридическим лицом мер по установлению сведений о бенефициарном владельце.

Стеценко Ольга, эксперт в сфере ПОД/ФТ/ФРОМУ

Глава 5. Анкета (досье) клиента

5.1. Сведения о клиенте, представителе клиента, выгодоприобретателе, бенефициарном владельце, приведенные в приложении 3 к настоящему Положению, фиксируются кредитной организацией в анкете (досье) клиента, представляющей собой отдельный документ или комплект документов, оформленный на бумажном и (или) электронном носителе.

Форма анкеты (досье) клиента определяется кредитной организацией в правилах внутреннего контроля в целях ПОД/ФТ.

По усмотрению кредитной организации в анкету (досье) клиента также могут быть включены иные сведения.

Анкета (досье) клиента, заполненная в электронном виде, при переносе на бумажный носитель заверяется подписью уполномоченного сотрудника кредитной организации.

5.2. Сведения, указываемые в анкете (досье) клиента, могут фиксироваться и храниться кредитной организацией в электронной базе данных, к которой сотрудникам кредитной организации, осуществляющим идентификацию клиента, представителя клиента, выгодоприобретателя, бенефициарного владельца, может быть обеспечен оперативный доступ в постоянном режиме для проверки информации о клиенте, представителе клиента, выгодоприобретателе, бенефициарном владельце.

5.3. Анкета (досье) клиента подлежит хранению в кредитной организации не менее пяти лет со дня прекращения отношений с клиентом.

Бенефициар, выгодоприобретатель, представитель: как и в каких случаях выявлять

Бенефициарный владелец клиента (бенефициар) — это человек, который в конечном итоге владеет бизнесом или контролирует его (абз. 13 ст. 3 115-ФЗ).

Человек будет считаться бенефициаром компании в следующих случаях:

-

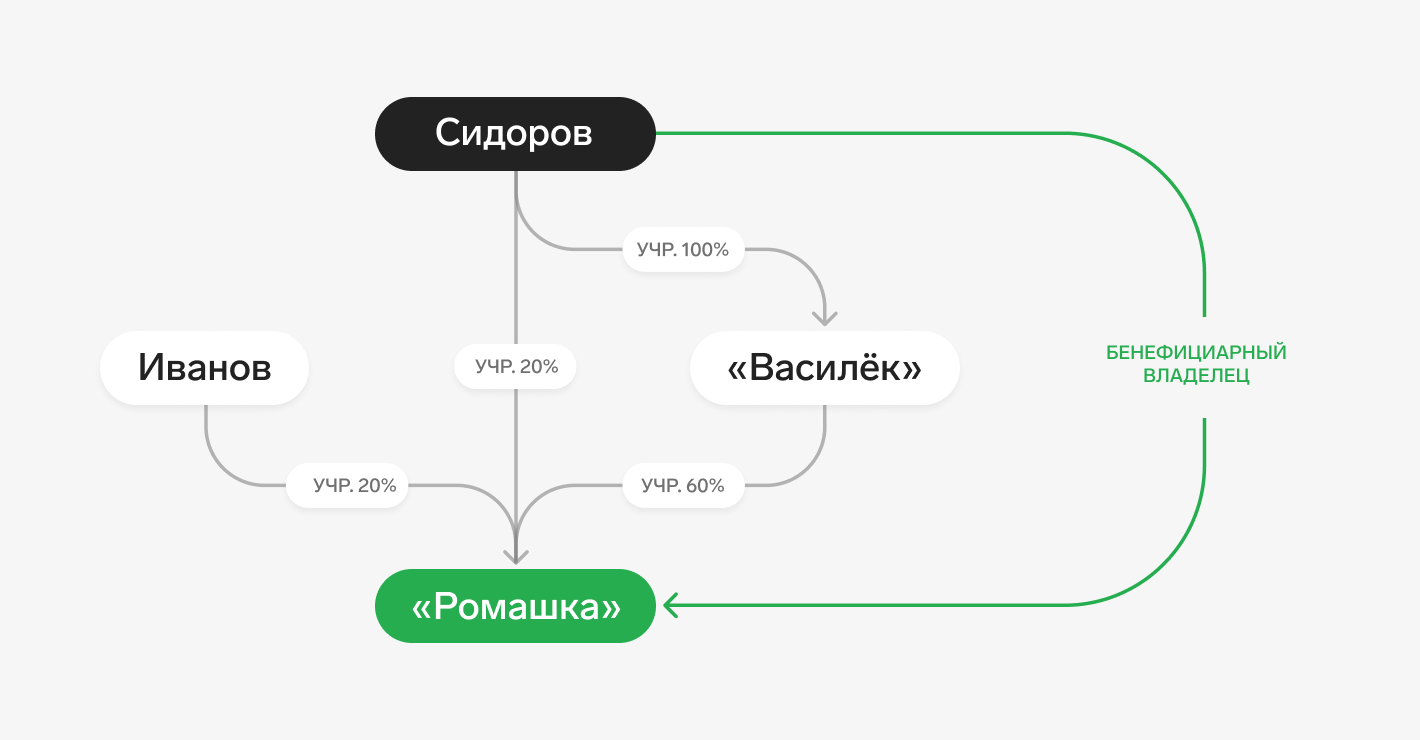

Его доля в капитале от 25%. Бенефициар может владеть компанией как напрямую, так и через другие фирмы. Например, у ООО «Ромашка» три владельца: Иванову принадлежит 20% доли в уставном капитале, Сидорову — тоже 20%, а «Васильку» — 60%. Единственный учредитель «Василька» — Сидоров. Фактически ему принадлежит не только 20% в «Ромашке», но и 60% через «Василек». Поэтому Сидоров — бенефициар «Ромашки».

Подсчет доли в капитале кажется не такой сложной задачей. Но как проверить, что человек действительно управляет компаний? Росфинмониторинг приводит несколько ситуаций, когда человека можно считать бенефициаром (информационное письмо Росфинмониторинга от 04.12.2018 № 57):

- он регулярно контролирует деятельность фирмы на позиции руководителя высшего звена: занимает должность исполнительного или финансового директора;

- принимает стратегические решения, которые влияют на развитие бизнеса,

- инвестирует в предприятие и за счет этого управляет им;

- находится в семейных или других близких отношениях с руководством и за счет этого контролирует бизнес;

- тесно контактирует с руководством фирмы, благодаря этому контролирует компанию.

Бенефициаров может быть несколько. Например, если компанию контролирует не один человек или 25% капитала принадлежит нескольким людям. Если выявить бенефициара не получилось, им может быть признан руководитель фирмы (пп. 2 п. 1 ст. 7 115-ФЗ).

Для клиента-физлица бенефициаром считается он сам. В законе приводится единственное исключение — если есть основания полагать, что бенефициаром физлица может быть другой человек (абз. 13 ст. 3 115-ФЗ).

Кто такой выгодоприобретатель и чем отличается от бенефициара

Выгодоприобретатель — это человек или компания, к чьей выгоде действует клиент (абз. 12 ст. 3 115-ФЗ). Если клиент проводит операцию по договору поручения, комиссии, доверительного управления, агентирования, выгоду от этой операции получают не о сам, а другие люди или организации.

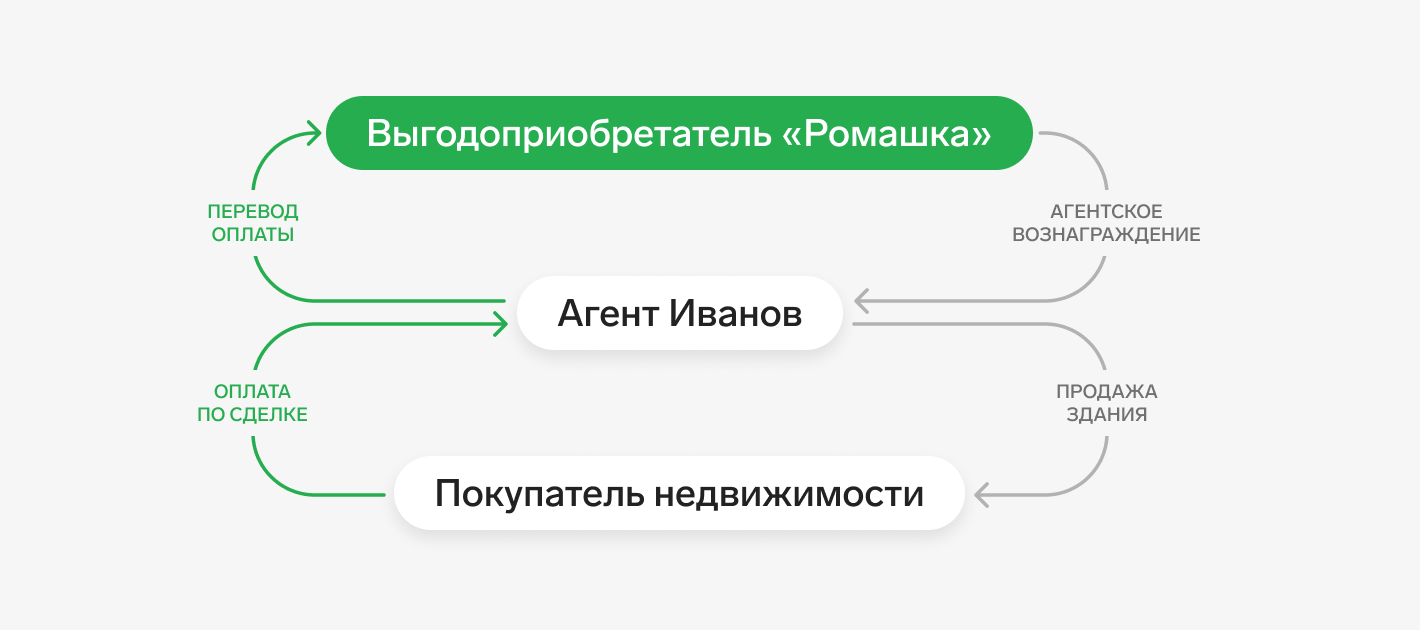

Представим: «Ромашка» и Иван Иванов подписывают агентский договор. Задача последнего — продать здание. После того как Иванов находит покупателя и заключает договор-купли продажи, деньги поступают к нему на счет. Выгодоприобретатель по этой операции — «Ромашка», так как Иванов продал здание в интересах фирмы и в дальнейшем перечислил ей деньги. За свою работу Иванов получил вознаграждение — это уже его личная выгода от сделки.

Еще один пример. «Ромашка» взяла в долг у «Василька» миллион рублей. Столько же «Ромашка» одалживала «Лютику». Чтобы упростить расчеты, «Ромашка» попросила «Лютик» перевести деньги напрямую «Васильку». Когда «Лютик» переводит деньги «Васильку», в назначении платежа он указывает «оплата долга по договору займа за “Ромашку”». Операцию совершил «Лютик», но выгодоприобретателем по ней будет «Ромашка», поскольку платеж был к ее выгоде: «Ромашка» больше ничего не должна «Васильку».

И бенефициар, и выгодоприобретатель что-то получают от клиента к своей выгоде. При этом бенефициар — это всегда человек, который контролирует бизнес или имеет в нем долю от 25%. А вот выгодоприобретателем может быть как организация, так и человек.

Выгодоприобретатель не владеет долей в компании и не может контролировать ее деятельность. Как правило, он получает выгоду от конкретной операции с деньгами или имуществом, а не от бизнеса в целом.

Кто такой представитель клиента

Представитель — это человек, который проводит операции или сделки от имени клиента. Его права подтверждают доверенность, договор, закон или акт госоргана.

Приводим несколько ситуаций, когда возникает представительство:

- родители могут представлять своих малолетних детей до 14 лет и несовершеннолетних с 14 до 18 лет (ст. 26 ГК РФ, ст. 28 ГК РФ);

- органы опеки и попечительства могут быть представителями детей, оставшихся без опеки родителей (ст. 123 Семейного кодекса РФ, ст. 7 и ст. 8 Федерального закона от 24.04.2008 48-ФЗ «Об опеке и попечительстве»);

- опекуны могут представлять интересы недееспособных, ограниченно дееспособных (ст. 32 ГК РФ, ст. 33 ГК РФ, ст. 35 ГК РФ);

- адвокат, назначенный судом, представляет своего доверителя (ст. 50 ГПК РФ).

Представим: Анна Петрова — бухгалтер ООО «Ромашка». Компания оформила доверенность, по которой женщина может вносить деньги на счет «Ромашки» в банке, получать справки и выписки. Когда Анна Петрова обратится в банк, она будет представителем «Ромашки».

Еще пример: один из родителей несовершеннолетнего ребенка до 14 лет может открыть счет или вклад на имя ребенка. В этом случае мама или папа будет представителем несовершеннолетнего.

Обязательно ли выявлять бенефициаров

Да, это обязательно. По закону нужно выявить бенефициара клиента и провести его идентификацию (пп. 2 п. 1 ст. 7 115-ФЗ). А клиент, в свою очередь, должен предоставить для этого всю информацию (п. 14 ст. 7 115-ФЗ). Важный нюанс — если клиент не готов раскрывать информацию о бенефициаре, ему придется отказать в приеме на обслуживание (п. 2.2 ст. 7 115-ФЗ).

Данные бенефициара вносят в анкету. Ее нужно хранить на протяжении всего сотрудничества с клиентом и еще пять лет после того, как оно закончилось (п. 4 ст. 7 115-ФЗ).

Рассмотрим подробно, как провести идентификацию бенефициара.

Идентификация бенефициарного владельца

С тем, что выявлять бенефициара — обязательно, разобрались. Но где найти данные? Есть несколько вариантов:

- можно включить в договор условие о том, чтобы клиент сам предоставлял информацию о бенефициарах;

- попросить клиента заполнить анкету;

- устно опросить клиента и записать его ответы;

- изучить учредительные документы;

- использовать Контур.Призму — сервис поможет установить бенефициарных владельцев организации.

Пул данных, которые нужно зафиксировать о бенефициаре, закреплен в пп. 1 п. 1 ст. 7 115-ФЗ. Вот этот список:

- ФИО;

- гражданство;

- дата рождения;

- реквизиты паспорта или другого документа, удостоверяющего личность;

- ИНН;

- адрес регистрации или проживания;

- для иностранца — данные миграционной карты или другого документа, позволяющего проживать в России.

Росфинмониторинг рекомендует более внимательно проверять бенефициаров-нерезидентов, а также тех, кто относится к публичным должностным лицам. Стоит обращать внимание и на клиентов со сложными схемами владения: возможно, они пытаются скрыть реальных бенефициаров.

Идентифицировать бенефициаров нужно почти всегда — но есть исключения. Если клиент — госорган, международная организация, эмитент ценных бумаг, идентификацию бенефициара можно не проводить (пп. 2 п.1 ст. 7 115-ФЗ).

Периодически сведения о бенефициарах нужно обновлять. Частота зависит от уровня риска клиента. При низкой степени обновлять данные нужно один раз в три года, при более высокой — не реже одного раза в год (пп. 3 п. 1 ст. 7 115-ФЗ). Если есть подозрения, что клиент предоставил недостоверную информацию, обновить ее стоит в течение семи дней.

Чтобы обновлять информацию, можно периодически отправлять клиенту запросы. Если по договору клиент обязан сам предоставить сведения в установленные сроки, нужно следить, чтобы он делал это вовремя. Факты обновления данных нужно фиксировать в анкете клиента.

Идентификация, оценка риска, сверка по перечням

Реклама 16+. АО «ПФ «СКБ Контур». Реквизиты ОГРН 1026605606620. 620144, Екатеринбург, ул. Народной Воли, 19А.

Обязанность компаний раскрывать информацию о бенефициарах

Обязанность выявлять своих бенефициаров есть и у самих организаций (ст. 6.1 115-ФЗ). Закон дает им право запрашивать информацию у учредителей, участников, акционеров и других контролирующих лиц, чтобы установить конечных бенефициарных владельцев. Организации должны обновлять информацию о них не реже раза в год и хранить данные в течение пяти лет.

Росфинмониторинг и ФНС могут направить компании запрос с требованием предоставить сведения о бенефициарных владельцах. На него нужно ответить в течение семи дней (п. 4 Постановления Правительства РФ от 31.07.2017 № 913). Если не собирать информацию о бенефициарах или не ответить на запрос госоргана, могут штрафовать по ст. 14.25.1 КоАП РФ.

Нужно ли определять выгодоприобретателей и представителей

Еще по закону нужно выявлять выгодоприобретателей и представителей клиента (пп. 1 п. 1 ст. 7 115-ФЗ).

Когда вы определили выгодоприобретателя или представителя, нужно их идентифицировать. Затем внести сведения в анкету и регулярно обновлять — точно так же, как и данные о бенефициаре

При этом можно не проводить идентификацию выгодоприобретателя, если клиент — орган государственной власти или субъекта РФ, орган местного самоуправления или иностранного государства (п. 1.4-1 ст. 7 115-ФЗ).

В то время как конечный бенефициар всегда есть у клиента, то выгодоприобретателей и представителей может не быть. Например, если человек только открыл счет в банке и не провел ни одной операции в пользу третьих лиц. Нет и представителя — клиент обратился сам и от своего имени.

Коротко

- В процессе идентификации клиента нужно всегда выявлять его бенефициара, выгодоприобретателя и представителя.

- А затем идентифицировать этих лиц. При этом в законе описаны ситуации, когда идентификацию можно не проводить.

- Информацию нужно внести в анкету и регулярно обновлять.

Проверяйте своих клиентов по 115‑ФЗ

Выполнить требования Росфинмониторинга поможет Призма

Реклама 16+. АО «ПФ «СКБ Контур». Реквизиты ОГРН 1026605606620. 620144, Екатеринбург, ул. Народной Воли, 19А.