Налоговая служба рассказала об особенностях заполнения декларации по прибыли по КГН

ФНС России разъяснила порядок заполнения налоговой декларации по налогу на прибыль по консолидированной группе налогоплательщиков при получении участником КГН убытков от участия в договоре инвестиционного товарищества (письмо ФНС России от 21 февраля 2020 г. № СД-4-3/3065@).

Налоговым законодательством установлено, что налоговая база по доходам от участия в инвестиционном товариществе определяется как суммы доходов от операций с обращающимися и необращающимися ценными бумагами, с долями участия, непроизводнвми финансовыми инструментами и иными операциями инвестиционного товарищества, уменьшенные на суммы соответствующих расходов и убытков (в том числе убытков предыдущих налоговых периодов) (п. 4 ст. 278.2, п. 6 ст. 278.2, п. 7 ст. 278.2 Налогового кодекса).

Если в результате получится отрицательная величина, то значит налогоплательщик получил убыток от участия в инвестиционном товариществе по соответствующим операциям. И в это случае налоговая база будет равна нулю. А значит, как поясяняет ФНС России, налоговая база по доходам от участия определяется в разрезе вышеуказанных операций (п. 4 ст. 278.2 НК РФ), и отдельно от прочих операций налогоплательщика.

Налоговая база КГН определяется как сумма всех налоговых баз ее участников (п. 1 ст. 278 8.2 НК РФ ). Поэтому в Разделе Б Приложения № 6б к Листу 02 налоговой декларации по налогу на прибыль (утв. приказом ФНС России от 23 сентября 2019 г. № ММВ-7-3/475@) приводятся укрупненные показатели, формирующие налоговую базу по каждому участнику КГН. Так, например, по строке 258 отражаются данные о налоговой базе по доходам от участия, определенной отдельно в разрезе операций с обращающимися ценными бумагами, долями участия в уставном капитале и прочими операциями инвестиционного товарищества (подп. 1 п. 4 ст. 278.2, подп. 4 п. 4 ст. 278.2, подп. 5 п. 4 ст. 278.2 НК РФ). Оставшиеся операции, с необращающимися непроизводными финансовыми активами и ценными бумагами, отражаются по строке 312 (подп. 2 п. 4 ст. 278.2, подп. 3 п. 4 ст. 278.2 НК РФ). При этом, как напоминает налоговая служба, базы по указанным строкам приводятся с учетом уменьшения их на убытки от участия в инвестиционном товариществе за прошлые налоговые периоды.

Поэтому, если налогоплательщик за текущий отчетный (налоговый) период получил убыток от участия в инвестиционном товариществе, то налоговая база по соответствующим операциям признается равной нулю и полученный убыток в декларации не указывается (в том числе в Приложения № 1, № 4, № 6б к Листу 02).

Источник является инвестиционным товариществом в 3 ндфл что это

Изменения, внесенные Приказом ФНС России от 11.09.2023 N ЕД-7-11/615@, применяются начиная с представления налоговой декларации за налоговый период 2023 года.

к Порядку заполнения формы налоговой

декларации по налогу на доходы

физических лиц (форма 3-НДФЛ),

утвержденному приказом ФНС России

от 15.10.2021 N ЕД-7-11/903@

КОДЫ ВИДА ДОХОДА

Список изменяющих документов

(в ред. Приказа ФНС России от 29.09.2022 N ЕД-7-11/880@)

(см. текст в предыдущей редакции)

Наименование вида дохода

Доходы от долевого участия (в том числе по доходам в виде дивидендов, выплаченных иностранной организации по акциям (долям) российской организации, признанных отраженными налогоплательщиком в налоговой декларации в составе доходов), в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Налогового кодекса Российской Федерации (далее — Кодекс)

Доходы в виде выигрышей, полученных участниками азартных игр и участниками лотерей, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса

Доходы, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса:

— доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами (за исключением доходов по коду «04»);

— доходы по операциям РЕПО, объектом которых являются ценные бумаги;

— доходы по операциям займа ценными бумагами;

— доходы, полученные участниками инвестиционного товарищества;

— доходы по операциям с ценными бумагами и операциям с производными финансовыми инструментами, учитываемым на индивидуальном инвестиционном счете

Доходы, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса:

— доходы в виде процента (купона, дисконта), получаемые по обращающимся облигациям российских организаций, номинированные в рублях и эмитированным после 01.01.2017;

— доходы в виде суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств — участников Союзного государства

Доходы в виде сумм прибыли контролируемой иностранной компании (за исключением фиксированной прибыли контролируемой иностранной компании), в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса

Доходы в виде фиксированной прибыли контролируемой иностранной компании, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса

Доходы от предпринимательской, адвокатской деятельности и частной практики, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса

Доходы от сдачи имущества в аренду, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса

Доходы от операций с цифровыми финансовыми активами, цифровой валютой либо иных отношений, возникающих при обороте цифровых финансовых активов, цифровых валют, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса

Иные доходы, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса

Доходы от распределения прибыли иностранной структуры без образования юридического лица, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса

Доходы в виде роялти, полученных от источников за пределами Российской Федерации, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса

Доходы в виде процентов, полученных от источников за пределами Российской Федерации, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса

Доходы в виде процентов по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса (с учетом положений пункта 91 статьи 217 Налогового кодекса Российской Федерации)

Доходы физических лиц, не являющихся налоговыми резидентами Российской Федерации, полученные в виде процентов по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, в отношении которых применяется налоговая ставка, предусмотренная пунктом 3.1 статьи 224 Кодекса (с учетом положений пункта 91 статьи 217 Налогового кодекса Российской Федерации)

Доходы физических лиц, не являющихся налоговыми резидентами Российской Федерации, от осуществления трудовой деятельности (трудовых обязанностей), в отношении которых применяется налоговая ставка, предусмотренная пунктом 3.1 статьи 224 Кодекса

Доходы, в отношении которых применяется налоговая ставка, установленная пунктом 1.1 статьи 224 Кодекса:

— доходы в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения;

— подлежащие налогообложению доходы, полученные в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению

Доходы от продажи имущества (за исключением ценных бумаг) и (или) доли (долей) в нем, в отношении которых применяется налоговая ставка, установленная пунктом 1.1 статьи 224 Кодекса

Доходы, в отношении которых применяется налоговая ставка, предусмотренная пунктом 2 статьи 224 Кодекса:

— доходы в виде стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в пункте 28 статьи 217 Кодекса;

— доходы в виде суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 Кодекса (с учетом положений пункта 90 статьи 217 Налогового кодекса Российской Федерации);

— доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, налоговая база по которым определяется в соответствии со статьей 214.2.1 Кодекса

Доходы физических лиц, не являющихся налоговыми резидентами Российской Федерации, в отношении которых применяется налоговая ставка, предусмотренная абзацем первым пункта 3 статьи 224 Кодекса

Доходы физических лиц, не являющихся налоговыми резидентами Российской Федерации, полученные в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых применяется налоговая ставка, предусмотренная абзацем вторым пункта 3 статьи 224 Кодекса

Доходы физических лиц, не являющихся налоговыми резидентами Российской Федерации, полученные в виде дивидендов по акциям (долям) международных холдинговых компаний, которые являются публичными компаниями на день принятия решения такой компании о выплате дивидендов, в отношении которых применяется налоговая ставка, предусмотренная абзацем восьмым пункта 3 статьи 224 Кодекса

Доходы, в отношении которых применяется налоговая ставка, предусмотренная пунктом 5 статьи 224 Кодекса:

— доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007;

— доходы учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007

Доходы по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права по которым учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ, выплачиваемых лицам, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями статьи 214.6 Кодекса, в отношении которых применяется налоговая ставка, предусмотренная пунктом 6 статьи 224 Кодекса

Иные доходы, облагаемые по иным ставкам

V. Порядок заполнения Раздела 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)» формы Декларации

5.1. В Разделе 2 формы Декларации налогоплательщиками производится расчет общей суммы дохода, подлежащей налогообложению, налоговой базы и суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета, по доходам, облагаемым по ставке, указанной в поле показателя 001 Раздела 2.

5.2. Если налогоплательщиком в налоговом периоде были получены доходы, облагаемые по разным налоговым ставкам, то расчет налоговой базы и суммы налога подлежащей уплате в бюджет (возврату из бюджета), заполняется на отдельном листе для сумм налогов по доходам, облагаемым по каждой налоговой ставке.

В зависимости от вида доходов, отражаемых в Декларации, в поле показателя 002 проставляется соответствующий признак: при отражении доходов от долевого участия в организации в виде дивидендов в данном поле проставляется 1, при отражении доходов в виде сумм прибыли контролируемых иностранных компаний проставляется признак 2, при отражении иных доходов — 3.

(абзац введен Приказом ФНС России от 10.10.2016 N ММВ-7-11/552@)

При этом расчет налоговой базы, а также суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета, в отношении доходов от долевого участия в организации в виде дивидендов, а также в отношении доходов в виде сумм прибыли контролируемых иностранных компаний производятся на отдельном листе.

(абзац введен Приказом ФНС России от 10.10.2016 N ММВ-7-11/552@)

5.3. Общая сумма дохода, полученная налогоплательщиком в налоговом периоде, за который представляется Декларация, (строка 010), облагаемого по ставке, указанной в поле показателя 001 Раздела 2, определяется путем сложения сумм дохода, облагаемого по соответствующей налоговой ставке, указанных в строках 070 Листа А (по доходам, полученным от источников в Российской Федерации), строках 070 Листа Б (в случае получения доходов от источников за пределами Российской Федерации), общей суммы дохода от предпринимательской, адвокатской деятельности и частной практики, указанной в подпункте 3.1 Листа В, а также суммы ранее предоставленного инвестиционного налогового вычета, указанной в подпункте 3.2 Листа Е2, подлежащей восстановлению.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

(см. текст в предыдущей редакции)

Общая сумма доходов в виде дивидендов отражается в строке 010 отдельно от иных доходов, полученных в налоговом периоде, и определяется исходя из сумм данных видов доходов, облагаемых по соответствующей налоговой ставке, указанных в строках 080 Листа А и в строках 070 Листа Б.

(абзац введен Приказом ФНС России от 10.10.2016 N ММВ-7-11/552@)

При заполнении данной строки не учитываются суммы доходов в виде сумм прибыли контролируемых иностранных компаний.

(абзац введен Приказом ФНС России от 25.11.2015 N ММВ-7-11/544@; в ред. Приказа ФНС России от 10.10.2016 N ММВ-7-11/552@)

(см. текст в предыдущей редакции)

5.4. Общая сумма доходов, за исключением доходов в виде сумм прибыли контролируемых иностранных компаний, не подлежащая налогообложению (строка 020):

в соответствии с пунктами 60 и 66 статьи 217 Кодекса, переносится из строк 071 и 072 Листа Б соответственно.

(п. 5.4 в ред. Приказа ФНС России от 10.10.2016 N ММВ-7-11/552@)

(см. текст в предыдущей редакции)

5.5. Общая сумма доходов, за исключением доходов в виде сумм прибыли контролируемых иностранных компаний подлежащая налогообложению (строка 030), рассчитывается путем вычитания из показателя по строке 010 показателя по строке 020.

(в ред. Приказов ФНС России от 25.11.2015 N ММВ-7-11/544@, от 10.10.2016 N ММВ-7-11/552@)

(см. текст в предыдущей редакции)

5.6. Сумма налоговых вычетов, уменьшающая налоговую базу (строка 040), определяется путем сложения следующих значений показателей:

суммы профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса (подпункт 3.2 Листа В);

суммы имущественных налоговых вычетов по расходам, понесенным на новое строительство либо приобретение имущества, предусмотренных статьей 220 Кодекса (сумма значений показателей в подпунктах 2.3, 2.4, 2.6 и 2.7 Листа Д1).

(в ред. Приказа ФНС России от 25.10.2017 N ММВ-7-11/822@)

(см. текст в предыдущей редакции)

суммы имущественных налоговых вычетов по доходам от продажи имущества (имущественных прав), от изъятия имущества (имущественных прав) для государственных или муниципальных нужд, предусмотренных статьей 220 Кодекса (пункт 4 Листа Д2);

(в ред. Приказа ФНС России от 10.10.2016 N ММВ-7-11/552@)

(см. текст в предыдущей редакции)

суммы стандартных и социальных налоговых вычетов, предусмотренных статьями 218 и 219 Кодекса (сумма значений показателей подпункта 3.6.1 и пункта 4 Листа Е1);

(в ред. Приказов ФНС России от 25.11.2015 N ММВ-7-11/544@, от 10.10.2016 N ММВ-7-11/552@, от 25.10.2017 N ММВ-7-11/822@)

(см. текст в предыдущей редакции)

суммы инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса (подпункт 3.1 Листа Е2);

(абзац введен Приказом ФНС России от 25.11.2015 N ММВ-7-11/544@)

суммы профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса, а также суммы налоговых вычетов при продаже долей в уставном капитале и при уступке права требования по договору участия в долевом строительстве, предусмотренных статьей 220 Кодекса (подпункт 8.1 Листа Ж).

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

(см. текст в предыдущей редакции)

В случае, если расчет налоговой базы и суммы налога производится в отношении доходов, облагаемых не по налоговой ставке 13 процентов, то в строке 040 проставляется ноль.

5.7. Сумма расходов, принимаемая в уменьшение полученных доходов (строка 050), определяется путем сложения значений следующих показателей:

суммы расходов (убытков) по операциям с ценными бумагами и операциям с производными финансовыми инструментами, в том числе, по операциям, учитываемым на индивидуальном инвестиционном счете, в соответствии со статьями 214.1, 214.3, 214.4, 214.9 Кодекса, указываемых в подпункте 11.3 Листа 3;

(в ред. Приказа ФНС России от 10.10.2016 N ММВ-7-11/552@)

(см. текст в предыдущей редакции)

суммы расходов по операциям, совершенным налогоплательщиком в рамках участия в инвестиционных товариществах в соответствии со статьей 214.5 Кодекса, указываемых в подпункте 7.3 Листа И.

5.8. Сумма налоговых вычетов (строка 040) и сумма расходов, принимаемая в уменьшение полученных доходов (строка 050), в совокупности не может превышать значение показателя строки 030.

(п. 5.8 введен Приказом ФНС России от 25.11.2015 N ММВ-7-11/544@)

5.9. Общая сумма доходов в виде сумм прибыли контролируемых иностранных компаний (строка 051) определяется исходя из сумм данного вида доходов, облагаемых по соответствующей налоговой ставке, указанных в строках 070 Листа Б.

(п. 5.9 в ред. Приказа ФНС России от 10.10.2016 N ММВ-7-11/552@)

(см. текст в предыдущей редакции)

5.10. Налоговая база отражается по строке 060 и рассчитывается как разница между общей суммой дохода, за исключением доходов в виде дивидендов и в виде сумм прибыли контролируемых иностранных компаний, подлежащей налогообложению (строка 030), общей суммой доходов в виде дивидендов и (или) в виде сумм прибыли контролируемых иностранных компаний (строка 051), и общей суммой налоговых вычетов (строка 040) и расходов, принимаемых в уменьшение полученных доходов, отражаемых по строке 050. Если результат получится отрицательным или равным нулю, то в строке 060 ставится ноль.

(п. 5.10 в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

(см. текст в предыдущей редакции)

5.11. Для расчета суммы налога по доходам, облагаемым по определенной налоговой ставке, подлежащей уплате (доплате) или возврату из бюджета, налогоплательщик указывает:

в строке 070 — общую сумму налога, исчисленную к уплате, которая определяется путем умножения налоговой базы, отраженной в строке 060, на соответствующую налоговую ставку (в процентах);

(в ред. Приказа ФНС России от 10.10.2016 N ММВ-7-11/552@)

(см. текст в предыдущей редакции)

в строке 080 — общую сумму налога, удержанную у источника выплаты дохода, которая определяется путем сложения сумм налога, удержанных у источника выплаты дохода, облагаемого по аналогичной налоговой ставке, указанных в строках 100 Листа А;

в строке 090 — общую сумму налога, удержанную у источника выплаты дохода в соответствии с подпунктом 1 пункта 1 статьи 212 Кодекса, в отношении доходов в виде материальной выгоды.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

(см. текст в предыдущей редакции)

Данная строка заполняется налогоплательщиками — налоговыми резидентами Российской Федерации, получившими от налогового органа подтверждение права на имущественный налоговый вычет по расходам, понесенным на новое строительство либо приобретение имущества, предусмотренный статьей 220 Кодекса, после того, как налог с доходов в виде материальной выгоды, полученной от экономии на процентах за пользование ими заемными (кредитными) средствами, выданными на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доля (доли) в них, был фактически удержан налоговыми агентами по ставке 35 процентов.

Строка 090 заполняется только при расчете суммы налога на доходы физических лиц, облагаемого по ставке 35 процентов. В случае, если расчет налоговой базы и суммы налога производится в отношении доходов, облагаемых по другим налоговым ставкам, в данной строке проставляется ноль;

в строке 091 — сумму торгового сбора, уплаченную в налоговом периоде, подлежащую зачету в соответствии с положениями пункта 5 статьи 225 Кодекса.

(абзац введен Приказом ФНС России от 10.10.2016 N ММВ-7-11/552@)

При этом значение показателя строки 091 не может превышать значение показателя строки 070.

(абзац введен Приказом ФНС России от 10.10.2016 N ММВ-7-11/552@)

в строке 100 — сумму фактически уплаченного налогоплательщиком за отчетный налоговый период налога в виде авансовых платежей, подлежащую зачету (значение показателя переносится из подпункта 3.4 Листа В);

в строке 110 — общую сумму фиксированных авансовых платежей, уплаченную налогоплательщиком, подлежащую зачету в соответствии с пунктом 5 статьи 227.1 Кодекса, но не более суммы налога, исчисленной исходя из фактически полученных налогоплательщиком доходов за налоговый период, от осуществления трудовой деятельности по найму у физических лиц на основании патента, выданного в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» (Собрание законодательства Российской Федерации, 2002, N 30, ст. 3032; Российская газета, 2014, N 270, 27.11.2014);

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

(см. текст в предыдущей редакции)

в строке 120 — общую сумму налога, уплаченную в иностранных государствах, подлежащую зачету в Российской Федерации (совокупность значений строк 130 Листа Б);

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

(см. текст в предыдущей редакции)

в строке 121 — сумму налога, исчисленную к уплате (доплате) в бюджет, по доходам, облагаемым по ставке, указанной в поле показателя 001 Раздела 2.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

(см. текст в предыдущей редакции)

Значение показателя строки 121 определяется как разность показателей строки 070 и строк 080, 090, 091, 100, 110, 120. Если результат получился отрицательным или равным нулю, то в строке 121 ставится ноль;

(в ред. Приказов ФНС России от 25.11.2015 N ММВ-7-11/544@, от 10.10.2016 N ММВ-7-11/552@)

(см. текст в предыдущей редакции)

в строке 122 — сумма налога, уплаченную в связи с применением патентной системы налогообложения, подлежащую зачету в соответствии с положениями пункта 7 статьи 346.45 Кодекса;

(абзац введен Приказом ФНС России от 25.11.2015 N ММВ-7-11/544@)

абзац исключен. — Приказ ФНС России от 10.10.2016 N ММВ-7-11/552@;

(см. текст в предыдущей редакции)

в строке 130 — сумму налога, подлежащую уплате (доплате) в бюджет, по доходам, облагаемым по ставке, указанной в поле показателя 001 Раздела 2.

(абзац введен Приказом ФНС России от 25.11.2015 N ММВ-7-11/544@)

Значение показателя строки 130 определяется как разность показателей строки 121 и строки 122;

(абзац введен Приказом ФНС России от 25.11.2015 N ММВ-7-11/544@; в ред. Приказа ФНС России от 10.10.2016 N ММВ-7-11/552@)

(см. текст в предыдущей редакции)

в строке 140 — сумму налога, подлежащую возврату из бюджета. Данный показатель определяется как разность показателей сумм строк 080, 090, 091, 100, 110 и строки 070. Если результат получился отрицательным или равным нулю, то в строке 140 ставится ноль.

(в ред. Приказа ФНС России от 10.10.2016 N ММВ-7-11/552@)

(см. текст в предыдущей редакции)

При этом значение показателя строки 140 не может превышать совокупность значений показателей строк 080, 090 и 100.

(абзац введен Приказом ФНС России от 10.10.2016 N ММВ-7-11/552@)

Форма 3‑НДФЛ. Налоговая декларация по налогу на доходы физических лиц

Данная форма вступает в силу по истечении двух месяцев со дня официального опубликования Приказа ФНС РФ от 15.10.2021 N ЕД-7-11/903@, но не ранее 01.01.2022, и применяется начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2021 года (пункт 2 Приказа ФНС РФ от 15.10.2021 N ЕД-7-11/903@).

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн! Попробовать

В каких случаях ИП обязан подать 3-НФДЛ

- применял основную систему налогообложения (даже при отсутствии деятельности и доходов);

- применял спецрежим, но утратил такое право;

- применял налоговый спецрежим, но получил доход от продажи имущества, не используемого в предпринимательской деятельности, например, земельного участка и дома.

Декларация подается даже при убытках от предпринимательской деятельности. Убытки можно зачесть в следующих годах.

Важно! Если ИП не вел деятельность и не получал доходы в 2022 году, он подает нулевую декларацию 3-НДФЛ. В нее входят только полностью заполненный титульный лист и разделы 1 и 2 с прочерками вместо показателей. В электронной нулевой декларации разделы 1 и 2 остаются пустыми.

Сроки подачи декларации 3-НДФЛ для ИП

Декларация подается по итогам отчетного года в налоговую инспекцию по месту прописки предпринимателя (п. 5 ст. 227 НК РФ).

Срок представления декларации — 30 апреля года, следующего за отчетным. За 2022 год 3-НДФЛ можно сдать до 2 мая 2023 года включительно, так как 30 апреля выпадает на воскресенье.

Если ИП прекратит деятельность до конца года, 3-НДФЛ нужно будет представить в налоговую в течение пяти рабочих дней со дня исключения предпринимателя из ЕГРИП (Письмо ФНС от 13.01.2016 № БС-4-11/114@). При этом в отчете отражаются сведения за период с начала года до дня исключения предпринимателя из реестра.

Как подать 3-НДФЛ

Подать декларацию в ФНС можно на бумажном носителе лично или по почте и в электронном виде:

- через личный кабинет налогоплательщика физлица;

- через оператора отчетности, например Экстерн.

Если среднесписочная численность работников в прошедшем году превысила 100 человек, то отчитываться в электронном виде ИП обязан, бумажная форма ему недоступна.

Чтобы заполнить 3-НДФЛ в Экстерне, перейдите во вкладку «ФНС», в разделе «Отчеты» выберите «Создать новый» и введите название декларации в строку поиска.

К форме 3-НДФЛ в Экстерне подключены справочники кодов, которые помогают заполнять отчетность, автоматический расчет результирующих строк и проверка показателей перед отправкой. Если сервис найдет ошибку, он предупредит о ней и подскажет, что нужно исправить.

В Экстерне бухгалтер может отправить 3-НДФЛ за ИП, сотрудников и сторонних физлиц:

- 3-НДФЛ за ИП. В реквизитах формы обычно указывается код категории налогоплательщика — физическое лицо, зарегистрированное в качестве индивидуального предпринимателя.

- 3-НДФЛ за сотрудников и посторонних лиц. Чтобы сдать отчет, нужно завести это физлицо как отдельную дочернюю организацию. При стандартном сценарии необходима нотариально заверенная доверенность от сотрудника, которая предоставляется в инспекцию. Но можно обойтись без доверенности, если есть КЭП на этого сотрудника и у абонента включена возможность выбора сертификата.

Сформировать и отправить 3-НДФЛ за ИП, сотрудника или стороннее физлицо через Экстерн

Состав и порядок заполнения декларации 3-НДФЛ

Декларация утверждена Приказом ФНС от 15.10.2021 №ЕД-7-11/903@ (в редакции Приказа ФНС 29.09.2022 №ЕД-7-11/880@). Обновленные форма, формат и порядок заполнения действуют с января 2023 года при отчете о доходах за 2022 год.

ИП в декларации 3-НДФЛ отражают:

- доходы от бизнеса (при применении ОСНО);

- расходы на бизнес — профессиональные вычеты;

- доходы от продажи имущества, не используемого в предпринимательской деятельности, и расходы на приобретение такого имущества;

- вычеты на платные образовательные услуги, лечение, фитнес, стандартные вычеты и пр.

- начисленный и подлежащий уплате НДФЛ.

Вычеты уменьшают сумму НДФЛ к уплате, а иногда и освобождают от него полностью.

Декларацию предприниматель заполняет в следующем порядке: приложение 3 к разделу 2 → раздел 2 → раздел 1 → титульный лист. Количество страниц в декларации и количество листов с копиями подтверждающих документов на титульном листе заполняются в последнюю очередь.

Оставшиеся приложения не связаны с предпринимательской деятельностью и заполняются в случае необходимости. В таблице мы детально разобрали состав декларации и ситуации, в которых нужно сдать то или иное приложение.

| Приложения к Декларации 3-НДФЛ | Краткое содержание Приложения | Кто заполняет |

|---|---|---|

| Приложение к разделу 1 | Сумма налога, подлежащая возврату | Физлица, которые имеют суммы к возврату |

| Приложение 1 | Доходы, полученные от источников в РФ | Физлица, которые имеют доходы по договорам ГПХ или трудовым договорам на территории РФ |

| Приложение 2 | Доходы, полученные от источников за пределами РФ | Физлица, которые имеют доход от иностранных компаний и являются налоговыми резидентами РФ |

| Приложение 3 | Доходы от предпринимательской деятельности, профессиональные налоговые вычеты и авансовые платежи по НДФЛ | ИП и лица, занимающиеся частной практикой |

| Приложение 4 | Доходы, не подлежащие налогообложению | Физлица, которые имеют доходы, не облагаемые НДФЛ |

| Приложение 5 | Стандартные, социальные и инвестиционные налоговые вычеты | Физлица — налоговые резиденты РФ (в отношении доходов, облагаемых по ставке 13%, за исключением дивидендов) |

| Приложение 6 | Имущественные налоговые вычеты при продаже имущества | Физлица, совершившие сделки по продаже имущества в налоговом периоде (год) |

| Приложение 7 | Имущественные налоговые вычеты по расходам на приобретение жилья | Физлица, купившие жилье в налоговом периоде (год) |

| Приложение 8 | Доходы и расходы по операциям с ценными бумагами и ПФИ, от участия в инвестиционных товариществах | Физлица, оперирующие ценными бумагами и ПФИ или участвующие в инвестиционных товариществах |

| Расчет к приложению 1 | Доходы от продажи недвижимости, приобретенной после 01.01.2016 | Физлица, у которых есть соответствующие доходы |

| Расчет к приложению 5 | Социальные вычеты на дополнительное пенсионное страхование | Физлица |

Пример заполнения декларации 3-НДФЛ для ИП на ОСНО

Предлагаем на примере разобрать заполнение декларации 3-НДФЛ предпринимателем на общей системе налогообложения.

По итогам года ИП Иванов получил доход 1,8 млн рублей. При этом у него есть документально подтвержденные расходы на сумму 949 000 рублей, в том числе:

- Материалы — 107 000 рублей;

- Фонд оплаты труда — 600 000 рублей;

- Прочие расходы (страховые взносы за работников и за себя, аренда, услуги банка, услуги ЭДО и ТКС, лицензионное ПО и т.д.) — 242 000 рублей.

Авансовые платежи по НДФЛ за ИП согласно платежным документам составили 82 973 рубля.

У Иванова два ребенка, поэтому он имеет право в каждом месяце, в котором был доход, получить стандартные вычеты по 1 400 рублей на первого и второго ребенка. Напомним, что детские вычеты применяются до месяца, в котором доход превысит 350 000 рублей (пп. 4 п.1 ст. 218 НК РФ). Превышение лимита произошло в марте 2023 года, то есть стандартные вычеты ИП имеет право применять только в январе и феврале.

Кроме того, Иванов в отчетном году оплатил дополнительное образование детей: 20 650 рублей за первого и 33 300 рублей за второго ребенка. Обучение проходило в организациях с лицензией на образовательную деятельность. Документы по оплате у предпринимателя есть.

Итак, в нашем примере у Иванова есть доходы от предпринимательской деятельности, документально подтвержденные расходы на бизнес, детские вычеты и право на социальный вычет за оплату образовательных услуг детям.

Декларация 3-НДФЛ будет состоять из Титульного листа, Раздела 1, Раздела 2, Приложения 3 и Приложения 5.

Приступим к заполнению декларации 3-НДФЛ с Приложения 3.

Как заполнить приложение 3 декларации 3-НДФЛ

Приложение 3 заполняется в соответствии с разделом IX Приложения 2 к порядку заполнения декларации 3-НДФЛ.

Расчет доходов от предпринимательской деятельности

Если ИП ведет несколько видов деятельности, например, предпринимательскую и нотариальную, то он должен заполнить отдельный экземпляр Приложения 3 на каждый вид деятельности.

В нашем примере у Иванова один вид деятельности, поэтому и Приложение 3 будет одно. Рассмотрим заполнение построчно:

- Строка 010 — код вида деятельности «01» для предпринимательства. Другие коды приведены в Приложении 4 к Порядку заполнения.

- Строка 030 — доход от вида деятельности из строки 010 — 1 800 000 рублей.

- Строка 040 — документально подтвержденные расходы по виду деятельности из строки 010 — 949 000 рублей. Их распределяют по строкам:

- 041 — материальные расходы — 107 000 рублей;

- 042 — амортизация — в нашем случае ставим прочерки, так как у ИП нет амортизируемых объектов;

- 043 — расходы на выплаты и вознаграждения в пользу физлиц (не только зарплата, но и выплаты по ГПД и самозанятым, если такие привлекались) — 600 000 рублей;

- 044 — прочие материальные расходы — 242 000 рублей.

- Строка 050 — доходы по всем видам деятельности — 1 800 000 рублей.

- Строка 060 — профессиональный налоговый вычет — итоговая сумма документально подтвержденных расходов по всем видам деятельности — 949 000 рублей.

- Строка 070 — сумма уплаченных авансовых платежей в течение 2022 года. — 88 972 рублей.

Важно! Если у ИП нет подтвержденных документами расходов или их сумма менее 20 % от доходов, он может воспользоваться стандартным профессиональным вычетом в размере 20 % от доходов. В таком случае в строке в строке 060 указывается сумма, равная 20 % от строки 030, а строки 040 — 044 заполняются прочерками.

Пункт 1.4. заполняют только главы КФХ.

Пункт 1.5. заполняется при самостоятельной корректировке налоговой базы в случае применения в сделках между взаимозависимыми лицами цен, отличных от рыночных (п. 6 ст. 105.3 НК РФ).

Расчет профессиональных налоговых вычетов

Пункт 2 приложения 3 заполняют ИП, которые в 2022 году не только занимались предпринимательской деятельностью, но также работали по договорам ГПХ. Это нужно, если в 2022 году от источников из РФ, указанных в Приложении 1 к 3-НДФЛ, получен следующий доход:

- по договорам ГПХ;

- в виде авторского вознаграждения.

Если доход получен за пределами РФ, информация о нем отражается в Приложении 2.

В нашем примере такие доходы у предпринимателя отсутствуют.

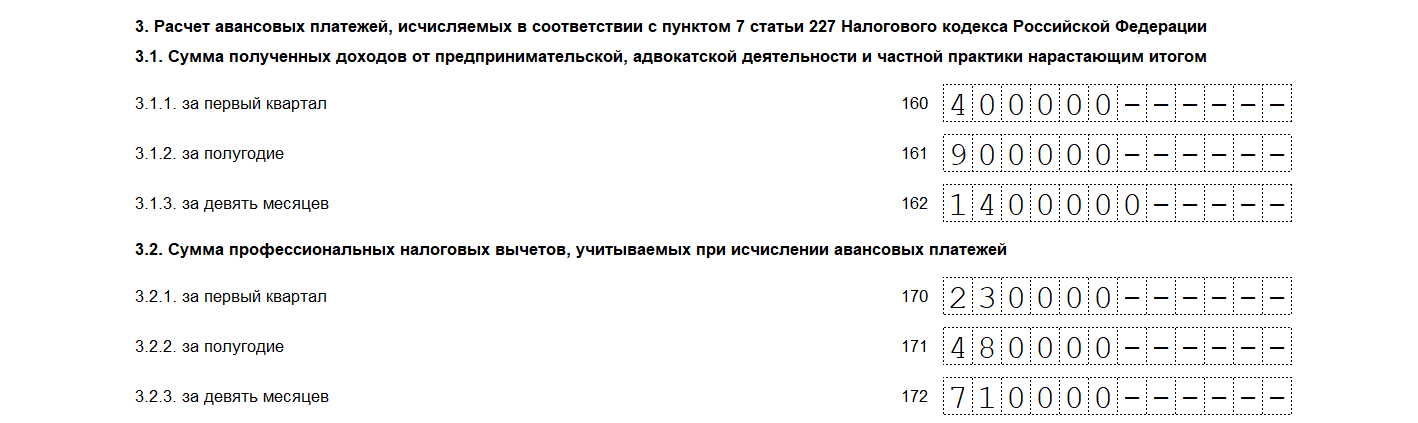

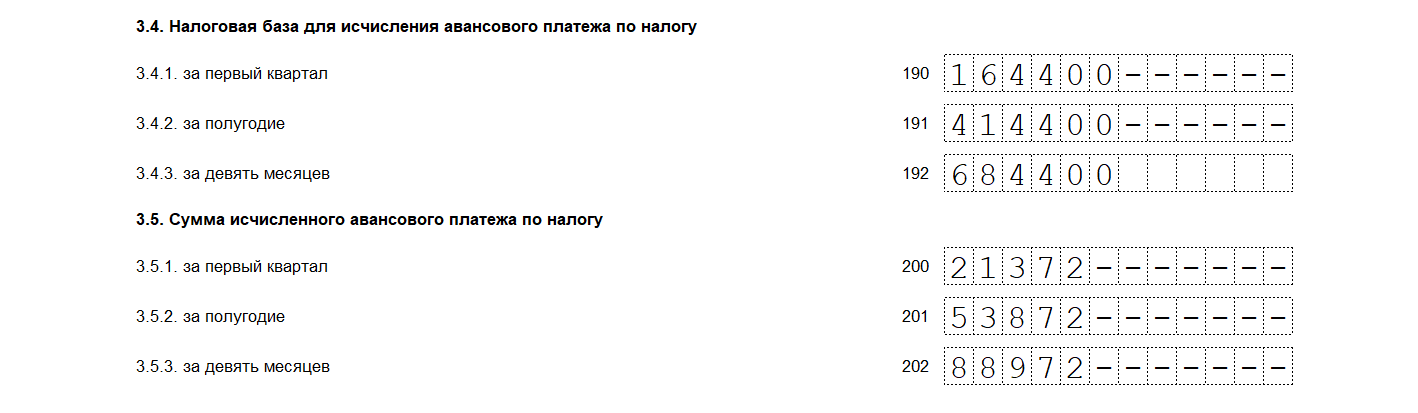

Расчет авансовых платежей

Тут ИП приводит расчет авансовых платежей по НДФЛ, которые он перечислял в ФНС в течение 2022 года.

Пункт 3.1 — суммы доходов за I квартал, полугодие и 9 месяцев. Они указываются нарастающим итогом:

- в строке 160 доходы за I квартал;

- в строке 161 — за I и II квартал;

- в строке 162 — за I, II и III кварталы.

Пункт 3.2 — суммы учтенных профессиональных вычетов (20% от дохода лили ибо документально подтвержденные расходы) за I квартал, полугодие и 9 месяцев.

Пункт 3.3 — суммы стандартных вычетов нарастающим итогом.

У нашего Иванова два ребенка, поэтому ему положено два вычета по 1 400 рублей в каждом месяце, но только пока совокупный доход не превысит 350 000 рублей. В условиях указано, что превышение произошло в марте, то есть с марта стандартные вычеты не применяются.

В строках 180, 181, 182 указываем сумму стандартных вычетов за два месяца: (1 400 + 1 400) × 2 = 5 600 рублей.

Пункт 3.4 — налоговая база для расчета авансового платежа.

За 1 квартал база рассчитывается по формуле: стр. 190 = стр. 160 — стр. 170 — стр. 180. За полугодие и 9 месяцев формула аналогичная, но берутся соответствующие строки.

Пункт 3.5 — сумма исчисленного аванса по НДФЛ, который ИП должен был перечислить в течение 2022 года. Стандартная ставка налога — 13 %, повышенная с дохода, превышающего 5 млн рублей — 15 %.

В примере годовой доход ИП 1,8 млн рублей, значит, берем стандартную ставку 13 %. Значение в строках рассчитывается по формулам:

- строка 200 — строка 190 × 13 %;

- строка 201 — строка 191 × 13 %;

- строка 202 — строка 192 × 13 %.

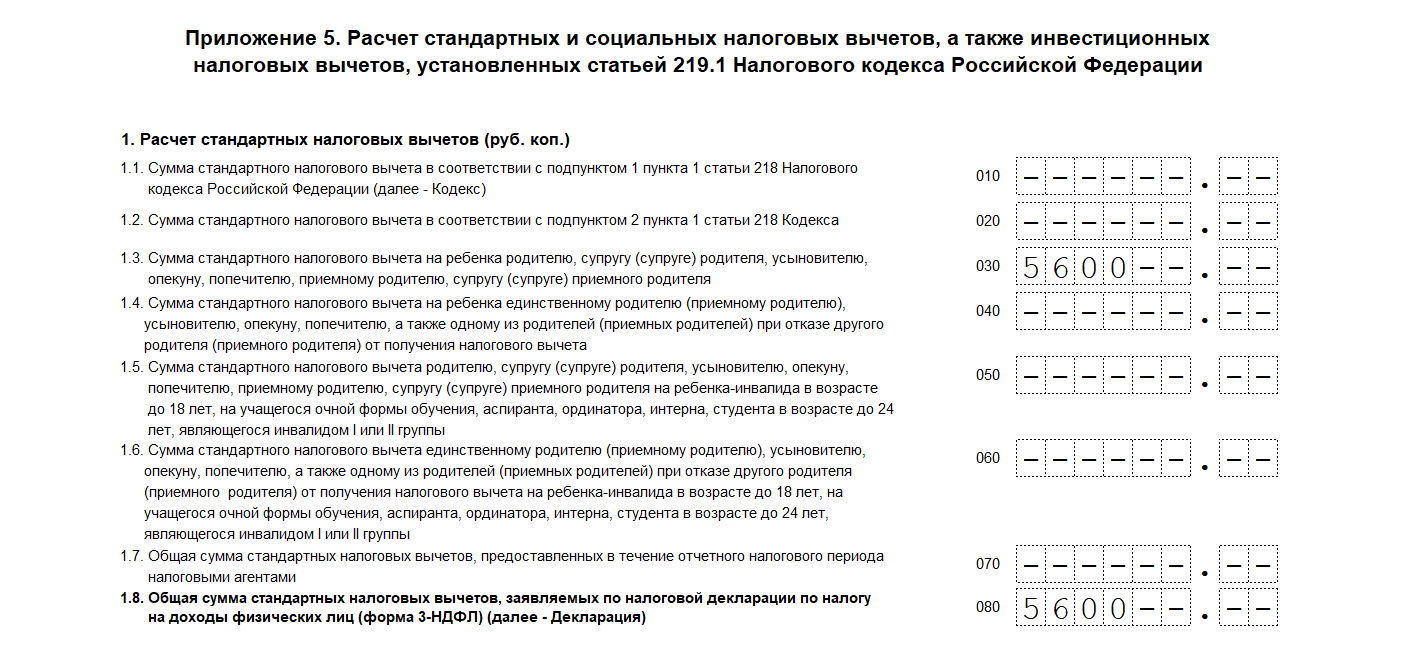

Как заполнить Приложение 5 к декларации 3-НДФЛ

Приложение 5 заполняется в соответствии с разделом XI Приложения 2 к порядку заполнения декларации 3-НДФЛ. Оно должно содержать информацию по суммам социальных вычетов: стандартные, на лечение, обучение, инвестиционные и прочие.

В нашем примере у предпринимателя два ребенка младше 18 лет, а также в 2022 году он оплатил образовательные услуги: за одного ребенка 20 650 рублей и за другого 33 300 рублей.

Важно! У вычета на образовательные услуги есть ограничение — принять к вычету можно не более 50 000 рублей на каждого ребёнка. В нашем примере условия соблюдены, стоимость образовательных услуг принимаем к вычету полностью.

Расчет стандартных налоговых вычетов

В пункте 1 предприниматель должен показать свои стандартные вычеты.

Иванов имеет право на ежемесячные вычеты в размере 1 400 рублей на каждого ребенка (2 800 рублей на двоих). Он может их получать до месяца, в котором его доход превысит 350 000 рублей. По условиям нашего примера это произойдет в марте, то есть вычет Иванов получит только за январь и февраль в общей сумме: 1 400 × 2 × 2 = 5 600 рублей.

В Приложении 5 их отразим так:

- Строка 030 — сумма стандартных вычетов на ребенка родителю — 5 600 рублей.

- Строка 080 — общая сумма стандартных вычетов — 5 600 рублей, так как по условиям примера других стандартных вычетов у Иванова нет.

Расчет социальных налоговых вычетов

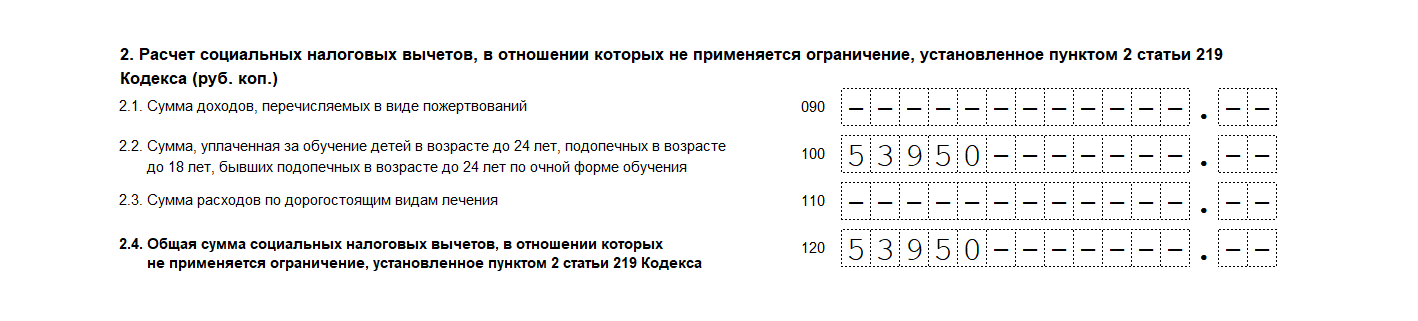

В пункте 2 указываются социальные налоговые вычеты, на которые не распространяются ограничения, установленные п. 2 ст. 219 НК РФ.

В нашем примере у Иванова есть право на социальный налоговый вычет за оплату образовательных услуг для его детей. Общая стоимость образовательных услуг 53 950 рублей. В пункте 2 вычет будет отражен так:

- строка 100 — сумма, уплаченная за обучение детей — 53 950 рублей;

- строка 120 — общая сумма социальных налоговых вычетов, к которым не применяется ограничение по п. 2 ст. 219 НК РФ, — 53 950 рублей, т.к. других социальных вычетов не имеем.

Кроме вычета на обучение детей, тут указываются расходы на дорогостоящее лечение и доходы, перечисленные как пожертвования.

Важно! Пункт 3 Приложения 5 содержит информацию о социальных налоговых вычетах, на которые применяется ограничение п. 2 ст. 219 НК РФ: медуслуги, кроме дорогостоящих, оплата обучения братьев и сестер, страховые взносы по договорам ДМС, добровольное пенсионное страхование, оплата оценки квалификации.

В нашем примере таких вычетов нет, поэтому строки 130 — 181 заполняем прочерками.

В строке 190 указываем общую сумму заявленных социальных вычетов: (стр. 120 + стр. 180) – стр 181. В нашем случае — 53 950 рублей.

Общая сумма стандартных и социальных налоговых вычетов

Пункт 4 Приложения 5 содержит общую сумму стандартных и социальных вычетов. В строке 200 указывается сумма строк 080 и 190, в нашем примере — 59 550 рублей.

Инвестиционную деятельность Иванов не ведёт, поэтому в пункте 5 строки 210 — 230 оставляем пустыми.

Как заполнить Раздел 2 декларации 3-НДФЛ

Раздел 2 заполняется в соответствии с разделом VI Приложения 2 к порядку заполнения декларации 3-НДФЛ.

Расчет налоговой базы

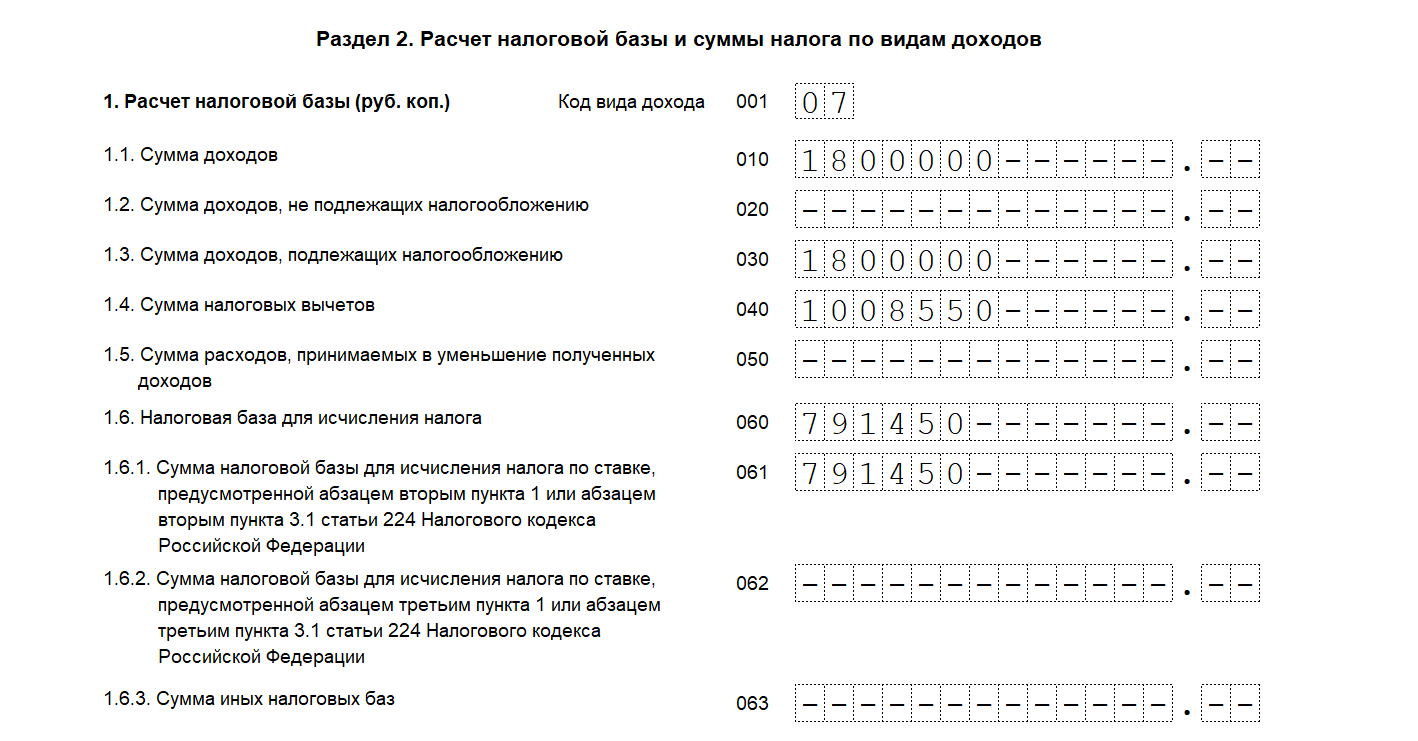

В пункте 1 приводится расчет налоговой базы по НДФЛ и его суммы по видам доходов.

Код вида дохода указывается в строке 001 в соответствии с приложением № 3 к приказу ФНС России от 15.10.2021 № ЕД-7-11/903@. ИП указывают код «07» — предпринимательская деятельность.

Важно! Если видов дохода несколько, то на каждый вид дохода заполняется отдельная страница раздела 2.

Разберем построчно заполнение данных для расчета налоговой базы:

- Строка 010 — сумма доходов. Она соответствует строке 050 Приложения 3 — 1 800 000 рублей.

- Строка 020 — доходы, не подлежащие налогообложению. У нас их нет, поэтому строка 020 остается пустой.

- Строка 030 — сумма доходов, подлежащих налогообложению, — разность строк 010 и 020. В нашем случае 1 800 000 рублей.

- Строка 040 — налоговые вычеты — сумма значений строк:

- Приложение 3 — строки 060 и 150;

- Приложение 5 — строки 070, 181, 200, 210 и 230;

- Приложение 6 — строка 160;

- Приложение 7 — строки 120, 121, 130, 131, 150 и 160;

- Приложение 8 — строки 060 и 070.

Для нашего примера суммируем профессиональные вычеты (стр. 060 и 150 Приложения 3) и социальные, стандартные вычеты (стр. 200 Приложения 5). В примере 949 000 рублей — профессиональные вычеты, 59 550 рублей — сумма социальных и стандартных вычетов. В строку 040 записываем 1 008 550 рублей.

- Строка 050 — сумма расходов, принимаемых в уменьшение полученных доходов. В нашем примере она остается пустой, так как заполняется только для вида дохода с кодом «03».

- Строка 060 — налоговая база для расчета НДФЛ: стр. 030 – (стр. 040 + стр. 050). В нашем примере запишем 791 450 рублей (1 800 000 — 1 008 550).

- Строки 061 — 063 — расшифровка налоговой базы по ставкам НДФЛ:

- 061 — ставка 13 % для кодов видов дохода «01» — «16», тут база не должна превышать 5 000 000 рублей. В нашем примере указываем в строке 791 450 рублей.

- 062 — ставка 15 % для кодов видов дохода «01» — «16», база равна превышению дохода над суммой 5 000 000 рублей. В нашем примере оставляем ее пустой.

- 063 — сумма иных налоговых баз, заполняется только для видов дохода «17»–«25», она будет равна строке 060.

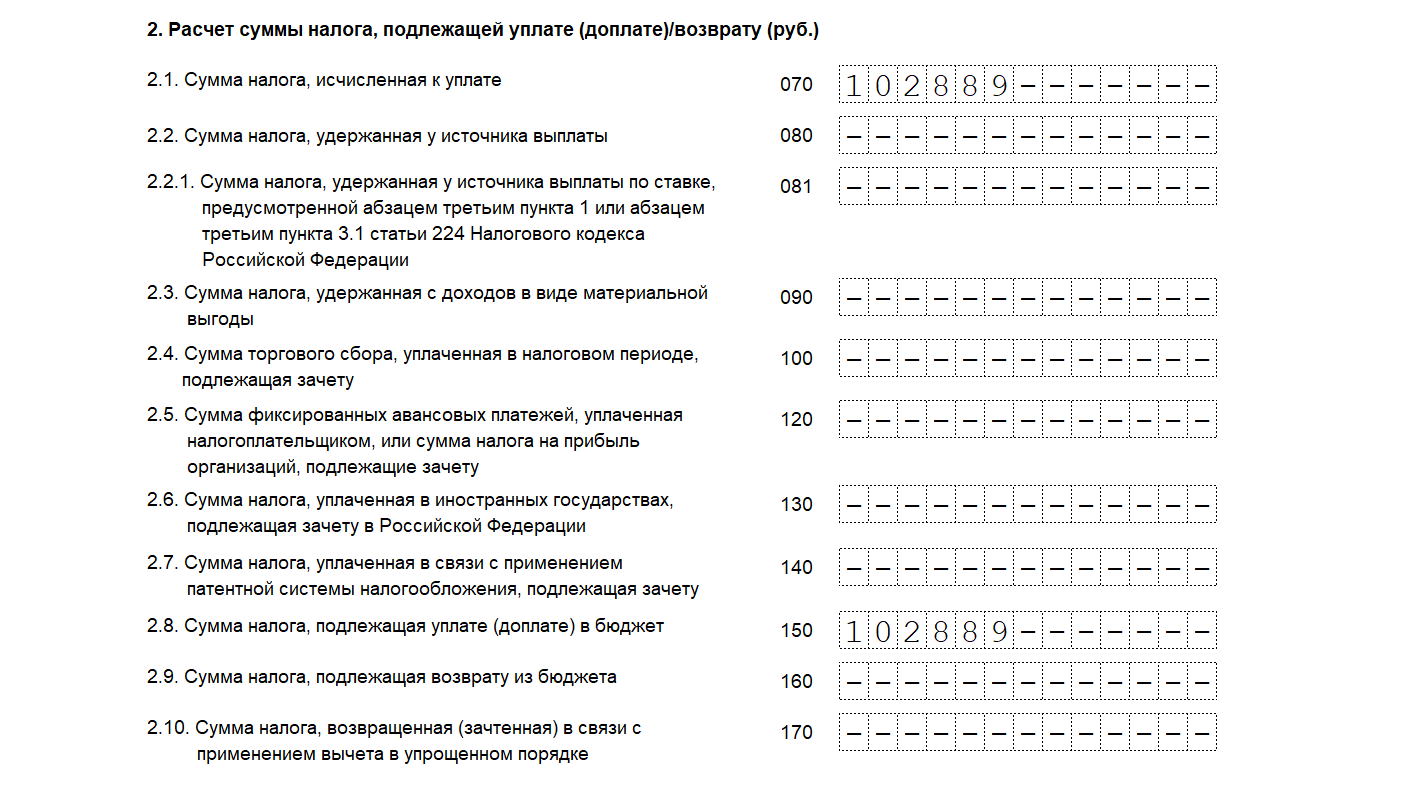

Расчет суммы НДФЛ

В следующих строках отражаются данные для расчета налога к уплате, доплате или возврату:

- Строка 070 — расчетная сумма налога: стр. 061 × 13 % + стр. 062 × 15 % для кода видов дохода «01»–«016». В нашем случае — 102 889 рублей (791 450 × 13 %).

- Строки 080–130 — данные для расчета НДФЛ к доплате (возврату). По условиям примера строки остаются пустыми.

- Строка 140 — налог, который ИП уплатил по ПСН, если в течение года он утратил право на спецрежим и перешел на ОСНО. Оставляем пустой.

- Строка 150 — НДФЛ к уплате в бюджет. В нашем примере 102 889 рублей.

- Строка 160 — НДФЛ к возврату из бюджета.

- Строка 170 — НДФЛ, возвращенный (зачтенный) в связи с применением упрощенного вычета.

Допускается одновременное заполнение строк 150 и 160. В соответствии с условиями примера строки 160 и 170 оставляем пустыми.

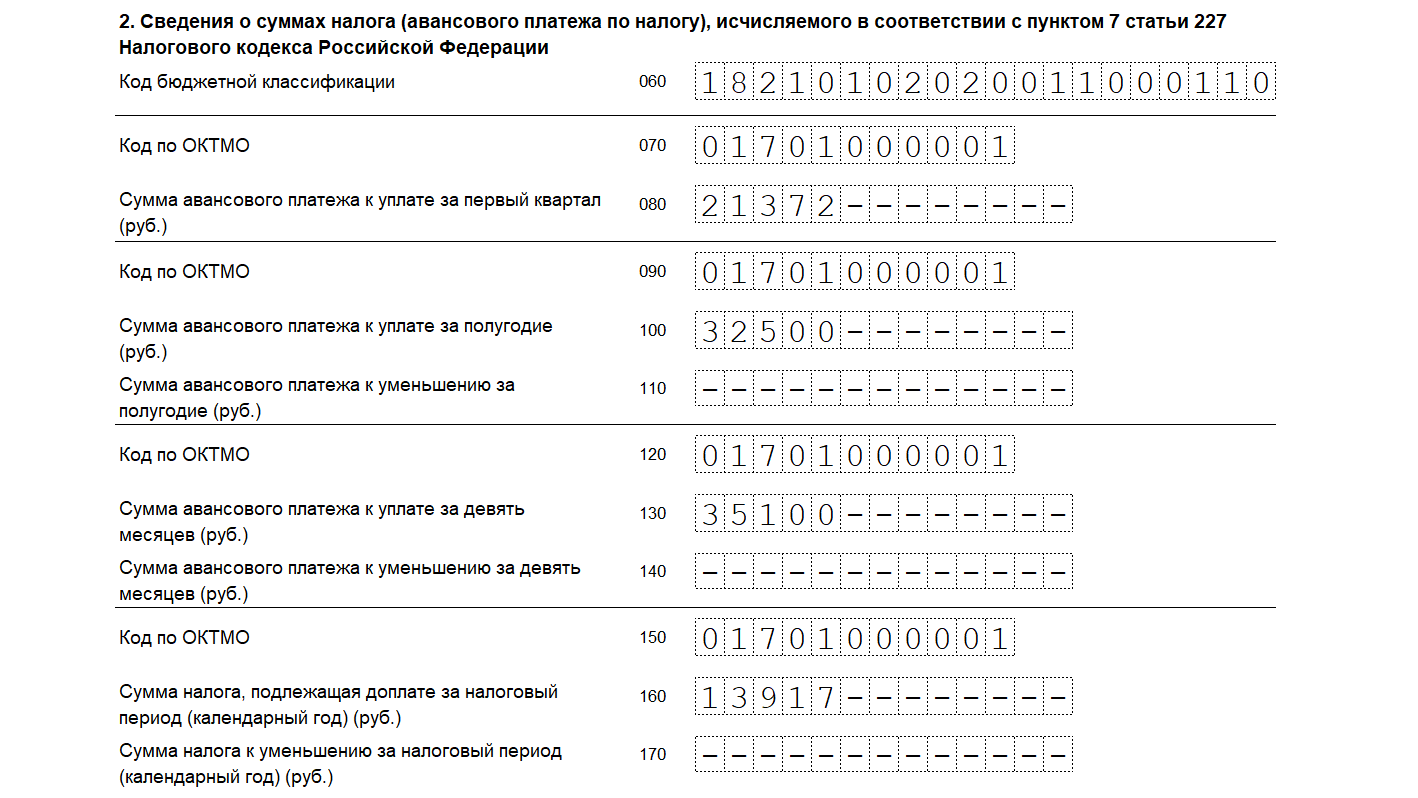

Как заполнить раздел 1 декларации 3-НДФЛ

Раздел 1 заполняется в соответствии с разделом IV Приложения 2 «Порядок заполнения декларации 3-НДФЛ» к Приказу ФНС РФ от 15.10.2021 № ЕД-7-11/903@. Он предназначен для подведения итогов по всем разделам и приложениям декларации.

Предприниматели и главы КФХ заполняют Пункт 2 Раздела 1. Пункт 1 они не трогают, если не было доходов, которые не относятся к предпринимательской деятельности.

Разберем заполнение пункта 2 построчно:

- Строка 060 — КБК для зачисления НДФЛ. ИП указывает код 182 1 01 02020 01 1000 110.

- Строки 070,090,120,150 — код ОКТМО муниципального образования, в котором состоит на учете предприниматель на момент уплаты налога и авансовых платежей. Узнать ОКТМО по ИНН или ОГРН. В нашем примере ОКТМО 01701000001

- Строка 080 — авансовый платеж за первый квартал — 21 372 рубля.

- Строка 100 — авансовый платеж за полугодие — 32 500 рублей.

- Строка 130 — авансовый платеж за 9 месяцев — 35 100 рублей.

- Строка 160 — сумма НДФЛ к доплате по итогам года — 13 917 рублей.

В строках 110, 140, 170 указываются суммы к уменьшению авансового платежа. В нашем примере таких нет, поэтому строки оставляем пустыми.

Важно! В разделе 1 при заполнении сумм авансовых платежей и сумм к уменьшению не используем метод нарастающего итога.

Если предприниматель уплатил лишний НДФЛ, что выяснилось по итогам года, или у него есть вычет, который перекрывает уплаченные авансы, следует заполнить Приложение к Разделу 1: заявление о возврате НДФЛ.

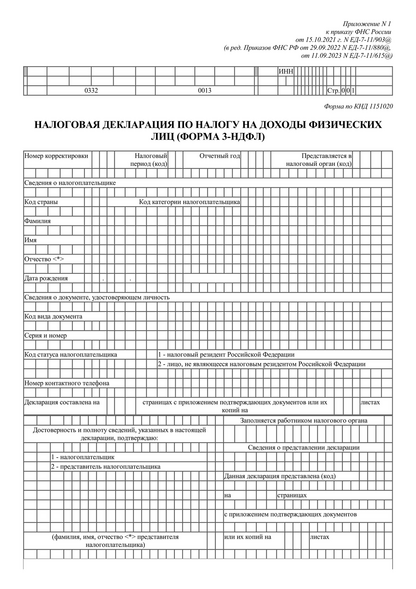

Как заполнить титульный лист декларации 3-НДФЛ

Титульный лист заполняется в соответствии с разделом III Приложения 2 к порядку заполнения декларации 3-НДФЛ.

На титульном листе указывается ИНН предпринимателя, налоговый период — 34 (год), отчетный год, код ИФНС. Номер корректировки «0», если декларация подана впервые.

Далее идут сведения о налогоплательщике:

- код страны — «643» для России;

- код категории налогоплательщика — «720» для предпринимателя;

- полные фамилия, имя и отчество при наличии;

- дата рождения.

Далее заполняем данные о документе, удостоверяющем личность: код, серия, номер.

Код статуса налогоплательщика: «1» для резидента РФ и «2» для лиц, не являющихся резидентами.

Теперь нумеруем все заполненные листы по порядку и указываем их количество в специальном поле на титульнике. Предприниматель прикладывает к 3-НДФЛ КУДиР, а также копии документов, подтверждающих право на стандартные и социальные вычеты (свидетельства о рождении детей, договоры с образовательными организациями, лицензии на право образовательной деятельности, документы об оплате). Считаем количество листов прилагаемых документов и указываем на титульном листе.

Что важно запомнить о заполнении 3-НДФЛ

Заполнение декларации 3-НДФЛ трудоемкий процесс: нужно учесть много данных, проверить актуальность формы, не опоздать со сроками.

Заполнить отчет поможет Контур.Экстерн. Он предложит справочники кодов, автоматически рассчитает результирующие строки и проверит отчет перед отправкой по контрольным соотношениям.

А еще в сервисе вы найдете разъяснения по заполнению отчетности от экспертов и официальный порядок заполнения, утвержденный ФНС России в Приказе от 15.10.2021 № ЕД-7-11/903@ — там все подробно расписано по каждой строке декларации.

В состав декларации ИП в обязательном порядке входят: титульный лист, раздел 1, раздел 2 и Приложение 3 (п. п. 2.1, 2.4 Порядка заполнения декларации по НДФЛ). Последовательность заполнения в этом случае такая: Приложение 3 → раздел 2 → раздел 1 → титульный лист.

Если вы не сдали декларацию 3-НДФЛ в срок, вам грозит штраф по п. 1 ст. 119 НК РФ. А за опоздание более чем на 20 рабочих дней могут заблокировать счет в банке.