Отказ в банкротстве физического лица

Признание банкротства является для граждан России относительно новой процедурой — она действует с 2015 года (до этого она применялась преимущественно к юридическим лицам, а не к физическим). По поводу неё сложилось довольно много заблуждений. В частности, многие считают, что наличие тяжёлых финансовых условий является достаточным для полного списания имеющейся задолженности. Однако всё не так просто. Признание гражданина банкротом — многоступенчатая, комплексная процедура. И причинами для отказа в осуществлении банкротства физического лица могут послужить различные обстоятельства, в число которых входит и несоответствие лица конкретным требованиям, указанным в законе. И это не только требования к сумме задолженности.

Причины отказа в банкротстве физическому лицу

В качестве оснований для отказа в осуществлении банкротства физического лица в судебном порядке можно выделить две группы причин: несоответствие требованиям, предъявляемым к потенциальным банкротам, и несоблюдение правил для оформления и подачи документации, посредством которой инициируется процедура.

Отсутствие признаков несостоятельности

Что делать, как найти признаки несостоятельности в сложившихся жизненных обстоятельствах, чтобы получить статус банкрота в судебном порядке и ликвидировать задолженность? В соответствии со ст. 213.3 – 213.4 ФЗ № 127 «О несостоятельности (банкротстве)» гражданину для этого нужно:

- Иметь задолженность по финансовым обязательствам в размере полумиллиона рублей или больше;

- Иметь просрочку по платежам, составляющую три месяца или больше;

- Являться неплатежеспособным гражданином. При этом обстоятельства, приведшие к тяжёлому финансовому положению, должны быть объективны. Это означает добросовестность лица — его поведение не было легкомысленным или злонамеренным.

Размер задолженности и время просрочки являются в большей степени формальными требованиями — закон допускает обращаться за банкротством в случае его «предвидения». Существуют примеры, когда суд удовлетворял просьбу должника о признании его банкротом при суммах долга меньше полумиллиона рублей. Но есть и обратные ситуации — отказ может последовать в связи с несоответствием заявителя формальным признакам.

Если гражданин является платежеспособным лицом, подавать заявление о признании банкротом бессмысленно. При наличии у него имущества или дохода, достаточного для удовлетворения требований кредиторов, суд вряд ли будет рассматривать дело о банкротстве. Кроме того, убытки после реализации собственности должника, включающие также траты на оплату услуг финансового управляющего и другие обязательные платежи, окажутся больше убытков, которые он мог бы понести, просто закрыв задолженности с помощью имеющихся средств.

Добросовестность должника и объективность жизненных обстоятельств, явившихся причиной неплатежеспособности, будут доказываться в зале судебного заседания при рассмотрении дела, по существу. Суд будет исследовать предъявляемую документацию, при необходимости затребует дополнительную. Если будет выявлено, что гражданин оказался в долговой яме из-за легкомысленного поведения или набрал кредиты, не рассчитывая всерьёз по ним рассчитаться, в удовлетворении его просьбы откажут.

Несоблюдение правил оформления и подачи документов

В принятии заявления также откажут, если в нём на момент подачи:

- Отсутствуют сведения, указание которых является обязательным (например, о сумме задолженности, о кредиторах, об имеющихся доходах);

- Не приложены копии документов, предъявление которых является в соответствии со ст. 213.4 обязательными (кредитных договоров, документов о сделках с недвижимостью, справок о наличии или отсутствии статуса ИП, описи имущества, списка должников и кредиторов и других);

- Отсутствует подпись заявителя или его представителя по нотариальной доверенности;

- Отсутствуют сведения о саморегулируемой организации (СРО арбитражных управляющих), из членов которой должен быть назначен финансовый управляющий –без него судебное банкротство в принципе невозможно.

Делу не будет дан ход и при неоплаченных государственной пошлины в размере 300 рублей и вознаграждении финансовому управляющему за одну процедуру в рамках банкротства в размере 25 000 рублей. После устранения этого нарушения заявления будет принято к производству.

Последствия отказа в процедуре банкротства

Главное негативное последствие отказа в признании гражданина банкротом — это невозможность списания задолженности. Если судебный орган отказал в признании банкротства физического лица после инициации процедуры, такие позитивные моменты как приостановление исполнительных производств и начисления штрафов и пени прекратят своё действие.

Если выяснилось, что действия должника были неправомерными, ему может грозить административная и уголовная ответственность, предусмотренные соответственно статьями 14.2-14.13 Кодекса об административных правонарушениях и статьями 195-197 Уголовного кодекса РФ.

Кому не стоит подаваться на банкротство?

Исходя из вышесказанного, не стоит инициировать процедуру признания банкротом в суде лицам:

- Чья задолженность значительно меньше полумиллиона рублей и есть перспективы по её ликвидации во внесудебном порядке;

- Которые в состоянии закрыть имеющуюся задолженность, не прибегая к помощи судебных органов;

- Чья тяжёлая финансовая ситуация явилась результатом злонамеренного поведения;

- Не ознакомившимся с правилами оформления и сбора документации и не собирающимся пользоваться для этого помощью юристов;

- Не определившимся с кандидатурой финансового управляющего;

- Не собирающимся оплачивать обязательные судебные расходы (кроме госпошлины и вознаграждения управляющими есть и другие);

- Не готовым к длительному ожиданию (от нескольких месяцев до нескольких лет) и не собирающихся следовать налагаемым в течение этого времени ограничениям.

Также не имеет смысла обращаться за банкротством тем, кто:

- Уже проходил через этап реализации имущества в рамках процедуры признания гражданина банкротом в течение последних пяти лет;

- Привлекался к ответственности за порчу чужого имущества или причинение умышленного вреда;

- Был осуждён за экономические преступления, а также связанные с банкротством.

Кроме того, суд будет вынужден отказать в списании задолженности по:

- Алиментным платежам на содержание детей и других родственников;

- Невыплаченным заработным платам и компенсациям бывших работников (если гражданин — предприниматель или руководит юридическим лицом);

- Обязательствам, возникшим в связи с субсидиарной ответственностью;

- Судебным актам, вынесенным в отношении чужой собственности, в связи с причинением вреда жизни или здоровью других лиц.

Судебная практика по отмене банкротства

В связи с относительной молодостью самой процедуры банкротства судебную практику по таким делам пока нельзя назвать полностью сформировавшейся. На местах применение законов, касающихся банкротства, может отличаться. Часть вопросов, признания граждан банкротами урегулирована Постановлением Пленума Верховного Суда РФ № 45 от 13.10.2015 г.

Поначалу в судебной практике было довольно много противоречивых решений, касающихся отказа в признании банкротом в связи с недобросовестным поведением. В настоящее время судьи всё чаще принимают решения в пользу граждан, если в их поведении не выявлено серьёзных нарушений.

Отказ банкротства через МФЦ

Процедуру банкротства с 2020 года можно пройти и упрощённо — во внесудебном порядке. И здесь тоже есть вероятность отказа — прежде всего по формальным признакам. Дело в том, что для такой процедуры гражданину нужно иметь не только задолженность от 50 000 до 500 000 рублей, но и оконченное на конкретном основании исполнительное производство. В качестве такого основания должно быть возвращение исполнительного документа взыскателю в связи с подтверждённым отсутствием возможного для взыскания имущества. Его наличие проверяется с помощью запросов судебным приставам сразу после подачи документов.

В то же время вероятность отказа в связи с неправильным оформлением заявления практически исключена — заполнить документ помогают сами сотрудники многофункционального центра (МФЦ) «Мои документы». Приостановление производства по делу в связи с невнесением обязательных платежей также невозможно, поскольку процедура бесплатна.

Если имущественное положение гражданина во время полугодичного ожидания признания его банкротом изменится в лучшую сторону, он обязан об этом сообщить. Тогда официального банкротства не последует. Оспорить его и перевести процедуру в судебный формат могут и кредиторы.

Преимущества платформы Билетиз

Билетиз — это первая и пока единственная онлайн платформа по банкротству на территории Российской Федерации. Наши клиенты получают возможность ликвидировать задолженность, буквально не выходя из дома. Достаточно подать заявку на банкротство на нашем сайте — остальную работу выполнят наши сотрудники. В связи с этим у клиентов отсутствует необходимость в хождении по инстанциям, сборе объёмной документации, поиске надёжного финансового управляющего, присутствии в зале судебного заседания. Всю нужную информацию о ходе процедуры можно получить в личном кабинете на сайте. Его функционал постоянно улучшается.

Стоимость всего комплекса услуг по признанию гражданина банкротом фиксирована и чётко указана в договоре. Она включает в себя все необходимые издержки. Так что мы не потребуем с вас ни копейки больше согласованной цены, даже если у нас возникнут непредвиденные расходы. Вы платите только за результат, который гарантирован. Наша компания основана опытными арбитражными управляющими и юристами — мы не прибегаем к помощи посредников.

Начать сотрудничество с нами и получить подробную консультацию по своей ситуации можно бесплатно. Предоплата не требуется. Предусмотрена система рассрочки платежей, подразумевающий специальный подход к представителям разных категорий населения. Выбор варианта рассрочки не влияет на скорость прохождения процедуры — для каждого клиента мы проводим полный комплекс работ.

Чтобы списать задолженность и не думать о деталях, позвоните по одному из номеров:

8 (800) 350-20-47, +7 (495) 414-35-05. Или напишите нам на электронный адрес: info@biletiz.online Также можете сразу зарегистрироваться в личном кабинете на сайте.

Частые причины отказа во внесудебном банкротстве

Внесудебное банкротство начало действовать с 1 сентября 2020 года. Граждане получили возможность списать долги бесплатно в досудебном порядке. Тем не менее осуществить списание задолженности получается далеко не у всех. На практике лишь 30 процентам граждан удаётся довести эту процедуру до конца и получить статус банкротов. Большая же часть должников получает отказы, обусловленные различными причинами.

ОТКАЗ НА СТАДИИ ПОДАЧИ ЗАЯВЛЕНИЯ

Основными причинами отказа на этапе подачи заявления о банкротстве могут послужить следующие обстоятельства:

Документы поданы неуполномоченным лицом или на основании доверенности, в которой допущены ошибки, либо она не заверена нотариально.

Подача документов не по месту регистрации.

Процесс банкротства уже идёт в судебном порядке, т. е. кредиторы уже заявили о начале этой процедуры. В этом случае одновременно начать процедуру бесплатного банкротства не получится.

Совет: в случае получения таких отказов необходимо устранить все имеющиеся нарушения и по истечении 30 дней переподать документы.

ОТКАЗ ПОСЛЕ ПРИНЯТИЯ ЗАЯВЛЕНИЯ

После того как заявления принято сотрудниками МФЦ, им отводится 3-х дневный срок для проверки правильности его заполнения и наличия открытых исполнительных производств. На этом этапе также может последовать отказ в таких случаях:

• Обнаружение открытого исполнительного производства.

• Наличие ошибок в заявление: отсутствие обязательных данных о должнике.

• Проведение дополнительной проверки кредиторами.

Совет: если отказ получен на основании двух последних пунктов, то также необходимо исправить ошибки, выждать 30-ти дневный срок и переподать заявление. Если же имеются открытые исполнительные производства, то банкротиться таким способом не получится до тех пор, пока они не будут закрыты.

ОТКАЗ ВО ВРЕМЯ ПРОХОЖДЕНИЯ ПРОЦЕДУРЫ

Внесудебное банкротство длится на протяжении полугода. Несмотря на то, что процесс запущен и идёт к логическому завершению, должник может получить отказ. Можно выделить следующие обстоятельства, которые могут этому способствовать:

Обнаружилось занижение задолженности. Банкротиться во внесудебном порядке возможно при наличии долга в диапазоне от 50 до 500 тысяч рублей. Если выяснилось, что сумма долга больше, то дело будет передано в Арбитражный суд.

У должника появилось имущество или денежные средства, которыми можно погасить имеющийся долг. В этом случае долг закрывается и банкротство завершается.

Совет: если гражданин уверен в своей правоте, обжаловать отказ всегда можно в судебном порядке. Для этого необходимо собрать все необходимые доказательства и написать исковое заявление, изложив в нём свою точку зрения. Порой самостоятельно сделать это довольно сложно, лучше обратиться к юристам, специализирующимся на проведении процедуры банкротства.

Несмотря на то что число граждан, которым удалось закончить процедуру банкротства, ежегодно растёт, их процент он остаётся маленьким.

По статистике большое количество отказов связан тем, что граждане до конца не разобрались во всех нюансах бесплатного банкротства. В МФЦ поступают заявления от граждан, которые не подпадают под критерии этой процедуры. Таким образом, прежде, чем подавать заявление на получение статуса банкрота, следует внимательно изучить все условия его применения.

Почему в банкротстве могут отказать

Несмотря на то, что уже тысячи россиян успешно освободились от кредитов и других долгов, воспользовавшись 127 Федеральным законом «О несостоятельности (банкротстве)», для многих граждан процедура остается чем-то неизвестным. И поэтому, как это всегда бывает, процесс обрастает всевозможными слухами, как положительными, так и отрицательными. Сегодня мы разъясним, в каких случаях человеку действительно откажут в списании долгов, а какие «препятствия» вовсе не являются причинами для отказа от банкротства.

Кому точно не стоит ждать списания долгов

Законодательство четко ограничивает ряд лиц, процедура банкротства к которым применена быть не может. Среди них:

- Люди, которые привлекались ранее к ответственности за экономические преступления.

- Люди, которых поймали при попытке фиктивного или преднамеренного банкротства.

- Люди, долги которых связаны с умышленной порчей или уничтожением имущества.

- Граждане, которые уже были признаны банкротом менее пяти лет назад.

- Люди, которые прошли через реструктуризацию задолженности в рамках процедуры банкротства менее пяти лет назад.

Важно отметить! Решение о банкротстве принимается уже на первом заседании, поэтому человек узнает о невозможности освобождения от долгов сразу, ничего не потеряв, если его банкротство противоречит закону.

Когда в банкротстве могут отказать по решению суда

Помимо очевидных причин, которые мы перечислили выше, отказ могут спровоцировать несколько формальных поводов:

- Заявитель не указал СРО арбитражных управляющих и суд не смог найти подходящего специалиста. А без арбитражного управляющего процедура банкротства невозможна.

- Заявитель не внес на депозит суда оплату за услуги финансового управляющего.

- Должник не подходит под требования закона о банкротстве, а сам факт его банкротства в обозримом будущем выглядит сомнительно. Например, должник имеет высокий официальный доход.

- Суд увидел попытки проведения фиктивного или преднамеренного банкротства.

На самом деле, бывают случаи, когда до первого заседания даже не доходит, а человек получает отказ уже при подаче заявления.

Почему могут отказать еще до суда?

Как правило, подобное происходит, когда потенциальный банкрот пытается обанкротиться самостоятельно и допускает ошибки уже при составлении заявления. Например:

- Не указывает обязательную информацию: размер общего долга, число кредитов, не указывает перечень имущества, не предоставляет данные о доходах, не указывает причину банкротства.

- Прикладывает неполный или неверный пакет документов, который и должен подтверждать всю вышеуказанную информацию. Как правило, должники забывают справки о статусе ИП, копии кредитных договоров и других документов, имеющих юридическую значимость и способных повлиять на решение суда.

- Нет квитанции об оплате госпошлины (300 рублей) и об оплате услуг арбитражного управляющего (25 тысяч рублей за одну процедуру).

- Кредиторы не уведомлены должным образом.

Если суд отказался принимать заявление о банкротстве

Отказ в банкротстве может спровоцировать отсутствие самой, казалось бы, незначимой бумажки. А бывают ситуации, когда сам заемщик не выглядит так, как будто не может платить по кредитам. В любом случае, процедура сложная, для успешного списания долгов требуется комплексный подход, что практически невозможно при самостоятельном банкротстве.

Если вы попытались провести процедуру банкротства самостоятельно, но суд отказался даже принимать заявление, еще не все потеряно. Просто нужно обратиться за помощью к тем, кто знает все тонкости процедуры — банкротным юристам.

Специально обученные люди составят грамотное заявление, подготовят все документы и передадут их в суд. При этом именно они помогут сформировать образ добросовестного заемщика, который попал в сложную жизненную ситуацию и не видит другого выхода кроме полного списания долгов.

Автор статьи

Ольга Ажаж

руководитель отдела дистанционной работы с клиентами

Курирует дистанционные дела, следит за судебными заседаниями по 2116 текущих дел НЦБ, консультирует в офисе и по телефону.

Выражаю огромную благодарность юристу Козловой Виктории, финансовому управляющему Дорош Дарье Андреевне, бухгалтеру Полине за ваш труд, отзывчивость, терпение, понимание! В максимально короткие сроки Виктория подготовила документы и направила заявление в суд, от меня понадобилось минимум действий, а дальше — просто ожидание. И вот этот день настал — моя процедура успешно завершена! Спасибо всему коллективу НЦБ за то, что помогаете людям в тяжёлой жизненной ситуации.

30 ноября 2023 года

Оксана Некрасова

Здравствуйте! Хотела бы выразить свою благодарность компании НЦБ. В частности Ажаж Ольге Алексеевне! За время моего дела о банкротстве , Ольга проявила себя, как профессионал с большим опытом. Очень чуткая, отзывчивая, внимательная.Всегда отвечала на все мои вопросы , информировала меня , давала разъяснения. Еще хочу сказать большое спасибо за помощь , бухгалтеру Полине! Вы молодцы. Благодарю вас за помощь! Всем рекомендую!

30 ноября 2023 года

Владимир Б.

Хочу выразить огромнейшую благодарность данной организации. В частности Анне Алистратовой и Дорош Дарье. Проходил процедуру от начала и до конца. Все прошло отлично, все выплаты были без задержек, оперативно. По всем вопросам разжевывали и консультировали. Всегда были на связи. Наконец то вздохнул свободно ))) Если у кого-то из читающих есть потребность в банкротстве, то смело делайте в данной компании, точно не пожалеете .

30 ноября 2023 года

Александр Савин

Хочу выразить большую благодарность НЦБ!Все долги списаны! Спасибо большое Анне Алистратове! Всегда поможет, подскажет и всегда с вами на связи!

28 ноября 2023 года

Мария Казакова

Хочу выразить благодарность НЦБ! Благодаря им смогла выйти из сложившейся ситуации. Мои долги списали и теперь я свободна. Во время процедуры юристы отвечали на все вопросы, доходчиво обьясняли все нюансы процедуры. Большое спасибо всей команде юристов

27 ноября 2023 года

Отличная организация. Хорошо помогли. Прозрачная система. Виктория Козлова юрист профессионально сделала всё. Спасибо большое. Рекомендую.

25 ноября 2023 года

обращались в центр по поводу банкротства мамы, все оказалось достаточно просто, нам все подробно объяснили, если бы знали что такая фирма существует, то давно бы обратились, чуть больше полгода и проблема решилась! отдельное спасибо нашему юристу — Марине Захватовой, всегда вежлива, тактична и на связи. Молодцы!

21 ноября 2023 года

Денис Семёнов

Хочу выразить огромную благодарность Н.Ц.Б. Особенно юристу Скороходову Николаю. Действительно это огромная помощь людям , которые оказались в финансовом затруднении. Дай бог Вам крепкого здоровья,успехов и карьерного роста в вашем труде.Спасибо ещё раз.

19 ноября 2023 года

Выражаю огромную благодарность всем сотрудникам НЦБ, особенно Ажаж Ольге Алексеевне. Ольга Алексеевна профессионал с большим опытом! Помогла собрать все необходимые документы, на всех этапах информировала меня, давала пояснения. Ещё хочу сказать спасибо и поблагодарить бухгалтера Полину. Я оказалась в трудной ситуации. С мужем разошлись. Оставшись одна с тремя детьми и с долгами почти в миллион не знала что делать. Бывший муж помогать платить по кредитам отказался. Знакомая посоветовала обратиться в НЦБ. Сейчас я без долгов, всё списали. Благодарна Вам от всей души!

18 ноября 2023 года

Огромнейшую благодарность всем сотрудникам НБЦ, особенно Скороходову Николаю, очень грамотный специалист и человек который помогал пережить трудные ситуации, всегда был на связи и отвечал на все возникающие вопросы, благодарен ему за ее грамотную и профессиональную работу . Спасибо финансовому управляющему Буйволову Владиславу за отличную и профессиональную работу. Огромное искреннее спасибо за списание долгов и за очень хорошее отношение к людям. СПАСИБО. Также большое спасибо бухгалтеру Полине.

16 ноября 2023 года

Вопрос-ответ

Могут ли отказать в банкротстве?

Суд может действительно отказаться признавать вас банкротом и отправить платить по долгам до конца жизни. Что делать, чтобы этого избежать, мы рассказывали тут.

Из-за чего отказывают в банкротстве?

Причин может быть несколько: вы неправильно составили заявление, не подходите под условия или приложили не все документы. Точно причину отказа можно узнать на бесплатной консультации у юристов НЦБ.

Как узнать, получится ли списать долги?

Каждый случай индивидуален. Поэтому стоит поделиться своей историей с профессионалами. Только банкротный юрист может точно сказать, есть ли у вас шанс навсегда освободиться от долгов.

Бесплатная консультация

Бесплатно по России, Пн-Вс —

Сейчас работаем

Пишите в мессенджеры 24/7

Судебное банкротство Инструкции должникам Закон о банкротстве Внесудебное банкротство Кредит Банкротный юрист Приставы Банки Арбитражный управляющий Последствия Показать все Исполнительное производство Условия Ипотека Кредитная карта Реализация имущества Доходы должника Микрозаймы МФО Коллекторы Документы Автокредит Родственники банкрота Торги по банкротству Сроки Цена Судебный приказ Реструктуризация задолженности Субсидиарная ответственность Учредитель ООО Мошенничество Сделки Штрафы Отказ в банкротстве ЖКХ Наследство ИП Физическое лицо Пенсионер Долг по расписке Наследник Военнослужащий Самозанятый Управляющая компания Алименты Семейное банкротство (супруги) Поручительство Налоговая Налоги Поручитель Инвалид Госслужащий Мировое соглашение Безработный Негражданин РФ Показать меньше

Чем грозит отказ в признании банкротом и что будет с долгами?

Отказы в признании банкротства физического лиц случаются редко — суды не списывают долги лишь в 3% случаев. Какие ошибки допустили граждане, и как банки добиваются отказа в банкротстве? В этой статье рассказываем о причинах отказов в Арбитражных судах и МФЦ, перспективах и способах избежать проблем.

Причины отказа в признании банкротом физического лица в Арбитражном суде

Отказ в возбуждении дела о банкротстве

Давайте рассмотрим, по каким причинам могут отказать в признании банкротства на стадии подачи заявления в Арбитражный суд. Итак, основания для отказа:

- Неправильно оформлено заявление. В Арбитражный суд подается именно заявление, а не иск банкротстве — ст. 213.4 ФЗ №127. Несмотря на то, что в Интернете представлены шаблоны таких документов, все же составлять заявление лучше с помощью юристов. Технические ошибки приведут к задержке в рассмотрении дела или к проблемам в ходе процедуры, к спорам из-за неверно указанных данных.

- Неправильный адрес суда. Заявление подается по месту постоянной регистрации (она же прописка). По месту фактического жительства или временной регистрации подавать не возбраняется, но АС может отказать в рассмотрении документов.

- Не оплачено вознаграждение финансового управляющего или госпошлина. При подаче документов в Арбитражный суд обязательно оплачивается:

- госпошлина в размере 300 рублей;

- вознаграждение для финансового управляющего в размере 25 000 рублей. Комиссии банка неизбежно присутствуют при внесении платежей. Сбербанк взимает плату 700 рублей.

Оплата должна быть внесена на депозит суда не позже назначенной даты первого заседания.

Порядок привлечения управляющих к банкротным делам в законе выглядит так:

- должник указывает в заявлении СРО арбитражных управляющих, из членов которой будет выбран управляющий;

- суд подает запрос — предоставить кандидата для дела;

- далее СРО отвечает, указав ФИО и регистрационный номер члена, который будет вести дело.

Партнерство может отказать в предоставлении управляющего, сославшись на занятость членов. Практика показывает, что с управляющим необходимо договариваться заранее, иначе:

- суд подаст запрос в СРО, но в ответ получит отписку о занятости управляющих. Должнику будет предоставлено дополнительное время для смены СРО, но остальные ответят так же.

- если даже найдется начинающий специалист, он не будет заинтересован. Такие случаи бывают — арбитражный управляющий откажется от дела посреди процесса, либо поставит условия, о которых ранее не было договоренностей, или договорится с банком.

Отказ от дела влечет приостановку судебного процесса и срочный поиск замены. А здесь банк может под шумок назначить своего дружественного арбитражника, и руководить вашим имуществом, расходами и доходами будет их человек.

Опытный управляющий знает, что дела о несостоятельности физлиц полны сюрпризов. Скромный пенсионер оказывается подпольным миллионером, всплывает спорная недвижимость, которую он раздарил детям. В итоге процедура затягивается на годы, и все это за 25 000 рублей.

Арбитражные управляющие не берут неизвестное дело, должнику нужно пообщаться с выбранным кандидатом заранее.

Если вы не знаете, как подступиться в финуправляющему — позвоните нашим юристам! Мы проведем переговоры, подберем специалиста в вашем регионе, проконтролируем его назначение в суде.

Отказ в процедуре банкротства — что не понравится судам

По закону суд признает физлицо банкротом, но отказывает ему в списании долгов за неправомерные действия, мошенничество и злоупотребление правом. Основание — п. 4 статьи 213.28 ФЗ № 127.

Давайте рассмотрим судебную практику по банкротным процессам.

1. Отказы в списании долгов, связанные с уклонением от уплаты.

- №А26-687/2016, где суд завершил процедуру, но не освободил банкрота от обязательств. Долг в размере 1,5 млн. рублей остался. Суд отказал в списании, поскольку человек уклонялся от уплаты налогов.

- №А45-24580/2015. У должника был долг 630 тыс. рублей перед 3 банками. Согласно документам из ФНС, размер дохода должника после вычета НДФЛ составлял 19 000 рублей. Размер взятых обязательств (ежемесячные платежи) — 23 000 рублей. Суд решил, что человек взял заведомо невыполнимые обязательства, и отказал в списании задолженностей.

2. Недобросовестность и махинации должника.

Человек предоставил в банк поддельные справки или завышал размер доходов, чтобы получить большие кредиты.

- По делу № А76-28731/15 человек при оформлении займа представлял поддельные 2-НДФЛ, по которым уровень дохода у него составлял больше 240 000 рублей. При этом реальный доход был равен 3 000 рублей. В деле и № А76-24667/15 заемщик в анкете на кредит указывал доход 280 000 и 500 000 рублей ежемесячно, хотя получал в 5 раз меньше. В обоих случаях задолженности при банкротстве списаны не были. Заметим, что подобные аферы весьма распространены. Нередко банковские служащие при выдаче кредитных средств сами способствуют обману: «давайте укажем в анкете 50 000 рублей, чтобы наверняка не отказали…». Конечно, поставить можно любые данные, но при банкротстве подобный обман обернется проблемой.

- Дело № А76-32751/2017, где гражданин при оформлении кредита указал, что трудоустроен. Более того, должник представил справки о доходе и записи в трудовой книжке. Как выяснилось, это сведения о прошлом месте его работы. Суд отказался списывать долги, потому что должник указал неправильные данные, и по сути, ввел кредиторов в заблуждение.

Заметим, что кредиты могут не списать, если вы в анкете при оформлении кредита «забыли» о других займах. Вы намеренно указываете, что других кредитов не имеете. Разумеется, при банкротстве этот обман быстро вскрывается, что влечет ряд негативных последствий.

Что делать? Обязательно сообщите юристу, если указывали неточные сведения в заявках на кредиты.

Спишут ли ваши кредиты?

3. Долги в результате незаконной деятельности.

В деле №А76-28731/2015 должника не освободили от задолженностей, которые являлись последствием преступления по ст. 159 УК РФ — он хотел списать свои долги за мошенничество. Напомним, долги, связанные с личностью должника, не могут быть списаны в банкротстве физического лица.

Подобная ситуация прослеживается и в деле №А76-11253/2017, где человек хотел банкротиться, имея за плечами судимость по экономическому преступлению, совершенному 2 года назад. Разумеется, ему отказали в списании задолженностей.

Также списать в банкротстве невозможно:

- алименты;

- долги по субсидиарной ответственности;

- долги перед бывшими сотрудниками ИП.

Об этом следует знать каждому, кто собирается за списанием в Арбитражный суд.

Но есть и хорошие новости!

Ранее суды считали долги по коммунальным услугам несписываемыми. В качестве примера приведем дело А19-5204/2016. У должника образовался долг в размере 1,3 млн. рублей. По коммунальным услугам — 45 000 рублей. Суд первой инстанции счел, что списанию ЖКХ не подлежат, поскольку связаны с личностью банкрота. Были списаны все обязательства, кроме коммунальных задолженностей.

Вышестоящие суды с этим согласились, но должник подала заявление в Верховный суд, и Экономколлегия приняла решение в его пользу. ВС подтвердил, что долги по ЖКХ не считаются личными, они подлежат списанию.

Также раньше имели место отказы в банкротстве по причине отсутствия имущества или денег у должника.

Но в 2020 году в ст. 213.6 внесли поправку, что отсутствие у должника имущества — не повод для отказа в банкротстве. Главное, что вы можете оплатить расходы в процедуре, а что банки ничего не получат — не проблема. Долги спишут.

Отмена банкротства и последствия отказа

В рамках судебного признания несостоятельности, согласно закону № 127-ФЗ, возможны 2 процедуры:

- реструктуризация долгов, цель которой — выплатить часть кредита, убрав проценты и утвердив график на 3 года. Если человек выполняет график, остальная часть долга списывается со всеми процентами. Кредиты закрыты, он свободен. Если человек не выполняет график — это не отмена банкротства, просто вводится реализация.

- реализация имущества означает списание долгов после продажи имущества. Если продавать нечего, то в реализации финуправляющий проводит проверку по счетам в банках, запрашивает сведения в ФНС, Росреестре, ГИБДД и докладывает суду, что платить нечем. Тогда долги списываются без торгов.

Отсутствие имущества — не повод для отказа или отмены банкротства, а вот ложные сведения и недобросовестные действия банкрота станут причиной, по которой суд не освободит человека от долгов. Что будет, если суд отказал в банкротстве?

- Долги не спишут.

- За недобросовестные действия можно получить административный штраф до 3000 рублей. В особо выдающихся случаях, когда гражданин нанес кредиторам ущерб более 2 250 000 рублей, могут завести уголовное дело. Гражданина могут привлечь по ст. 195-197 УК РФ (неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство). На практике это меньше 1% от всех дел о несостоятельности граждан.

- Если человека признали недобросовестным, ему закрыты профессии, связанные с деньгами и мат. ответственностью. Напомним, если банкротство прошло без обвинений, и долги списали, ограничений по трудоустройству нет — можно идти работать в банк, в школу, на госслужбу или в частную фирму.

- Наступают общие последствия банкротства, предусмотренные ст. 213.30. В кредитную историю вносят сведения о неплатежеспособности, нельзя работать директором и быть учредителем в фирме 3 года. 5 лет нельзя снова подавать в Арбитраж на списание долгов. И в течение 5 лет в заявке на кредит, микрозайм обязательно сообщать банку и МФО, что была процедура банкротства. Но в случае с недобросовестными должниками шансы получить новые кредиты ничтожно малы — вы окажетесь в черном списке, и заявку не одобрят.

Чтобы избежать неприятных последствий, не предпринимайте ничего без консультации с юристом!

По нашему опыту и исходя из судебной практики, именно самостоятельные попытки что-то прикрыть, спрятать или переписать приводят к обвинениям в преднамеренности и фиктивности. Даже когда человек не хотел обманывать кредиторов.

Мы знаем, как продать имущество перед банкротством законно, как распределить деньги, чтобы не было обиженных кредиторов. Юрист оформит документы, и вы спишете долги без рисков.

Банкротство под ключ

без отказов

Отказ во внесудебном банкротстве

То, что МФЦ принял заявление на внесудебное банкротство не означает, что через 6 месяцев должника признают банкротом и спишут долги. Почему отказывают во внесудебном банкротстве в МФЦ?

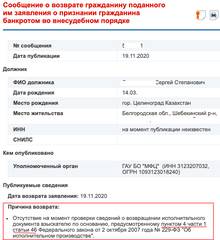

Возврат заявления — дело не начато

Сообщение о возврате заявления на внесудебное банкротство

Отказ в признании гражданина некредитоспособным выдается, если человек не соответствует требованию о делах в ФССП.

Наличие и статус исполпроизводств — это первое, что проверяет МФЦ при поступлении заявления на признание банкротом по упрощенной схеме.

Для внесудебного банкротства нужно, чтобы хотя бы одно дело было окончено по п. 4 ч. 1 ст. 46 229-ФЗ, а все остальные — окончены либо прекращены. Открытых дел быть не должно.

МФЦ возвратит заявление, если:

- Исполнительное производство окончено не по п.4 ч.1 ст. 46 229-ФЗ. Например, если взыскатель забрал исполнительный документ, или если пристав просто не нашел самого должника по адресу, то оснований для внесудебного банкротства нет. Нужно, чтобы пристав закрыл производство за невозможностью взыскания из-за отсутствия у должника ликвидного имущества.

- В базе ФССП есть сведения об исполпроизводствах, которые не закрыты на момент проверки.

В этих случаях многофункциональный центр вернет должнику заявление. Гражданин может подать его повторно, когда приставы закроют дела, но не ранее 30 дней после отказа. Возврат заявления на первичной стадии внесудебки не влечет последствий — негативным моментом станет то, что банки узнают о намерении должника признать внесудебное банкротство.

И повторной подачи заявления они не допустят — оспорят окончания дел в ФССП, потребуют дополнительной проверки и розыска имущества.

Прекращение — отказ в признании внесудебного банкротства

Почему могут прекратить внесудебное банкротство?

- Выяснилось, что указана неверная информация о кредиторе или размере задолженностей. К примеру, желая соответствовать условиям внесудебного банкротства, гражданин в заявлении указал сумму долга до 500 тысяч рублей, а на самом деле долг больше. Тогда внесудебка будет прекращена без списания долгов, а сведения об этом МФЦ направит во все органы, включая службу судебных приставов.

- Изменилось имущественное положение должника. Должник устроился на работу, получил наследство, ему вернули долг, и он теперь может исполнить свои кредитные обязательства полностью или частично. Это является достаточным основанием для отказа во внесудебном банкротстве гражданина. Должник обязан сам уведомить МФЦ, что его ситуация улучшилась. Если этого не сделать, кредиторы могут начать банкротство в суде.

- Банк нашел скрытое имущество. В этом случае они подадут жалобу в Арбитражный суд. Если имущество действительно есть, суд прекратит внесудебное и откроет судебное дело о банкротстве. Учитывая, что человек поступил недобросовестно — скрыл имущество — собственность продадут, а долги не спишут. Так что лучше не экономить на бесплатной процедуре, чтобы не остаться у разбитого корыта.

Не стоит воспринимать внесудебное банкротство граждан как безотказный инструмент для списания задолженностей. Ведь при ошибках, несоблюдении условий или возражениях кредиторов МФЦ остановит процедуру признания списания долгов. И дальше все споры будут проходить в Арбитражном суде, и человеку придется доказывать, что ошибки не были злонамеренными.

Банкротство по стандартной судебной схеме платное, но отработанное и поэтому более надежное. И стоимость его в итоге может оказаться ниже условно-бесплатного внесудебного банкротства.

Кому не стоит подавать на банкротство

Здесь предлагаем рассмотреть ситуации, когда должнику не стоит подавать заявление о банкротстве.

- Есть долги, которые не списывают в банкротстве. Не стоит обращаться в суд с заявлением, чтобы избавиться от задолженности по:

- алиментам;

- субсидиарной ответственности;

- причинению вреда здоровью и жизни третьих лиц;

- заработным платам и неиспользованным отпускам для бывших работников.

Ликвидация долгов в перечисленных случаях невозможна. Человека признают банкротом, он пройдет процедуру, но обязательства останутся. Суд выдаст исполнительный лист, и взыскание продолжится.

То есть алименты останутся на вас, но будут закрыты налоги, кредиты, микрозаймы, задолженности по коммунальным услугам.

Заранее консультируйтесь с юристами, банкротство — это сложное и ответственное дело, не думайте, что суд освободит вас от долгов не глядя и без сомнений. Проводить банкротство в суде без юриста — риск, ни больше такой возможности не будет. Мы поможем обратиться в суд или признать банкротство без задержек и отказов.