Как рассчитать товарооборот и оборачиваемость товара в розничном магазине?

Все предприниматели и бизнесмены рано или поздно сталкиваются с такой проблемой как подсчеты. Многие не любят их и избегают, но от этого никуда не деться. И один из тех показателей, с которым вам нужно будет уметь «дружить» — товарооборот. Что это такое, зачем он нужен и как его рассчитать? Именно об этом мы и поговорим дальше.

Товарооборот — это показатель динамики продаж вашего магазина, который характеризуется суммой денег, полученной за определенной промежуток времени. Простыми словами, это то, сколько вы заработали на своем товаре за месяц, квартал, год и так далее.

Розничный товарооборот — это такой вид товарооборота, при котором товар реализуется конечному потребителю для собственных нужд. То есть, подсчет товаров, реализованных для перепродажи, не проводится.

Оборачиваемость товара — это показатель соотношения того, насколько быстро продается товар к его среднему запасу за указанный промежуток времени.

Зачем считать товарооборот предпринимателю?

Перед тем, как начать расчет товарооборота по формуле, нужно разобраться, зачем он вам нужен. В окончательном результате вы получите цифру, которая для вас не даст никаких значений. И все-таки чем поможет товарооборот бизнесу?

- Вы сможете получить как общую картину продаваемости ваших товаров, так и узконаправленную, которая позволит проанализировать слабые и сильные стороны вашего бизнеса.

- На основе первого пункта вы сможете оптимизировать ваш ассортимент и определить быстро оборачиваемые товары, тем самым впоследствии увеличите прибыль.

- Полученные данные позволят вам делать своевременные закупки и пополнять запасы вовремя без излишка на складе.

Для отслеживания своевременных изменений на складе, расчета товарооборота и пополнения запасов товара рекомендуем автоматизировать ваш бизнес. Автоматизация торговли поможет максимально быстро и эффективно отслеживать работу вашего бизнеса. Начать автоматизацию можно уже сегодня, зарегистрировавшись на платформе Skynum.

Проще говоря, товарооборот, как и оборачиваемость товара, помогут в более правильной адаптации вашего бизнеса и выходу на новый уровень продаж.

Как рассчитать товарооборот в розничном магазине?

Часто начинающие бизнесмены делают ошибку, ставя равно между такими понятиями как товарооборот и выручка. Действительно, на первый взгляд кажется, что это два идентичных понятия, но с разными названиями, но товарооборот не всегда рассчитывается исключительно по продажам. И в отличие от выручки оборачиваемость товара можно успешно проанализировать.

Теперь поговорим об этих самых расчетах. Есть стандартная формула товарооборота:

Товарооборот за месяц = цена единицы товара, по которой реализуется товар х количество товара, которое планируется реализовать за месяц

Учтите, что как цену используют ту стоимость, по которой товар реализуется. Эта формула позволит вам рассчитать идеальный товарооборот, который вы получили при продаже некоторого количества товара за промежуток времени.

В розничных магазинах чаще используют второй вариант, где за основу берут ежедневную выручку.

Товарооборот формула:

Товарооборот = сумма выручки за 1 день + сумма выручки за 2 день + … + сумма выручки за 30/31 день

Мы советуем рассчитывать по двум вариантам, ведь иногда бывают случаи несовпадения конечного результата.

Если же вы хотите обезопасить себя от человеческого фактора и возможной ошибки, то советуем воспользоваться программой для автоматизации бизнеса. Она поможет вам сделать процесс расчета выручки, товарооборота, дохода и других важных показателей более удобной и несложной. Отличным вариантом является сервис для автоматизации от Skynum.

Как провести анализ товарооборота?

Хотя бы раз на какой-то период каждой фирме стоит анализировать абсолютно все показатели. Лучше всего это делать ежемесячно, но если ситуация не позволяет, то ежеквартально. Товарооборот — не исключение.

Главное, на что стоит обратить внимание, — динамика товарооборота. Для этого существует даже отдельная формула:

Динамика товарооборота = товарооборот за этот месяц / товарооборот за предыдущий месяц х 100%

Таким образом вы сможете оценить, насколько сильно изменяется ваш товарооборот. Аналогично можно подсчитать динамику по кварталу или году.

Также советуем вам прописывать наперед план вашего товарооборота и в дальнейшем сравнивать его с выходящими результатами.

Расчет оборотности товара

Теперь пришло время рассчитать оборотность товара. Не стоит путать данный показатель с товарооборотом. Они совершенно разные.

Оборотность или оборачиваемость товара может быть измерена в днях или в разах. О каждом способе поговорим более подробно.

Оборотность товара в разах = количество продаж за определенный промежуток / средний запас товара за определенный промежуток

Средний запас товара — это среднее количество товаров, которое находилось на данном магазине или складе.

Например, у вас магазин одежды. За последний месяц вы продали 58 юбок. При этом на складе их было в среднем за месяц 12. Рассчитываем по формуле:

Оборотность товара в разах = 58 юбок / 12 юбок = 4,8 раза

Согласно этим данным оборотность товара составила 4,8 раза, то есть практически 5 раз за месяц.

Оборотность товара в днях = средний запас товара за определенный промежуток х количество дней в определенном промежутке / количество продаж за определенный промежуток

Возвращаемся к нашему примеру, указанному выше, и получаем:

Оборотность товара в днях = 12 юбок х 30 дней / 58 юбок = 6,2 дня = 6 дней

Оборотность по данному товару — 6 дней.

Как результат, мы можем узнать частоту пополнения склада, актуальность товара, возможность их реализации в тех или иных условиях.

Расчет товарооборота и оборачиваемости товара — это важный этап анализа эффективности работы вашего магазине. Также советуем вам прочесть в нашем блоге отдельную статью о правильном подсчете доходов и выручки.

Если же вы хотите получить более подробную и развернутую информацию о вашем бизнесе, подключите программу автоматизации от Skynum. Она позволит вам анализировать основные показатели, отслеживать все важные моменты и всегда быть в курсе новостей.

- Автоматизация магазина часов

- Автоматизация магазина цветов

- Автоматизация зоомагазина

- Автоматизация компьютерного магазина

- Автоматизация магазина спортивных товаров

- Автоматизация магазина автозапчастей

- Автоматизация магазина парфюмерии

- Автоматизация продуктового магазина

- Автоматизация супермаркета

- Автоматизация магазина бытовой химии

- Автоматизация кондитерского магазина

- Автоматизация ювелирного магазина

- Автоматизация магазина бытовой техники

- Программа для интернет-магазина

- Автоматизация аптеки

- Программа для учета клиентов

- Автоматизация магазина канцтоваров

- Автоматизация магазина стройматериалов

- Автоматизация магазина тканей

- Автоматизация магазина активного отдыха

- Программа для магазина музыкальных инструментов

- Автоматизация магазина одежды

- Автоматизация магазина косметики

- Автоматизация магазина женского белья

- Автоматизация магазина мобильных телефонов

- Автоматизация магазина игрушек

- Автоматизация книжного магазина

- Программа для магазина по продажи алкоголя

- Автоматизация мебельного магазина

- Автоматизация секонд-хенда

- Программа для магазина разливного пива

- Программа для киоска

- Программа для магазина обуви

- Программа для кофейни

- Программа для автомагазина

- Автоматизация табачного киоска

- Автоматизация бизнеса

- Программа для магазина мужских костюмов

- Программа для магазина свадебных платьев

- Программа для магазина подарков и сувениров

- Программа для магазина купальников

- Программа для складского учета на заводе

- Программа для складского учета в отеле

- Программа для магазина одежды

Приложение N 8. Форма N 1-конъюнктура (опт) (квартальная) «Обследование конъюнктуры и деловой активности в оптовой торговле»

Настоящая форма вводится в действие с отчета за январь-март 2023 г.

См. данную форму в редакторе MS-Excel

Приложение N 8

к приказу Росстата

от 29.07.2022 N 534

ФЕДЕРАЛЬНОЕ СТАТИСТИЧЕСКОЕ НАБЛЮДЕНИЕ

КОНФИДЕНЦИАЛЬНОСТЬ ГАРАНТИРУЕТСЯ ПОЛУЧАТЕЛЕМ ИНФОРМАЦИИ

Нарушение порядка предоставления первичных статистических данных или несвоевременное предоставление этих данных, либо предоставление недостоверных первичных статистических данных влечет ответственность, установленную Кодексом Российской Федерации об административных правонарушениях

ОБСЛЕДОВАНИЕ КОНЪЮНКТУРЫ И ДЕЛОВОЙ АКТИВНОСТИ В ОПТОВОЙ ТОРГОВЛЕ

за ______________ 20__ г.

(квартал)

Форма N 1-конъюнктура (опт)

юридические лица (кроме микропредприятий), осуществляющие оптовую торговлю:

— территориальному органу Росстата в субъекте Российской Федерации по установленному им адресу

с 5-го по 10-й день последнего месяца отчетного квартала

Об утверждении формы

от 29.07.2022 N 534

О внесении изменений (при наличии)

от __________ N ___

от __________ N ___

Наименование отчитывающейся организации _________________________________________________________________

Почтовый адрес _________________________________________________________________________________________

отчитывающейся организации по ОКПО

При заполнении формы отметьте Ваши варианты ответов знаком «1», а в вопросах 1, 2, 6, 7, 8, 9 укажите количественные данные в целых числах

1. Общие сведения

Общий объем оптового товарооборота за предыдущий квартал (включая НДС, акцизы и аналогичные обязательные платежи), тыс. руб.

Средняя численность работников в предыдущем квартале, чел.

Сколько времени Ваша организация работает на рынке оптовой торговли, год

2. Основной вид продукции (товаров), реализуемой Вашей организацией, занимающий наибольший удельный вес в общем объеме реализации, процент (укажите примерное распределение)

Код основного вида деятельности по ОКВЭД2

Удельный вес в общем объеме оптового товарооборота

Доля импортной продукции в общем объеме оптового товарооборота

Доля экспорта в общем объеме оптовой реализации

3. Изменение основных показателей деятельности Вашей организации

В текущем квартале по сравнению с предыдущим кварталом

В следующем квартале по сравнению с текущим кварталом

Средняя численность работников

Оборот оптовой торговли

Объем продаж в натуральном выражении

Обеспеченность финансовыми ресурсами:

кредитными и заемными

4. Оценка общего экономического положения Вашей организации

Уровень в текущем квартале

В текущем квартале по сравнению с предыдущим кварталом

В следующем квартале по сравнению с текущим кварталом

Общее экономическое положение Вашей организации

5. Оценка спроса на продукцию и изменения складских запасов продукции (товаров)

Уровень в текущем квартале

В текущем квартале по сравнению с предыдущим кварталом

В следующем квартале по сравнению с текущим кварталом

Спрос на продукцию, реализуемую Вашей организацией

Складские запасы продукции (товаров)

6. Распределение объемов покупки (продажи) продукции (товаров) Вашей организации по поставщикам и покупателям, процент (укажите примерное распределение)

оптовые и оптово-посреднические организации

организации розничной торговли

7. Распределение объемов покупки (продажи) продукции (товаров) Вашей организации по местонахождению поставщиков и покупателей, процент (укажите примерное распределение)

в том числе на территории субъекта Российской Федерации, где расположена Ваша организация

других регионов Российской Федерации

государств — участников СНГ

стран дальнего зарубежья

8. Расчеты с поставщиками и покупателями продукции (товаров), процент (укажите распределение видов расчетов)

Примерная доля расчетов

Векселя и другие финансовые инструменты

9. Источники финансирования, процент (укажите примерный)

Собственные оборотные средства

Кредитные и заемные средства

Финансовые средства клиентов

10. Факторы, ограничивающие развитие деятельности Вашей организации

Недостаток финансовых средств

Недостаток квалифицированных специалистов

Недостаток складских площадей

Недостаток необходимого оборудования

Высокая арендная плата

Недостаток информационного обеспечения

Несовершенство нормативно-правовой базы

Высокие транспортные расходы

Высокий уровень налогов

Высокий процент коммерческого кредита

11. Как Вы оцениваете число перепродаж (звенность товародвижения) основного вида продукции, реализуемой Вашей организацией

12. Электронная продажа продукции, процент (электронная продажа — это заказы на продукцию от покупателей, поступивших в интерактивном режиме (ON-LINE), где цена и (или) условия продажи приняты или обговорены по Интернету, электронной почте и тому подобному, независимо от формы расчета с покупателями)

Доля электронной продажи продукции в общем объеме оптового товарооборота предыдущего квартала

13. Оцените средний сложившийся уровень торговой наценки в Вашей организации в текущем квартале, процент (к стоимости проданных товаров)

Сложившийся уровень торговой наценки

14. Оцените средний сложившийся уровень торговой наценки (к стоимости проданных товаров), который был бы достаточным в текущем квартале для возмещения затрат (издержек обращения) и обеспечил бы получение необходимой прибыли, процент

Достаточный уровень торговой наценки

15. Состояние конкурентной среды в торговле (заполняется в отчетах за II и IV кварталы)

Отметьте в графе 2 знаком «1» высказывания, с которыми Вы согласны:

За истекший период* уровень ненадлежащей рекламы снизился

(Ненадлежащая реклама — это недобросовестная, недостоверная, неэтичная, заведомо ложная и иная реклама, в которой допущены нарушения требований к ее содержанию, времени, месту и способу распространения, установленных законодательством Российской Федерации)

За истекший период* уровень недобросовестной конкуренции снизился (Недобросовестная конкуренция — нарушение общепринятых правил и норм конкуренции: неправомерное получение, использование и разглашение конфиденциальной информации, распространение ложных сведений, сокрытие важной для потребителей информации и тому подобное)

За истекший период* антиконкурентных действий органов государственной власти и местного самоуправления стало меньше (Нормативно-правовые акты и (или) действия (бездействие), которые имеют (либо могут иметь) своим результатом недопущение, ограничение и устранение конкуренции)

За истекший период* состояние конкурентной среды улучшилось

За истекший период* доступность услуг естественных монополий возросла

(Под доступностью понимается отсутствие дискриминации при подключении к источникам электро- и теплоэнергии, к газо- и нефтепроводам, при пользовании услугами фиксированной телефонной и почтовой связи, услугами железнодорожного транспорта, аэропортов, портов и транспортных терминалов)

* Истекшим периодом считается: в отчете за II квартал — первое полугодие, за IV квартал — январь-декабрь.

БЛАГОДАРИМ ЗА СОТРУДНИЧЕСТВО!

Должностное лицо, ответственное за предоставление первичных статистических данных (лицо, уполномоченное предоставлять первичные статистические данные от имени юридического лица)

«__» _______ 20__ год

(номер контактного телефона*)

(дата составления документа)

* Используются Федеральной службой государственной статистики и ее территориальными органами для дополнительного информирования о проведении в отношении респондента федерального статистического наблюдения по конкретным формам федерального статистического наблюдения, обязательным для предоставления, а также для направления извещений, уведомлений, квитанций и иных юридически значимых сообщений.

В случае направления формы федерального статистического наблюдения через специального оператора связи вышеуказанное взаимодействие с респондентом может осуществляться также через специального оператора связи.

Указания по заполнению формы федерального статистического наблюдения

1. Первичные статистические данные (далее — данные) по форме федерального статистического наблюдения N 1-конъюнктура (опт) «Обследование конъюнктуры и деловой активности в оптовой торговле» (далее — форма) предоставляют юридические лица (кроме микропредприятий), осуществляющие оптовую торговлю.

Настоящая форма заполняется в целом по юридическому лицу, включая все обособленные подразделения*, входящие в его состав, и предоставляется в территориальный орган Росстата по месту фактического осуществления им деятельности.

При наличии у юридического лица обособленных подразделений, осуществляющих деятельность за пределами Российской Федерации, данные по ним в настоящую форму не включаются.

2. При реорганизации юридического лица в форме преобразования юридическое лицо, являющееся правопреемником, с момента своего создания должно предоставлять данные по форме (включая данные реорганизованного юридического лица) в срок, указанный на бланке формы за период с начала отчетного года, в котором произошла реорганизация.

3. Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять данные от имени юридического лица.

4. В адресной части формы по строке «Наименование отчитывающейся организации» указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, затем в скобках — краткое наименование.

По строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом, указанный в ЕГРЮЛ; либо адрес, по которому юридическое лицо фактически осуществляет свою деятельность, если он не совпадает с юридическим адресом. Для обособленных подразделений указывается почтовый адрес с почтовым индексом.

В кодовой части титульного листа формы на основании Уведомления о присвоении кода ОКПО, размещенного на сайте системы сбора отчетности Росстата в информационно-телекоммуникационной сети «Интернет» по адресу: https://websbor.gks.ru/online/info, отчитывающаяся организация проставляет код по Общероссийскому классификатору предприятий и организаций (ОКПО).

В разделе 1 данные приводятся в следующих единицах измерения: тыс. руб. (тысяча рублей), чел. (человек), год (год; лет).

5. При заполнении раздела 1 (строка 01) «Общий объем оптового товарооборота за предыдущий квартал, тыс. руб.» указывается общий объем оборота оптовой торговли организации — выручка от реализации товаров, приобретенных ранее на стороне в целях перепродажи юридическим лицам и индивидуальным предпринимателям для профессионального использования (переработки или дальнейшей продажи).

Комиссионеры (поверенные, агенты), осуществляющие деятельность в оптовой торговле в интересах другого лица (комитента, доверителя, принципала) по договорам комиссии (поручения) либо агентским договорам, отражают только сумму полученного вознаграждения. Стоимость проданных на основе договоров комиссии, поручения или агентских договоров товаров отражается комитентами (доверителями, принципалами).

Транспортирование и распределение газа по распределительным сетям газоснабжения среди конечных потребителей (населения, предприятий и тому подобных), а также распределение (отпуск) электрической и тепловой энергии в оборот оптовой торговли не включаются, так как их реализация конечному потребителю (то есть организациям, использующим их при производстве продукции или в коммунально-бытовых целях) не является оптовой продажей.

Продажа товаров населению относится к обороту розничной торговли и в оборот оптовой торговли не включается.

Стоимость лотерейных билетов, телефонных карт, карт экспресс-оплаты услуг связи в оборот оптовой торговли не включается.

Стоимость проданных объектов недвижимости в оборот оптовой торговли не включается.

Обязательным признаком операции, относимой к оптовой торговле, является наличие счета-фактуры на отгрузку товара.

Оборот оптовой торговли приводится в фактических продажных ценах, включающих торговую наценку, налог на добавленную стоимость, акциз, экспортную пошлину, таможенные сборы и аналогичные обязательные платежи. Сумма вознаграждения комиссионеров (поверенных, агентов) отражается по фактической стоимости, включая НДС.

6. При заполнении раздела 1 (строка 02) «Средняя численность работников в предыдущем квартале, чел.» необходимо иметь в виду, что показывается средняя численность работников организации за предыдущий квартал, которая включает среднесписочную численность работников, среднюю численность внешних совместителей и среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

Среднесписочная численность работников (без внешних совместителей) за предыдущий квартал определяется путем суммирования среднесписочной численности работников за все месяцы отчетного квартала и деления полученной суммы на 3.

Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца и деления полученной суммы на число календарных дней месяца. В списочную численность работников включаются работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, как фактически работавшие, так и отсутствующие на работе по каким-либо причинам (находившиеся в ежегодных, дополнительных, учебных отпусках; не явившиеся на работу по болезни; женщины, находящиеся в отпусках по беременности, родам, по уходу за ребенком и другие), а также работавшие собственники организаций, получавшие заработную плату в данной организации. При исчислении среднесписочной численности работников исключаются женщины, находившиеся в отпусках по беременности, родам и в дополнительных отпусках по уходу за ребенком.

Работники, принятые на работу на неполное рабочее время, учитываются в среднесписочной численности пропорционально отработанному времени.

Средняя численность внешних совместителей исчисляется пропорционально фактически отработанному времени путем суммирования средней численности внешних совместителей за все месяцы предыдущего квартала и деления полученной суммы на 3.

Средняя численность работников, выполнявших работы по договорам гражданско-правового характера, исчисляется исходя из учета этих работников за каждый календарный день как целых единиц в течение всего срока действия договора независимо от срока выплаты вознаграждения. За отчетный квартал определяется путем суммирования средней численности этих работников за все месяцы предыдущего квартала и деления полученной суммы на 3.

7. Данные в разделе 15 «Состояние конкурентной среды» заполняются в отчете за II и IV кварталы отчетного года. При этом в отчете за II квартал отчетного года «истекшим периодом» считается первое полугодие отчетного года, в отчете за IV квартал — январь-декабрь отчетного года.

При заполнении раздела 15 (строка 04) необходимо иметь в виду, что конкурентная среда рынка — совокупность сложившихся условий деятельности хозяйствующих субъектов по реализации товаров, включающая:

условия поставки товаров (конкурентная среда улучшилась, если условия поставки улучшились);

условия предоставления краткосрочных кредитов (конкурентная среда улучшилась, если снижен процент за кредит);

условия доставки товаров автомобильным, железнодорожным, речным, морским и авиатранспортом (конкурентная среда улучшилась, если доставка грузов стала быстрее и (или) дешевле);

количество продавцов и покупателей (конкурентная среда улучшилась, если количество продавцов и (или) покупателей увеличилось);

административное регулирование рынка и давление на участников рынка со стороны органов власти (конкурентная среда улучшилась, если дискриминация, количество запретов, ограничений, требований, условий со стороны органов власти уменьшились);

платежеспособный спрос покупателей (конкурентная среда улучшилась, если платежеспособный спрос возрос);

другие факторы, влияющие на объем реализации товаров (при положительном влиянии — конкурентная среда улучшилась).

Конкуренция — соперничество хозяйствующих субъектов, при котором самостоятельными действиями каждого из них исключается или ограничивается возможность каждого из них в одностороннем порядке воздействовать на общие условия обращения товаров на соответствующем товарном рынке.

Арифметические и логические контроли

Анализ товарооборота предприятия оптовой торговли (на примере ООО «Фирма РасМа») Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Фишбейн Карина Яковлевна, Грачева Надежда Алексеевна

В статье показано значение и содержание анализа продаж для предприятия оптовой торговли. Проведен анализ товарооборота для оптового предприятия ООО «Фирма РасМа». Сформированы выводы о результатах и эффективности ее деятельности.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Фишбейн Карина Яковлевна, Грачева Надежда Алексеевна

Особенности экономических отношений предприятий оптовой торговли с другими субъектами рынка

Направления повышения эффективности системы управления сбытом сантехнической продукции на предприятиях оптовой торговли

Обоснование плана продаж предприятия оптовой торговли

Практические аспекты формирования ценовой политики предприятия оптовой торговли

Значение оптовой торговли в системе хозяйственных отношений с розничной торговлей

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Текст научной работы на тему «Анализ товарооборота предприятия оптовой торговли (на примере ООО «Фирма РасМа»)»

Abstract. The article deals with various concepts of «green» economy. The classification of the concept of «green» innovations is given. The basic principles of formation of «green» economy in the Russian Federation are considered. On the basis of statistical data the analysis of «green» economy development in the Russian Federation is carried out. The main problems of «green» economy development in Russia are revealed. Also, the recommendations on activization of transition to «green» economy are made by the author. Keywords: alternative energy, «green» economy, «green» innovations, structural changes, sustainable economic development, utilization efficiency of limited resources.

АНАЛИЗ ТОВАРООБОРОТА ПРЕДПРИЯТИЯ ОПТОВОЙ ТОРГОВЛИ (на примере ООО «Фирма РасМа») Фишбейн Карина Яковлевна, магистрант (e-mail: kf1985@yandex.ru) Грачева Надежда Алексеевна, к.э.н., доцент (e-mail: n-a-gracheva@mail.ru) Юго-Западный государственный университет, г.Курск, Россия

В статье показано значение и содержание анализа продаж для предприятия оптовой торговли. Проведен анализ товарооборота для оптового предприятия — ООО «Фирма РасМа». Сформированы выводы о результатах и эффективности ее деятельности.

Ключевые слова: оптовая торговля, товарооборот, анализ продаж.

Анализ продаж является необходимым элементом для оценки деятельности предприятия оптовой торговли. Так как товарооборот отражает итоговый результат хозяйственной деятельности организации, необходимо его сопоставление с величиной затраченных ресурсов для оценки эффективности использования ресурсов и обобщения показателей эффективности путем соотношения результата и затрат.

Для анализа продаж торгового предприятия необходимо провести следующую аналитическую работу — проанализировать динамику и структуру продаж; оценить товарно-групповую структуру товарооборота; выявить тенденции в сезонности реализации товаров; проанализировать основные показатели финансово-хозяйственной деятельности;

Прежде всего необходимо провести анализ динамики и структуры продаж в стоимостном измерении. На данном этапе отслеживаются тенденции стабильности, роста или спада продаж товаров по различным категориям товаров, выявляется эффективность и целесообразность кредитования покупателей в целом и выгодность условий кредитования. Сравниваются показатели объема продаж текущего и предыдущего периодов. В результате выявляют темпы роста или спада выручки.

Для анализа динамики общего товарооборота ООО «Фирмы РасМа» за период 2015-2017 г., построим график динамического ряда товарооборота за исследуемый период (по кварталам), представленный на рисунке 1.

При сравнении уровней динамического ряда товарооборота ООО «Фирмы Расма» за 2015-2017 г. можно увидеть значительный рост товарооборота за 2016 г. по сравнению с 2015 г. и небольшое снижение в 2017, за исключением 4 квартала, когда максимальный объем продаж пришелся на октябрь-декабрь 2017 года. В целом за 2015-2017 годы максимальная выручка была получена в 2016 г., а минимальная — в 2015г.

Структуру и динамику объема продаж по видам и товарным группам оптового товарооборота ООО «Фирмы РасМа» за период 2015-2017 г. можно увидеть в таблице 1. Основной торговый оборот ООО «Фирмы Расма» составляют бумага для оргтехники, канцтовары, упаковочные материалы и прочие товары.

Рисунок 1 — Динамика общего товарооборота ООО «Фирмы Расма»

Таблица 1- Анализ структуры продаж ООО «Фирмы РасМа»

Наименование продукции 2015 2016 2017

тыс.руб. в % к итогу тыс. руб. в % к итогу тыс.руб. в % к итогу

Бумага для 8535 36,46 13575 37,18 10030 29,82

Бытовая химия 527 2,25 1451 3,97 1558 4,63

Канцтовары 3437 14,68 7058 19,33 4190 12,46

Мебель 717 3,06 821 2,25 477 1,42

Упаковочные ма- 4850 20,72 3958 10,85 3999 11,9

Хозяйственные 1113 4,75 3911 10,71 7415 22,05

Прочее 4231 18,08 5736 15,71 5961 17,72

Итого 23410 100 36510 100 33630 100

Так, наибольший удельный вес в анализируемом периоде приходился на бумагу для оргтехники: в 2015 г — 36,46%, в 2017 г. — 29,82%, а наименьшая доля в продажах приходится на мебель: 1-3%. Значительные изменения в структуре товарооборота наблюдаются в 2016 — 2017 гг. Так, доля канцтоваров сократилась с 19,33% до 12,46%, практически на 6 проц. пунктов. Уменьшился удельный вес упаковочных материалов с 20,72% в 2015 году до 11,9% в 2017 году, т.е. в 2 раза. Одновременно возросла доля хозяйственных товаров: с 4,75% в 2015 году до 22,05% в 2017 году. В динамике отмечается существенный рост товарооборота в 2016 году (155,96%) и некоторое его сокращение в 2017 году (92,11%). Происходило это снижение за счет всех товарных групп, кроме продаж хозяйственных товаров, объемы которых значительно превысили показатели предыдущих лет.

На следующем этапе необходимо проанализировать товарно-групповую структуру товарооборота за отчетный период, определить закономерности развития объема продаж по отдельным товарным группам, представленным в таблице 2. Анализ динамики товарооборота по товарным группам позволяет оценить положительное или негативное влияние динамики реализации отдельных товаров на общий товарооборот.

Таблица 2 — Анализ динамики товарооборота ООО «Фирмы РасМа» __ (по товарным группам)__

Наименование продукции 2015 2016 2017 Абс. отклонение Темп роста, %

2017 -2015 2017/ 2016 2017/ 2015 2017/ 2016

Бумага для оргтехники 8535 13575 10030 1495 -3545 117,5 73,9

Бытовая химия 527 1451 1558 1031 107 295,6 107,4

Канцтовары 3437 7058 4190 753 -2868 121,9 59,36

Мебель 717 821 477 -240 -344 66,5 58,1

Упаковочные материалы 4850 3958 3999 -850 41 82,45 101,0

Хозяйственные товары 1113 3911 7415 6302 3504 666,2 189,6

Прочее 4231 5736 5961 1730 225 140,9 103,4

Итого 23410 36510 33630 10220 -2880 143,66 92,11

На основании анализа данных таблицы 2 видно, что за период с 2015 г. по 2017 г. наблюдаются следующие тенденции: во-первых, отмечается увеличение объемов продаж в 2016 г. относительно уровня 2015 г. — в 1,56 раза за счет роста реализации бумаги для оргтехники, канцтоваров и хозто-варов. Во-вторых, 2017 год был отмечен сокращением продаж в целом, оно происходило за счет этих же товарных групп, кроме хозяйственных товаров, продажи которых продолжают наращиваться. Значительное сокращение отмечается также по мебели. В результате, если в 2017 г. по сравнению

с 2015 годом товарооброт вырос на 43,66%, то относительно 2016 года показатель уменьшился на 7,89%.

Одной из основных задач анализа оптового товарооборота является изучение его сезонности. Сезонность — это устойчивая закономерность внутригодовой динамики реализации отдельных групп товаров. Для наглядности анализ сезонности товарооборота ООО «Фирмы РасМа» по месяцам за 2015-2017 г. представлен в таблице 3.

Анализ внутригодичных колебаний выявил определенные тенденции в развитии товарооборота. Объем продаж по всем группам товаров растет в осенние месяцы и в конце года идет активный рост продаж, который сменяется спадом в начале года (январь, февраль).

Таблица 3 — Анализ сезонности продажи товаров ООО «Фирмы РасМа» _в 2017 году_

Период (месяц) Бумага для оргтехники Бытовая химия Канцтовары Мебель Упак. материалы Хоз .това ры Прочее Итого

Январь 790 140 511 11 304 288 656 2700

Фев- 840 139 418 33 243 238 349 2260

Март 1714 141 612 16 372 1018 771 4644

Апрель 610 200 360 29 431 349 134 2113

Май 1023 77 555 27 461 45 838 3026

Июнь 2129 91 457 35 428 363 1012 4515

Июль 847 313 552 295 419 1190 927 4543

Август 1352 189 501 1200 465 327 1041 5075

Сен- 1054 192 588 32 413 130 1127 3536

Ок- 1263 271 601 187 611 870 895 4698

Ноябрь 1897 121 632 90 367 818 584 4509

Де- 1077 201 641 138 429 4257 3268 1001

Это связано с тем, что ООО «ФирМа РасМа» активно принимает участие в аукционах и тендерах по всем группам товаров, а распределение бюджетных денежных средств в муниципальных и государственных организациях, с которыми работает компания, неравномерно. Как известно, данной категории бюджетных организаций выделяется финансирование в течение всего года, но в период ноябрь-декабрь, до закрытия отчетного периода государственное, муниципальное финансирование бюджетных учреждений значительно увеличивается для роста финансирования на будущий год. Такие увеличения могут достигать до 70% от общего финансирования текущего года, что сказывается резким скачком объема продаж ООО «Фирма РасМа» в последний квартал календарного года.

В заключении необходимо сделать анализ основных показателей финансово-хозяйственной деятельности ООО «Фирмы РасМа» за 2015-2017 гг. Данный анализ позволяет установить основные качественные и количественные показатели работы торговой организации в текущем и предыдущих периодах. По результатам анализа можно сделать выводы, в какой степени выполнен план продаж и удовлетворен покупательский спрос, чем были вызваны изменения в товарообороте за отчетный период, оценить степень соответствия фактических результатов деятельности компании намеченной стратегии. Товарооброт оказывает прямое влияние на величину и качество полученной прибыли торговой организации.

Проанализировав показатели таблицы 4, были выявлены следующие тенденции в развитии ООО «Фирмы Расмы». Выручка от продаж, по данным отчета о финансовых результатах, в 2017 году возросла по сравнению с 2015 годом на 52,94%, однако относительно 2016 года она сократилась на 10,36%.

Таблица 4 — Основные показатели финансово-хозяйственной _деятельности ООО «Фирма РасМа»_

Показатели 2015 2016 2017 Абс. отклонение Темп роста, %

2017 -2015 2017 -2016 2017/ 2015 2017/ 2016

Выручка, тыс.руб 19849 33867 30357 10508 -3510 152,94 89,64

Себестоимость продаж, тыс.руб. (15637) (28731) (25935) 10298 -2796 165,86 90,27

Уровень себе-стоимости,% 78,78 84,33 85,43 6,65 0,6 — —

Валовая прибыль, тыс. руб. 4212 5136 4422 210 -714 104,99 86,1

Уровень валового дохода, % 21,22 15,17 14,57 -6,65 -0,6 — —

Издержки обращения, тыс.руб. 3231 3742 2714 -517 -1028 84,0 72,5

Уровень издержек обраще-ния,% 16,28 11,05 8,94 -7,34 -2,11

Прибыль от продаж, тыс. руб. 981 1394 1708 727 314 174,11 122,5 3

Рентабельность продаж,% 4,94 4,12 5,63 0,69 1,51 — —

Прибыль до налогообложения, тыс. руб. 505 982 1208 703 226 239,21 123,0 2

Чистая прибыль, тыс. руб. 404 786 966 562 180 239,11 122,9

Среднегодовая 179 451 264 85 -187 147,5 58,6

Фондоотдача, 130,8 80,9 127,4 -3,4 46,5 97,4 157,5

Среднегодовая 22575 24932 30109 7534 5177 133,4 120,8

обор. средств, тыс. руб.

Оборачивае- 0,88 1,36 1,01 0,13 -0,35 114,77 74,26

За отчетный 2017 год отмечается уменьшение себестоимости проданных товаров по сравнению с предыдущим годом (-9,73%), при этом сокращение выручки осуществлялось чуть более высокими темпами (-10,36%). На предприятии при сокращении затрат снизилась и выручка. Это связано, в первую очередь с необходимостью привлечения новых направлений сбыта товаров, при минимизации дополнительных расходов и сохранении торговой надбавки на уровне среднестатистической по отрасли и увеличением объемов продаж.

Валовый доход имеет тенденцию к росту в 2016 году и небольшому снижению в 2017 году, при этом его величина в последнем отчетном году превысила уровень 2015 года. Вместе с тем доля валового дохода в выручке имеет устойчивую тенденцию к уменьшению: показатель сократился с 21,22% в 2015г. до 14,57% в 2017г.

Издержки обращения предприятия в 2017 году ниже уровня 2015 г. на 16% и 2016 года на 27,5%. Их доля в выручке в анализируемом периоде сократилась почти в 2 раза: с 16,28% в 2015 году до 8,94% в 2017 году.

Снижение издержек обращения привело к росту всех показателей прибыли. Так, прибыль от продажи товаров возросла в 2017 году относительно 2015 года в 1,74 раза и к уровню 2016 года в 1,23 раза. Это положительно отразилось на рентабельности продаж, которая увеличилась с 4,94% в 2015 году до 5,63% в 2017 году. Выросли также прибыль до налогообложения и чистая прибыль.

Эффективность использования оборотных средств определяется скоростью их оборота, или оборачиваемостью. Чем быстрее совершается кругооборот оборотных средств, тем меньшая их сумма потребуется предприятию для успешного выполнения плана товарооборота. Оборачиваемость оборотных средств ООО «Фирмы РасМа», как один из показателей эффективности деятельности торговых предприятий, остается пока еще медленной. Наблюдается некоторое ускорение оборачиваемости, что является положительной тенденцией, но оно не в полной мере отвечает задачам повышения эффективности использования ресурсов предприятия оптовой тор-

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

говли. ООО «Фирма РасМа» необходима детальная программа ускорения товарообрачиваемости.

Итак, выручка ООО «Фирма РасМа» в 2017г. по сравнению с 2015г. возросла, однако она сократилась относительно 2016 года. Показатели прибыли имеют устойчивую тенденцию роста благодаря целенаправленной работе по оптимизации издержек обращения. Все это привело к некоторому увеличению показателей эффективности функционирования ООО «Фирмы РасМы» в 2017г. по сравнению с предыдущими периодами.

1. Казакова, Н.А. Маркетинговый анализ [Текст] / Н.А. Казакова. — М. : ИНФРА-М, 2013. — 239с.

2. Кравченко, Л.И. Анализ хозяйственной деятельности в торговле [Текст]: учебник / Л.И.Кравченко. — 8 изд., испр. и доп.-М.: Новое издание, 2005. — 512с.

3.Грачева, Н.А., Полищук, О. А. Анализ качества прибыли коммерческой организации // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. 2017. Т. 7, №2 (23). С. 90-98.

4. Голодникова, Н.И., Грачева, Н.А. Анализ оптового товарооборота на примере ООО «Фланец-комплект» // Актуальные проблемы бухгалтерского учета, анализа и аудита [Текст] : Материалы VII Международной молодежной научно-практической конференции (28 апреля 2015 года) /редкол: Бессонова Е.А.(отв.ред.); Юго-Зап. гос. ун-т, ЗАО «Университетская книга», Курск, 2015. C. 94-97.

5. Экономика, анализ и планирование на предприятии торговли [Текст] : учебное пособие / под редакцией А.Н. Соломатина. — СПб.: Питер, 2009. — 560 с.

6. Воропаева, О. Д. Учет реализации товаров в оптовой торговле [Текст]: учебное пособие / О. Д. Воропаева. — ЮЗГУ. — Курск-Орел: АПЛИТ, 2013. — 216 с.

Fishbeyn Karina Yakovlevna, undergraduate

Gracheva Nadezhda Alekseevna, cand.econom.sci., professor

Southwest state university, Kursk, Russia

ANALYSIS OF TRADE TURNOVER OF ENTERPRISES WHOLESALE TRADE

(on the example LTD «Firma RasMa»)

Abstract. The article shows the meaning and content of sales analysis for wholesale trade

enterprises. The analysis of turnover for the wholesale enterprise — LTD «Firma RasMa».

Conclusions about results and efficiency of its activity are formed.

Keywords: wholesale trade, turnover, sales analysis.

Как посмотреть выручку в 1С 8.3

Как посмотреть выручку и прибыль в 1С 8.3 Бухгалтерия

В программе 1С Бухгалтерия 8 ред. 3.0 для получения данных о выручке и валовой прибыли можно воспользоваться:

- специальным отчетом в разделе Руководителю ;

- стандартным отчетом Оборотно-сальдовая ведомость по счету .

Где в 1С посмотреть выручку и прибыль за месяц

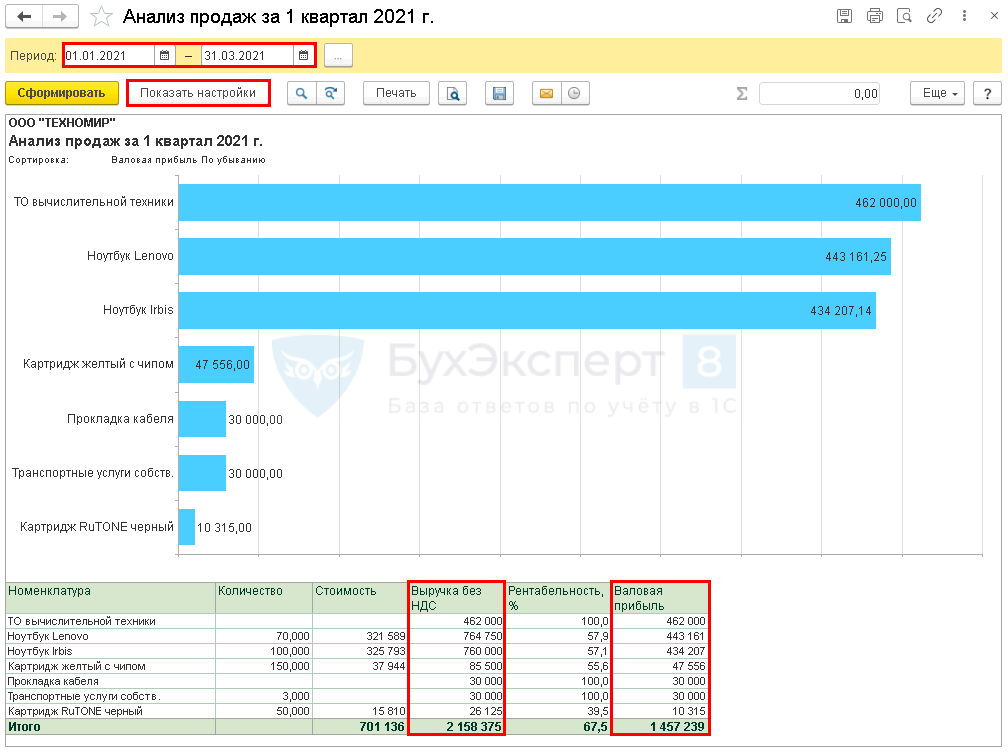

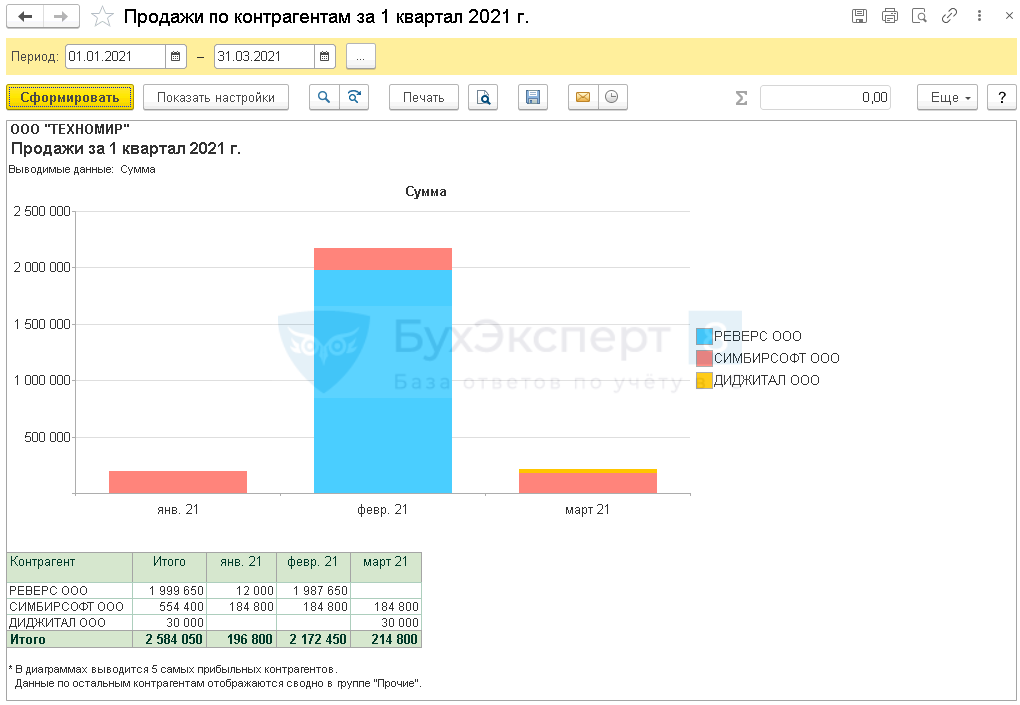

В разделе Руководителю реализован отчет Анализ продаж (до релиза 3.0.96 он назывался Валовая прибыль ) , в котором за нужный период отражается выручка и валовая прибыль в виде:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- диаграммы;

- таблицы.

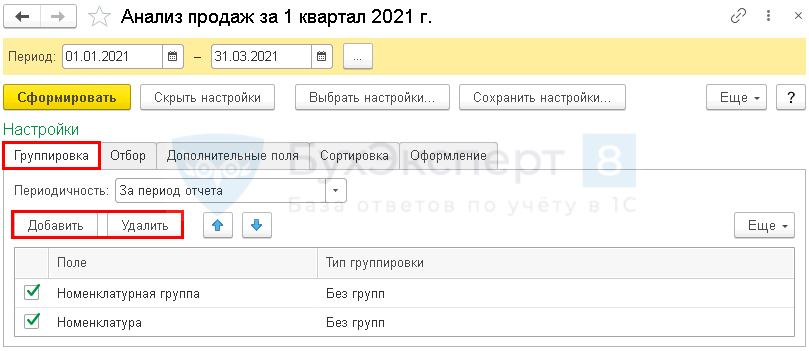

По умолчанию отчет формируется в разрезе Номенклатуры . По кнопке Показать настройки откройте форму и задайте свои настройки.

На вкладке Группировка с помощью кнопок Добавить , Удалить задайте нужные показатели группировки и порядок их расположения в отчете.

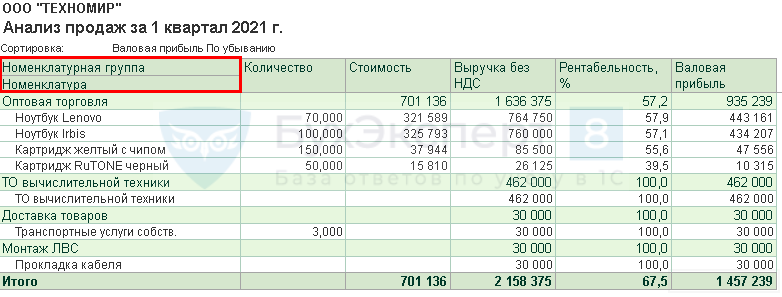

Настроим вывод данных по Номенклатурной группе и Номенклатуре .

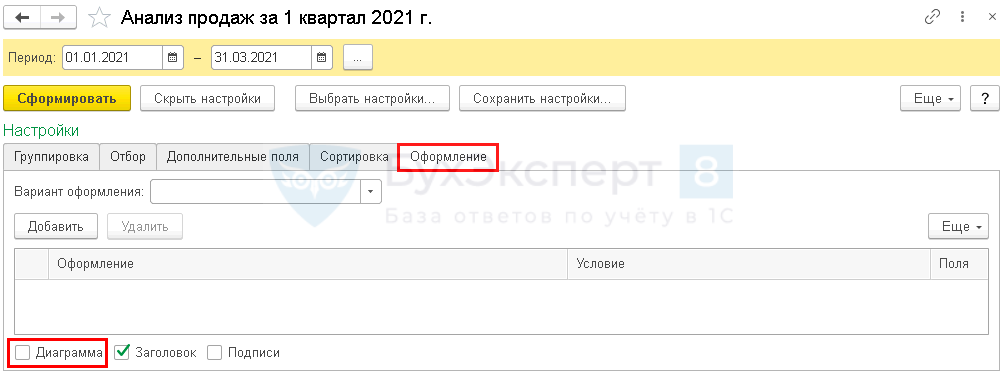

Если графическое представление не нужно, на вкладке Оформление можно снять флажок Диаграмма , чтобы отчет принял более компактный вид.

Стоимость реализованных товаров, работ, услуг приводится с учетом корректировки стоимости номенклатуры и торговой наценки, поэтому за текущий месяц отчет следует формировать после проведения регламентной операции Корректировка стоимости номенклатуры в процедуре Закрытие месяца.

В отчет включаются обороты по:

- Кт 90.01 (выручка по основным видам деятельности);

- Дт 90.02 Кт 41, 43, 10 (стоимость товаров, продукции и материалов).

Расходы по работам и услугам, а также выручка от реализации по 91 счету в отчет не выводятся. Поэтому воспользуйтесь отчетом Оборотно-сальдовая ведомость по счету , если нужно посмотреть:

- прибыль по работам и услугам;

- данные по выручке, отраженной на 91 счете.

На каком счете отражается выручка в 1С

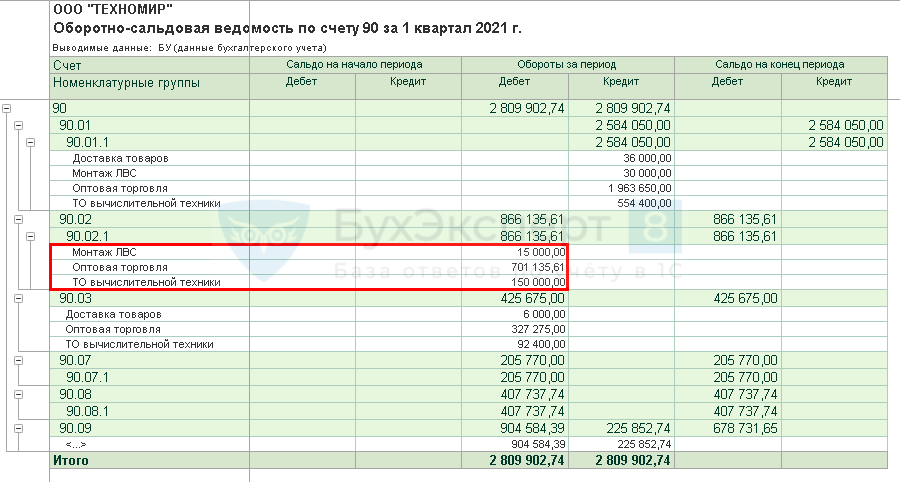

Чтобы посмотреть выручку и валовую прибыль по основным видам деятельности в 1С 8.3, сформируйте отчет Оборотно-сальдовая ведомость по счету 90 за нужный период ( Отчеты — Оборотно-сальдовая ведомость по счету ).

Как посмотреть выручку в 1С 8.3 Бухгалтерия

В ОСВ отражаются выручка и расходы по всем видам деятельности (включая работы и услуги), в отличие от отчета Валовая прибыль .

Выручка в отчете выводится с учетом НДС.

Как посмотреть выручку без НДС в 1С

Выручку без НДС нужно рассчитать вручную по формуле:

Валовую прибыль рассчитайте по формуле:

Расходы отражаются на счете 90.02 после закрытия счетов 20, 23, 25, 26, поэтому ОСВ за период следует формировать после проведения процедуры Закрытие месяца за этот период.

Как посмотреть оборот в 1С

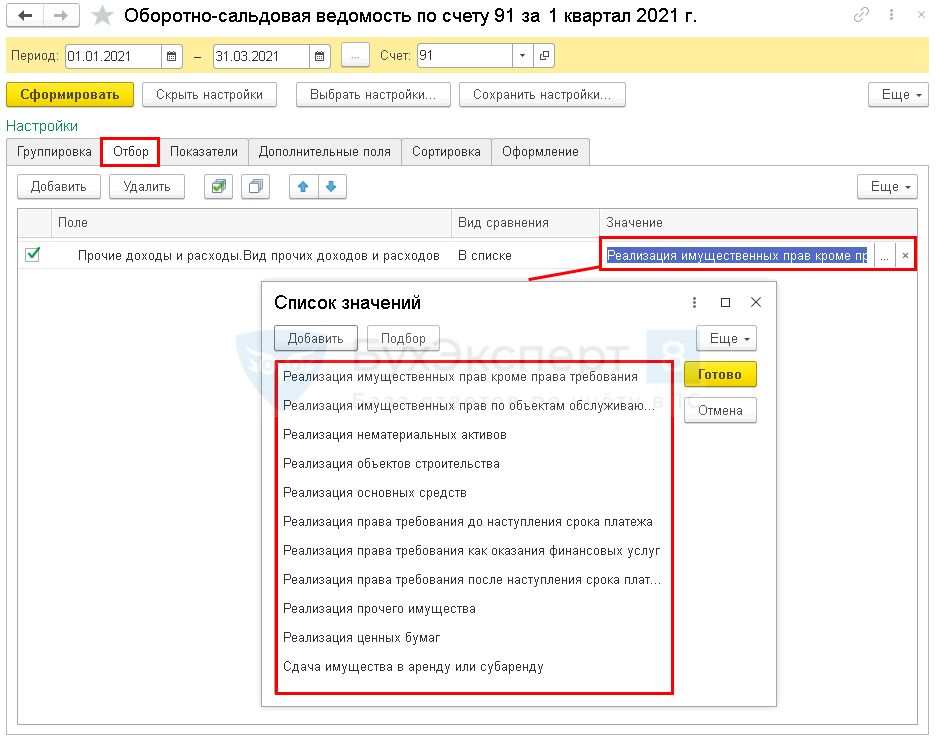

Если нужно посмотреть не только выручку по основным видам деятельности, но и доход от реализации, отраженной на счете 91, сформируйте отчет Оборотно-сальдовая ведомость по счету 91 за нужный период ( Отчеты — Оборотно-сальдовая ведомость по счету ).

По кнопке Показать настройки перейдите в настройки отчета.

Установите на вкладке Отбор :

- Поле — Прочие доходы и расходы. Вид прочих доходов и расходов;

- Вид сравнения — В списке;

- Список значений — выберите элементы из справочника Виды доходов и расходов в зависимости от того, по каким операциям реализации нужны данные или какие операции отражены в учете.

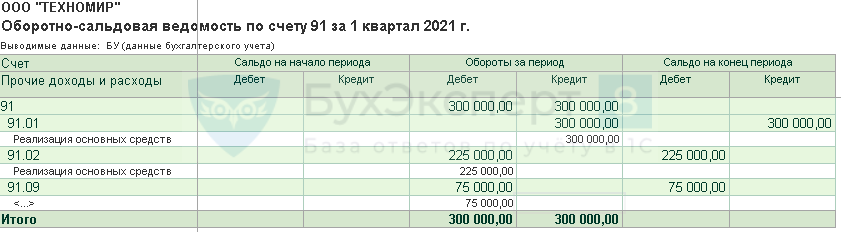

В ОСВ отражаются:

- по Кт 91.01 счета — выручка от реализации;

- по Дт 91.02 счета — расходы по операции реализации и исчисленный НДС.

Как в 1С посмотреть продажи

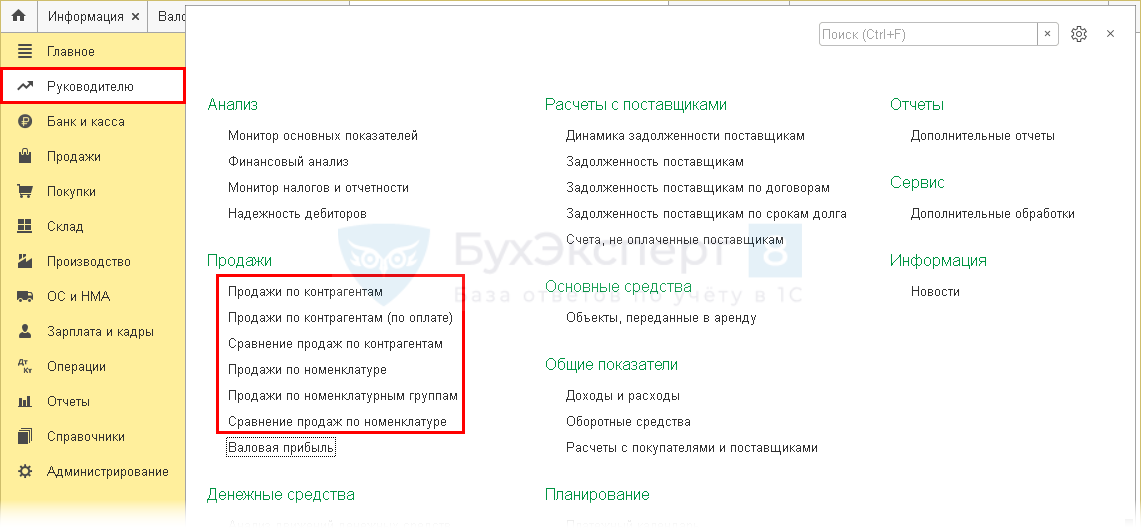

Чтобы провести расширенный анализ продаж в 1С, можно воспользоваться специальными отчетами в разделе Руководителю .

Отчет Продажи

- Продажи по контрагентам

- Продажи по номенклатуре

- Продажи по номенклатурным группам

представляют собой разные варианты настройки одного отчета, в котором отражаются данные о продажах в разрезе контрагентов, номенклатуры и номенклатурных групп за определенный период.

В отчетах по продажам в 1С:

- показываются данные о продажах только по счету 90.01;

- суммы продаж выводятся с НДС.

Отчет Продажи по контрагентам можно формировать по Номенклатуре и Номенклатурным группам , а Продажи по номенклатуре — по Контрагентам .

Рассмотрим настройки отчета по продажам в 1С 8.3 на примере отчета Продажи по контрагентам .

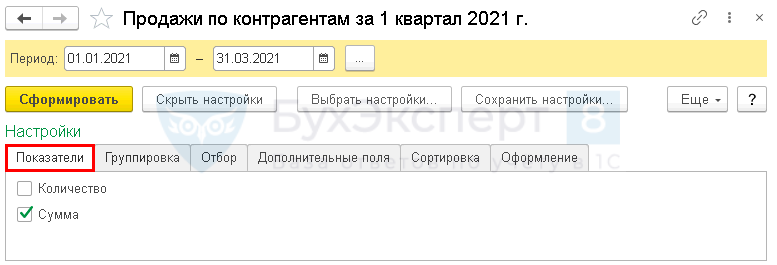

На вкладке Показатели можно вывести продажи только по количеству или только по стоимости, а можно по обоим показателям сразу. По умолчанию стоит именно такая настройка.

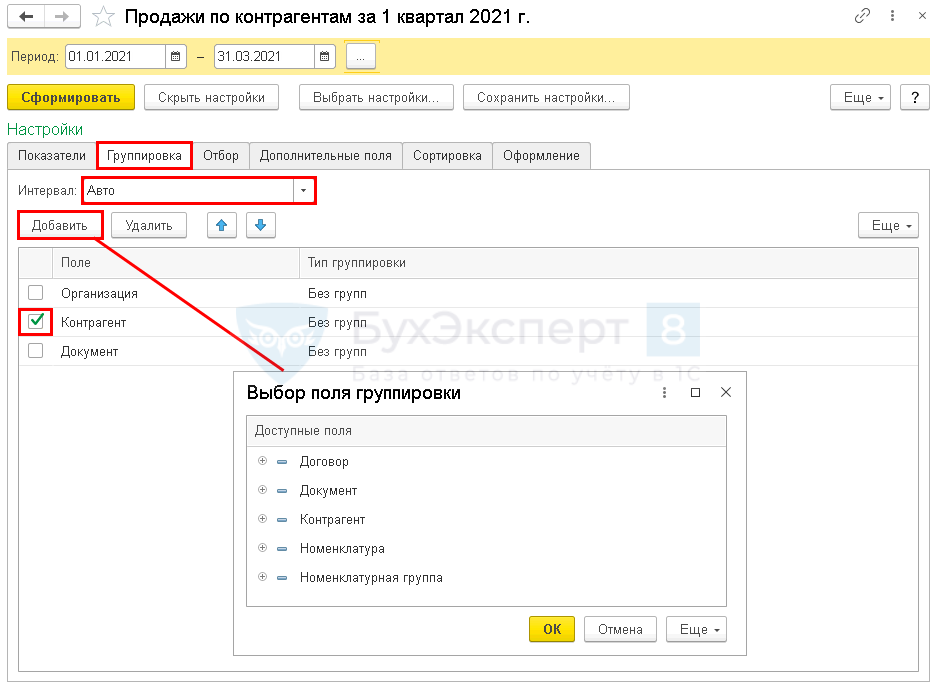

На вкладке Группировка настраиваются:

- поля для группировки и их уровни, если полей несколько (по умолчанию отчет сгруппирован по Контрагенту );

- Интервал группировки данных — временной период, за который группируются данные (по умолчанию установлен интервал Авто — помесячно):

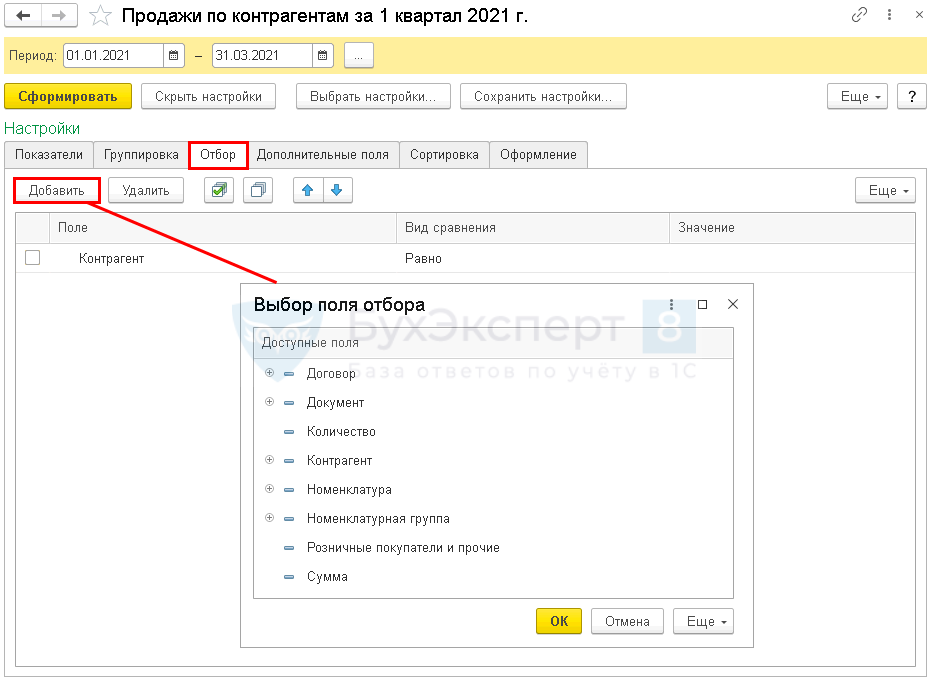

На вкладке Отбор настраивается при необходимости отбор в отчет данных по определенным показателям.

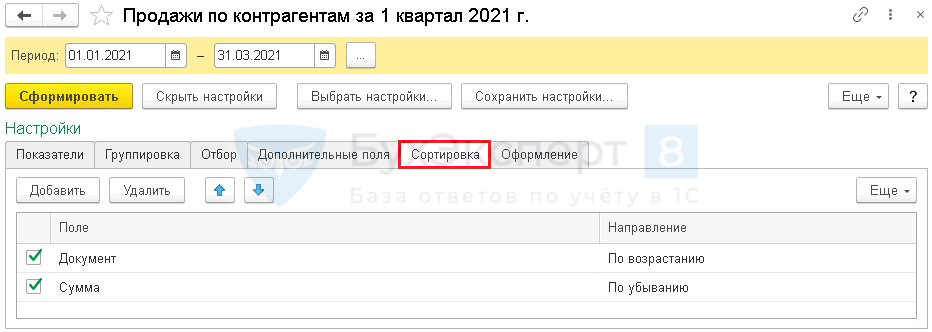

На вкладке Сортировка задается направление сортировки данных в отчете. Также можно изменить показатели, по которым будет проводиться сортировка — поля.

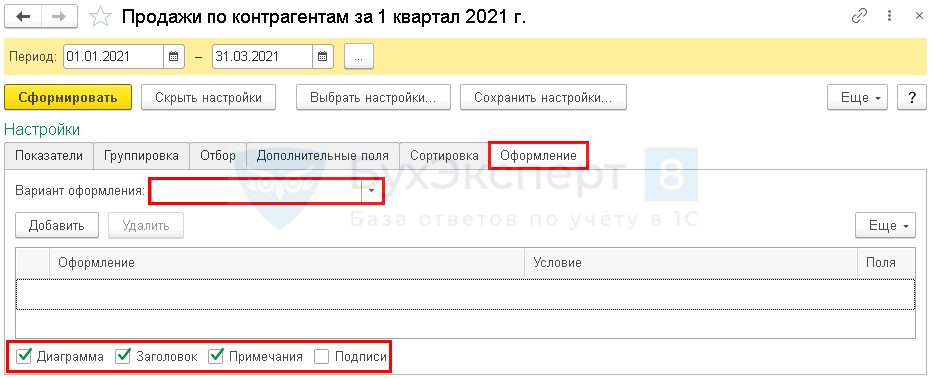

На вкладке Оформление :

Сформируем отчет с выводом только суммовых показателей (без количества).

Похожим образом можно настраивать все отчеты из этой категории.

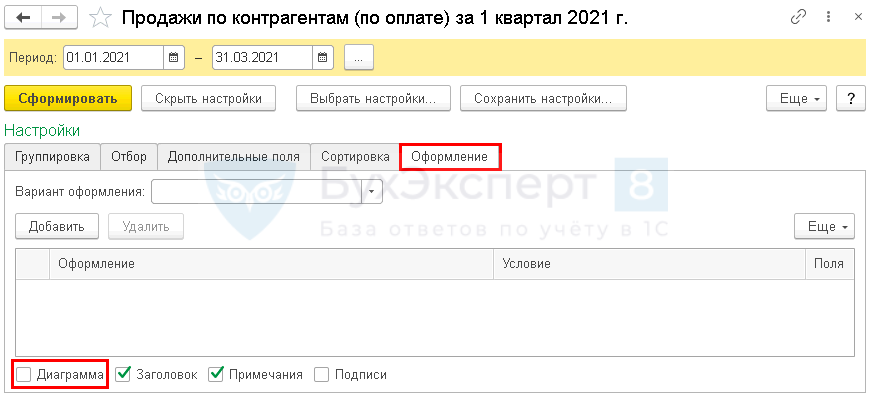

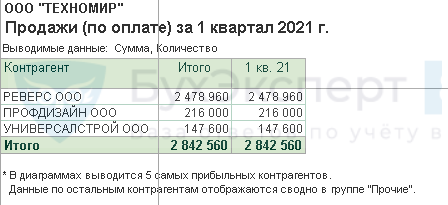

Отчет Продажи по контрагентам (по оплате)

В отчет Продажи по контрагентам (по оплате) включаются только оплаты от покупателей (наличные и безналичные, в т. ч. по платежным картам) независимо от факта реализации.

Необходимо составить рейтинг покупателей по размеру оплат. Как можно в 1С сформировать отчет по оплатам покупателей?

Создайте отчет Продажи по контрагентам (по оплате) за требуемый период (в нашем примере — 1 квартал).

По кнопке Показать настройки настройте вывод данных в отчет.

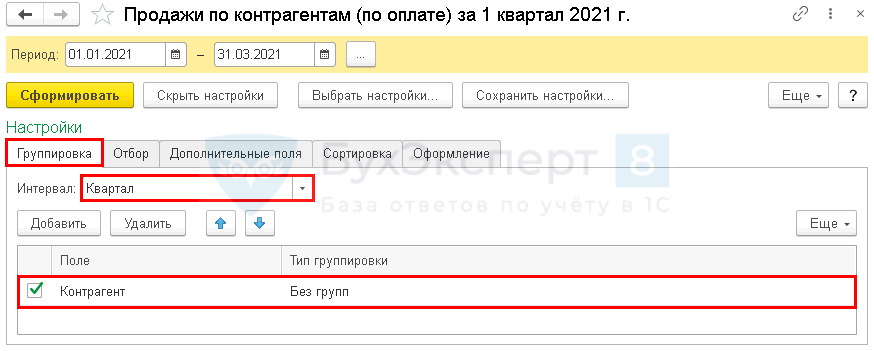

На вкладке Группировка укажите:

- Интервал — Квартал, т. к. нас интересуют данные за весь квартал, без детализации (по умолчанию установлен интервал Авто — помесячно);

- Поле — Контрагент;

- Тип группировки — Без групп.

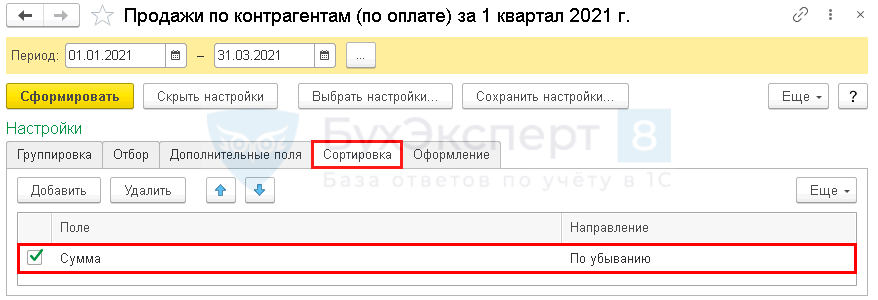

На вкладке Сортировка укажите:

- Поле — Сумма (данные будут отражаться в зависимости от суммы оплат).

- Направление — По убыванию (направление сортировки данных в отчете будет от большей суммы к меньшей).

На вкладке Оформление :

- Флажок Диаграмма — отключим (данные нужны только в табличном виде.

Отчет формируется по заданным настройкам.

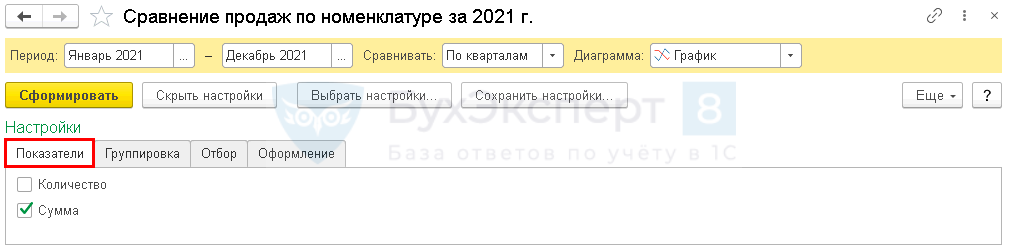

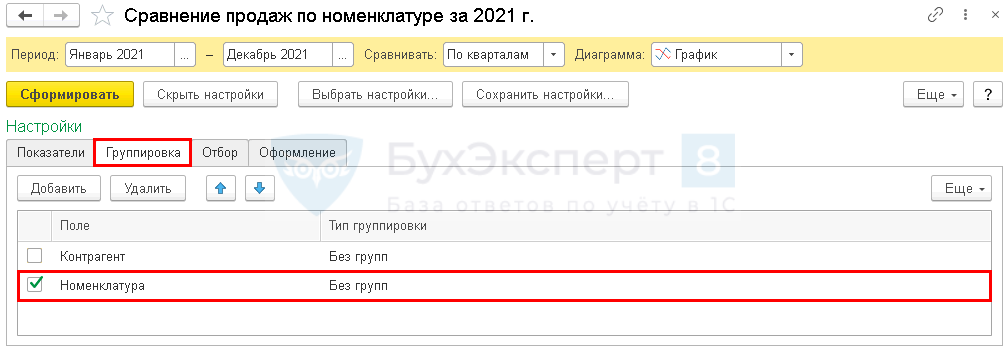

Отчет Сравнение продаж

- Сравнение продаж по контрагентам

- Сравнение продаж по номенклатуре

представляют собой разные варианты настройки одного отчета, в котором отражаются и сравниваются данные о продажах в разрезе номенклатурных групп, номенклатуры и (или) контрагентов за определенный период.

- отражаются данные о продажах только по счету 90.01;

- суммы продаж выводятся с НДС.

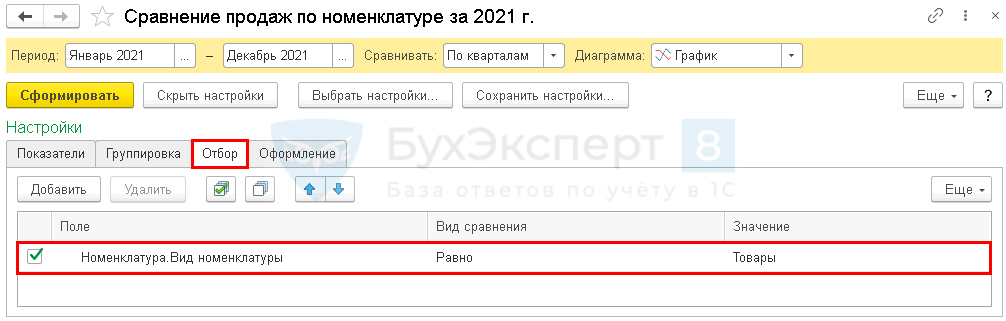

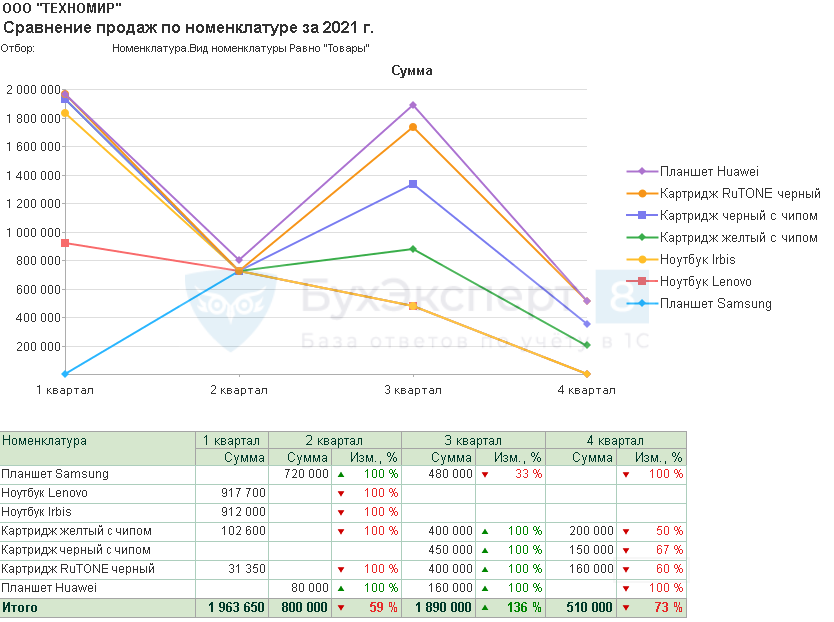

Как в 1С сравнить объем продаж по каждому товару по кварталам одного года?

Сформируйте отчет Сравнение продаж по номенклатуре .

В шапке отчета укажите:

- Период — период, за который нужно сравнить продажи (в нашем примере — с января по декабрь);

- Сравнивать — периоды, за которые нужно сравнивать данные о продажах (в нашем примере — По кварталам);

- Диаграмма — выбор вида диаграммы (в нашем примере — График).

По кнопке Показать настройки настраивается вывод данных в отчет.

На вкладке Показатели настраивается вывод количественных и (или) суммовых показателей по продажам (в нашем примере сравнивать будем только по Сумме ).

На вкладке Группировка укажите поля для группировки данных и уровни их группировки (в нашем примере данные выводим только по Номенклатуре ).

На вкладке Отбор укажите:

Сформируйте отчет для сравнения продажи товаров По кварталам с выводом только суммовых показателей.

Теперь вы знаете, как посмотреть в 1С обороты, выручку, прибыль и продажи за месяц (или за другой период, который вам необходим).

См. также:

- 1С — как добавить в настройки группировки

- Отчет Расчеты с покупателями и поставщиками

- Отчет Финансовый анализ

- Монитор основных показателей

- Копирование настроек другим пользователям

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как посмотреть в 1С 8.3 Бухгалтерия валовую прибыльЧасто в задачи бухгалтера входит не только бухгалтерский, налоговый, но.

- Реализация на экспорт в дальнее зарубежье несырьевых товаров и готовой продукции в 1СРеализация товаров на экспорт отличается от реализации на внутреннем рынке.

- Реализация на экспорт в дальнее зарубежье сырьевых товаров и готовой продукции в 1СРеализация товаров (продукции) на экспорт в дальнее зарубежье отличается от.

- Оказание услуг: прямые затраты учитываются в момент их реализации в 1СУслуги могут свободно отчуждаться одним лицом другому лицу — точно.

Оцените публикацию

(4 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете